政府隱性擔保對貸款人債務違約風險和債券利率的影響研究

2021-06-16 15:28:25吳佳

經濟研究導刊 2021年12期

吳佳

摘 要:在區域經濟發展較差的情況下,政府隱性擔保對債券利率的影響較小。在投資獲得回報不理想的情況下,政府隱性擔保對投資者不再具有吸引力。因此,投資者會在分析債券違約風險等級的過程中,督促債券企業減少融資資本。在區域經濟發展良好的情況下,政府隱性擔保將重新被信任,也具有降低債券利率的作用。

關鍵詞:隱性擔保;債務違約;債券利率

中圖分類號:F832.4? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2021)12-0047-03

當前大多數準市政債融資公司受到地方政府的管制,地方政府通過發行準市政債來開展一系列的資金融措活動,利用資金開展基礎設施建設。因此,地方政府作為準市政債的隱性擔保人,在準市政債債務違約中需要承擔大多數債務責任。

一、文獻綜述

當前國內金融行業缺少債務違約對準市政債利率影響的分析資料,政府的債務研究專注于宏觀方面的分析。經濟學家陳強指出,地方政府發行地方債券,能夠在短時間內緩解財政資金的短缺問題,改革財政體制的資金結構,促進地方政府財政的收支平衡,推動城市經濟、鄉村經濟的共同發展。但政府在發行地方債券的過程中,還要考慮到債券市場的大環境,以及發行地方債券所面臨的風險問題。金融學家龔強指出,通過財政聯邦制理論展開地方政府債務分析,同時給出地方政府債務的影響情況、管控方案等,以推動地方債務財政聯邦制度的發展。本文選取無限期離散時間遞歸模型,分析政府隱性擔保對貸款人債務違約風險,以及債券利率的決定,最終得出準確結論。

二、理論模型建構

(一)模型環境

本文假設借款人借款方式屬于風險規避,貸款人則屬于風險中性。借款人的借款資金展開項目投資,項目投資會產生相應的資金收入。在債券資本市場只存在零息債券的情況下,政府作為隱性擔保者引導借款人發行零息債券,同時將債券的信用評級分為顯性信用,顯性信用指的是債券信用評級較高。根據債券發行地區的區域經濟狀況,引入各種影響變量。其中債券顯性信用、政府隱性擔保、借款人區域經濟狀況,為貸款人的債券信用評價提供相應信息。

(二)借款者的遞歸問題

借款人的項目投資會產生一定的收入yt,在背負負債bt的前提下,借款人需要考慮是否違約。若借款人不違約,則其需要償還借款債務。它可以通過發行總面值為bt+1的債券,違約次數不會發生變化;若借款人違約,并不進行任何的債務協商,則其不再擁有資本市場融資資質;若借款人違約,但其選擇債務協商,則其需要支付部分債務a·bt,但其仍舊會有一定的經濟損失,而且在下一次進入資本市場的過程中,貸款人會查看借款人的違約記錄,并且會存在相應的風險溢價。

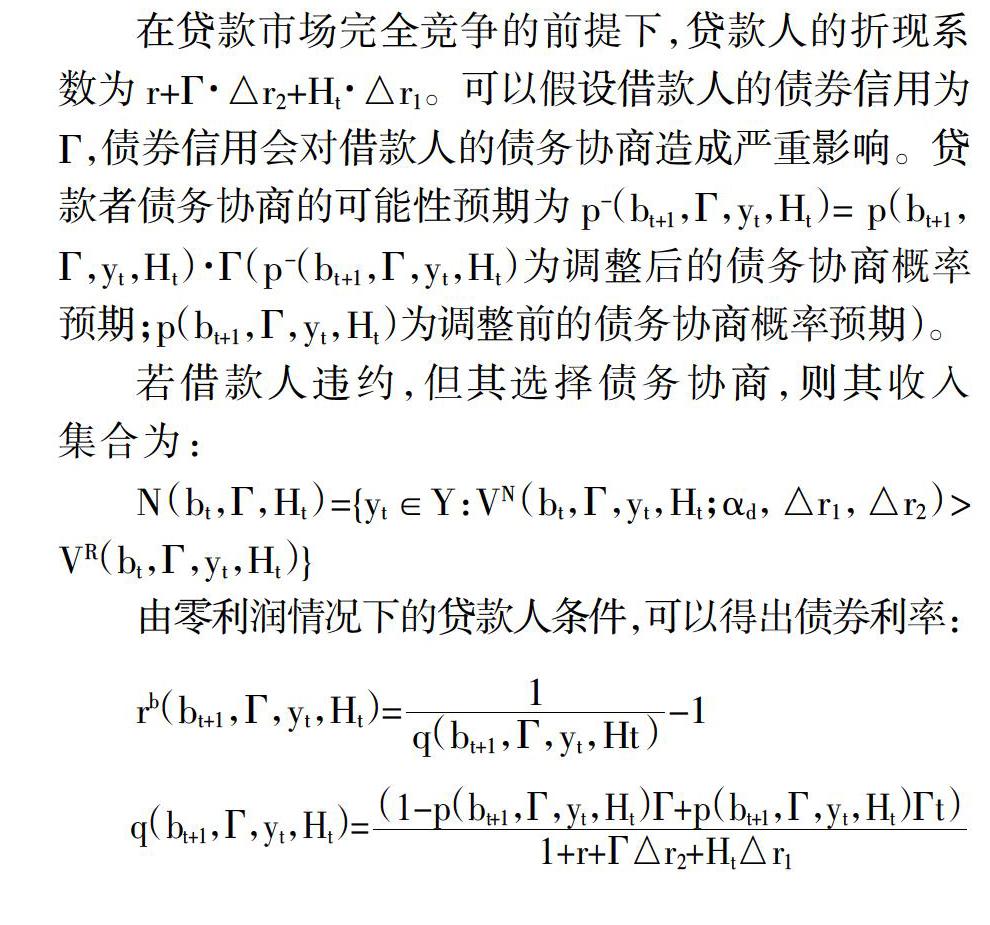

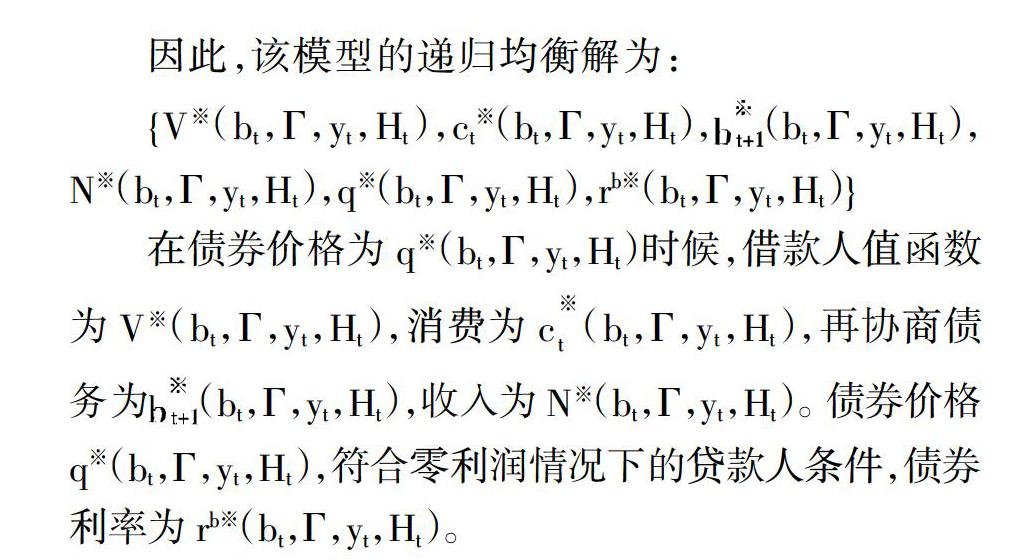

(三)貸款人市場、利率決定與市場均衡

(四)定理預測

定理1:在經濟狀況不好的地區,無論債券的顯性信用多好,政府對債券的隱性擔保能力多強,都會出現違約情況。債券價格與債券利率,和債券顯性信用、政府隱性擔保不存在有效的關聯。

定理2:在區域經濟狀況較好的情況下,再協商違約概率、債券價格、債券利率,受到債券顯性信用和政府隱性擔保的影響較大。

定理1的預測結果表明,在區域經濟發展較差的情況下,投資人更加注重投資的經濟收益。定理2的預測結果表明,在區域經濟發展較好的情況下,債券顯性信用和政府隱性擔保對債券的影響顯著。而我國中西部地區經濟情況較差,因此政府隱性擔保對貸款人債務違約風險和債券利率的影響不顯著;而東部地區政府隱性擔保,對貸款人債務違約風險和債券利率的影響顯著。

三、政府隱性擔保與準市政債的利率決定

(一)實證模型

根據以上的模型分析,可以開展信用評級、募集資金投資方向對利率的影響研究。在經濟環境較差的中西部地區,信用評級對借款人債券利率不存在顯著的影響。在經濟情況良好的東部地區,信用評級對借款人債券利率存在顯著的負向影響。而募集資金投資方向對債券利率的影響,取決于投資樣本的選取。

通過分析利率決定因素文件,可以得出借款人債券利率、控制變量存在以下關系:一是債券規模的不斷擴大,會推動債務融資成本的不斷下降。同時,債券規模的不斷擴大,也促使借款人準市政債支付風險的不斷上漲,促使債券利率的不斷上漲。二是根據利率期限核算理論可以得出,債券發行的期限越長,借款人償還債券所存在的風險也就越大,因此投資者會向借款人提出更高的利率。三是隨著物價指數的上漲,地區價格波動會使投資者提出價格補償方案,價格補償推動債券利率的上漲。四是在區域經濟增長率較高的前提下,政府隱性擔保能力對貸款人債務違約風險和債券利率具有顯著的正面影響,投資者也會放寬對借款人的違約預期,債券利率也會相應下降。

(二)數據來源

通過選取2010—2015年間的準市政債數據,展開各種模型的檢驗活動。Wind數據庫中記錄著各種準市政債的債券規模、債券期限、債券主體的信用等級、第三方顯性擔保期限、政府財政收入水平、地區生產總值等各種財政信息。

(三)實證結果與分析

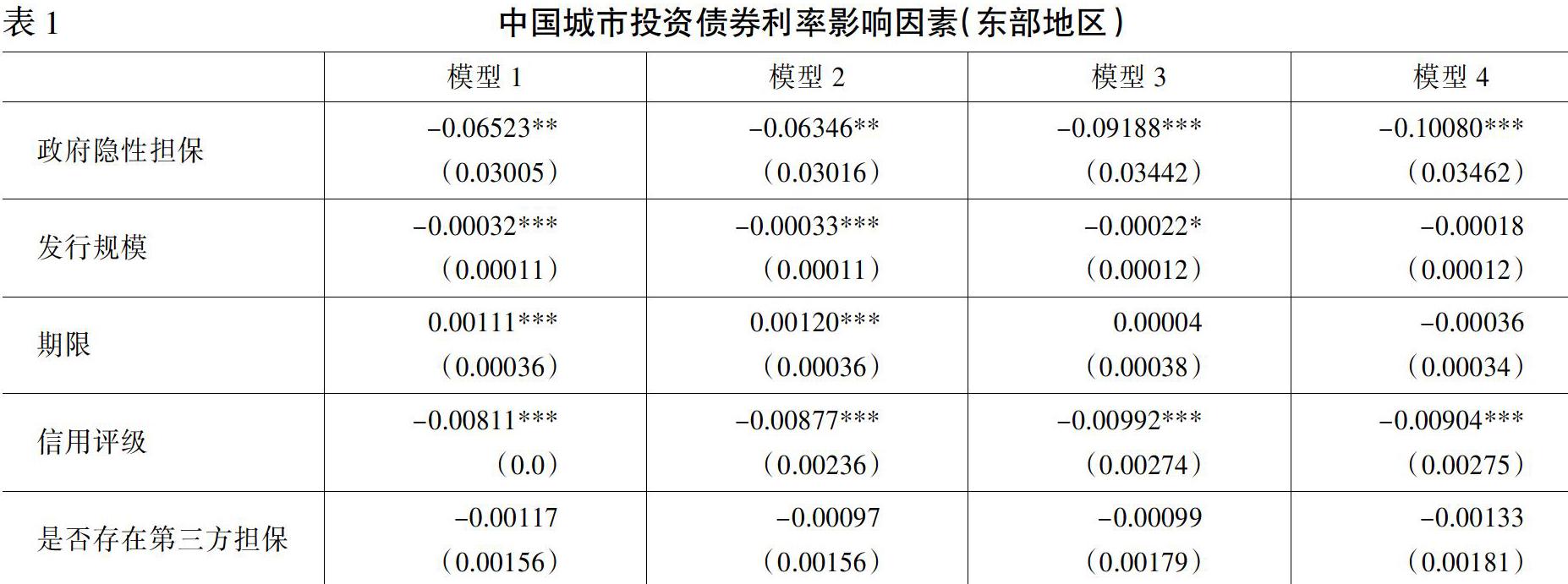

1.政府隱性擔保對準市政債利率的影響。我國東部經濟良好地區的政府隱性擔保系數小于0,表明東部地區政府隱性擔保能力較強,在降低企業融資成本中發揮著重要作用。中西部地區政府隱性擔保較弱,對債券利率的影響不明顯。東部區域的信用評級,對債券利率存在顯著的負面影響,募集資金投資方向對債券利率不存在影響。而中西部區域的信用評級,對債券利率不存在顯著影響,募集資金投資方向對債券利率有較明顯影響。中西部區域的交通運輸、排水供水、環保等方面投資,能夠降低企業的債券利率。東部區域的貸款期限越長,投資者所獲的債券利率越多,中西部地區則不會出現此現象。

2.實證結果與理論預測比較。以上實證結果得出:我國東部區域政府隱性擔保擁有比募集資金更大的作用,它能夠有效降低借款人的債券利率,而中西部地區募集資金的投資方向,則是決定企業融資成本與利率的重要因素。在東部地區投資者對政府隱性擔保有著更大的信任,政府債券產生違約的情況也較小,而在中西部地區投資者更在意項目所帶來的收入問題,項目較好的收入情況,能夠降低借款人的違約率。

總之,由于各區域經濟發展存在差異,債券利率也存在區域性差異。中國東部區域政府隱性擔保明顯強于募集資金投資方向對債券利率的影響,中西部地區則與東部地區的情況截然相反。

參考文獻:

[1]? 龔強,賈珅.財政分權視角下的地方政府債務研究:一個綜述[J].經濟研究,2014,(7).

[2]? 張海星.地方債放行:制度配套與有效監管[J].財貿經濟,2015,(10).

[3]? 王芳.我國債券市場信息披露的現狀、問題與對策[J].證券市場導報,2015,(2).

[4]? 劉昊,劉華偉.地方政府融資平臺的債務特點及其風險分析——以東部S省為例[J].財經研究,2013,(5).

[5]? 馮玲,文璐,肖陽.基于政府隱性擔保退出預期的金融機構違約風險重定價[J].中國管理科學,2020,(11).

[6]? 王永欽,陳映輝,熊雅文.存款保險制度如何影響公眾對不同銀行的信心?——來自中國的證據[J].金融研究,2018,(6).

[7]? 繆麗慧.地方政府隱性擔保對城投債信用利差影響的實證研究[D].上海:上海外國語大學,2018.

[8]? 許友傳.中國式兜底預期與結構分化的債務估值體系[J].財經研究,2018,(9).

[9]? Florian Hett,Alexander Schmidt.Bank rescues and bailout expectations:The erosion of market discipline during the financial crisis[J].Journal of Financial Economics,2017,(3).

[10]? 吳秋生,獨正元.混合所有制改革程度、政府隱性擔保與國企過度負債[J].經濟管理,2019,(8).

[11]? 紀洋,王旭,譚語嫣,黃益平.經濟政策不確定性、政府隱性擔保與企業杠桿率分化[J].經濟學,2018,(2).

[12]? 劉瀾飚,范世成,邸超倫.我國地方政府債券定價機制研究——基于城投債信用利差的分析[J].廣東社會科學,2020,(1).

[13]? 張書成.政府隱性擔保下我國城投債信用利差影響因素研究——基于江蘇省內城投債的實證分析[D].蘇州:蘇州大學,2020.

[14]? 王擎,孟世超.中國企業杠桿率周期演變機制探析[J].中國工業經濟,2020,(1).

[15]? 陳婭.經濟政策不確定性、政府隱性擔保與企業創新持續性的關系研究[D].廣州:華南理工大學,2020.

[16]? 趙丹,徐承龍.隱性擔保下債券定價的結構化模型及實證分析[J].同濟大學學報:自然科學版,2020,(10).

Abstract:In the case of poor regional economic development,implicit government guarantees have less impact on bond interest rates.In the case of unsatisfactory returns on investment,implicit government guarantees are no longer attractive to investors.Therefore,investors will urge bond companies to reduce their financing capital in the process of analyzing bond default risk levels.In the case of good regional economic development,implicit government guarantees will be trusted again,which also has the effect of reducing bond interest rates.

Key words:implicit guarantee;debt default;bond interest rate

[責任編輯 文 峰]