“一帶一路”背景下我國(guó)商業(yè)銀行國(guó)際化現(xiàn)狀和對(duì)策分析

2021-06-16 15:26:47金晶

經(jīng)濟(jì)研究導(dǎo)刊 2021年12期

金晶

摘 要:“一帶一路”倡議的提出極大地刺激了我國(guó)企業(yè)實(shí)施“走出去”戰(zhàn)略,基于“追隨客戶”和“尋求市場(chǎng)”的動(dòng)機(jī),我國(guó)商業(yè)銀行也加快了“走出去”的步伐。在“走出去”的過程中,我國(guó)四大國(guó)有商業(yè)銀行一直走在國(guó)際化的前列,90%的境外分支機(jī)構(gòu)都由我國(guó)的四大行開設(shè),其國(guó)際化投資區(qū)位多集中在亞歐等地,投資方式也更加多元化,自設(shè)和“跨國(guó)并購(gòu)”共存,根據(jù)各自的業(yè)務(wù)特點(diǎn),四大行在境外的業(yè)務(wù)范圍也各具特點(diǎn)。結(jié)合具體的數(shù)據(jù),對(duì)四大行國(guó)際化現(xiàn)狀進(jìn)行分析,對(duì)我國(guó)商業(yè)銀行國(guó)際化提出相應(yīng)的對(duì)策。

關(guān)鍵詞:“一帶一路”;商業(yè)銀行;國(guó)際化現(xiàn)狀;對(duì)策

中圖分類號(hào):F832? ? ? ? 文獻(xiàn)標(biāo)志碼:A? ? ? 文章編號(hào):1673-291X(2021)12-0050-03

一、“一帶一路”倡議下我國(guó)商業(yè)銀行國(guó)際化的特點(diǎn)

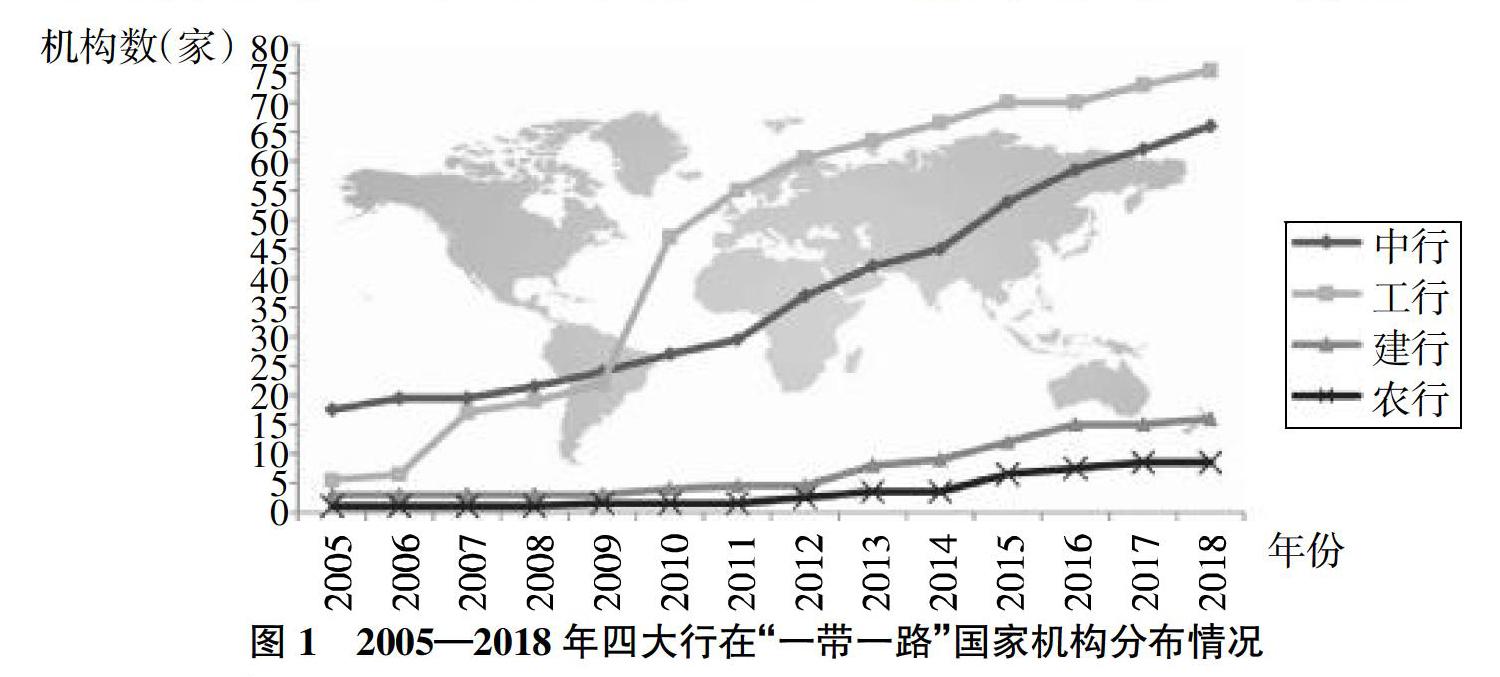

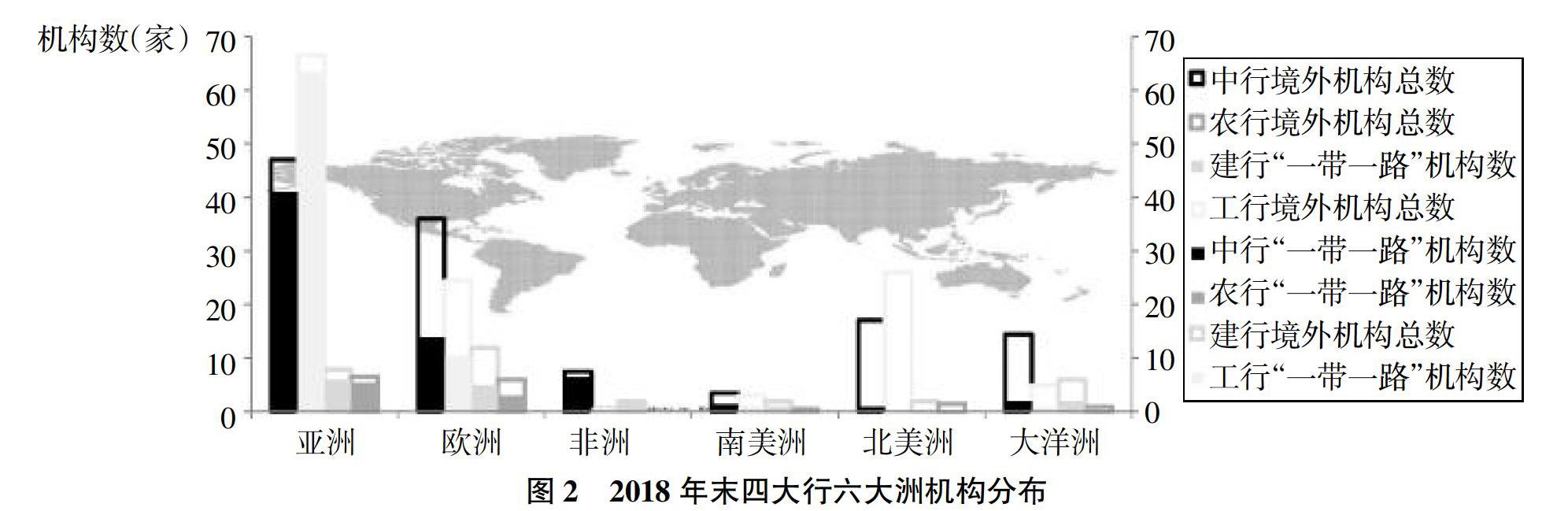

1.機(jī)構(gòu)數(shù)逐年增加,但區(qū)位分布不均,大都集中在亞歐等地。隨著“一帶一路”倡議的提出,由圖1可知,我國(guó)四大行在“一帶一路”國(guó)家的分支機(jī)構(gòu)數(shù)都有了一個(gè)明顯的增加,中行和工行都保持一個(gè)較高的增速,建行和農(nóng)行相對(duì)較慢,且工行后來者居上,超越中行成為“一帶一路”境外機(jī)構(gòu)數(shù)最多的商業(yè)銀行。①由下頁(yè)圖2可知,截至2018年末,我國(guó)四大行的足跡已經(jīng)遍布六大洲,投資地區(qū)呈現(xiàn)多元化的趨勢(shì),且中國(guó)銀行是四個(gè)大行中唯一一家在所有洲的“一帶一路”國(guó)家都有分支機(jī)構(gòu)的商業(yè)銀行。另一方面也可以明顯看出,我國(guó)四大行在境外的分支機(jī)構(gòu)多集中在亞洲和歐洲,且在亞洲的機(jī)構(gòu)大都分布在“一帶一路”國(guó)家。作為“一帶一路”倡議的發(fā)起國(guó),由于地緣以及經(jīng)濟(jì)文化因素,早期與我國(guó)簽訂“一帶一路”協(xié)定的主要是亞洲發(fā)展中國(guó)家,所以商業(yè)銀行在亞洲的“一帶一路”分支機(jī)構(gòu)數(shù)最多。歐洲也有許多國(guó)家與我國(guó)簽訂了“一帶一路”協(xié)定,加之許多的金融中心分布在歐洲,所以四大行紛紛在歐洲設(shè)立境外分支機(jī)構(gòu),成為除了亞洲之外四大行境外分支機(jī)構(gòu)分布最多的地區(qū),且半數(shù)以上分布于“一帶一路”國(guó)家。非洲目前是與我國(guó)簽訂“一帶一路”協(xié)定最多的洲,但是四大行在該地區(qū)設(shè)立的分支機(jī)構(gòu)并不多,且大都集中在南非這一非洲最發(fā)達(dá)國(guó)家,主要是因?yàn)槟壳盀橹狗侵薜拇蠖鄶?shù)國(guó)家的經(jīng)濟(jì)水平都較低,金融設(shè)施和基礎(chǔ)設(shè)施不健全。但是相信伴隨著“一帶一路”建設(shè)的推進(jìn),雙邊貿(mào)易往來會(huì)更加密切,更多的中企進(jìn)入非洲進(jìn)行投資,修建基礎(chǔ)設(shè)施,將會(huì)有更多的金融機(jī)構(gòu)進(jìn)入非洲地區(qū)。

2.“自設(shè)”和“并購(gòu)“共存,跨國(guó)并購(gòu)比例不斷擴(kuò)大。除了中農(nóng)工建四大國(guó)有商業(yè)銀行之外,我國(guó)其他的商業(yè)銀行總體來說實(shí)力相對(duì)較弱,其開展業(yè)務(wù)的范圍主要集中在內(nèi)地和港澳等地,缺乏相應(yīng)的海外經(jīng)營(yíng)的經(jīng)驗(yàn)。而四大行在海外經(jīng)營(yíng)的初期大都是通過設(shè)立代表處的形式進(jìn)入目標(biāo)市場(chǎng),待熟悉目標(biāo)市場(chǎng)并且業(yè)務(wù)范圍逐漸擴(kuò)大之后就將代表處升級(jí)為子行或者分行。但是在開展國(guó)際化經(jīng)營(yíng)的過程中,也會(huì)有一些國(guó)家對(duì)于其他國(guó)家商業(yè)銀行的進(jìn)入設(shè)置比較嚴(yán)格的進(jìn)入條件,使得商業(yè)銀行采取新設(shè)投資面臨較大的障礙,因此采取并購(gòu)方式對(duì)于我國(guó)商業(yè)銀行來說能夠有效地減少相應(yīng)的阻力并且獲得所有權(quán)的優(yōu)勢(shì)。隨著我國(guó)資本市場(chǎng)的逐漸健全完善以及外匯儲(chǔ)備的不斷增加,我國(guó)商業(yè)銀行采用并購(gòu)方式對(duì)外投資逐年增加。2006年,中行以9.65億美元收購(gòu)新加坡飛機(jī)租賃公司100%已發(fā)行股本,本次收購(gòu)為中行進(jìn)一步擴(kuò)大多元化金融服務(wù)范圍、提供差異化服務(wù)、提高非利息收入提供了條件。2008年工行順利完成對(duì)南非標(biāo)準(zhǔn)銀行20%股權(quán)的收購(gòu),通過參股南非標(biāo)注銀行間接覆蓋非洲20個(gè)國(guó)家;2015年工行完成對(duì)倫敦標(biāo)準(zhǔn)銀行股份有限公司60%股份的收購(gòu),正式涉足全球商品和貨幣市場(chǎng)交易業(yè)務(wù);2014年建行通過收購(gòu)巴西BIC銀行72%股份從而更好地拓展了其在拉美地區(qū)的業(yè)務(wù)范圍。在“一帶一路”進(jìn)行投資的過程中,中行、農(nóng)行、建行更多地通過新設(shè)機(jī)構(gòu)的方式進(jìn)入目標(biāo)市場(chǎng),工行是四大行中境外并購(gòu)最多的銀行,這使得工行在2008年以后迅速地成長(zhǎng),成為四大行中“一帶一路”境外機(jī)構(gòu)最多的商業(yè)銀行。

3.業(yè)務(wù)范圍同中有異。總體來看,中農(nóng)工建四大銀行在走出去的過程中都將推行人民幣的國(guó)際化作為自身的首要任務(wù),積極地發(fā)行各種“一帶一路”相關(guān)主題債券,并且為一大批跨境企業(yè)在境外公路、鐵路、港口、航運(yùn)、電力、水利以及基礎(chǔ)市政設(shè)施等方面提供了大量的資金融通支持。單獨(dú)來看,中行作為早期我國(guó)的外匯買賣專門銀行,目前已經(jīng)在12個(gè)國(guó)家擔(dān)任人民幣清算行,再次彰顯其“國(guó)際范”;工行致力于銀行間常態(tài)化合作,提出BRBR銀行間常態(tài)化合作機(jī)制,有效推動(dòng)相關(guān)成員銀行之間的業(yè)務(wù)互動(dòng),解決信息不對(duì)稱和實(shí)現(xiàn)資金的有效配置;農(nóng)行在“走出去”的過程也不忘“農(nóng)心”,積極發(fā)揮服務(wù)“三農(nóng)”的特色和優(yōu)勢(shì),為涉農(nóng)企業(yè)“走出去”提供多元化跨境金融綜合服務(wù)。近年來,農(nóng)行為上海梅林正廣和、新希望集團(tuán)、中糧集團(tuán)、隆平高科等一大批農(nóng)業(yè)產(chǎn)業(yè)龍頭企業(yè)收購(gòu)國(guó)際農(nóng)業(yè)項(xiàng)目,建立海外基地提供了廣泛金融支持。建行創(chuàng)新性發(fā)行“三建客”系列產(chǎn)品(建單通、建票通、建信通),不同產(chǎn)品可以匹配企業(yè)不同建設(shè)階段的融資需求,為走出去工程承包及成套設(shè)備出口項(xiàng)目中短期融資提供資金,更好地為“一帶一路”建工類企業(yè)“走出去”助力。

二、“一帶一路”倡議下我國(guó)商業(yè)銀行國(guó)際化對(duì)策

1.將眼光從經(jīng)濟(jì)總量轉(zhuǎn)移到經(jīng)濟(jì)增量上來,多投資市場(chǎng)潛力大的國(guó)家。發(fā)達(dá)國(guó)家由于金融環(huán)境好,金融服務(wù)需求大,是銀行等金融機(jī)構(gòu)首選的國(guó)家。但是伴隨著大量的外資銀行的涌入,使得發(fā)達(dá)國(guó)家金融市場(chǎng)趨近飽和,競(jìng)爭(zhēng)十分激烈。尤其是一些歐美發(fā)達(dá)國(guó)家,其擁有豐富的海外投資經(jīng)驗(yàn)以及金融科技產(chǎn)品,對(duì)于我國(guó)的商業(yè)銀行來說是有力的競(jìng)爭(zhēng)對(duì)手。相反的,對(duì)于那些擁有較高的經(jīng)濟(jì)增長(zhǎng)率的“一帶一路”發(fā)展中國(guó)家,其市場(chǎng)潛力巨大,尚有大部分未經(jīng)開拓的金融市場(chǎng),且發(fā)展中國(guó)家對(duì)基礎(chǔ)設(shè)施類建設(shè)需求較大,而基礎(chǔ)設(shè)施類項(xiàng)目在建設(shè)的過程中需要大量的資金融通的支持,是我國(guó)商業(yè)銀行拓展業(yè)務(wù)、提高利潤(rùn)空間的首選。

2.在對(duì)“一帶一路”沿線國(guó)家進(jìn)行投資時(shí)盡量選擇“制度相似”國(guó)家。一般來說,母國(guó)與東道國(guó)的制度差異性越小,兩者在法律法規(guī)以及政治制度方面就越相似,母國(guó)銀行在東道國(guó)進(jìn)行投資時(shí)受到的阻力就會(huì)減少,從而降低經(jīng)營(yíng)成本,提高銀行的經(jīng)營(yíng)效率和盈利水平。我國(guó)商業(yè)銀行在開展國(guó)際化經(jīng)營(yíng)的初期,應(yīng)盡可能地投資周邊國(guó)家,待國(guó)際化經(jīng)營(yíng)的經(jīng)驗(yàn)積累充分之后,再沿周邊國(guó)家逐漸向外擴(kuò)展,到距離較遠(yuǎn)的發(fā)達(dá)國(guó)家汲取更為先進(jìn)的金融科技,進(jìn)一步提高經(jīng)營(yíng)效率。

3.通過并購(gòu),我國(guó)商業(yè)銀行在開展國(guó)際化經(jīng)營(yíng)的過程中能更好地整合相關(guān)的資源,獲取差異化經(jīng)營(yíng)的優(yōu)勢(shì),但是也應(yīng)當(dāng)看到,并購(gòu)?fù)ǔI婕拜^大數(shù)目的資金,對(duì)并購(gòu)方銀行的實(shí)力要求較高,并購(gòu)之后銀行的經(jīng)營(yíng)效益好,那么此次并購(gòu)將成為一次成功的并購(gòu),若并購(gòu)之后銀行經(jīng)營(yíng)效益不好,在銀行花費(fèi)大量收購(gòu)資金的情況下無疑是雪上加霜。所以,基于并購(gòu)過程中存在的風(fēng)險(xiǎn)和不確定性,我國(guó)商業(yè)銀行在選擇國(guó)際化經(jīng)營(yíng)方式時(shí)應(yīng)當(dāng)多方考量,結(jié)合自身實(shí)力、東道國(guó)金融管制情況以及被并購(gòu)方的負(fù)債和不良貸款率等衡量銀行經(jīng)營(yíng)效率的指標(biāo)選取最適合的東道國(guó)進(jìn)入方式。

4.商業(yè)銀行在開展國(guó)際化經(jīng)營(yíng)的過程中要增強(qiáng)自身的實(shí)力。目前四大行仍然是我國(guó)銀行業(yè)“走出去”的主力軍,城商銀行和其他中小銀行由于缺乏國(guó)際經(jīng)營(yíng)的經(jīng)驗(yàn)以及抵抗風(fēng)險(xiǎn)和盈利能力較弱,尚未開啟國(guó)際化經(jīng)營(yíng)。要想提高我國(guó)銀行的整體競(jìng)爭(zhēng)力,首先要提高我國(guó)的金融創(chuàng)新能力,從而提升中國(guó)商業(yè)銀行核心競(jìng)爭(zhēng)力。通過金融創(chuàng)新,提高核心競(jìng)爭(zhēng)力,才能從根本上使得我國(guó)銀行業(yè)處于不敗之地。金融創(chuàng)新屬于金融科技的競(jìng)爭(zhēng),而金融科技的競(jìng)爭(zhēng)說到底也是金融高層次人才的競(jìng)爭(zhēng),所以銀行業(yè)要加強(qiáng)金融人才的培養(yǎng),多開展相關(guān)教育培訓(xùn)工作,提升金融從業(yè)人員的素質(zhì)與水平。

參考文獻(xiàn):

[1]? 劉梅.“一帶一路”戰(zhàn)略與中國(guó)銀行業(yè)“走出去”研究[J].西南民族大學(xué)學(xué)報(bào):人文社科版,2017,(10):135-139.

[2]? 巴曙松,王志峰.“一帶一路”沿線經(jīng)濟(jì)金融環(huán)境與我國(guó)銀行業(yè)的國(guó)際化發(fā)展戰(zhàn)略[J].蘭州大學(xué)學(xué)報(bào):社會(huì)科學(xué)版,2015,(5):38-49.

[3]? 梁昱.“一帶一路”背景下我國(guó)金融機(jī)構(gòu)國(guó)際化發(fā)展路徑研究[J].新金融,2018,(5):49-52.

[4]? 陳濤,魏一寧.“一帶一路”背景下的商業(yè)銀行國(guó)際化經(jīng)營(yíng)[J].青海金融,2019,(1):37-40.

[5]? Institute I.M.Bank Internationalization and Risk Prevention[M].Currency Internationalization and Macro Financial Risk Control,2018.

Abstract:The proposal of“The Belt and Road”initiative has greatly stimulated the pace of Chinese enterprises going out.Based on the motivation of “following customers” and “seeking markets”,Chinese commercial banks have also accelerated the pace of going out.In the process of going out,90% of the overseas branches of commercial banks in China have been set up by the four state-owned commercial banks in China.The location of international investment of four state-owned commercial banks is concentrated in Asia and Europe,and the investment mode is more diversified,setting up branches by itself and through M&A at the same time.According to their respective business characteristics,the overseas business scope of four banks differs.This article will analyse the status of internationalization of the four state-owned commercial banks in China through concrete data,then putting forward the corresponding opinions and suggestions on the internationalization of commercial banks in China.

Key words:“The Belt and Road”;commercial banks;internationalization status;strategies

[責(zé)任編輯 文 峰]

猜你喜歡

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2021年11期)2021-12-06 05:38:46

大眾投資指南(2020年10期)2020-07-24 08:03:40

江蘇安全生產(chǎn)(2020年3期)2020-04-21 05:44:14

云南教育·中學(xué)教師(2019年6期)2019-08-13 07:03:28

基層中醫(yī)藥(2018年11期)2019-01-31 05:26:52

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

環(huán)球時(shí)報(bào)(2014-12-10)2014-12-10 08:51:32