媒體壓力、融資約束與工業(yè)企業(yè)碳排放

——綠色發(fā)明專利的調(diào)節(jié)作用

2021-06-23 08:31:22陳小蓓陳雪婷

科技進(jìn)步與對(duì)策 2021年12期

陳小蓓,陳雪婷

(哈爾濱工業(yè)大學(xué)(深圳) 經(jīng)濟(jì)管理學(xué)院,廣東 深圳 518055)

0 引言

作為體量龐大的工業(yè)大國,中國的快速發(fā)展需要大量能源投入,這種高投入、高消耗、高排放的工業(yè)模式使中國碳排放量快速上升,預(yù)計(jì)在2010-2040年中國的碳排放將占世界碳排放總量的一半[1]。為應(yīng)對(duì)由碳排放引起的全球氣候問題,中國提出“中國制造2025”戰(zhàn)略,要求到2020年重點(diǎn)行業(yè)單位工業(yè)增加值能耗、物耗及污染物排放明顯下降。由此可見,降低工業(yè)企業(yè)能耗與碳排放量迫在眉睫。

為達(dá)成戰(zhàn)略目標(biāo),政府采取了多方舉措,如開征環(huán)保稅、開展排污權(quán)交易試點(diǎn)、制定環(huán)境空氣質(zhì)量標(biāo)準(zhǔn)與定期公布主要污染物排放超標(biāo)企業(yè)名單等,然而效果有限[2],執(zhí)行率有待提升[3]。在政府監(jiān)管力度有限的情況下,媒體監(jiān)督作為重要的補(bǔ)充機(jī)制,在曝光及抑制企業(yè)污染物違規(guī)排放方面發(fā)揮著巨大作用。

雖然政府與媒體可以作為有效的碳排放監(jiān)督機(jī)構(gòu),但是最終決定碳排放行為的仍是企業(yè)。根據(jù)外部性理論,企業(yè)是以營利為主要目的的理性經(jīng)濟(jì)人,它會(huì)衡量碳減排成本與減排效益以決定碳排放量。工業(yè)企業(yè)絕大部分的碳排放量產(chǎn)生于生產(chǎn)階段,碳排放減少途徑主要通過縮減生產(chǎn)、購置節(jié)能設(shè)備與實(shí)施綠色技術(shù)創(chuàng)新3種方式,但縮減生產(chǎn)無異于因噎廢食,而更替設(shè)備與開展研發(fā)創(chuàng)新需要耗費(fèi)大量資金,難免面臨融資約束問題,進(jìn)而影響企業(yè)碳排放結(jié)果。

古語有云“巧婦難為無米之炊”,企業(yè)融資困難由來已久,融資機(jī)構(gòu)大多是“晴天送傘雨天收傘”,即使企業(yè)有較好的綠色技術(shù)創(chuàng)新項(xiàng)目,也因捉襟見肘的資金困頓與層層審批的融資規(guī)定而無奈放棄,碳減排積極性受到打擊。

因此,媒體壓力能否抑制以及從多大程度上抑制碳排放?融資約束是否會(huì)挫傷企業(yè)減排積極性?其對(duì)企業(yè)碳排放的作用是否存在沖突?本文將針對(duì)這些懸而未決的問題進(jìn)行深入探討。另外,由于綠色技術(shù)創(chuàng)新是企業(yè)碳減排的重要手段,本文將以綠色發(fā)明專利作為代理變量,探討其對(duì)媒體壓力與融資約束兩種機(jī)制的調(diào)節(jié)作用。

1 理論分析與研究假設(shè)

1.1 企業(yè)碳排放

基于中國知網(wǎng)CNKI數(shù)據(jù)庫對(duì)“企業(yè)碳排放”關(guān)鍵字進(jìn)行檢索發(fā)現(xiàn),該方面研究自2008年始迅猛增長,從2008年的89篇增加到2016年的1 835篇,此后呈現(xiàn)下滑趨勢,2019年只有792篇,其中,絕大多數(shù)為政策建議,基于企業(yè)微觀層面的文獻(xiàn)較稀缺,其主要原因是企業(yè)碳排放數(shù)據(jù)難以獲取。為了量化企業(yè)碳排放量,不少學(xué)者作出了創(chuàng)新性嘗試。如王帆等[4]使用問卷調(diào)研法,收集了浙江省32家高污染企業(yè)樣本,采用層次分析法構(gòu)建碳排放量指標(biāo),進(jìn)而對(duì)企業(yè)碳排放程度進(jìn)行衡量,因樣本量有限,其結(jié)論具有一定地域限制;沈洪濤等[5]基于二氧化碳與大氣污染物的同源性,以156家上市企業(yè)的排污費(fèi)作為碳排放量衡量指標(biāo),然而許多企業(yè)并未披露排污費(fèi),因此可能存在樣本選擇偏差;周志方等[6]使用標(biāo)普500強(qiáng)企業(yè)的碳排放量測度企業(yè)碳效率,但因存在制度形態(tài)、市場化水平與企業(yè)經(jīng)營理念等國內(nèi)外差異,其結(jié)論是否適用于中國仍需進(jìn)一步探討;還有學(xué)者基于企業(yè)社會(huì)責(zé)任報(bào)告(CSR)披露的碳排放量數(shù)據(jù)進(jìn)行實(shí)證,但披露碳排放量的企業(yè)較少,且每年統(tǒng)計(jì)口徑不一致,如中國平安的《企業(yè)社會(huì)責(zé)任報(bào)告》中2016年能源消耗統(tǒng)計(jì)范圍比2015年增加了13個(gè)自有物業(yè)項(xiàng)目,可見運(yùn)用CSR數(shù)據(jù)作為實(shí)證數(shù)據(jù),其可信度偏低。

為進(jìn)一步提高企業(yè)碳排放測度可信度,本文利用2018年《能源統(tǒng)計(jì)年鑒》中八類化石能源消耗數(shù)據(jù)求得各行業(yè)碳排放量,再以企業(yè)營業(yè)總成本與行業(yè)主營業(yè)務(wù)成本為權(quán)重求得每家企業(yè)的碳排放量,為度量企業(yè)碳排放量提供了新視角。

1.2 媒體壓力與企業(yè)碳排放

由于企業(yè)碳排放量數(shù)據(jù)不可得,媒體對(duì)企業(yè)碳排放量的影響文獻(xiàn)欠缺,而現(xiàn)有文獻(xiàn)主要從環(huán)境污染、環(huán)境信息披露與環(huán)保投資等角度探討媒體壓力的環(huán)境效應(yīng)。

媒體的負(fù)面報(bào)道會(huì)影響消費(fèi)者偏好,給企業(yè)帶來市場壓力,從而對(duì)企業(yè)運(yùn)營發(fā)展形成約束,令企業(yè)規(guī)范自身行為且合法開展符合輿論規(guī)范的生產(chǎn)活動(dòng)[7-8]。這種約束稱為媒體壓力,一般用媒體報(bào)道的負(fù)面傾向程度衡量。不少學(xué)者根據(jù)聲譽(yù)理論,發(fā)現(xiàn)媒體可以通過曝光環(huán)境污染丑聞對(duì)企業(yè)造成輿論壓力,從而降低企業(yè)污染物排放量。例如孔東民等[9]研究了投資者對(duì)環(huán)境污染事件的反應(yīng),發(fā)現(xiàn)股票市場會(huì)對(duì)由媒體曝光的污染丑聞產(chǎn)生顯著反應(yīng),而對(duì)由政府首次披露的污染事件無明顯反應(yīng),顯示了媒體外部治理的重要性;Saha等[10]利用雙重差分法對(duì)美國制造廠的有害物質(zhì)進(jìn)行實(shí)證分析,結(jié)果表明,受到媒體關(guān)注的工廠有毒物質(zhì)釋放量明顯降低;Jia等[11]發(fā)現(xiàn),曝光企業(yè)污染行為后,媒體的語氣越尖銳,輿論壓力就越大,公司停止污染的可能性也越大。

雖然媒體能夠曝光企業(yè)的負(fù)面環(huán)保事件,但是最終還是需要政府部門的介入與處理[12],這是因?yàn)檎块T制定的環(huán)境治理法規(guī)條文具有一定震懾力,因此部分學(xué)者認(rèn)為媒體可以促進(jìn)政府加強(qiáng)環(huán)境規(guī)制監(jiān)督。劉德智等[13]通過推導(dǎo)演化博弈理論,證明媒體可以輔助政府部門加大污染物監(jiān)管力度。為躲避政府處罰,企業(yè)會(huì)對(duì)違規(guī)行為進(jìn)行遮掩,在有限的政府資源下這些違規(guī)行為很難及時(shí)被發(fā)現(xiàn),而媒體監(jiān)督范圍的廣泛性與事件敏感度有助于聚焦污染物超標(biāo)企業(yè),使企業(yè)有所掣肘,從而降低企業(yè)污染物排放量[14]。

值得一提的是,自2008年國務(wù)院與環(huán)保部出臺(tái)環(huán)境信息披露相關(guān)規(guī)定后,環(huán)境信息披露已成為環(huán)境治理的重要舉措之一,能有效促使企業(yè)減排污染物[15]。媒體壓力能夠敦促企業(yè)披露環(huán)境信息[7],降低投資者與債權(quán)人環(huán)境信息的搜尋成本,擴(kuò)大企業(yè)負(fù)面新聞的曝光率,對(duì)企業(yè)排放污染物產(chǎn)生一定約束。媒體壓力還有助于企業(yè)樹立環(huán)保意識(shí),敦促其采取綠色舉措,如提高企業(yè)社會(huì)責(zé)任感[16]、加大環(huán)保投入[14,17]、實(shí)施綠色并購[18]與綠色技術(shù)創(chuàng)新[19],這一系列綠色行為皆對(duì)企業(yè)排放污染物有抑制作用,即促使企業(yè)碳減排。

從上述分析可以發(fā)現(xiàn),以往文獻(xiàn)多從污染物視角進(jìn)行研究,鑒于二氧化碳與污染物的同源性[5],本文提出研究假設(shè):

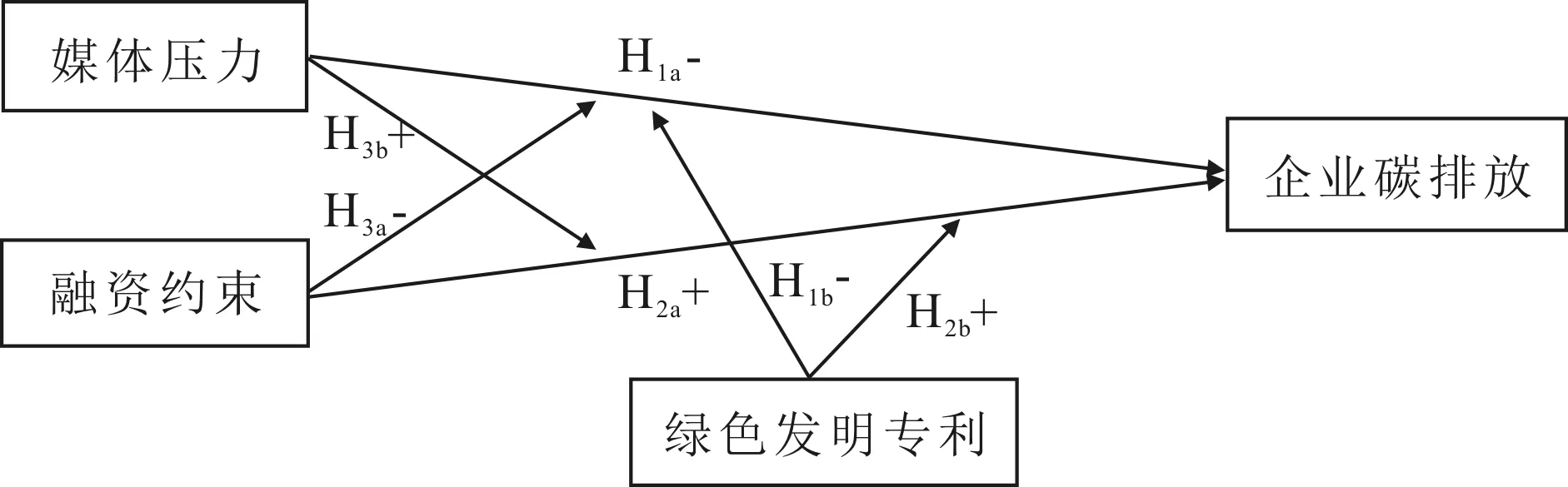

H1a:媒體壓力會(huì)對(duì)企業(yè)碳排放產(chǎn)生抑制作用,即媒體壓力越大,企業(yè)碳排放量越少。

實(shí)施綠色技術(shù)創(chuàng)新是企業(yè)進(jìn)行碳減排最為有效的措施之一。綠色技術(shù)是指降低環(huán)境污染,減少原材料與能源使用的技術(shù)、工藝或產(chǎn)品的總稱,可以用綠色專利衡量[20]。工業(yè)大類涵蓋了石油開采、計(jì)算機(jī)信息技術(shù)與醫(yī)藥制造等行業(yè)特質(zhì)差異較大的細(xì)分行業(yè),因此采用專利數(shù)衡量具有普適性,其中,綠色發(fā)明專利指標(biāo)在專利質(zhì)量、認(rèn)可度與節(jié)能效率方面高于綠色實(shí)用新型專利指標(biāo)。因此,本文將進(jìn)一步探討綠色發(fā)明專利對(duì)媒體壓力下碳減排的影響效應(yīng)。較之無綠色發(fā)明專利的企業(yè),當(dāng)期有綠色發(fā)明專利授權(quán)的企業(yè)更易于緩解媒體壓力,一旦媒體曝光出企業(yè)負(fù)面新聞,綠色發(fā)明專利可以成為其“遮羞布”,通過公布綠色發(fā)明專利授權(quán)情況,爭取到公眾尤其是環(huán)保型消費(fèi)者好感,以挽回形象損失。再者,綠色發(fā)明專利授權(quán)是一個(gè)長期過程,企業(yè)成功獲取發(fā)明專利授權(quán)預(yù)示著其在一定年限內(nèi)擁有某成果專用權(quán),具有比較優(yōu)勢與構(gòu)建技術(shù)壁壘,同時(shí)向投資者與消費(fèi)者傳遞出技術(shù)優(yōu)勢信號(hào),表明其擁有高水平的研發(fā)技術(shù)與節(jié)能減排能力。在這種情況下,即便媒體曝光了企業(yè)當(dāng)期污染物、能耗或碳排放量超標(biāo),企業(yè)也可辯解后續(xù)會(huì)利用綠色技術(shù)減少廢棄物排放,從而削弱媒體壓力對(duì)企業(yè)的負(fù)面影響。甚至有的企業(yè)會(huì)因勢利導(dǎo)進(jìn)行綠色工藝或綠色產(chǎn)品宣傳,令政府部門放松警惕,同時(shí),私下排放過量的污染物。

由此,提出研究假設(shè):

H1b:綠色專利授權(quán)會(huì)削弱媒體壓力對(duì)企業(yè)碳減排的促進(jìn)作用。

1.3 融資約束與企業(yè)碳排放

在市場發(fā)展不完善、信息不對(duì)稱的大環(huán)境下,許多企業(yè)或多或少地存在融資約束問題,由于工業(yè)企業(yè)的綠色創(chuàng)新標(biāo)準(zhǔn)較高,融資約束的影響更廣。本文借鑒Fazzari提出的融資約束理論,將融資約束定義為因市場不完備(不對(duì)稱信息、代理成本等)而導(dǎo)致企業(yè)外部融資時(shí)遭遇的限制。當(dāng)企業(yè)融資約束較高時(shí),會(huì)導(dǎo)致無法順利開展綠色技術(shù)創(chuàng)新與進(jìn)行環(huán)保投資,降低管理者節(jié)能減排積極性,進(jìn)而影響企業(yè)碳減排。然而,現(xiàn)有研究尚未涉及融資約束對(duì)企業(yè)碳排放的影響,本文將從綠色技術(shù)創(chuàng)新與環(huán)保投資角度分析二者間的作用機(jī)制,以填補(bǔ)研究空白。

從綠色技術(shù)創(chuàng)新角度分析,技術(shù)創(chuàng)新是一項(xiàng)存在高外部性的研發(fā)活動(dòng),項(xiàng)目周期與融資期限長,且多為機(jī)密,在申請(qǐng)技術(shù)融資時(shí)不便于透露過多的細(xì)枝末節(jié),導(dǎo)致投資方與融資方間信息不對(duì)稱。銀行等金融機(jī)構(gòu)出于風(fēng)險(xiǎn)規(guī)避考慮,會(huì)對(duì)回收期長且風(fēng)險(xiǎn)高的項(xiàng)目慎之又慎,加之信息不對(duì)稱增加了資金回收的不確定性,致使企業(yè)外部融資成本高于內(nèi)部資本成本,進(jìn)而面臨融資約束[21]。由于難以獲得外部資金來開展自主研發(fā)或進(jìn)行技術(shù)引進(jìn)[22],不利于企業(yè)開展節(jié)能減排等綠色技術(shù)創(chuàng)新與高污染模式轉(zhuǎn)型,導(dǎo)致污染企業(yè)二氧化碳排放量居高不下。

從環(huán)保投資方面分析,根據(jù)MM理論,企業(yè)投資行為與融資決策無關(guān),但我國資本市場發(fā)展起步較晚,規(guī)制制定尚不夠完善,融資約束的存在影響了公司的投資決策。環(huán)保投資作為成本的一部分,不會(huì)直接貢獻(xiàn)利潤,且回收期長、短期收益低,因此面臨高融資約束的企業(yè)缺乏動(dòng)力進(jìn)行長線投資[23-24]。再者,企業(yè)所有權(quán)與經(jīng)營權(quán)分離,在高融資約束情形下,管理者作為被委托人更容易出現(xiàn)委托代理的道德風(fēng)險(xiǎn)問題,傾向于收益高的短期項(xiàng)目,而忽視企業(yè)長期利益。此外,高融資約束使得企業(yè)開發(fā)新產(chǎn)品舉步維艱,同時(shí),承受較大績效壓力,因此會(huì)趨向采用低廉生產(chǎn)方式,進(jìn)而使企業(yè)碳排放量增加。

基于上述分析,提出研究假設(shè):

H2a:企業(yè)面臨的融資約束越大,碳排放量也越大。

根據(jù)上述分析,融資約束對(duì)企業(yè)碳排放的影響與企業(yè)綠色技術(shù)創(chuàng)新能力息息相關(guān),而綠色發(fā)明專利作為衡量企業(yè)綠色技術(shù)創(chuàng)新能力的一個(gè)指標(biāo),對(duì)融資約束與碳排放關(guān)系有重大影響。企業(yè)在獲得綠色發(fā)明專利授權(quán)之前,經(jīng)歷了持續(xù)高強(qiáng)度的綠色技術(shù)研發(fā),消耗了大量人力物力,且我國資本市場尚不完善,部分企業(yè)無法通過發(fā)行債券或股票籌集到足額資金,致使企業(yè)需留存高額的現(xiàn)金流,以保證綠色技術(shù)創(chuàng)新正常進(jìn)行[25]。股東與債權(quán)人一旦知悉綠色發(fā)明專利申請(qǐng)獲批,會(huì)要求利用其改進(jìn)生產(chǎn)工藝、節(jié)約能耗,并將其轉(zhuǎn)化為產(chǎn)品投放市場,因此短期內(nèi)不具有進(jìn)行二次綠色技術(shù)創(chuàng)新與環(huán)保項(xiàng)目投資動(dòng)機(jī)。此時(shí)若融資約束增大,管理者為防止資金鏈斷裂,會(huì)對(duì)綠色發(fā)明專利成果進(jìn)行宣傳,增加銷售費(fèi)用支出,擠兌當(dāng)期廢棄物處理費(fèi)用,使企業(yè)碳排放量增加。

基于上述分析,提出研究假設(shè):

H2b:綠色專利授權(quán)會(huì)放大融資約束與企業(yè)碳排放間的正向關(guān)系。

1.4 媒體壓力、融資約束對(duì)企業(yè)碳排放的交互影響

降低融資約束與強(qiáng)化媒體壓力作為兩種重要機(jī)制,都可以起到緩解企業(yè)污染物排放的作用。其中,融資約束通過限制企業(yè)綠色技術(shù)創(chuàng)新投入與環(huán)保投入,給企業(yè)施加績效壓力,從而有助于企業(yè)降低碳排放。此外,媒體壓力對(duì)企業(yè)碳排放行為具有監(jiān)督作用,通過曝光企業(yè)污染物超排與環(huán)保違規(guī)行為,引起政府部門關(guān)注,督促其整改,從而對(duì)企業(yè)碳排放行為起到震懾作用。

媒體壓力可以輔助行政機(jī)構(gòu)監(jiān)管違規(guī)污染行為,通過聲譽(yù)機(jī)制達(dá)到約束作用,對(duì)企業(yè)施加監(jiān)管壓力,促使企業(yè)降低碳排放。因此,從該角度而言,媒體壓力可以提高政府效率,規(guī)范企業(yè)經(jīng)營行為,實(shí)現(xiàn)外部治理功能[12]。當(dāng)媒體壓力較大時(shí),關(guān)于污染物排放行為的曝光率較高,企業(yè)違規(guī)成本增大,這種成本可分為直接成本(訴訟費(fèi)用、綠色稅收和處罰費(fèi)等)與間接成本(公司和高管聲譽(yù)損害等)兩種[26]。對(duì)于融資約束較高的企業(yè),當(dāng)運(yùn)營資金捉襟見肘時(shí),企業(yè)只能顧及眼前利益與生存難題,而無暇顧及社會(huì)責(zé)任,致使企業(yè)即使面臨媒體壓力,也難以降低碳排放。

由此看來,融資約束有可能削弱媒體壓力對(duì)企業(yè)碳減排的作用,因此提出研究假設(shè):

H3a:融資約束越高,媒體壓力對(duì)企業(yè)碳排放的抑制作用越弱。

同時(shí),媒體壓力也會(huì)對(duì)融資約束與碳排放關(guān)系產(chǎn)生影響。聲譽(yù)是企業(yè)的一種無形資產(chǎn),當(dāng)企業(yè)負(fù)面新聞纏身時(shí),為維護(hù)自身形象與提升公眾好感度,企業(yè)會(huì)主動(dòng)履行社會(huì)責(zé)任[27],如慈善捐款、改善員工福利等。由于這些舉措往往需要花費(fèi)資金,因此會(huì)削弱企業(yè)環(huán)保投資力度,進(jìn)而降低企業(yè)碳減排能力。再者,與媒體壓力較大、聲譽(yù)較差的企業(yè)相比,貸款機(jī)構(gòu)更傾向于投資聲譽(yù)良好的企業(yè)[28]。因此,伴隨媒體壓力增大,企業(yè)融資約束增大,過高的融資約束會(huì)導(dǎo)致企業(yè)無法進(jìn)行環(huán)保投資,使得碳排放量無從降低。換言之,當(dāng)媒體壓力較大時(shí),融資約束對(duì)企業(yè)環(huán)保投資與綠色技術(shù)創(chuàng)新的抑制作用增強(qiáng),從而導(dǎo)致碳排放量上升。

由此,提出研究假設(shè):

H3b:媒體壓力越大,融資約束對(duì)企業(yè)碳排放的正向作用越強(qiáng)。

綜上所述,本文構(gòu)建理論模型,如圖1所示。

圖1 理論模型

2 實(shí)證設(shè)計(jì)

2.1 樣本選擇與數(shù)據(jù)來源

對(duì)滬深上市企業(yè)樣本數(shù)據(jù)進(jìn)行篩選,規(guī)則如下:①依據(jù)1999年4月《中國上市公司分類指引》,選擇工業(yè)企業(yè)為研究對(duì)象;②剔除ST、*ST樣本;③剔除財(cái)務(wù)指標(biāo)缺失且不能從企業(yè)年報(bào)、企業(yè)社會(huì)責(zé)任報(bào)告中獲得的樣本;④刪除樣本期間退市企業(yè);⑤剔除B股數(shù)據(jù)。同時(shí),對(duì)連續(xù)變量在1%與99%分位數(shù)上進(jìn)行Winsorize縮尾處理,以剔除極限值。截止投稿日期前,2018年及以后各行業(yè)能源統(tǒng)計(jì)年鑒尚未公布,因此觀測期為2011-2017年。

根據(jù)以上篩選規(guī)則,得到2012年行業(yè)分類下36個(gè)細(xì)分行業(yè)2 031個(gè)工業(yè)企業(yè)的9 757個(gè)樣本數(shù)據(jù),且均為非平衡面板數(shù)據(jù)。關(guān)于企業(yè)財(cái)務(wù)指標(biāo)等變量數(shù)據(jù),來源于WIND資訊端與國泰安CSMAR數(shù)據(jù)庫,部分缺失數(shù)據(jù)通過手工翻閱企業(yè)年報(bào)與企業(yè)社會(huì)責(zé)任報(bào)告得到,各細(xì)分行業(yè)主營業(yè)務(wù)成本數(shù)據(jù)來自WIND數(shù)據(jù)庫,用以計(jì)算二氧化碳排放量的各類能源數(shù)據(jù)來自2018年《中國能源統(tǒng)計(jì)年鑒》,各企業(yè)注冊地所在省域的人均GDP數(shù)據(jù)來源于《中國統(tǒng)計(jì)年鑒》。

2.2 變量定義

2.2.1 被解釋變量

依據(jù)《2006年IPCC國家溫室氣體指南》中關(guān)于碳排放總量測算方法,定義碳排放量等于各能源消耗量乘以該能源碳排放系數(shù)。各能源消耗量以噸標(biāo)準(zhǔn)煤為單位,需通過2018年《中國能源統(tǒng)計(jì)年鑒》獲取以萬噸、億立方米(天然氣)等為單位的原始數(shù)據(jù),再折算成為噸標(biāo)準(zhǔn)煤,各能源的折標(biāo)煤系數(shù)分別為:煤炭為0.714 3kg標(biāo)煤/kg、焦炭為0.971 4kg標(biāo)煤/kg、原油和燃料油為1.428 6kg標(biāo)煤/kg、汽油和煤油為1.471 4kg標(biāo)煤/kg、柴油為1.457 1kg標(biāo)煤/kg、天然氣為13.300噸標(biāo)煤/萬立方米。能源碳排放系數(shù)是基于《2006年IPCC國家溫室氣體指南》,通過能源熱值乘以碳氧化因子得到各能源碳排放系數(shù)。具體而言,各能源碳排放系數(shù)分別為:煤炭為0.755 9 t碳/t標(biāo)準(zhǔn)煤、汽油為0.553 8t碳/t標(biāo)準(zhǔn)煤、柴油為0.592 1 t碳/t標(biāo)準(zhǔn)煤、天然氣為0.448 3 t碳/t標(biāo)準(zhǔn)煤、煤油為0.571 4 t碳/t標(biāo)準(zhǔn)煤、燃料油為0.618 5 t碳/t標(biāo)準(zhǔn)煤、原油為0.585 7 t碳/t標(biāo)準(zhǔn)煤、焦炭為0.885 0 t碳/t標(biāo)準(zhǔn)煤。

先利用統(tǒng)計(jì)年鑒中能源消耗數(shù)據(jù)求得細(xì)分行業(yè)碳排放量,隨后以企業(yè)營業(yè)總成本占行業(yè)主營業(yè)務(wù)成本比例為權(quán)重,求得每個(gè)企業(yè)的碳排放量(鑒于企業(yè)營業(yè)總成本數(shù)據(jù)比營業(yè)成本與主營業(yè)務(wù)成本更全面,可比性更高,故采取營業(yè)總成本作為分子),對(duì)其取對(duì)數(shù),用符號(hào)LNCE表示,公式如下:

(1)

其中,LNCEit表示第i家企業(yè)第t年的二氧化碳排放量取自然對(duì)數(shù),等于企業(yè)當(dāng)年?duì)I業(yè)總成本占所在行業(yè)主營業(yè)務(wù)成本比值與行業(yè)碳排放量的乘積。

為驗(yàn)證方法合理性,用公式(1)計(jì)算得到的2009年工業(yè)企業(yè)污染排放數(shù)據(jù)庫中的企業(yè)碳排放量,與運(yùn)用該數(shù)據(jù)庫中煤炭、燃料油的排放量求得的企業(yè)碳排放量進(jìn)行皮爾森相關(guān)性檢驗(yàn)與OLS回歸,發(fā)現(xiàn)二者的皮爾森相關(guān)性檢驗(yàn)系數(shù)為0.810,在1%的水平下顯著,且以煤炭、燃料油排放量求得的企業(yè)碳排放量為被解釋變量,以公式(1)得到的企業(yè)碳排放量為解釋變量,對(duì)行業(yè)進(jìn)行控制,在無其余控制變量下,二者擬合程度(R2)達(dá)到0.658 4,解釋變量系數(shù)為正且P值為0,表示二者存在高度同質(zhì)性與相關(guān)性,說明運(yùn)用該計(jì)算方式所得企業(yè)碳排放量具有一定代表性。

2.2.2 解釋變量

(1)媒體壓力。借鑒黃珺與李云[29]的做法,選取中國上市公司財(cái)經(jīng)新聞數(shù)據(jù)庫CFND的報(bào)道數(shù)據(jù),根據(jù)媒體報(bào)道的情緒傾向,分為正面媒體報(bào)道、中性媒體報(bào)道和負(fù)面媒體報(bào)道3種類型,相比以正面、中性與負(fù)面報(bào)道數(shù)量作為代理變量,綜合考慮一個(gè)企業(yè)所有報(bào)道傾向新聞更能衡量其媒體壓力,這是因?yàn)橐?guī)模較大企業(yè)的曝光率高于小規(guī)模企業(yè),其負(fù)面報(bào)道數(shù)量通常也更多,但并不能表示其媒體壓力更大。因此,借鑒Clarkson等[30]的方法,用綜合正負(fù)面媒體報(bào)道情緒的Janis-Fadner(JF)系數(shù)衡量媒體報(bào)道的傾向性,為方便理解,對(duì)該指數(shù)進(jìn)行正向處理,即該指數(shù)越大,企業(yè)承受的媒體壓力越大,媒體報(bào)道的定義如下:

(2)

其中,e表示負(fù)面媒體報(bào)道數(shù)量,c表示正面媒體報(bào)道數(shù)量,t表示e和c的總和。另外,Janis-Fadner系數(shù)取值從-1~1;企業(yè)負(fù)面媒體報(bào)道越多,Janis-Fadner系數(shù)就越接近1,表示來自公眾的壓力越大;相反,企業(yè)正面媒體報(bào)道越多,Janis-Fadner系數(shù)就越接近-1且來自公眾的壓力就越小。本文先用媒體網(wǎng)絡(luò)報(bào)道總數(shù)量構(gòu)建的JF系數(shù)作為媒體壓力(Media_1)的代理變量,再用媒體原創(chuàng)報(bào)道數(shù)量構(gòu)建的JF系數(shù)(Media_2)進(jìn)行穩(wěn)健性檢驗(yàn)。

(2)融資約束。現(xiàn)階段學(xué)者們主要通過WW指數(shù)、KZ指數(shù)與SA指數(shù)衡量融資約束,由于WW指數(shù)與KZ指數(shù)具有較強(qiáng)內(nèi)生性,本文參考Hadlock & Pierce[31]的研究成果,采用SA指數(shù)進(jìn)行衡量,具體模型如下:

(3)

其中,Age為企業(yè)成立年限,Size是以百萬元為單位的企業(yè)總資產(chǎn)取自然對(duì)數(shù)。另外,以SA指數(shù)中位數(shù)作為基準(zhǔn),若SA指數(shù)高于中位數(shù),則SA取值為1,否則SA取值為0,生成變量SAindex,用于穩(wěn)健性檢驗(yàn)。

2.2.3 調(diào)節(jié)變量

關(guān)于綠色發(fā)明專利的衡量指標(biāo),本文借鑒齊紹洲等[20]的方法,根據(jù)世界知識(shí)產(chǎn)權(quán)組織提供的綠色專利清單中的綠色專利國際專利分類,手工對(duì)企業(yè)當(dāng)年獲得的發(fā)明專利情況進(jìn)行評(píng)價(jià),對(duì)該年度擁有綠色發(fā)明專利授權(quán)的樣本取值1,否則取0。一般而言,綠色發(fā)明專利會(huì)有利于企業(yè)節(jié)能減排,降低企業(yè)碳排放量。

2.2.4 控制變量

借鑒相關(guān)研究,選取企業(yè)杠桿、盈利能力、企業(yè)年齡、監(jiān)管層持股比例、股權(quán)集中度、人均GDP、年度虛擬變量和行業(yè)虛擬變量作為控制變量,具體定義如表1所示。由于SA指數(shù)與企業(yè)規(guī)模具有較高共線性(二者的皮爾森相關(guān)性為0.714),因此在作回歸分析時(shí)不加入企業(yè)規(guī)模。

表1 變量定義

2.3 研究方法與模型檢驗(yàn)

設(shè)定以下計(jì)量模型檢驗(yàn)假設(shè),其中,模型(4)用以驗(yàn)證假設(shè)H1a與假設(shè)H2a,模型(5)、(6)與(7)用來驗(yàn)證假設(shè)H2a、H2b,模型(8)用以驗(yàn)證假設(shè)H3a與H3b。

LNCEit=α0+α1Media_1it+α2SAit+α3∑Controlit+∑Yeart+ ∑Indit+εit

(4)

LNCEit=b0+b1Media_1it+b2SAit+b3Greenit+b4∑Controlit+∑Yeart+ ∑Indit+εit

(5)

LNCEit=c0+c1Media_1it+c2SAit+c3Greenit+c4Media_1it×Greenit+c5∑Controlit+ ∑Yeart+ ∑Indit+εit

(6)

LNCEit=d0+d1Media_1it+d2SAit+d3Greenit+d4SAit×Greenit+d5∑Controlit+ ∑Yeart+ ∑Indit+εit

(7)

LNCEit=e0+e1Media_1it+e2SAit+e3Greenit+e4Media_1it×SAit+e5∑Controlit+ ∑Yeart+ ∑Indit+εit

(8)

其中,∑Controlit表示控制變量,∑Yeart與∑Indit分別表示年份及行業(yè)效應(yīng),εit表示隨機(jī)誤差項(xiàng)。對(duì)模型進(jìn)行豪斯曼檢驗(yàn)。結(jié)果表明,上述模型適用于固定效應(yīng)模型,且為避免遺漏變量造成的內(nèi)生性問題,采用控制個(gè)體、年份與行業(yè)的固定效應(yīng)模型進(jìn)行回歸。此外,為修正異方差與自相關(guān)帶來的偏誤,采用xtscc命令進(jìn)行回歸。

3 實(shí)證分析

3.1 描述性統(tǒng)計(jì)分析

從表2描述性統(tǒng)計(jì)結(jié)果可知,媒體壓力Media_1的中位數(shù)與平均值分別為-0.123及-0.151,數(shù)值小于0,表示總體而言,企業(yè)受到的媒體壓力偏弱,半數(shù)以上樣本的正面新聞多于負(fù)面新聞;SA指數(shù)的中位數(shù)與均值相近,分別為-3.641與-3.614,較符合正態(tài)分布特征;綠色發(fā)明專利均值為0.112,表示大部分樣本并不擁有綠色發(fā)明專利;企業(yè)碳排放均值為3.736,工業(yè)企業(yè)平均每年碳排放量高達(dá)41.93(=e3.736)萬噸,且經(jīng)對(duì)數(shù)化后標(biāo)準(zhǔn)差仍高達(dá)1.971,表示不同企業(yè)的碳排放量差距較大,具有鮮明的個(gè)體差異,顯示了采用固定效應(yīng)模型的合理性。另外,各控制變量的最大值與最小值差距在合理范圍內(nèi),說明有效剔除極限值影響后,數(shù)據(jù)選取較合理。

表2 描述性統(tǒng)計(jì)結(jié)果

3.2 皮爾森相關(guān)性檢驗(yàn)

由表3看出,融資約束SA指數(shù)與企業(yè)碳排放顯著正相關(guān),初步驗(yàn)證假設(shè)H2a;媒體壓力(Media_1)與企業(yè)碳排放的相關(guān)系數(shù)均為正,與假設(shè)H1相反,但系數(shù)并不顯著;綠色發(fā)明專利系數(shù)顯著為正,也與預(yù)期符號(hào)相反;由于皮爾森相關(guān)性檢驗(yàn)尚未考慮其余控制變量,因此還需進(jìn)行回歸分析。此外,各變量間相關(guān)系數(shù)絕對(duì)值的最大值為0.503,且經(jīng)方差膨脹因子檢驗(yàn),VIF最大值為2.01,遠(yuǎn)小于10,說明不存在多重共線性,即控制變量選取較為合理。

表3 皮爾森相關(guān)性檢驗(yàn)結(jié)果

3.3 回歸分析

為避免多重共線性,對(duì)所有交互項(xiàng)進(jìn)行去中心化處理,并在回歸前對(duì)表4中各模型進(jìn)行檢驗(yàn):①運(yùn)用F檢驗(yàn)與最小二乘虛擬變量法LSDV進(jìn)行個(gè)體固定效應(yīng)檢驗(yàn);②用BP-LM法進(jìn)行隨機(jī)效應(yīng)檢驗(yàn);③用豪斯曼檢驗(yàn)固定效應(yīng)模型適用性;④用修正的Wald法檢驗(yàn)?zāi)P褪欠翊嬖诋惙讲睢A硗猓m然本文數(shù)據(jù)為短面板數(shù)據(jù),為保證穩(wěn)健性,避免偽回歸,對(duì)模型進(jìn)行自相關(guān)檢驗(yàn),用Wooldridge檢驗(yàn)固定效應(yīng)模型是否存在自相關(guān)。結(jié)果發(fā)現(xiàn),表4中各模型均存在個(gè)體固定效應(yīng)、異方差與自相關(guān),且Hausman檢驗(yàn)P值均小于0.05,說明應(yīng)選用固定效應(yīng)模型,表4為修正異方差與自相關(guān)后的固定效應(yīng)模型回歸結(jié)果。

從表4的模型6可以看出,媒體壓力(Media_1)與企業(yè)碳排放系數(shù)在5%的水平下顯著負(fù)相關(guān),表明媒體壓力越大,企業(yè)碳排放越少,證明假設(shè)H1a成立,然而其系數(shù)較小,僅為-0.095,說明媒體壓力每增加1單位,企業(yè)碳排放減少9.5%,但媒體壓力變動(dòng)幅度有限,其取值范圍為[-1,1],說明僅靠媒體壓力不足以大規(guī)模削減企業(yè)碳排放量。另外,媒體壓力與綠色發(fā)明專利的交互項(xiàng)系數(shù)(Media_1×Green)為正,且在5%的水平下顯著,說明擁有綠色發(fā)明專利使得媒體壓力的碳減排作用減弱,假設(shè)H1b得到驗(yàn)證。需要注意的是,其交互項(xiàng)系數(shù)為0.129,根據(jù)模型6中的回歸系數(shù),可求得企業(yè)碳排放對(duì)媒體壓力的偏導(dǎo)為?LNCE/?Media_1=-0.095+0.129Green,當(dāng)Green取1時(shí),其偏導(dǎo)為正數(shù),值為3.4%(=-0.095+0.129),表明對(duì)于該年度擁有綠色專利授權(quán)的企業(yè),媒體壓力不僅沒有起到約束企業(yè)碳排放的作用,反而因增加了企業(yè)曝光度,無形中宣傳了企業(yè)的綠色發(fā)明專利成果,有助于企業(yè)改善形象,降低了公眾對(duì)丑聞的關(guān)注度,導(dǎo)致外部監(jiān)督機(jī)制的效度減弱,削弱了企業(yè)碳減排動(dòng)力。

表4 全樣本回歸結(jié)果

在融資約束(SA)方面,模型7中的系數(shù)為2.744,在1%的水平下顯著正相關(guān),說明企業(yè)融資約束越高,企業(yè)碳排放量越大,假設(shè)H2a得到驗(yàn)證。具體而言,融資約束每提高1單位,企業(yè)碳排放量增加274.4%,而融資約束p25(25%分位值)與p75(75%分位值)相差0.321(=3.804-3.483),從p5(5%分位值)至p95(95%分位值)相距0.971(=4.046-3.075),說明融資約束對(duì)企業(yè)碳減排的促進(jìn)作用遠(yuǎn)大于媒體壓力的碳減排作用。相反,若政府放寬融資渠道,企業(yè)融資約束降低,不僅有助于企業(yè)日常運(yùn)營,而且對(duì)企業(yè)碳減排大有裨益。再者,融資約束與綠色發(fā)明專利的交互項(xiàng)系數(shù)(SA×Green)為0.346,在5%的水平下顯著為正,即該年度擁有綠色發(fā)明專利授權(quán)的企業(yè),融資約束對(duì)企業(yè)碳排放的正向影響將提升34.6%,表明綠色發(fā)明專利增強(qiáng)了融資約束對(duì)企業(yè)碳減排的促進(jìn)作用,驗(yàn)證了假設(shè)H2b。

模型(8)中的交互項(xiàng)(Media_1×SA)系數(shù)為正,表明隨著融資約束增大,媒體壓力對(duì)企業(yè)碳減排的抑制作用減弱,與假設(shè)H3a一致,但并未通過顯著性檢驗(yàn),表示融資約束的調(diào)節(jié)作用并不明顯。其原因可能在于,當(dāng)融資約束過高時(shí),企業(yè)現(xiàn)金流高度緊張,企業(yè)會(huì)更留意污染物排放是否達(dá)標(biāo),因?yàn)橐坏┎贿_(dá)標(biāo)會(huì)面臨行政罰款,導(dǎo)致原本融資難的企業(yè)面臨資金鏈斷裂之危。此時(shí),媒體壓力越大,企業(yè)逃脫污染責(zé)罰的可能性越低,為避免因污染物排放過量引致罰款,企業(yè)減排動(dòng)力增強(qiáng),抵消了融資約束對(duì)媒體壓力促進(jìn)碳減排的削弱效應(yīng)。

再者,模型(8)的交互項(xiàng)(Media_1×SA)為正,表明隨著媒體壓力增大,融資約束對(duì)企業(yè)碳減排的正向作用增強(qiáng),符合假設(shè)H3b,但其系數(shù)并不顯著,表明媒體壓力對(duì)二者關(guān)系的作用未得到統(tǒng)計(jì)意義上的驗(yàn)證,即媒體壓力增大時(shí),融資約束對(duì)企業(yè)碳減排的促進(jìn)作用未必增強(qiáng)。這是因?yàn)獒槍?duì)媒體的負(fù)面報(bào)道,企業(yè)管理者心生忌憚,縱使融資約束再高,為了挽回聲譽(yù),企業(yè)也會(huì)進(jìn)行污染物減排等綠色行為,從而削弱融資約束對(duì)環(huán)保投入的抑制作用。

從控制變量來看,一方面,資產(chǎn)負(fù)債率(Lev)、盈利能力(Roe)、人均GDP(PGDP)、企業(yè)年齡(Age)與企業(yè)碳排放顯著正相關(guān),當(dāng)企業(yè)高負(fù)債運(yùn)營時(shí),過高的利息成本會(huì)抑制企業(yè)綠色轉(zhuǎn)型。企業(yè)往往根據(jù)上一年度盈利情況制定當(dāng)年盈利目標(biāo),因此凈資產(chǎn)收益率越高,企業(yè)面臨的績效壓力越大,管理者越容易為經(jīng)濟(jì)效益而犧牲環(huán)境責(zé)任,致使企業(yè)碳排放增加。根據(jù)環(huán)境庫茲涅茨曲線,經(jīng)濟(jì)增長往往伴隨環(huán)境惡化,因此人均GDP與企業(yè)碳排放呈正相關(guān)。企業(yè)年限越長,其結(jié)構(gòu)越僵化,綠色轉(zhuǎn)型遇到的阻力越大,因此碳排放越高;另一方面,綠色發(fā)明專利(Green)、監(jiān)管層持股比例(Regulatory)、股權(quán)集中度(CR1)與企業(yè)碳排放負(fù)相關(guān),說明綠色技術(shù)創(chuàng)新對(duì)企業(yè)碳排放具有抑制作用。監(jiān)管層持股比例越高,內(nèi)部監(jiān)督機(jī)制越完善,違規(guī)排放的可能性越低。第一大股東的股權(quán)越大,為了維護(hù)自身聲譽(yù)以及長遠(yuǎn)發(fā)展,會(huì)傾向降低企業(yè)能耗,且股權(quán)越集中,其話語權(quán)越大,制定相關(guān)減排政策的效率越高。因此,股權(quán)集中度越高,企業(yè)碳排放越低。

3.4 異質(zhì)性分析

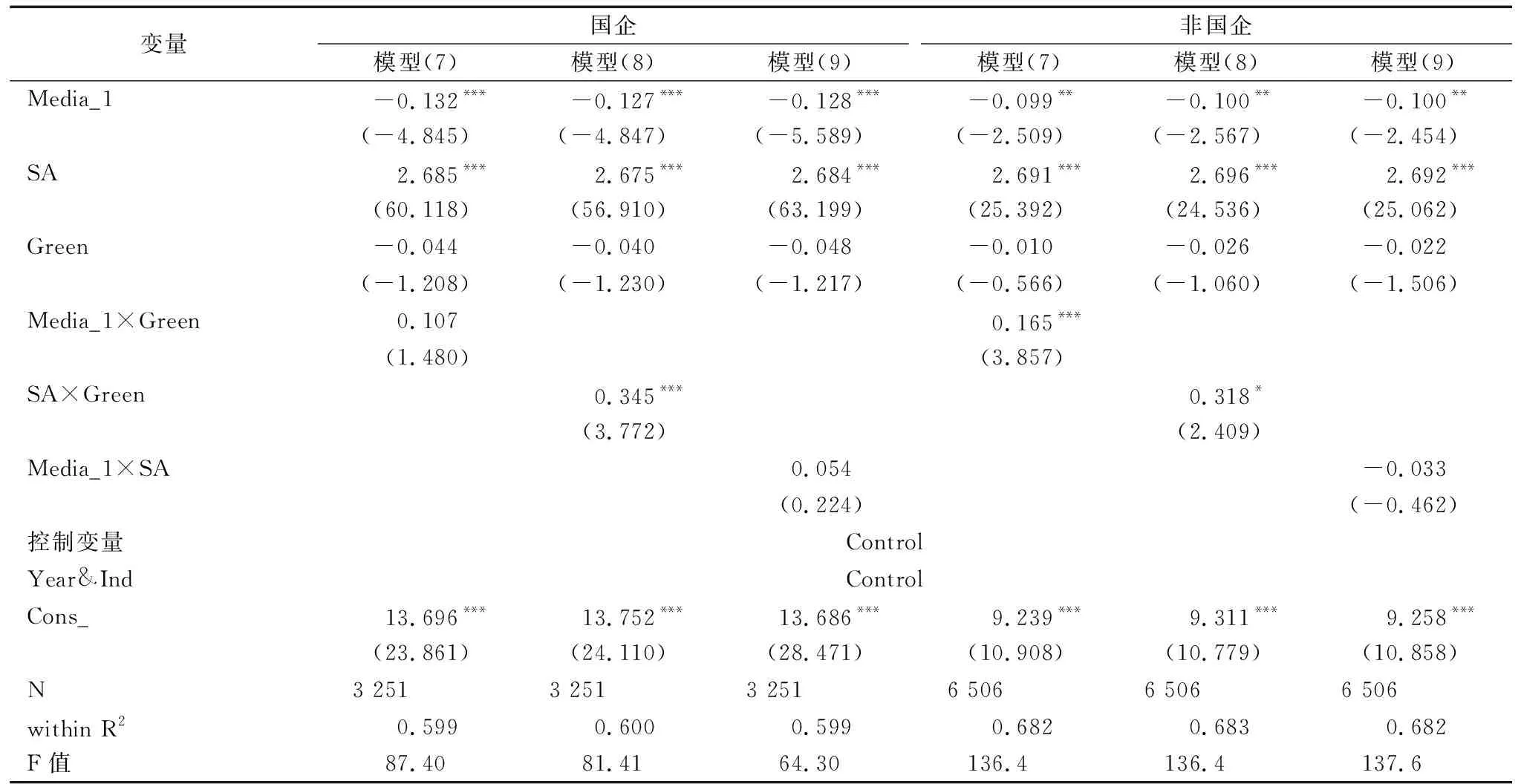

為了進(jìn)一步驗(yàn)證結(jié)論并深化研究,本文還將探討媒體壓力與融資約束影響碳減排的企業(yè)異質(zhì)性。國有企業(yè)和民營企業(yè)在社會(huì)福利目標(biāo)、資源依賴性等方面的差異,造成媒體壓力與融資約束對(duì)企業(yè)碳排放的影響可能存在差異,因此將樣本分為國企與非國企進(jìn)行回歸,結(jié)果如表5所示。

從表5可以看出,無論是國有企業(yè)還是非國有企業(yè),媒體壓力均對(duì)企業(yè)碳排放存在顯著抑制作用,且融資約束與企業(yè)碳排放皆在1%的水平下顯著正相關(guān),假設(shè)H1a與H2a再次得到驗(yàn)證。

表5 媒體關(guān)注、融資約束對(duì)企業(yè)碳排放的異質(zhì)性分析結(jié)果

從綠色發(fā)明專利對(duì)媒體壓力的調(diào)節(jié)作用看,在非國有企業(yè)中,綠色發(fā)明專利顯著削弱了媒體壓力的碳減排作用(b=0.165,P<0.01),而國有企業(yè)中,綠色發(fā)明專利對(duì)媒體壓力的碳減排作用并無顯著影響,其交互項(xiàng)(Media_1×Green)系數(shù)(b=0.107,P>0.1)并不足以抵消媒體壓力對(duì)國有企業(yè)碳排放的抑制作用(b=-0.132,P<0.01),表明綠色發(fā)明專利的調(diào)節(jié)作用存在顯著的產(chǎn)權(quán)異質(zhì)性。不同于非國有企業(yè),國有企業(yè)往往會(huì)面臨較大的社會(huì)輿論和政府監(jiān)督壓力(王旭,褚旭,2019)[32],當(dāng)面臨重大丑聞時(shí),綠色技術(shù)創(chuàng)新成果并不足以轉(zhuǎn)移公眾注意力,媒體依然可以有效發(fā)揮監(jiān)督作用。

從綠色發(fā)明專利對(duì)融資約束的調(diào)節(jié)作用看,在國企與非國企中,綠色發(fā)明專利均顯著增強(qiáng)了融資約束與企業(yè)碳排放之間的正向作用,再次驗(yàn)證假設(shè)H2b成立。

此外,國企與非國企中媒體壓力和融資約束的交互項(xiàng)均不顯著且符號(hào)相反,二者間的作用未得到驗(yàn)證,說明媒體壓力與融資約束相互作用對(duì)工業(yè)企業(yè)碳排放的影響尚不明朗。

3.5 穩(wěn)健性檢驗(yàn)

利用替換變量方式進(jìn)行穩(wěn)健性檢驗(yàn),替換解釋變量媒體壓力的衡量指標(biāo)為Media_2,并將融資約束指標(biāo)換為以SAindex表示,檢驗(yàn)結(jié)果如表6所示,與上文結(jié)果基本一致,表示結(jié)論較為穩(wěn)健。

表6 穩(wěn)健性檢驗(yàn)結(jié)果

在融資約束的內(nèi)生性方面,其衡量指標(biāo)SA指數(shù)采用的是兩個(gè)外生指標(biāo),存在內(nèi)生性的可能性較小,但為穩(wěn)健起見,將被解釋變量企業(yè)碳排放提前一期(LNCEi,t+1)作回歸,結(jié)果如表7所示,其系數(shù)符號(hào)與顯著度基本保持一致。

表7 內(nèi)生性檢驗(yàn)結(jié)果

在媒體壓力的內(nèi)生性方面,運(yùn)用和xtivreg2命令即兩步GMM法對(duì)其進(jìn)行回歸,回歸結(jié)果如表7所示。工具變量選取提前一期Media_1i,t+1與三期均值(即提前一期Media_1i,t+1、滯后一期Media_1i,t-1與當(dāng)期Media_1i,t的算數(shù)平均值),它們與當(dāng)期媒體壓力相關(guān),但與當(dāng)期企業(yè)碳排放的相關(guān)性很小,為穩(wěn)健起見,對(duì)工具變量進(jìn)行檢驗(yàn),結(jié)果顯示不存在弱工具變量、識(shí)別不足與過度識(shí)別問題,說明工具變量選取較為合理。在兩步GMM法下,媒體壓力Media_1系數(shù)顯著為負(fù)、媒體壓力與綠色發(fā)明專利交互項(xiàng)Media_1×Green的系數(shù)顯著為正,而與融資約束交互項(xiàng)Media_1×SA的系數(shù)為正但不顯著,說明在控制可能的內(nèi)生性后,媒體壓力對(duì)企業(yè)碳排放的抑制作用仍得到驗(yàn)證,綠色發(fā)明專利對(duì)媒體壓力碳減排作用的削弱亦通過了顯著性檢驗(yàn),結(jié)論與上文保持一致,表明結(jié)論較穩(wěn)健。

4 結(jié)論與建議

隨著新媒體與網(wǎng)絡(luò)技術(shù)的普及,媒體監(jiān)督儼然成為重要的非制度因素,在曝光企業(yè)超排違規(guī)行為方面有著不可忽視的作用,而融資約束作為企業(yè)無可避免的問題,其高低程度直接關(guān)系到企業(yè)運(yùn)營生產(chǎn)策略的制定。學(xué)術(shù)界已經(jīng)從宏觀層面研究了碳排放影響因素,但鮮有文獻(xiàn)從企業(yè)微觀視角出發(fā),考察媒體壓力與融資約束對(duì)企業(yè)碳排放的影響。本文以2011-2017年滬深兩市工業(yè)企業(yè)為研究對(duì)象,采用固定效應(yīng)模型估計(jì),實(shí)證分析了媒體壓力與融資約束對(duì)工業(yè)企業(yè)碳排放的影響機(jī)理,并研究了綠色發(fā)明專利的調(diào)節(jié)效應(yīng),探討了兩種因素在國企與非國企之間是否存在差異化影響。實(shí)證研究發(fā)現(xiàn):第一,媒體壓力與工業(yè)企業(yè)碳排放存在顯著的負(fù)相關(guān)關(guān)系,企業(yè)受到的媒體壓力越大,碳排放越低;第二,融資約束與企業(yè)碳排放存在顯著的正相關(guān),企業(yè)面臨的融資約束越高,其碳排放量越高,換言之,緩解融資約束能降低企業(yè)碳排放量;第三,綠色發(fā)明專利對(duì)媒體壓力的碳減排效應(yīng)存在負(fù)向調(diào)節(jié)作用,即綠色發(fā)明專利會(huì)削弱媒體壓力的碳減排效應(yīng),但調(diào)節(jié)效應(yīng)存在產(chǎn)權(quán)異質(zhì)性,即綠色發(fā)明專利會(huì)削弱媒體壓力對(duì)非國有企業(yè)的碳減排作用,而在國有企業(yè)中,綠色專利的調(diào)節(jié)作用并不明顯;第四,無論是國有企業(yè)還是非國有企業(yè),綠色發(fā)明專利均增強(qiáng)了融資約束對(duì)碳排放的抑制作用;第五,媒體壓力與融資約束對(duì)企業(yè)碳排放并不存在顯著的相互促進(jìn)或抑制作用。

基于上述結(jié)論,本文提出3點(diǎn)政策建議:第一,作為重要的非正式制度因素,媒體可以在敦促公司降低碳排放中發(fā)揮重要作用,但基于媒體容易跟風(fēng),政府應(yīng)鼓勵(lì)真實(shí)全面的報(bào)道,對(duì)污蔑誹謗式新聞?dòng)枰詰徒洌坏诙刨J機(jī)構(gòu)在審查資金用途時(shí),應(yīng)加大企業(yè)綠色投資狀況的審查,對(duì)綠色技術(shù)創(chuàng)新和環(huán)境保護(hù)項(xiàng)目予以利率優(yōu)惠,鼓勵(lì)企業(yè)改進(jìn)生產(chǎn)設(shè)備與實(shí)施節(jié)能減排項(xiàng)目;第三,加大企業(yè)碳信息披露力度,鼓勵(lì)企業(yè)公布詳細(xì)的能源消耗狀況,以便精準(zhǔn)測算企業(yè)碳排放量,并統(tǒng)一測量口徑,推進(jìn)企業(yè)碳排放研究發(fā)展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

品牌研究(2022年26期)2022-09-19 05:54:46

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

海峽姐妹(2019年3期)2019-06-18 10:37:10