安徽省加快長三角更高質量一體化發(fā)展的財政政策研究

2021-06-23 03:03:06楊思雅汪文志安徽省財政科學研究所

環(huán)球市場 2021年17期

楊思雅 汪文志 安徽省財政科學研究所

2018年11月,長江三角洲區(qū)域一體化發(fā)展被正式上升為國家戰(zhàn)略,安徽省積極融入長三角一體化發(fā)展,取得了階段性成果,但與此同時安徽省在經濟實力、產業(yè)結構、財政實力等方面與長三角地區(qū)其他省市相差明顯。對于安徽省而言,不僅從形式上加入長三角地區(qū),更要從內容上高質量融入長三角一體化發(fā)展。

一、安徽省融入長三角一體化的現(xiàn)狀及差距

(一)融入長三角一體化的現(xiàn)狀

1.基礎設施方面。交通運輸部與安徽省及長三角地區(qū)其他省市聯(lián)合簽訂《長三角地區(qū)打通省際斷頭路合作框架協(xié)議》,多條省際斷頭路被打通。加入長三角取消高速公路省界收費站協(xié)調工作機制和聯(lián)席會議制度,撤除省界收費站。聯(lián)合交通部及上海市、江蘇省、浙江省印發(fā)《關于協(xié)同推進長三角港航一體化發(fā)展六大行動方案》,加速推進長江黃金水道“四個統(tǒng)一”。全面布局跨省際鐵路和公路建設,積極推進能源領域設施建設,加大信息基礎設施建設投入力度,先于世界其他各國成功開通“京滬干線”,推動區(qū)域大數(shù)據(jù)產業(yè)統(tǒng)計發(fā)布、企業(yè)上云、三網(wǎng)融合大賽等工作。

2.科技創(chuàng)新方面。近年來,安徽省高度重視科技創(chuàng)新一體化發(fā)展,積極參與建設長三角科技資源共享服務平臺。2018年,聯(lián)合簽署“長三角區(qū)域智慧廣電與人工智能語音技術融合創(chuàng)新戰(zhàn)略合作協(xié)議”,融合創(chuàng)新長三角地區(qū)智慧廣電。2019年4月,舉辦安徽創(chuàng)新館開館暨安徽科技創(chuàng)新成果轉化交易會及“長三角區(qū)域創(chuàng)新合作”活動,深化三省一市創(chuàng)新領域合作廣度和深度。2019年5月,合力舉辦首屆長三角一體化創(chuàng)新成果展,舉行長三角一體化發(fā)展高層論壇重要成果發(fā)布會,中科大等五個大學聯(lián)合成立“長三角研究型大學聯(lián)盟”。2019年12月,舉辦2019中國(合肥)數(shù)字經濟創(chuàng)新應用峰會暨長三角(合肥)數(shù)字一體化開放應用場景峰會,延續(xù)“中國聲谷”項目的持續(xù)推進。2020年初,會同滬蘇浙科技管理部門制定《2020年度長三角區(qū)域創(chuàng)新體系建設工作要點》。2020年12月,科技部會同三省一市政府共同編制《長三角科技創(chuàng)新共同體建設發(fā)展規(guī)劃》正式發(fā)布。

3.產業(yè)合作方面。區(qū)域發(fā)展戰(zhàn)略的實行,引起了三省一市的聯(lián)動效應,促進了產業(yè)鏈的更好分工協(xié)作,避免了不必要的內部競爭。安徽省近年來更是加大各產業(yè)投入力度,揚皖所長,加快融入長三角地區(qū)產業(yè)發(fā)展,為建設長三角世界級產業(yè)集群貢獻力量。如發(fā)起成立“長三角機器人與智能制造合作組織”,成立G60科創(chuàng)走廊機器人產業(yè)聯(lián)盟,成立G60科創(chuàng)走廊新能源和網(wǎng)聯(lián)汽車產業(yè)聯(lián)盟和新能源產業(yè)聯(lián)盟,成立長三角綠色農產品生產加工供應聯(lián)盟。2020年,以5G為代表的“新基建”迎來爆發(fā)期,安徽省全年共完成5G基站站址建設29415個,完成年度任務的117.7%①,為長三角地區(qū)數(shù)字經濟提供了全新的底層支撐。

4.生態(tài)保護方面。共同成立長三角區(qū)域水污染防治協(xié)作小組和長三角區(qū)域大氣污染防治協(xié)作小組;聯(lián)合制定《長三角區(qū)域大氣和水污染防治協(xié)作2019年工作重點》;2018年10月,安徽省和浙江省共同簽署《關于新安江流域上下游橫向生態(tài)補償?shù)膮f(xié)議》,新安江目前已成為全國水質最好的河流之一;簽訂長三角區(qū)域環(huán)境保護標準協(xié)調統(tǒng)一工作備忘錄;不斷進行如長江經濟帶飲用水水源地環(huán)境保護執(zhí)法等專項行動。

5.公共服務方面。借助長三角一體化平臺,安徽省充分整合資源,加強與其他兩省一市的合作,加快推動公共服務一體化發(fā)展。醫(yī)療保障方面,安徽省所有設區(qū)市均已實現(xiàn)長三角異地就醫(yī)門診直接結算試點全覆蓋。長三角地區(qū)全部41個城市實現(xiàn)醫(yī)保“一卡通”,覆蓋范圍達到3500余家三省一市醫(yī)療機構。政務服務方面,開通運行長三角區(qū)域政務服務“一網(wǎng)通辦”系統(tǒng);同步上線運行長三角地區(qū)政務服務APP“無感漫游”,并共同確定首批共176項“無感漫游”服務清單;正式啟動長三角“12345”政務熱線服務咨詢和投訴機制。出行交通方面,全部長三角高鐵線路和動車組停靠站正式進入電子客票時代;合肥市民可刷二維碼實現(xiàn)無障礙在上海、杭州等其他部分長三角城市異地乘坐地鐵。教育提升方面,共同簽署長三角地區(qū)教育更高質量一體化發(fā)展戰(zhàn)略協(xié)作框架協(xié)議,推動優(yōu)秀教育資源整合和共享。

6.聯(lián)動機制方面。安徽省自加入長三角一體化發(fā)展以來,積極同其他兩省一市的各政府部門建立聯(lián)動機制,簽訂多項協(xié)議,推動省市間工作聯(lián)動,實現(xiàn)長三角區(qū)域整體聯(lián)動,政府工作效率越發(fā)提高,各類大眾關注問題得以有力解決。

(二)存在的差距

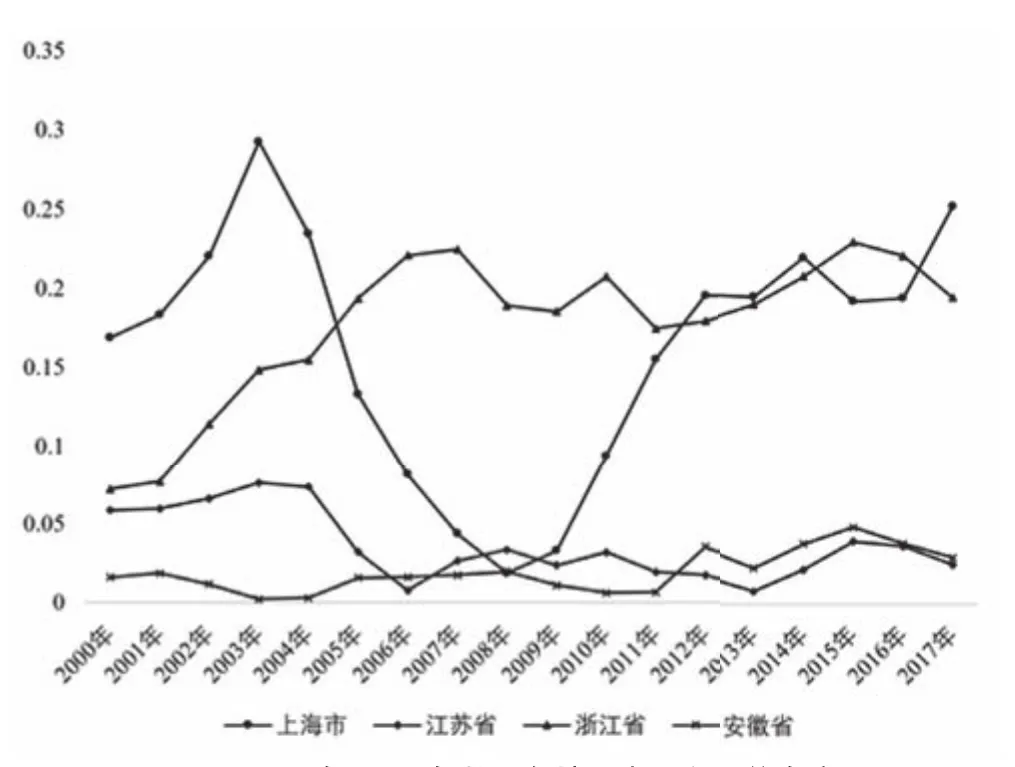

1.省(市)際間貿易強度偏低。省(市)際間貿易強度可以用省際貿易依存度來進行體現(xiàn),依存度越高,則說明該省在省際間的貿易往來越多和規(guī)模越大。

從圖1中可以看出,相比于上海市和浙江省,安徽省和江蘇省的省際貿易強度較低,省際貿易的開放水平不高。安徽省更多的產品進行了省內消化,這雖然拉動了本省內生產業(yè)的發(fā)展,但是也形成了一定的貿易壁壘,不利于長三角地區(qū)貿易一體化的整體高速發(fā)展。

2.要素市場一體化滯后。在金融要素方面,對比江浙滬皖四地截至2020年年底的上市公司數(shù)量分別是484、521、373和129,市值(萬億元)分別為6.28、6.71、7.70和2.08,可以看出安徽省相較其他三省市還是有很大差距的。這在一定程度上反映了安徽省的金融資本運作能力還沒有跟上長三角其他省市的步伐。而資本市場的落后降低了省內企業(yè)的融資效率并提高了融資成本,反映在了安徽省推動IPO的新增數(shù)量及募資額規(guī)模上。

圖1 2000年-2017年長三角地區(qū)省際貿易依存度

在土地要素方面,安徽省在配套設施和經營環(huán)境不足的情況下僅依靠便宜的地價吸引來的入駐企業(yè)很多并非高精尖產業(yè),這樣一來,土地既被占用而形成的產值又很少,造成土地資源的利用效率不高。

在人才要素方面,縱觀安徽每年的就職情況來說,許多省內畢業(yè)生的求職意向傾向于江浙滬,并且學歷越高越明顯。因為省內機會不多,發(fā)達地區(qū)的就業(yè)機會與薪資水平并具,對人才形成了一定的“虹吸效應”。“人才孵化器”的現(xiàn)狀極大阻礙了安徽省前端技術的開發(fā)創(chuàng)新,并進一步拉大了與江浙滬的發(fā)展差距。

3.生態(tài)環(huán)境保護矛盾突出。經濟快速發(fā)展的同時,生態(tài)環(huán)境保護矛盾逐漸突出。安徽省由于綜合原因,經濟發(fā)展滯后于長三角其他地區(qū),因此面臨著既要加快發(fā)展又要保護環(huán)境的雙重壓力。此外,由于大多資源環(huán)境屬于公共產品,產權邊界定義不清晰,在配置和治理時存在效率低下現(xiàn)象,進一步導致了生態(tài)環(huán)境保護力度的不足。

4.財政領域的差距。

(1)財政收入規(guī)模小。由于安徽省發(fā)展起步較晚,經濟發(fā)展進度落后于江浙滬三地,導致建立在此基礎上的財政收入規(guī)模相對較小,財政基礎較為薄弱。財政收入整體盤子偏小導致安徽省政府用來支持全省各項建設的財力不足,財政支出的規(guī)模受到一定的限制,進而反過來又制約了地區(qū)經濟發(fā)展的速度和質量。

(2)財政收入質量差。稅收收入是財政收入最可靠最主要的組成部分,用地區(qū)稅收收入占財政收入的比重可以衡量其財政收入的穩(wěn)定性,以反映收入質量好壞。2019年江浙滬皖四地這一比值分別為83.38%、83.69%、86.76%和69.43%,可以看出安徽省在財政收入質量上還與其他三地存在一定差距(此處財政收入指一般公共預算收入)。

(3)人均財力低。

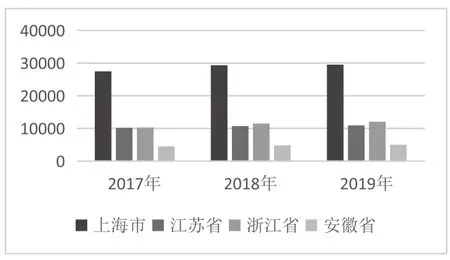

人均財力反映了一個地區(qū)的人均財政保障能力,是財政狀況好壞的直觀體現(xiàn)。通過比較2017年-2019年長三角地區(qū)各省市的人均財力可以看出,安徽省的財政實力遠遠低于江浙滬地區(qū)(見圖2)。

圖2 2017年-2019年長三角地區(qū)人均財力比較(單位:元/人)

二、安徽省加快長三角一體化發(fā)展的財政政策建議

(一)鼓勵引導創(chuàng)立投資基金,打造優(yōu)質產業(yè)鏈條

在長三角一體化戰(zhàn)略背景下,積極打造長三角世界級產業(yè)集群,產業(yè)合作重點轉向要素分工、價值鏈分工。要發(fā)揮財政資金的杠桿放大效應,通過財政政策引導和補貼貼息的方式,鼓勵引導本地金融機構和吸引江浙滬金融機構在安徽省設立長三角產業(yè)創(chuàng)新股權投資基金等,增加創(chuàng)業(yè)投資資本的供給,克服單純通過市場配置創(chuàng)業(yè)投資資本的市場盲選問題。投資基金要定位長三角產業(yè)創(chuàng)新的資本投資平臺和資源整合平臺,聚焦長三角區(qū)域內龍頭公司的并購重組、國企混改、股權投資等,引領本區(qū)域產業(yè)資源、創(chuàng)新資源的優(yōu)化、整合、協(xié)同,促進產城鄉(xiāng)一體化融合。

(二)完善財政協(xié)同管理機制,提升公共服務一體化水平

安徽省加快長三角一體化發(fā)展進程,要在保證自由流動的民生保障機制滯后等公共服務一體化方面下功夫。在重視市場機制配置公共服務資源的基礎上,建立健全財政管理協(xié)同機制,積極發(fā)揮財政資金“四兩撥千斤”的作用,通過多種方式,出臺一系列財政支持保護生態(tài)環(huán)境、解決人口跨區(qū)域流動方面存在的社保接續(xù)等問題,在跨地區(qū)、跨部門、跨企業(yè)之間的經濟合作、生態(tài)環(huán)境治理和社會保障等方面上取得突破,真正建立起信息共享機制、風險共擔以及利益互惠機制。

(三)建立橫向轉移支付制度,完善一體化的財權事權匹配機制

目前長三角地區(qū)政府間經過多年的努力,初步形成了省市之間的政府合作模式,對于建立新型具有互補功能的橫向轉移支付奠定了堅實的基礎。從經濟學的角度來看,橫向轉移支付容易使財力轉出地的利益受損,導致負激勵的效果,所以要嘗試建立新型的轉移模式,鼓勵借鑒新安江生態(tài)補償機制試點經驗,研究建立跨區(qū)域的生態(tài)補償、教育補償和勞動力輸出補償?shù)龋捎靡蛩胤ㄞD移支付機制,建立良好的利益分享機制。

(四)創(chuàng)新財稅制度安排,積極推進長三角稅收征管一體化

積極推進長三角一體化的財稅政策,正確處理好長三角一體化發(fā)展中的短期和中長期財稅政策的關系。要積極探索實施具有國際競爭力的財稅制度安排,探索長三角一體化對境外進入海關圍網(wǎng)區(qū)內的貨物,實行不同于一般服務和貨物的稅收政策,在長三角一體化片區(qū)人工智能、生物醫(yī)藥、集成電路等新型重點產業(yè)鏈條的關鍵環(huán)節(jié),探索稅收支持政策。另外,還要使長三角一體化城市之間辦稅服務平臺數(shù)據(jù)共享,積極探索異地間辦稅和區(qū)域間通辦。

注釋:

① 數(shù)據(jù)來源:安徽省人民政府網(wǎng)站。

猜你喜歡

今日農業(yè)(2021年9期)2021-11-26 07:41:24

中國核電(2021年3期)2021-08-13 08:56:36

發(fā)明與創(chuàng)新·小學生(2021年3期)2021-03-25 11:48:49

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14