從人口普查數據中窺見商機

2021-06-23 07:59:26本刊編輯部

風流一代·TOP青商 2021年6期

本刊編輯部

人口是影響經濟增長的關鍵變量。對于企業來說,積極研究人口變化,從中尋找發展機遇,十分有必要。

千呼萬喚下,原定今年4月上旬公布的第七次全國人口普查結果,在5月11日正式公布。數據顯示,我國人口十年來繼續保持低速增長態勢,全國總人口為14.1178億人,和2010年第六次全國人口普查相比十年共增加7206萬人,增長5.38%,年平均增長率為0.53%,2000年到2010年的年平均增長率0.57%,相比之下,下降了0.04個百分點。

人口變化是經濟的晴雨表,人口普查之所以備受關注,是因為數據中蘊藏著諸多信息,對于我們洞察經濟的發展趨勢,從中把握商機有著重要的指向作用。20世紀50年代,美國經濟學家羅伯特·索洛提出“索洛模型”。這一理論認為,經濟系統總產出是人口、資本、全要素生產率三個變量合力的結果。可見,人口是影響經濟增長的關鍵變量。對于企業來說,積極研究人口變化,從中尋找發展機遇,十分有必要。

人口流動的秘密

人口大省是值得關注的有趣話題。從最新人口普查的結果看,和十年前相比,我國31個省、自治區、直轄市(以下簡稱省份)在人口比重方面,都發生了一些變化。

人口數量排名前五的省份是廣東省、山東省、河南省、江蘇省與四川省,數據分別是12601.3萬人、10152.7萬人、9936.6萬人、8474.8萬人、8367.5萬人。在14.1178億人口里,人口最多的前五個大省,坐擁了全國35%的人口。

十年來,我國人口持續向經濟發達的地方轉移。廣東省在2000年時,人口還排名全國第三,但從2010年起就穩坐人口第一大省的交椅,比重上升也是全國第一,達1.14%。在各省人口比重小幅波動的情況下,廣東省卻以大量就業機會,持續吸引越來越多的“打工人”前去奮斗。這一結果并不令人驚訝。廣東省原就擁有龐大的人口基礎,它對外開放的港口優勢、發達的交通、完善的城市配套設施、較多的求職機會等,都賦予其強大的人才吸引力。據相關統計,廣東超過八成的人口增量都是來自珠三角城市。廣州、深圳兩地每年新增人口高達40萬以上。

山東省、河南省、四川省、江蘇省,作為人口大省,同時也是高考大省,人口比重二十年來一直穩居前五。江蘇作為經濟強省,吸引了更多“打工人”,排名上升。四川雖然近十年發展較好,吸引了大量人才,但仍有“打工人”遠走他鄉,排名開始下降。另一個經濟強省浙江,人口比重雖然沒進前五,增長量卻非常迅猛,僅次于廣東。

人口第一大省的變遷趨勢,充分說明人們對于居住或工作地區的選擇,從原聚焦于優質自然環境向經濟、文化等多元化環境方面轉移。

我國東部沿海地區長期是經濟發展的龍頭,以珠三角、長三角為首。在GDP總量、城鎮化率等指標上,廣東、浙江、江蘇、山東、上海等省市名列前茅。例如2020年全國省份GDP總量排行位列前三的廣東、江蘇、山東,都是東部(包括東南)沿海省份。此次人口普查結果顯示,東部地區人口占全國39.93%,比2010年上升2.15%。

產業升級、轉型多從東部沿海省份開始,像深圳的互聯網行業,上海的金融行業,山東的高新技術制造業,浙江、江蘇均衡發展的諸多新興產業——從制藥、新能源到信息技術不一而足。再加上這些地區由于沿海而擁有天然良港、投資環境和政策適宜,能夠提供更多高收入、多樣化的工作機會。其他大型城市群的經濟也緊隨其后,如京津冀、成渝、長江中游、中原城市群等。

由于我國大量勞動人口來自農村,隨著技術進步、勞動生產率和集約化程度提高,農業生產所需的勞動人口逐漸減少,大量農村剩余勞動力向城市轉移,使得人口流動非常活躍。2020年我國流動人口達3.76億人,十年間增長近70%,人口持續流向沿江、沿河、沿海的長三角、珠三角、內地各大城市群等。在這些區域,人才的供給相對充足,能夠為企業提供源源不斷的人力資源。

人口結構中蘊藏的商機

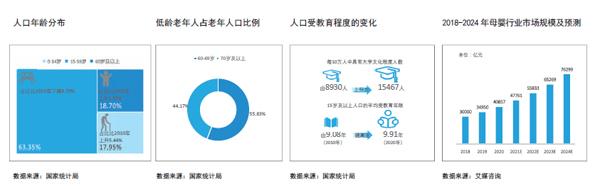

從年齡構成來看,60歲及以上人口為26402萬人,占18.70%。與2010年相比,60歲及以上人口的比重上升5.44個百分點。這意味著,中國的老齡化程度進一步加深了。

盡管有人擔心,人口老齡化會讓我國的人口紅利受到一定的影響,但同時,這也意味著圍繞老年群體需求的市場將迎來爆發。70歲以下的低齡老年人或將成為“銀發經濟”的消費主力。此次人口普查數據顯示,中國60歲以上人口中,60~69歲低齡老年人占比55.83%。大部分的低齡老人都具有專業知識、工作經驗、專業技能的優勢,健康狀況也相對較好,消費潛力較大。這部分老年人在財富上有一定的積累,消費意識相對年輕化,而且具有消費能力,愿意為娛樂休閑、健康用品、服務項目“買單”。他們受到了80后、90后兒女的影響,對新產品的接受程很高。2020年,國務院曾發布通知,要求從居家服務、就醫、日常交通、消費等多個層面,進一步解決老年人應用智能技術難的問題。因此,企業必須改變經營理念,幫助老年人走出“數字鴻溝”,嘗試多樣化的商品銷售方式。

除了老年群體外,兒童、青少年群體的人口數據也備受關注。此次人口普查數據顯示,0~14歲人口為25338萬人,占17.95%,人口比重上升1.35個百分點。二孩政策放開后,2016年和2017年新出生人口分別為1800萬和1700萬,后來雖有所回落,2020年新出生人口依然有1200萬之多。

十年間,我國城鎮化率大幅提升,2020年達到63.89%。城鎮化的提高有利于整個國民經濟的發展,也讓以家庭為單位的城鎮居民加速提升生活水平,有更強的意愿對自己、為孩子進行投資。同時,2020年我國具有大學文化程度的人口為21836萬人。與2010年相比,每10萬人中具有大學文化程度的由8930人上升為15467人。人口素質不斷提高也意味著,居民對優生優育以及對家庭消費的投入意識也在不斷提升。

巨大的新消費機會蘊藏其中。從這一群體中深挖新需求,是拉動消費的新亮點。

在母嬰親子類消費方面,該市場發展勢頭強勁。艾媒咨詢發布的數據顯示,隨著母嬰產業的延伸,育兒觀念及標準的升級,疫情之后,線下母嬰消費、親子消費等相關產業恢復上漲,預計2021年母嬰行業市場規模將達到4.776萬億元,2024年將達7.63萬億元。

盡管市場前景可觀,但企業想要在其中占得一席之地,還需建立獨特的發展模式。易觀聯合創始人、總裁劉怡認為:母嬰人群已經從過去單一的基礎需求轉變為更加立體的需求,以母嬰社交平臺和孕嬰工具類平臺為代表的母嬰線上社區平臺逐漸向“商品+服務+產業生態經濟”的多元化領域拓展。母嬰品牌為進一步鞏固自身流量“護城河”,通過不斷提升品牌口碑和用戶體驗來提升品牌忠誠度之外,還積極加強私域流量等流量生態運營及用戶精準營銷,以應對挑戰。預計未來母嬰行業各賽道的產品和服務拓展都將進一步以用戶為核心出發,延伸服務邊界,例如拓展全場景的家庭經濟,進一步向仍有較大發展潛力的下沉市場滲透等。

在兒童消費方面,市場將呈現爆發式增長。在線教育已經走在前列,跟誰學(2021年更名為“高途”、猿輔導等在線教育巨頭相繼上市,作業幫等機構也在摩拳擦掌籌備上市。兒童服裝、食品等領域,新老品牌不斷推出新品,爭奪市場。歐特歐咨詢發布的數據顯示,2020天貓“雙11”,母嬰品牌數同比增長17.7%,銷售量同比增長24.8%。兒童人口比重的上升給母嬰及兒童教育、消費市場帶來巨大的機遇。