2020年我國環衛車市場分析及2021年預測

2021-06-25 08:46:22工業和信息化部裝備工業發展中心胡葳

專用汽車 2021年6期

關鍵詞:企業

工業和信息化部裝備工業發展中心 胡葳

中汽數據有限公司 唐寶安

據我國第七次全國人口普查數據顯示,截止至2020年,我國城鎮化率為63.9%。近10年來,我國城鎮化率每年大約提高1.421%,隨著國內城鎮化率的快速增長,城市規模提升,大規模城市集群形成,城市功能趨于完善。國內居民對生活品質的需求也不斷提升,對所處的生活環境也有了更高的訴求,市政環衛車在城市建設工作中的重要性也日益凸顯,因此近年來市政環衛車市場發展極為迅猛。

市政環衛車市場概述

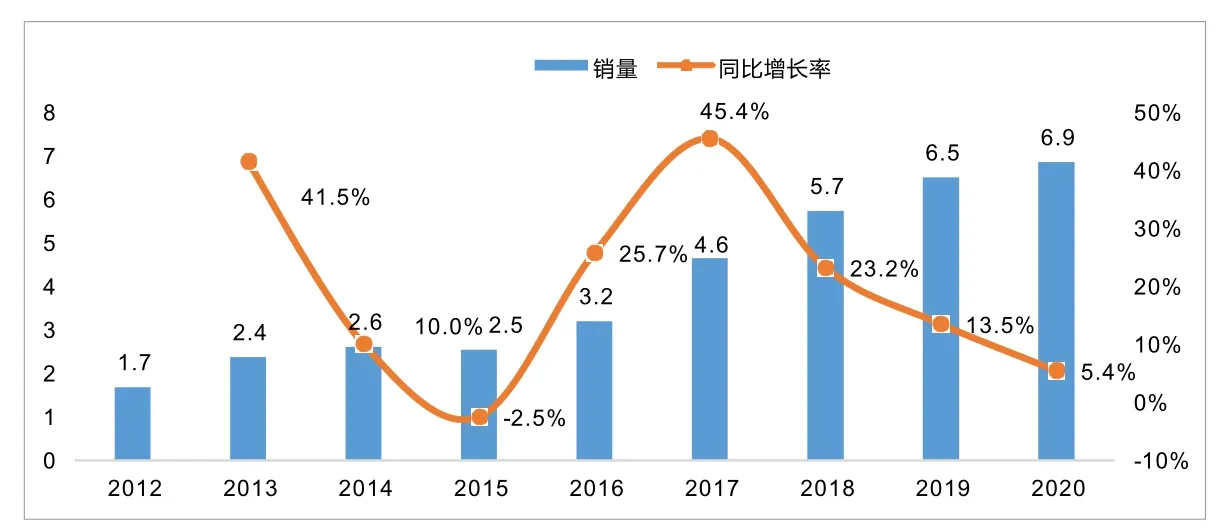

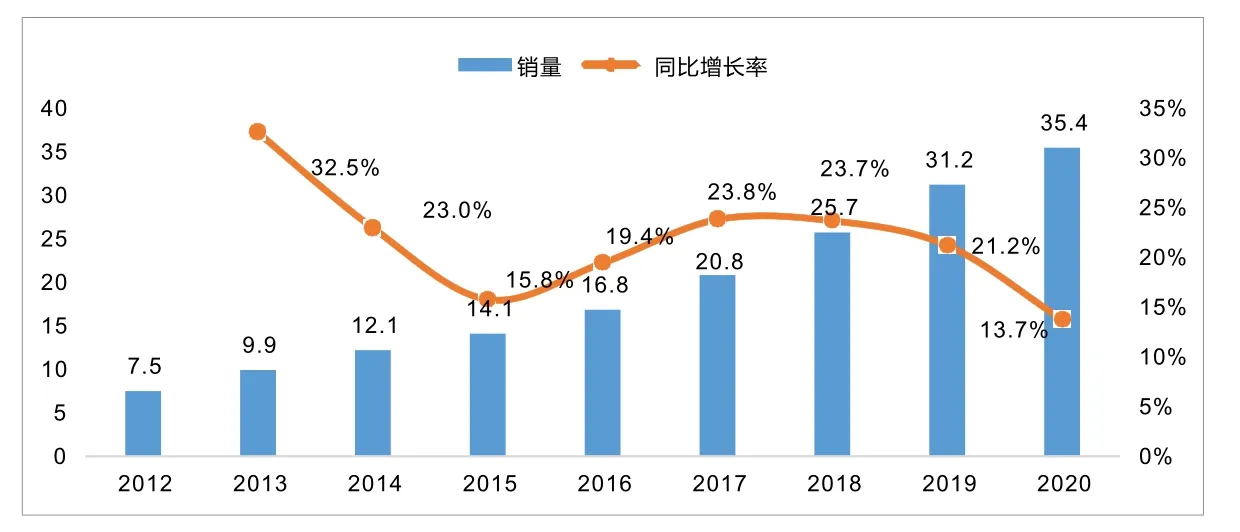

縱觀2012~2020年市政環衛車的市場銷量,始終保持著高增長的態勢,2012~2020年市政環衛車市場復合增長率為19.2%(見圖1、圖2)。

圖1 2012~2020年國內市政環衛車市場銷量

圖2 2012~2020年國內市政環衛車市場保有量

其中,在2013年和2017年兩年里,國內房地產行業表現相對活躍:一方面為地方政府帶來了充裕的財政預算;另一方面,城市基建開工率較高,拉動了城市規模的擴張,對市政環衛市場有著明顯的刺激作用,市政環衛車銷量增幅高達40%以上。

2015年,受累于國內經濟增速放緩,城市基建工程開工率偏低,房地產行業疲軟,政府預算收緊,市政環衛車的采購也隨之減少,其銷量同比下滑2.5%。

2017年之后,市政環衛車銷量增速放緩:一方面是市政環衛車市場的保有量已經達到了一個較高的水平,截至2019年,市政環衛車的保有量已經達到30萬輛以上,由于更新比重提高,因此新車新增訴求有所減少;另一方面,國內經濟下行壓力明顯,同時,2014~2016年由于新能源汽車推廣,進一步增加了政府的財政支出,市政環衛車市場不復往年的增勢。2020年,市政環衛車銷量6.9萬輛,同比提升5.4%,市場保有量35.4萬輛,較2019年提升了4.2萬輛。

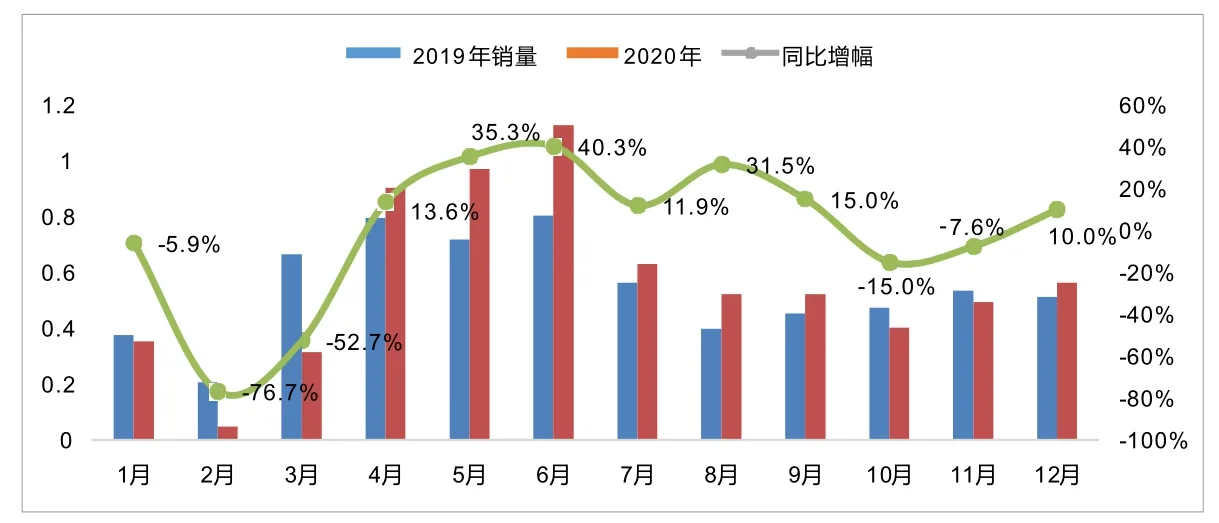

2020年市政環衛車市場月度表現

從月度銷量趨勢來看,2020年市政環衛車市場受新冠疫情的影響,銷量波動起伏較大(見圖3)。2020年第一季度,新冠疫情在全國范圍的爆發,中斷了國內的工業活動,在嚴格的疫情防控下,絕大多數生產企業從春節假期停工至3月份底,2~3月份市場環衛車市場銷量同比下滑58.4%。第二、三季度,市政環衛車市場銷量同比提升25.3%:一方面是一季度受到抑制的市場需求得以釋放;另一方面,新冠疫情的防控對市民生活環境的衛生標準有了更高的要求,從而帶動了市政環衛車的大批量采購與更新,甚至對第四季度的市場需求造成了一定透支。

圖3 2020年市政環衛車市場月度銷量

2020年市場環衛車各細分市場表現

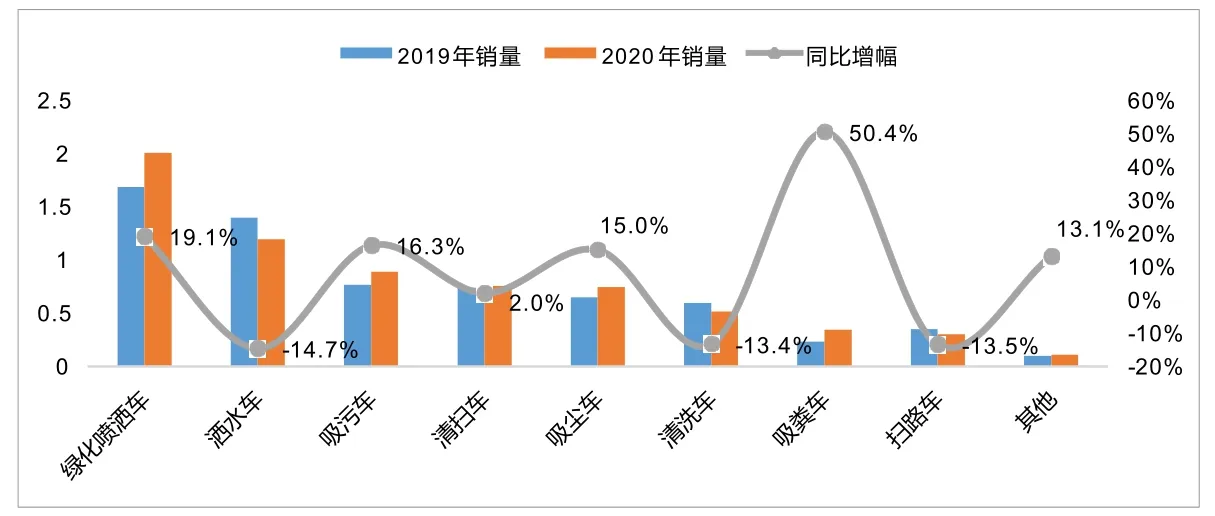

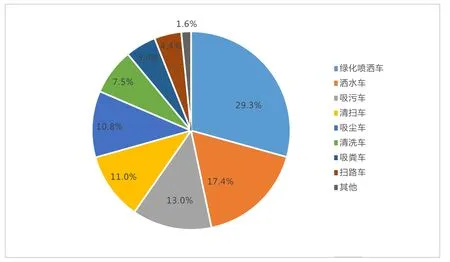

從車輛功能來看,2020年,綠化噴灑車、灑水車、吸污車、清掃車、吸塵車五類車型的市場比重在10%以上,五者總比重高達80%以上(見圖4、圖5)。其中,綠化噴灑車市場比重達到近30%,其銷量為20068輛,同比提升19.1%,比重由2019年的25.9%提升至29.3%(2015年市場比重僅8%)。

圖4 2020年市政環衛車各細分市場表現

圖5 2020年市政環衛車各細分市場結構

近年來,我國城市霧霾嚴重,各地方政府對霧霾的治理工作十分重視,極大地刺激了綠化噴灑車的市場需求增長,而自新冠疫情爆發以來,對霧霾、煙塵等空氣污染的治理工作則變得更為重要,進一步拉動了綠化噴灑車銷量的增長。

此外,吸污車、吸塵車、吸糞車等市場也有著極為不錯的表現,市場增幅均在10%以上,其中吸糞車市場銷量增幅高達50.4%。隨著城市功能的完善,市政環衛車市場更具多樣化。

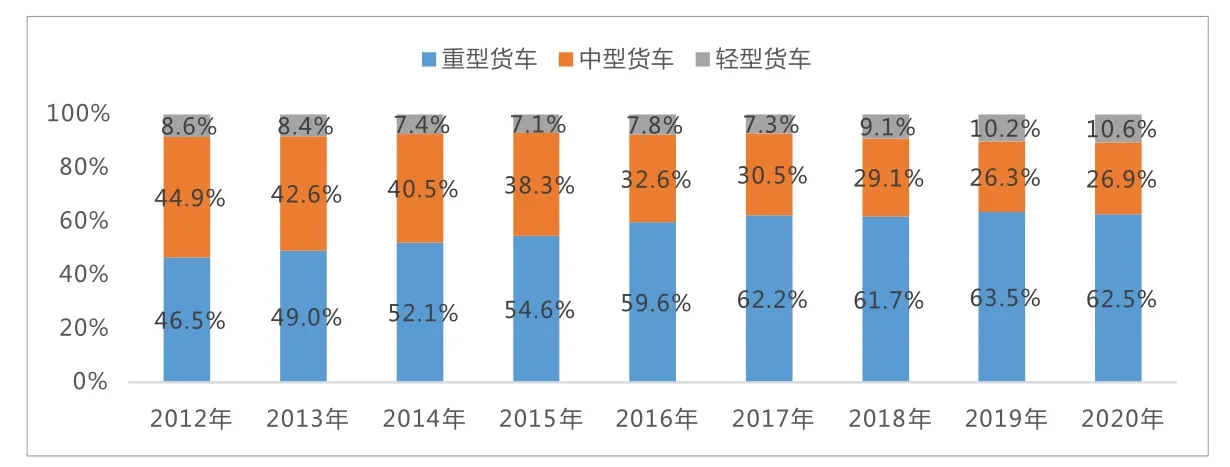

從產品結構來看,市政環衛車重型化趨勢明顯,自2017年以來,重型產品的比重已經增至62.2%以上(見圖6)。2017年之后,重型產品的比重有所回落,但始終保持在60%以上。中型產品的比重則呈持續下滑的趨勢,由2012年的44.9%跌至2020年的26.9%。輕型產品發展相對緩慢,在2017年之前,其比重維持在7%左右,2017年之后,輕型產品有所發展,其比重持續提升,至2020年提升至10.6%。

圖6 2012~2020年國內市政環衛車產品結構

市政環衛車市場競爭格局

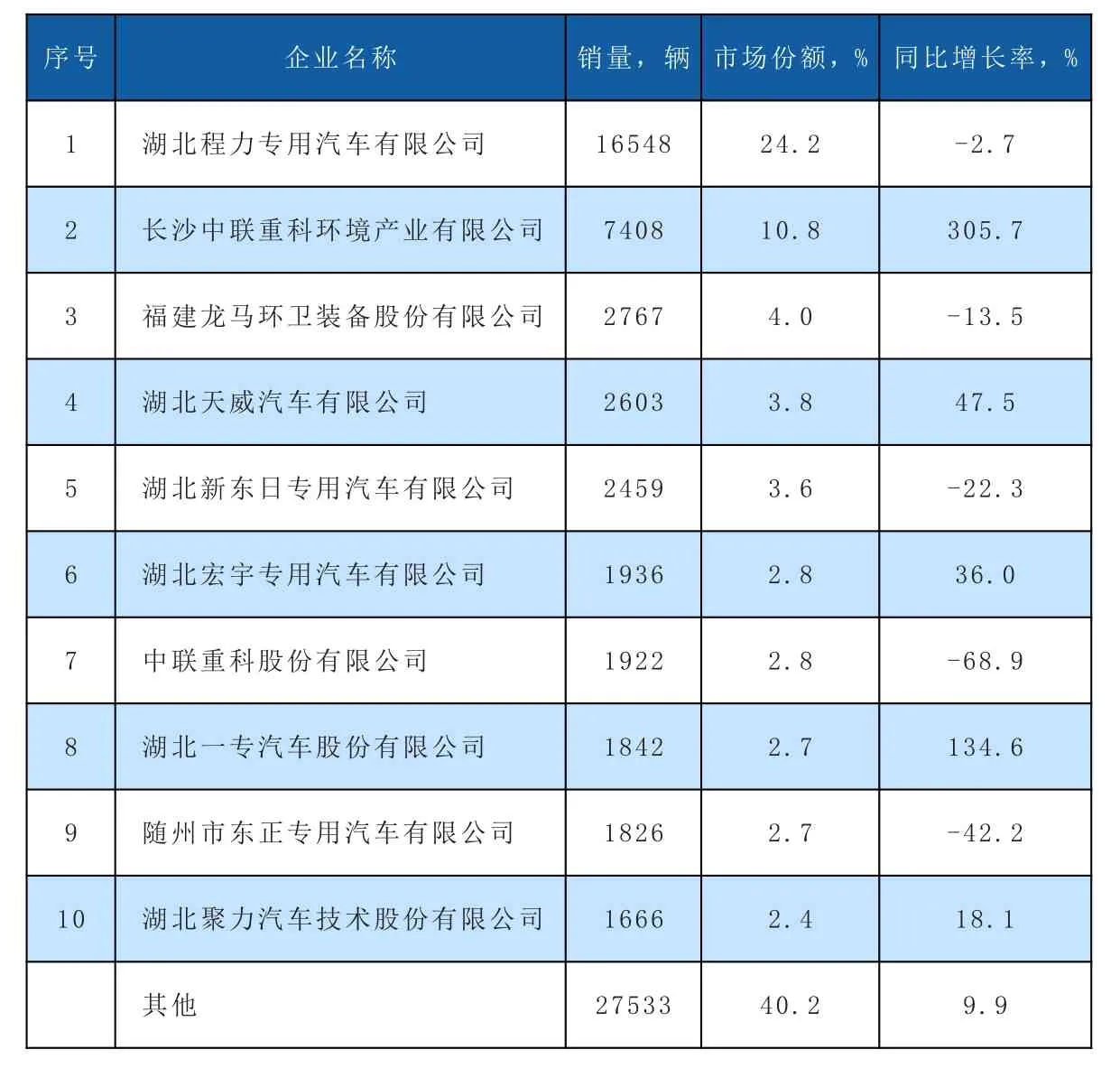

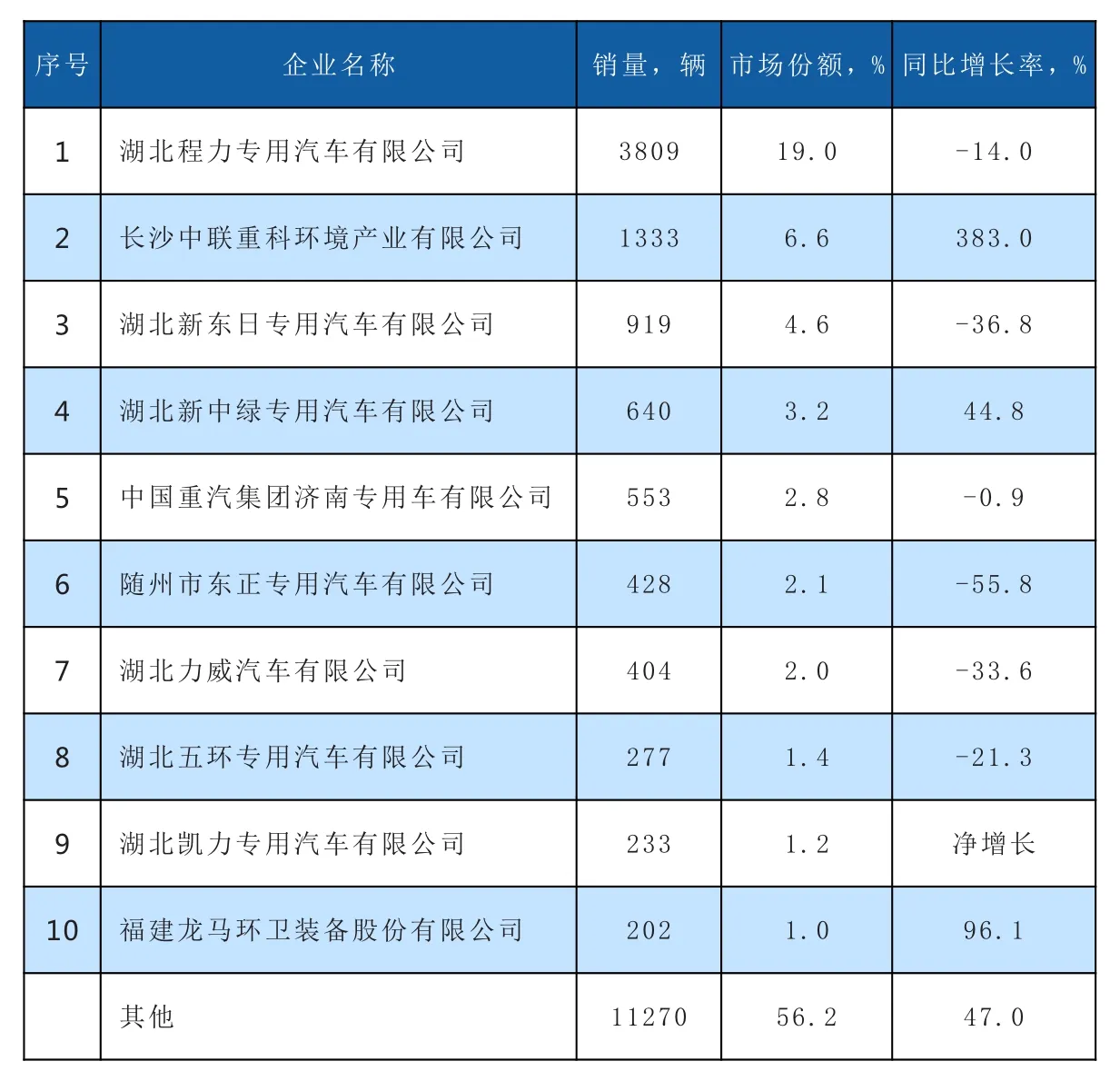

從市政環衛車市場企業競爭格局來看,銷量TOP10企業市場集中度為59.8%,相較于2019年同期下滑了4.9個百分點,企業集中度下滑(見表1)。2020年,市政環衛車市場共有242個企業實現銷售,每個企業平均銷量為283輛,共有5家企業銷量大于2000輛,其中湖北程力專用汽車有限公司銷量為16548輛(綠化噴灑車7214輛,灑水車3809輛),長沙中聯重科環境產業有限公司銷量為7408輛(清掃車2431輛,清洗車1528輛,灑水車1333輛)。

表1 市政環衛車TOP10生產企業2020年銷量及份額

據數據統計顯示,2020年TOP10企業中,有5家企業銷量實現正增長,其中長沙中聯重科環境產業有限公司增幅305.7%(清掃車增幅306.5%,清洗車增幅237.3%,灑水車增幅383.0%),湖北一專汽車股份有限公司增幅134.6%(其產品主要以綠化噴灑車為主,增幅為138.0%)。

綠化噴灑車市場競爭格局

在綠化噴灑車市場中,銷量TOP10企業市場集中度為74.0%,相較于2019年同期下滑了7.5個百分點,企業集中度下滑。2020年,綠化噴灑車市場共有90個企業實現銷售,每個企業平均銷量為223輛,共有3家企業銷量大于1000輛,其中湖北程力專用汽車有限公司銷量為7214輛,市場份額高達35.9%,在綠化噴灑車市場競爭中占據絕對的優勢(見表2)。

表2 綠化噴灑車TOP10生產企業2020年銷量及份額

在銷量TOP10企業中,僅有3家企業銷量同比下滑,其中隨州市東正專用汽車有限公司銷量降幅高達43.2%,湖北力威汽車有限公司銷量降幅24.2%。湖北一專汽車股份有限公司銷量同比增幅138.0%,湖北中威專用汽車有限公司銷量同比增幅128.7%。

灑水車市場競爭格局

在灑水車市場中,銷量TOP10企業市場集中度為43.8%,相較于2019年下滑了16個百分點,企業集中度大幅下滑。2020年,灑水車市場共有118個企業實現銷售,每個企業平均銷量為170輛,共有5家企業銷量大于500輛,其中湖北程力專用汽車有限公司銷量為3809輛,市場份額19.0%,在灑水車市場競爭中占據絕對的優勢(見表3)。

表3 灑水車TOP10生產企業2020年銷量及份額

在銷量TOP10企業中,僅有4家企業的銷量實現同比增長,其中,長沙中聯重科環境產業有限公司銷量同比提升383.0%,福建龍馬環衛裝備股份有限公司銷量同比提升96.1%,湖北凱力專用汽車有限公司實現凈增長。

市政環衛車銷量區域分布

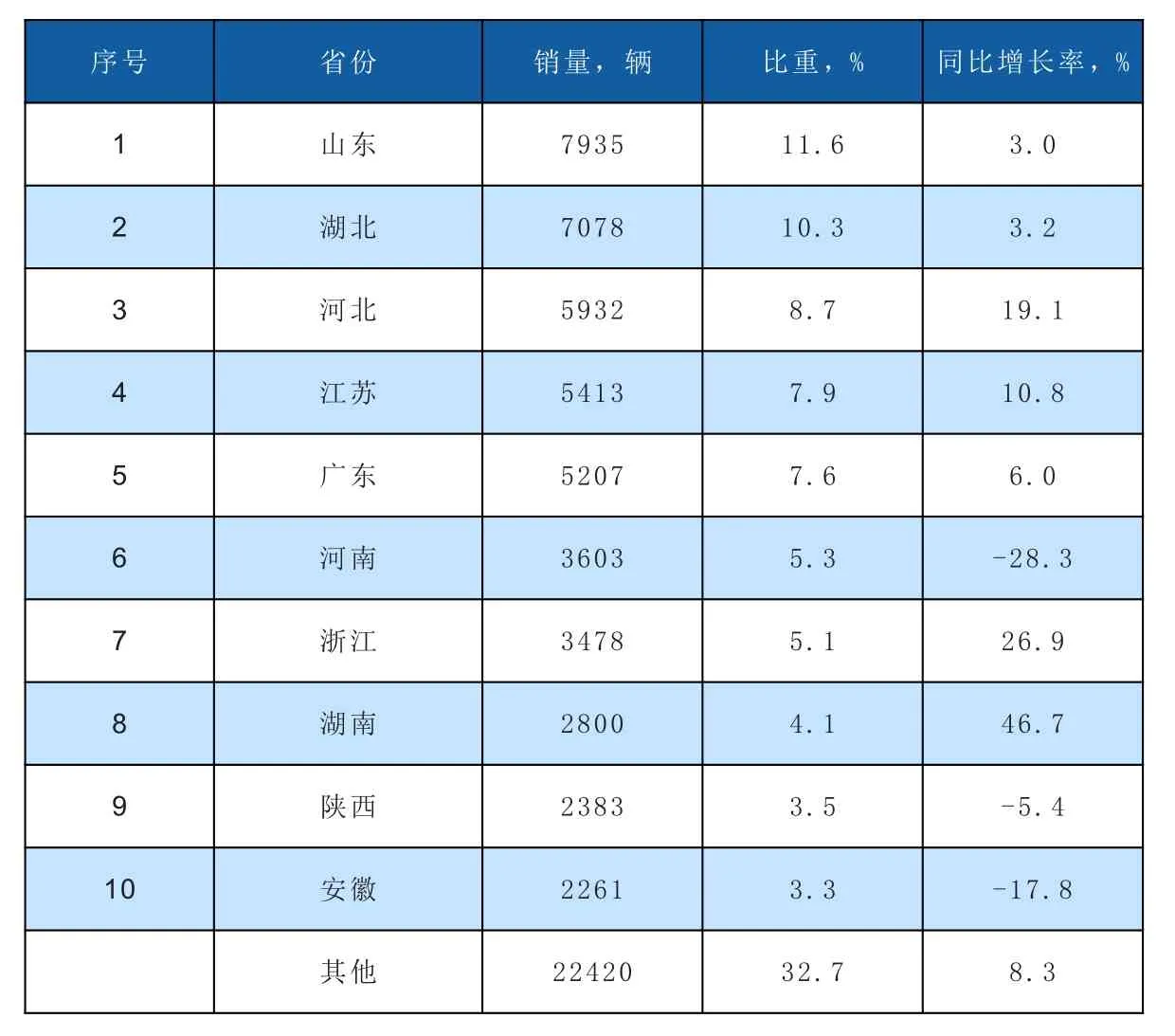

從市政環衛車銷量區域分布來看,2020年市政環衛車銷量主要分布我國中部、東部、南部城市集群相對密布的地區,銷量TOP10市場集中度為67.3%,相較于2019年下降了1.3個百分點,集中度下滑(見表4)。

表4 市政環衛車2020年TOP10區域銷量及比重

從2020年銷量來看,累計銷售超過5000輛的區域有5個,五個省份的銷量比重高達46.1%,占據了近半數的市場。在銷量TOP10省份中,僅3個省份的銷量出現同比下滑,其中河南省銷量降幅為28.3%,安徽省銷量降幅為17.8%。湖南省銷量同比增幅高達46.7%,此外,浙江省銷量增幅26.9%,河北省銷量增幅19.1%。

市政環衛車市場預測

據統計,截止至2019年,美國的城鎮化率為83%,中國的城鎮化率與其還有20個百分點的差距,具有較大的增長空間。預計未來的10~15年,中國的城鎮化率還將以平均每年1%的速度進行增長。城鎮化率的提升就意味著城市規模的進一步擴大,更多的城市集群形成,市政環衛車市場依然具有增長空間,尤其是國內經濟水平相對落后的西部地區市政環衛車市場更具發展潛力。

在近一兩年間,國外新冠疫情肆虐,國內疫情反復,疫情防控已經成為常態化,綠化噴灑車、吸塵車等環衛車能夠有效防治空氣污染,因此這類易于阻隔病毒空氣傳播的環衛車輛銷量將持續保持在一個較高的需求水平線上。

此外,隨著城市居民對生活環境要求的不斷提高,城市功能不斷完善,市政環衛車的分工更加明確與細化,從2020年市場結構可以看出,排名第一的綠化噴灑車的比重也僅僅不到30%,市政環衛車市場將向多樣化發展。同時,近年來企業市場集中度也有不小的下滑,有更多的企業加入了該行業的競爭,市政環衛車市場不論從競爭格局還是從功能性方面均呈現出“百花齊放”之態。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26