淺談裝配式成本控制研究與對策

2021-06-28 20:14:00孫璐艷劉紅露張峻峰

安家(建筑與工程) 2021年8期

孫璐艷 劉紅露 張峻峰

摘要:本文通過建筑裝配式成本與現澆構件成本對比分析和預制樓梯成本分析,研究了影響裝配式建筑成本的主要因素,通過數據分析得出:裝配式建筑總造價要比現澆混凝土建筑高出41%,且主要體現在土建工程上面,對土建工程造價影響最大為PC構件成本、運輸費和安裝費等費用,且在深化設計階段、PC構件的生產階段、運輸階段、安裝階段提出控制成本的對策,對指導四川省內裝配式企業的成本控制,節約資金企業成本核算,有重要意義。

一、引言

建筑工業化是以設計標準化、生產工廠化、施工裝配化、裝修一體化、管理信息化為發展模式[1],讓產品實現經濟節能、快速高效的生產制造,同時在開發設計、生產施工的環節構成一個完整的產業鏈,讓房屋建造工業化、社會化以及集約化,提升建筑工程質量和效益,實現資源的節約與能源的減排。隨著國家相關政策的支持,裝配式建筑將迎來快速發展,但我國相比國外起步較晚,市場接受程度不高,裝配式建筑成本較高。

和傳統的現澆混凝土建筑相比,裝配式建筑的設計理念和現場施工方式都有所不同。目前我國裝配式建筑設計水平較低,管理方式傳統。現階段由于企業及設計單位深化設計專業人才欠缺,科研能力不足,且受裝配式結構體系及現行國家標準制約,導致現階段裝配式建筑構件的標準化、模數化程度不夠,無法進行批量化生產,造成生產、運輸、安裝成本增加。同時裝配式構件的生產工藝、安裝技術比較傳統,新材料、新工藝的應用程度較低。信息化模型在裝配式建筑的應用不夠廣泛,導致裝配式建筑成本控制有較大難度。

二、分析與討論

1.裝配式建筑結構方式

目前我國較為成熟的裝配式建筑主要采用兩種結構方式:一種是框架結構體系;另一種是剪力墻結構結系。在住宅設計中由于戶型開間、進深都比較小,結構形式采用剪力墻結構體系更為適合[1]。常用預制構件分為:預制保溫一體化外墻、預制內墻、預制隔墻、預制樓梯、預制疊合樓板、預制陽臺板等。

2.造價對比分析

項目概況:江灣城該項目位于瀘州市,項目總建筑面積約10萬平方米,主要預制構疊合板、內墻板,外墻板,預制樓梯、預制陽臺板、空調板等,精裝修項目,整體衛浴,達到拎包入住。該項目PC構件分包給不同廠家完成,江灣城1#項目為其中一棟,建筑面積約4300平方米。裝配式設計與現澆設計造價對比分析如表1所示:

從上表可以看出,統一住宅建筑,裝配式建筑總造價要比現澆混凝土建筑高出41%這與孫國林研究相一致[2]。裝配式建筑單價要比現澆混凝土建筑單價高出824元/m2,其中土建工程高出930元/m2 ,可見,兩種施工方式造價差異主要體現在土建工程上面。

裝配式建筑土建工程造價構成除與傳統現澆模式相同的直接工程費之外,還增加了PC構件的生產、運輸和現場安裝等環節費用。由于仍是僅有管理費和利潤由企業根據自身情況調整計取,規費和稅金是非競爭性取費,費率標準由當地主管部門確定,因而亦可排除其對造價對比的影響。

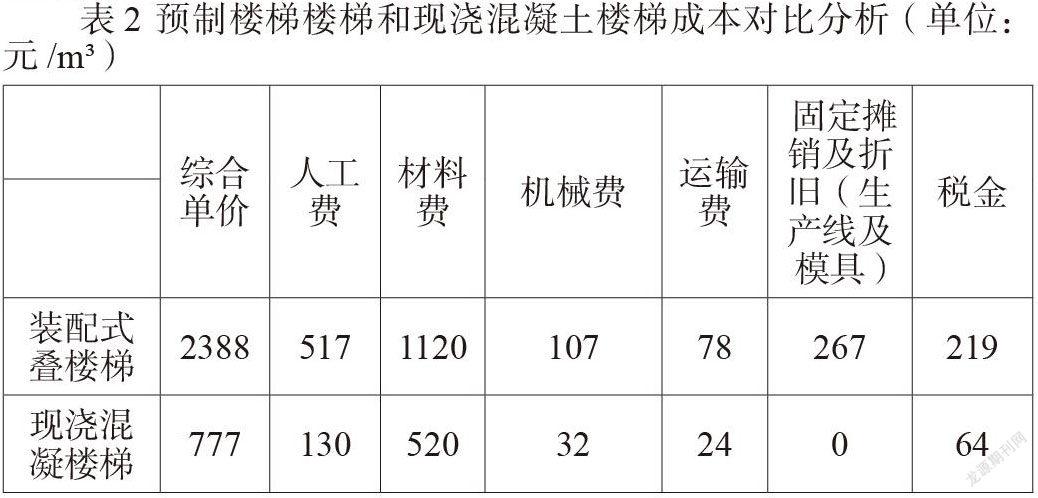

3.PC構件成本構成分析

PC構件生產費用對土建工程造價影響最大,約占56.7%[3],經過對PC構件生產廠家的調研,PC構件生產成本主要包含人工費、材料費、機械費、養護費、折舊攤銷費、運輸費、規費、利潤和稅金組成。

由表2,可以看出:PC構件的生產成本大約是現澆混凝土構件的3倍,且預制構件成本中除去費利稅以外,人工費、材料費、機械費、 固定攤銷及折舊、運輸費要比現澆混凝土構件高出很多。其中人工比較高是因為對于整個裝配式項目來說,裝配式構件所占比例低,在投入同樣的人工的情況下,單價就高。PC構件的加工生產單位的生產線設備投入,及模具攤銷同樣增加了PC構件的成本。

三、結論與對策

1.設計環節

在設計階段,從源頭上,設計單位應根據建筑設計進行深化整合,或者專門的預制構件深化設計單位應加強與設計單位溝通,進行深化設計。實現對建筑構件的標準化、模數化設計,提高構件的重復率。同時,加大國家政策扶持,出臺標準及規范,深化設計單位結合調研和論證提高并確定最佳的裝配率45%~65[4]。將信息化模型與二維圖紙設計相結合,實現不同專業的碰撞檢測,優化設計方案,降低裝配式建造成本。

2.構件生產階段成本控制

PC構件的生產企業應采用先進的流水線生產工藝模式,控制PC構件的生產質量,減少模具設計和生產設備的攤銷。多訂單交叉作業時,應根據緩急做好材料的采購與管理,對生產任務單以及限額領料單進行嚴格控制[4],對比各分項目實際消耗材料的成本與預期成本之間的差別,做好各類成本的紀錄,合理安排人員進場,合理安排生產進度;做好PC構件的質量管控,嚴格生產作業規章制度以及標準,加強對勞務工人的理論基礎知識實際操作能力培訓;安排好構件的堆放、存儲,從而對PC構件生產階段成本進行控制。

3.運輸階段成本控制

根據PC構件的實際體量、外型、尺寸選擇合適的運輸機械,并做好運輸防護,減少構件損失,及時聯系施工單位,做好貨物的交接工作,減少倉儲費和二次搬運費。另外,充分的考慮道路運輸道路的現狀、裝卸車,合理確定最佳運輸方案,從而降低運輸成本。

4.安裝成本控制

在裝配式構件安裝環節的成本管理主要有組織管理、施工進度管理、成本管理這幾個方面,相互聯系,互相促進的。 建筑企業應當配備專項造價人員,提前編制施工成本控制計劃;及時進行階段成本核算,及時糾偏;根據施工進度,合理劃分施工段,采用分段流水施工的方式來實現多工序同時工作,安排構件、機械、人工的施工方案部署,以提升構件的安裝效率。最后加強對安裝技術工人的培訓和安裝操作的監督,以達到熟練準確的安裝標準,從而降低構件的安裝成本。

參考文獻

[1] 楊彪.揚州市裝配式混凝土結構試點工程應用研究[D].揚州大學,2017.

[3]孫璐艷.淺談PC構件的生產成本管理與控制[J]?管理之道,2019(02):39.

[2]孫國林D.裝配式建筑成本控制關鍵影響因素研究.[D].2018:81

[4] 肖傳豐.淺談裝配式建筑工程的造價成本控制措施[J].鋼結構住宅工程,2018:228.

作者:孫璐艷 1988.5 碩士研究生 主要研究方向為工程造價,郵箱:sunluyan2007@126.com

四川工程職業技術學院 中國 德陽 618000

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

河南電力(2021年5期)2021-05-29 02:10:00

文苑(2020年10期)2020-11-07 03:15:36

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

現代裝飾(2020年6期)2020-06-22 08:43:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44