貴州省金融支持農村三產融合發展現狀、問題及對策

2021-06-30 13:53:18孔維全

農業工程 2021年5期

孔維全

(貴州大學經濟學院,貴州 貴陽 550025)

0 引言

2020年是脫貧攻堅決勝之年,同時也是脫貧攻堅與鄉村振興戰略的交會時期,不論是脫貧攻堅還是鄉村振興,本質上都是農村經濟發展問題。農村經濟要想發展,就必須推動農村一二三產業融合發展,產業融合發展是實現鄉村振興的必由之路[1]。但是農村一二三產業融合發展離不開金融的強力支持,如何發揮好金融支持農村產業融合發展的作用,解決當前二者關系中存在的困難和問題,對未來一段時期農村經濟發展具有重要意義。

自2015年《國務院辦公廳關于推進農村一二三產業融合發展的指導意見》發布以來,國內學者對農村產業融合的內涵、模式、利益聯結機制、意義和評價體系等理論進行了研究。還有一些學者對金融支持農村產業融合發展問題進行了研究。谷壯海等[2]通過實證分析了柳州市農村產業融合金融嵌入狀況,得出涉農貸款和農業保險對農村產業融合發展有直接促進作用。余濤[3]分析了金融支持農村產業融合的機理與特點,同時指出了金融支持農村產業融合發展在制度完善、信貸服務和產品創新等方面存在不足。相關學者通過對我國農村產業融合發展的金融需求進行分析,認為我國農村產業融合面臨著金融困境,而存在金融困境的原因是因為我國農村缺乏健全的金融體系和信用體系[4]。汪思冰[5]對一些地區在金融支持農村產業融合發展方面的經驗進行了學習借鑒,對蘇州市金融支持農村產業融合發展提出了一些建議與舉措。吳青青[6]以重慶市為例,運用耦合協調模型實證研究了重慶金融支持農村產業融合的現狀及存在的問題,針對性地提出了解決措施。上述研究成果為本文提供了有益的參考和借鑒。

1 金融需求特點

1.1 資金需求大

首先,在貴州省農村地區產業融合發展過程中,出現了多種不同的經營模式,并且以專業大戶、家庭農場和龍頭企業等為主的新型經營主體不斷涌現,這種大規模、集約化的生產方式需要大規模的資金,來進行生產環節的固定資產投入[7]。其次,在鄉村崛起的第二產業和第三產業也需要龐大的資金來支持,第二產業如農產品加工企業需要進行固定資產投資,第三產業如鄉村旅游業也需要進行固定資產投資來改善住宿、餐飲等條件。無論是個人,還是龍頭企業,在這里都需要龐大的資金投入。再次,農村的基礎設施也要進行改善,否則,道路不通暢,通信設施不完善,不僅農產品運輸是一件難事,第二三產業也很難引入,游客很難到這里來。而對于貴州來說,其復雜的地理環境導致道路和通信設施改善所需的資金量巨大。

1.2 資金需求周期長

在產業融合發展的同時,不僅會使得資金需求規模變大,還會使得資金的需求結構發生變化。隨著家庭農場和龍頭企業的崛起,農業集約化、規模化生產會成為主流的生產方式,這種生產方式的轉變會需要集中、大量和持續的資金支持需求。首先,隨著農業經濟結構的調整,農戶通常會傾向于種植煙草、茶葉和果樹等經濟作物,這些經濟作物生長周期長,其所需資金周期也需要延長。其次,集約化、產業化帶來的生產鏈條的延長使得資金需求貫穿著農產品產供銷的各個環節,無論哪個環節出現問題,農產品都無法正常流通,進而也延長了對資金的需求周期。

1.3 金融需求多樣化

產業融合催生出了各種各樣的經營模式,除了傳統的種養殖業之外,還包括農產品加工、鄉村旅游等其他模式,新的經營模式產生了多種多樣的金融需求,除了正常的信貸需求外,還包括證券、保險、期貨等金融需求。而且,部分農業公司可能還有更高階的金融需求。

1.4 保險需求常態化

農村產業融合的落腳點是農業,是通過農業來引申出其他產業,進而撬動農村經濟增長,實現農民增收和農村繁榮,進而實現鄉村振興。然而,農作物生長周期長,且很容易受到自然環境的影響。農產品是一種特殊的商品,其市場風險也具有十分明顯的特殊性,如需求彈性小,可替代性低和不可缺性。這些因素決定了農產品價值的實現比其他商品難度較大。并且隨著農村產業融合的發展,農場主、龍頭企業等新興經營主體的規模化、集約化和專業化等也會放大農業風險,因此對保險的需求會越來越強烈。

2 金融支持現狀

2.1 金融資金嵌入情況

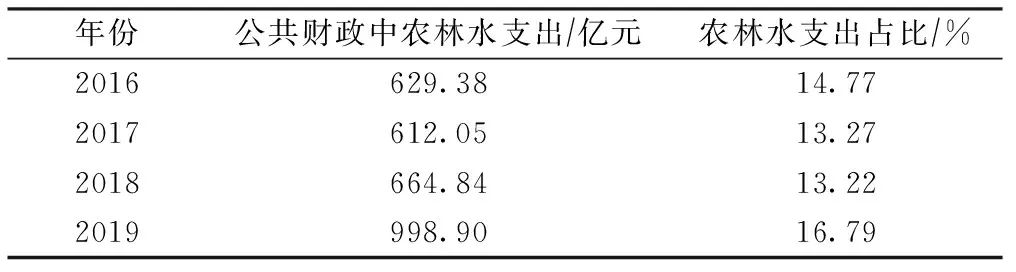

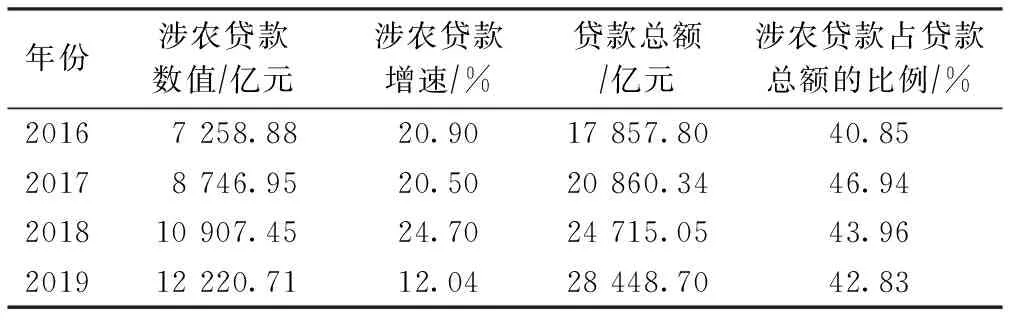

貴州省非常重視農村產業融合發展情況,在政策支持上,曾先后發布過《貴州省人民政府辦公廳關于進一步支持返鄉下鄉人員創業創新促進農村一二三產業融合發展的實施意見》和《貴州省人民政府辦公廳關于推進農村一二三產業融合發展的實施意見》來支持農村產業融合發展。并且在財政支出上也向農村傾斜,涉農財政的支出也在逐年遞增。公共財政支出中,農林水方面從2016年的629億元增長到了2019年的998億元,占比不斷增加,如表1所示。全省涉農貸款總額近年來也不斷攀升,從2016年的7 258.88億元增長到2019年的12 220.71億元,同比增長68.36%,如表2所示。

表1 2016—2019年貴州省公共財政中農林水支出數額與占比

表2 2016—2019年貴州省涉農貸款相關數據

2.2 證券和保險資金涉入情況

在我國資本市場發育不完全的大背景下,證券方面的資金支持對于貴州省的農村產業融合發展來說相對較弱。而保險方面,從《貴州省金融運行報告》得知,貴州省農業保費收入逐年遞增,從2016年的66 179萬元增長到2019年的136 115萬元;農業保險密度和保險深度也逐年升高,農業保險深度從2016年的0.36%增長到2019年的0.6%。但是總體上,貴州省農業保費收入數額相對來說還是較少,保險廣度和深度也偏低。

3 存在的問題

3.1 長期大額貸款較少

隨著農村產業融合的不斷發展,新的運營主體和生產方式不斷涌現,集約化和規模化生產成為常態,使得生產規模不斷擴大,產業鏈和供應鏈不斷延伸,導致對貸款的需求量越來越大,期限也越來越長,與傳統農業所需求的短期、小額形成了鮮明對比。雖說近年來貴州省涉農貸款數額逐年攀升,從2016年的7 258.88億元增長到2019年的12 220.71億元,但是大多是以短期小額信貸為主,長期大額貸款較少,無法滿足農村產業融合的發展需求。

3.2 農業保險發展還不夠完善

由于農業的特殊性,導致農業保險性價比較低,使得部分保險公司對開辦農業保險的興趣不高,加之國家財政對農業保險的補貼范圍狹窄,導致農業保險市場主體少、保險品種單一、政策性農業保險覆蓋面小,農業保險保障作用沒有得到充分發揮[8]。貴州省2019年農業保費收入僅13.6億元,而通過中國統計年鑒可知2019年全國農業保險保費收入總計672.5億元,貴州省占比只有2%,遠低于全國平均水平,農業保險發展還有很大的提升空間。雖然在2020年8月貴州省地方金融監管局、省財政廳、省農業農村廳、省林業局、貴州銀保監局共同研究制定了《貴州省農業保險高質量發展實施意見》,提出了政策性農業保險工作實施方案,大力推動農業保險增品、擴面和提標等各項工作,提出在2020年使農業保險深度達到1%,農業保險密度達到全國水平的目標。但是就目前來說,充分發揮農業保險對貴州省農村產業融合發展的作用還有很長一段路要走。

3.3 金融產品種類創新不足

農村產業融合發展的情況在各個地方、各個時期是不同的,這也就導致了各地的金融需求是多種多樣的,存在較大差異性[9]。正是這種差異性的存在,使得金融機構要不斷的創新金融產品,來滿足發展需要。并且隨著農村產業融合發展進程的加快,新型經營主體生產規模化、專業化和市場化的特點不斷凸顯,其在融資方式、融資期限和融資額度上都有了新的要求,而金融機構提供的傳統產品完全無法滿足其需求,以上原因都使得金融機構需要創新金融品種。

4 政策建議

4.1 繼續加強建設農業保險

針對目前貴州省農業保險覆蓋面少、品種單一,以及保險深度和保險密度低的現狀,必須加大農業保險的建設力度。一是要加大對農業保險的政策支持力度,在財政補貼上給予傾斜,使保險公司主動投入到農業保險建設中去。二是金融機構要加大對農業保險品種的研發力度,探索新的保險品種,如價格指數保險、天氣指數保險等,來加大農業保險覆蓋面,并將茶葉、煙草等貴州優勢特色農產品也納入保險品種范圍。三是要改進服務質量,加大對人才的培養力度。開辦農業保險的金融機構應加大基礎投入,加大對基層一線人員的投入和培訓,積極主動地做好農業保險的理賠和勘察工作,不斷提升農業保險的服務質量[10]。

4.2 加大金融創新力度

農村產業融合發展中產生了新的生產方式和經營主體,這些變化導致以前的金融產品很難適應新的發展需求,這就迫切需要金融機構加大創新力度。一是從品種上進行創新,以此來適應新的貸款需求。各金融機構應根據新型經營主體的實際需要設計出多種金融產品,滿足其長期限、大數額的需求。二是從金融服務方式創新。金融機構要積極探索專門為新型農業經營主體設計服務的,包含借貸、咨詢等服務于一體的服務套餐,滿足其發展需求。同時在渠道建設上也要進行優化,在銀行觸及不到的偏遠行政村建立惠農服務站,同時大力推進網上銀行、手機銀行等建設,為農民提供數字化金融服務[11]。

4.3 充分發揮互聯網金融優勢

如今科技飛速發展,互聯網在農村地區也變得非常普及。并且隨著互聯網的發展,也催生了很多互聯網金融產品,如度小滿金融的有錢花、360旗下的360借條等產品。這些新興的互聯網金融產品沒有普通貸款那樣繁瑣,而是利用大數據來評估個人資質,實時線上申請。這樣不僅降低了借貸門檻,而且很方便政府管控。政府可以利用這些網上金融平臺來發布自己的惠農政策,使農村借貸門檻降低以進一步促進農村產業振興,這也正是互聯網與傳統生活緊密聯系的地方。相信隨著時間發展,互聯網金融一定能給農村產業融合發展帶來極大的便利。

5 結束語

貴州省金融支持農村產業融合發展雖然取得了一些成效,但現階段問題依舊明顯,農業保險問題、金融產品創新不足問題和長期大額貸款較少問題都亟待解決。貴州省應加大對農業保險的建設力度和金融創新力度,并充分利用互聯網金融的優勢,來促進農村產業融合發展,為實現鄉村振興做出貢獻。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年19期)2022-01-12 06:16:36

今日農業(2021年14期)2021-11-25 23:57:29

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

現代出版(2020年3期)2020-06-20 07:10:34

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40