港口過駁裝卸作業成本分析與測算

2021-07-01 03:20:04黃敬東

港口裝卸 2021年3期

李 剛 黃敬東

中交水運規劃設計院有限公司

1 引言

項目成本分析是項目財務分析的重要內容,而財務分析是項目決策分析與評價的重要組成部分,是重要的決策依據。在項目決策前,對項目的運營成本進行有效的、符合實際的前瞻性分析與測算,確保效益分析的精確性和指導性,是提供決策準確性的重要保證。近年來,投資者對運營成本的時效性和精確性要求越來越高,本文結合具體項目對港口過駁裝卸作業的運營成本進行分析和測算。

2 項目概況

該項目位于非洲國家幾內亞,是包括礦山、公路運輸、港口和海上過駁等一體化基礎設施項目,投資方的目的是將礦山開采的鋁釩土通過公路運輸、港口儲運和裝船、海上轉運和過駁以及遠洋運輸等環節,從幾內亞運送至目的國[1]。考慮到海上轉運和過駁系統的獨立性和專業性,為降低投資風險,項目投資方尋求在相關業務市場上采購外包服務,且以包干價的形式限定該項業務的單價。對該項服務的提供者來說,由于服務單價已確定,每年的運輸量是一定的,即收益是確定的,成本費用將成為是否投資該項業務的重要依據。

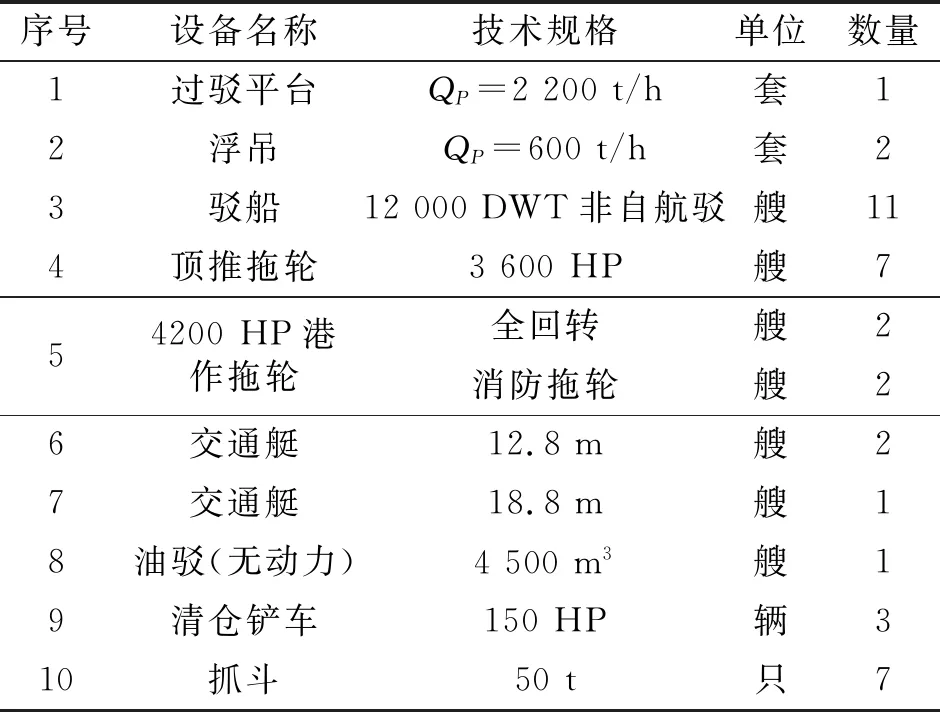

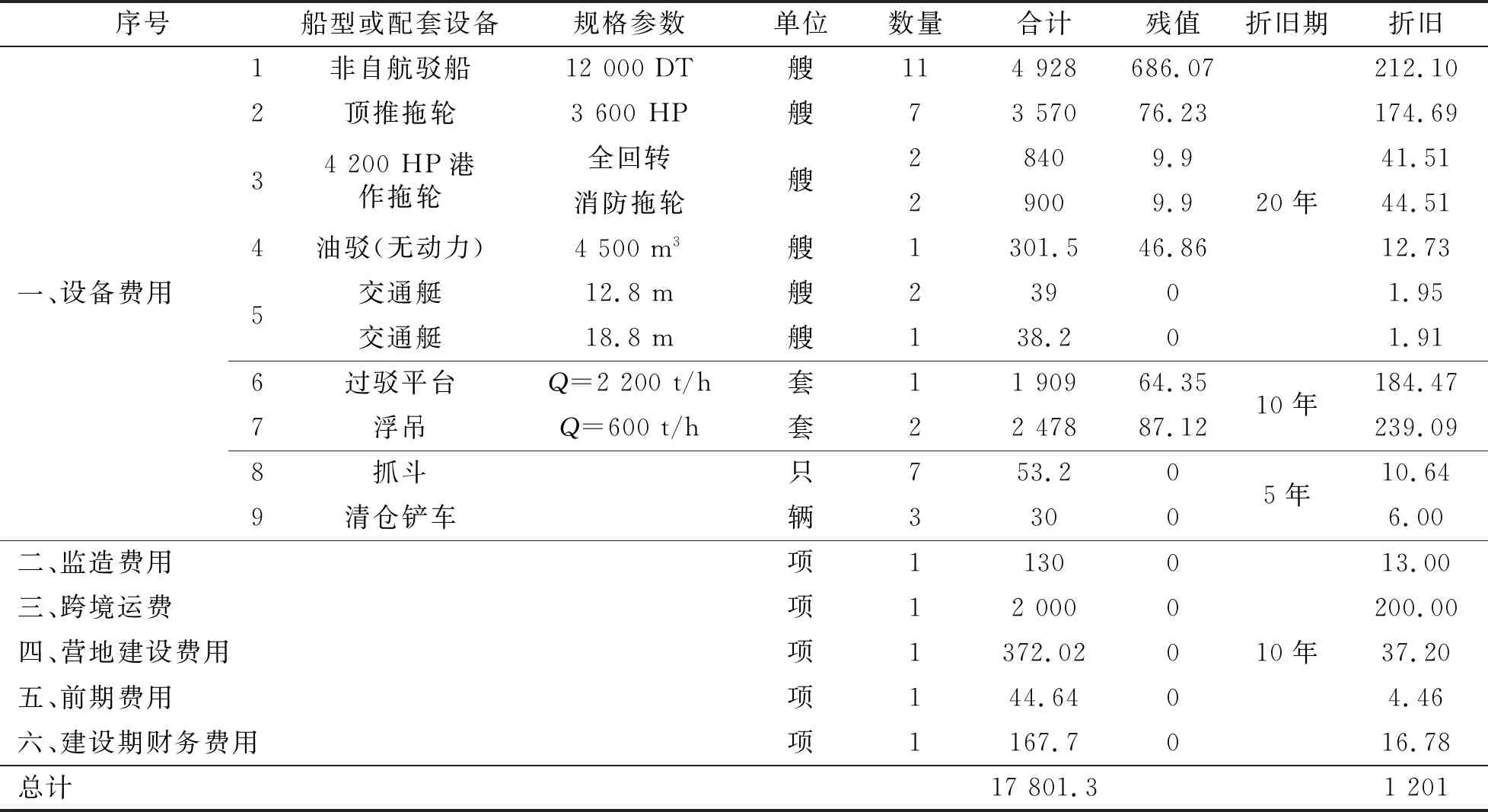

海上轉運過駁系統包括轉運和過駁兩個環節。轉運系統負責將鋁土礦從內河碼頭轉運至錨地過駁平臺或浮吊側,包括駁船、拖輪以及配套油駁、交通艇等設施;過駁系統負責將駁船上的鋁土礦轉運至遠洋運輸船(Capesize型),包括過駁平臺和浮吊。根據使用需要,結合Simio仿真軟件分析,過駁系統主要設備設施見表1。

表1 過駁轉運設備配置

3 項目成本分析與測算

過駁轉運業務相對獨立,為便于管理和財務核算,成立駁運公司,采用公司化運營和管理。項目總成本費用一般包括運營費用、折舊與攤銷以及其他費用。其中運營成本費用包括工資或薪酬費、燃料及動力費、維修費、管理費、相關稅費以及其他費用等。

3.1 工資或薪酬

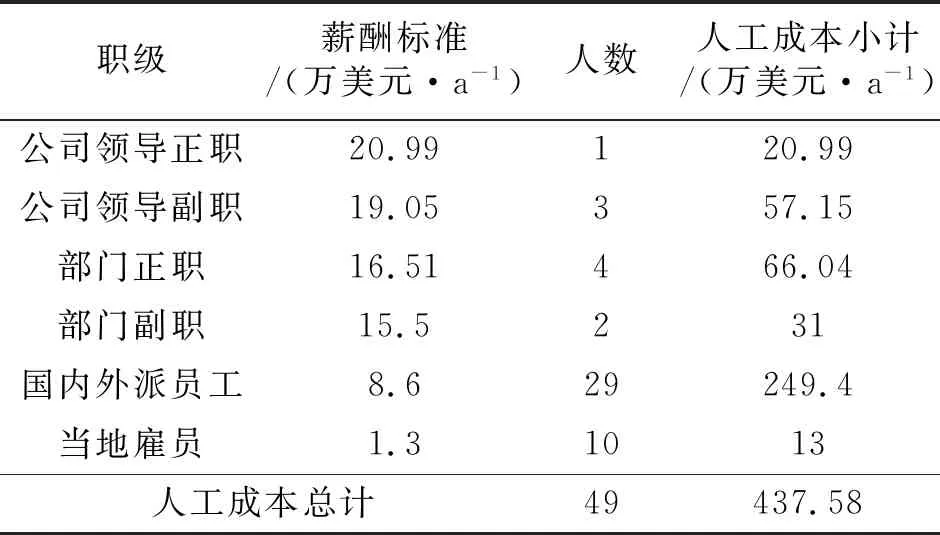

工資薪酬是公司為獲得員工提供的服務而給予的各種形式的報酬以及福利費,通常包括工資、獎金、津貼和補貼以及職工福利費。駁運公司生產運營期間,所需要配置的崗位員工主要包括公司管理人員和船員兩大類。

(1)管理人員

管理人員包括公司領導、部門領導及員工,員工分為國內外派和當地雇員,管理人員數量按共計49人。公司人員配置及薪酬標準見表2。

表2 公司管理人員配置表

考慮10年經營期內,外派員工和勞務用工的薪酬假定每年遞增3%;當地雇員的薪酬假定每年遞增10%,則經營期內管理人員薪酬見表3。

表3 管理人員薪酬表/萬美元

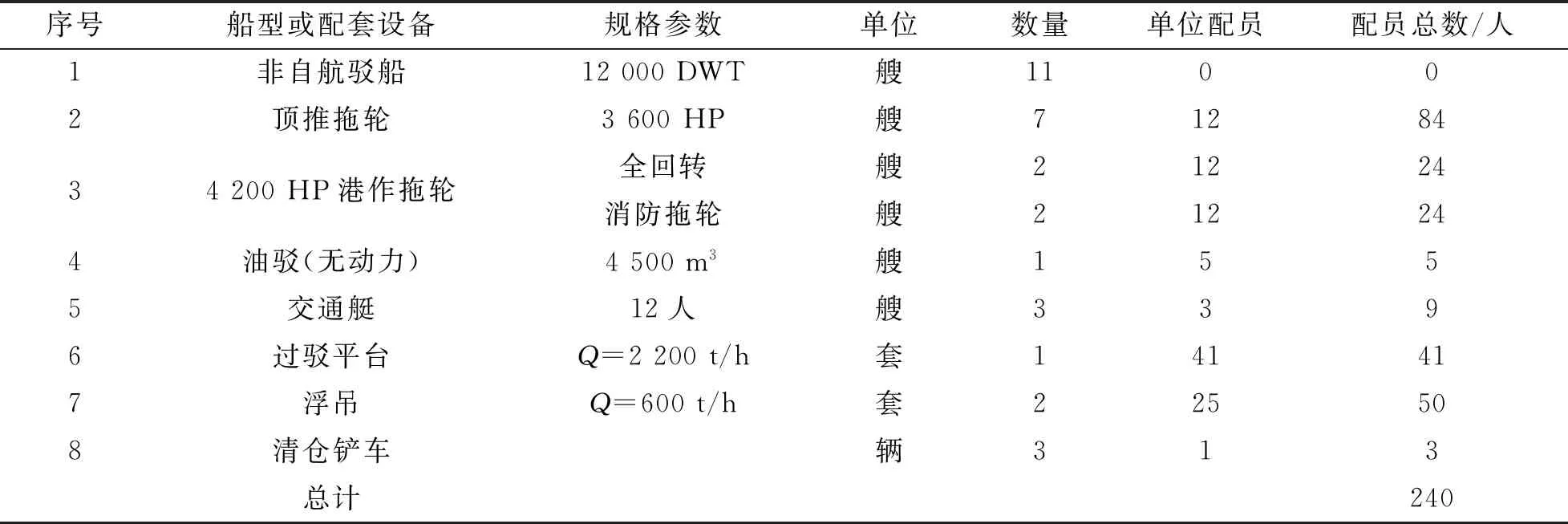

(2)船員

船員包括拖輪、油駁、交通艇、過駁平臺、浮吊等工作人員,根據船方提供的配員及薪酬標準見表4。

表4 船員配置表

船員費用參考國際船員工資水平,根據船員培訓計劃,項目運營后將逐年增加當地船員數量,經營期10年內,船員薪酬平均水平見表5。

表5 船員薪酬表/萬美元

3.2 管理費

管理費用包括差旅費、招待費、通訊費等,各項管理費用支出按照每人110美元/d估算,每年遞增1%,經營期內管理費用見表6。

表6 管理費用表/萬美元

3.3 保險費

保險費包括項目保險費和員工社會保險。項目保險是為項目擁有的固定資產,主要為海上作業平臺和各種船只提供的保險,根據保險公司相關險種費率計算得出。中國籍員工保險包含在薪酬里,不再單獨計列;幾內亞籍員工保險按照幾內亞法定上限繳納,標準為每人2 000美元/a,每年遞增2%,幾內亞籍員工人數為250人。項目保險和員工保險費用見表7。

表7 項目保險費用表/萬美元

3.4 設備維修保養費

設備維修保養費是指對過駁平臺、駁船船隊及港作輔助設備設施等日常養護及大修費用。按照設備原值的4%計提第1年維護費,在10年的使用周期中,前5年每年遞增1%,后5年每年遞增3%。按此計算,經營期內,各年設備維護費用見表8。

表8 設備維護費/萬美元

3.5 燃料及動力費

本項目投入運營后,拖輪、過駁平臺、浮吊及配套船只設備將會消耗燃料油、潤滑油以及柴油等油品,每年完成設計周轉量(1 200萬t)所消耗油品及消耗量由專業船運公司根據船舶主機、輔機功率計算提供,如下所示:

(1)7艘3 600 HP頂推拖輪。拖帶拖輪燃料油油耗11 990.2 t/年,潤滑油油耗65.8 t/年。

(2)4艘4 200 HP港作拖輪。港作拖輪燃料油油耗4 814.2 t/年,潤滑油油耗53.4 t/年。

(3)2臺600 t/h浮吊。浮吊燃料油油耗5 512 t/年,潤滑油油耗45.4 t/年。

(4)1臺2 200 t/h過駁平臺。過駁平臺燃料油油耗3 696.7 t/年,潤滑油油耗20.4 t/年。

(5)3艘交通艇。交通艇輕柴油油耗322.6 t/年。

(6)1艘油駁。油駁輕柴油油耗545.3 t/年。

油品價格按當地市場價格水平加上配送服務費用綜合考慮:重油價格按照430美元/t計算,輕柴油價格按照640美元/t計算,潤滑油按照1 200美元/t計算。

結合以上油耗數據,達產年燃油潤滑油成本約1 196.3萬美元。

3.6 其他成本

生產運營期,除上述主要成本外,還應考慮當地各項稅費。根據當地政府相關法律規定,企業應當繳納的各項稅費包括:最低包干稅、工資包干稅、職業培訓費、營業執照費、單一地產稅、注冊費、工資預提稅、保險合同預提稅以及其他費用。

(1)最低包干稅。最低包干稅計稅基礎為前一年度實現的收入,適用的稅率為3%。最低包干稅的繳納最低金額為幾內亞法郎1 500萬元,同時最低包干稅的稅費最高繳納上限為幾內亞法郎6 000萬元。考慮到最低包干稅稅額較小,按上限6 000萬幾內亞法郎(折合7 000美元)取值。

(2)工資包干稅。工資包干稅計稅基礎為月度工資、薪金總額(包括各種補貼和獎金、現金和實物福利),稅率為6%。按照上述職工薪酬計算,工資包干稅第一年約105.3萬美元,經營期內,工資包干稅見表9。

表9 各種稅費列表/萬美元

(3)職業培訓費。職業培訓費計費基礎為月度工資、薪金總額(包括各種補貼和獎金、現金和實物福利),費率為1.5%。按照上述職工薪酬計算,職業培訓費第一年約26.3萬美元,經營期內,職業培訓費見表9。

(4)營業執照費。營業執照費按比例費率收取,比例費率級次的適用取決于企業經營活動,從事海運行業的企業適用的比例費率為15%。比例費率的計稅基礎為辦公場所以及相關設施(除了用于居住、住宿的公寓)的租賃價值。如果企業是辦公室承租人,租賃價值為實際租金,即企業上年房屋年租金;如果企業是辦公場所所有人,計稅基礎為租賃價值,即為市場價值的10%,而市場價值則按照建筑物及設備成本交易價格的70%計算。駁運公司在后方陸域建設辦公場所,建設費用約為2 500萬人民幣(折合人民幣372萬美元)。按此計算,每年的營業執照費約26萬美元。

(5)單一地產稅。企業需要就其每年1月1日持有的已開發土地的租賃價值繳納單一土地稅。如果企業是承租人,租賃價值即為租金金額,稅率為15%;如果企業是所有人,租賃價值則為市場價值的10%,而市場價值則按照建筑物及設備成本交易價格的70%計算,稅率10%。駁運公司自建辦公場所,建設費用約為2 500萬人民幣(折合人民幣372萬美元)。按此計算,每年的單一地產稅為2.6萬美元。

(6)注冊費。企業需要在公司設立、出資、增資或合并以及信貸業務和辦公場所租賃事項發生時繳納注冊費。企業設立、出資、增資或合并的注冊費與資本額有關,資本額高于5億幾內亞法郎(約合5.6萬美元)的稅率為0.25%。由于目前暫不確定是否在幾內亞當地設立子公司,暫按設備總投資金額作為資本金進行預估,駁運公司一次性繳納注冊費50萬美元。

(7)工資預提稅。工資預提稅的計稅基礎為應稅工資,包括所有的現金補助(基本工資、各種補貼和獎金、現金和實物福利,例如提供給外派人員的住宿,國內補助等等),稅率按10%計算,則第一年工資預提稅約149.3萬美元。經營期內,工資預提稅見表9。

(8)保險合同預提稅。如果企業與幾內亞境內或境外保險公司達成保險協議,該企業應繳納保險合同稅。保險合同稅的計稅基礎為全部承保額,稅率為12%。按照上述設備投保金額計算,第一年保險合同預提稅分別為21.6萬美元。經營期內,保險合同預提稅見表9。

(9)其他費用。按照以上1~8項費用總和的10%取值。

綜合上述各類費用,其他成本見表10。

表10 其他成本/萬美元

3.7 折舊費

折舊費按年限平均法計算,不同設備考慮不同的折舊年限和殘值率。過駁平臺和浮吊按使用壽命10年折舊,抓斗和清倉鏟車使用壽命按5年折舊,其他設備按使用壽命20年折舊,殘值為廢鋼處置價(單價按330美元/t考慮)。

除主要設備設施外,公司成立所產生的前期費用、建設期貸款利息、設備監造費、施跨境運費以及辦公場所費用統一按10年折舊,不考慮殘值(見表11)。

表11 折舊費/萬美元

3.8 財務費用

財務費用指項目投資貸款利息,本項目總投資額約為17 633.6萬美元,融資方案為自有資金30%,貸款70%,貸款年利率4.9%,采用等額本金還款方式,經營期內產生的利息見表12。

表12 財務費用/萬美元

3.9 項目總成本組成和分析

根據上述計算,本項目總成本組成和分析見表13。

表13 項目運營成本/萬美元

綜上所述,該項目10年運營期內,每年運營成本為4.67~5.14美元/t,平均每噸運營成本為4.86美元。

從上述表中分析可知,該類型項目中,工資及福利、燃油及動力費、維修保養費以及折舊費占總成本百分比分別為28%、21%、13%、22%,是總成本的主要組成部分,其中工資及福利、燃油及動力費、維修保養費三項為運營費用,占總成本費用的62%。通過優化機構組織人員,采用節能的設備和工藝以及加強設備日常維護保養等措施,能有效控制總成本。

4 結語

項目總成本費用的測算,為投資者在項目決策階段,對項目投資進行財務分析提供重要的基礎數據,進而為項目決策提供支撐。隨著投資人越來越重視投資決策的科學化、定量化,更多的工程建設項目在項目決策階段需要進行專門的成本測算。本文結合具體項目,對該類型項目成本費用進行梳理和總結。需要說明的是,不同項目的成本構成不盡相同,這取決于投資者對測算范圍的界定,比如本項目中,航道使用費通過投資者與當地政府簽訂的投資協議予以免除,航道維護費計入港口工程等,項目成本費用根據項目實際情況分析及測算。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

工業設計(2016年12期)2016-04-16 02:52:00

設備管理與維修(2015年12期)2015-04-09 06:57:00

消費者報道(2014年7期)2014-07-31 11:23:57