近期北方港口現貨煤價高位趨穩

2021-07-05 05:26:54

礦山安全信息 2021年20期

端午節前夕,影響北方港口現貨動力煤市場的多空因素繼續相互擾動,市場的觀望和糾結局面沒有改變,現貨煤價高位趨穩,其中5500kacl/kg 和5000kacl/kg 兩種主流現貨動力煤的交易價格,分別維持在5 月下旬的920 元/t 左右和820 元/t 左右。影響近期北方港口動力煤市場的主要有以下幾個因素。

第一,煤礦安全生產形勢再度趨緊。在即將迎來建黨100 周年之際,針對5 月下旬以來山東能源棗礦集團、河南能源鶴壁煤電公司、黑龍江龍煤集團雞西礦業等煤礦接連發生2 起較大事故、1 起較大涉險事故,6月8日國家礦山安監局召開全國礦山安全生產視頻會議,要求認真貫徹落實中央領導同志重要指示批示精神,深刻汲取近期事故教訓,安排部署近期礦山安全生產工作,堅決防范遏制重特大事故,為黨的百年華誕創造安全穩定的環境。與此同時,國家礦山安監局下發了《關于進一步加強防范煤與瓦斯突出事故的緊急通知》,決定從北京、重慶、河北等8 個省級煤礦安監局調派百名執法人員,赴山西、黑龍江、河南、貴州、云南、陜西、內蒙古、新疆及新疆生產建設兵團9 個重點產煤地區和近期煤礦事故多發地區,開展煤礦安全異地聯合監察執法。上述狀況無疑將增加短時間內全國各地煤炭增產增供的難度,延緩動力煤供求關系趨緊局面改善的時間,對近期沿海地區煤價走勢帶來積極影響。

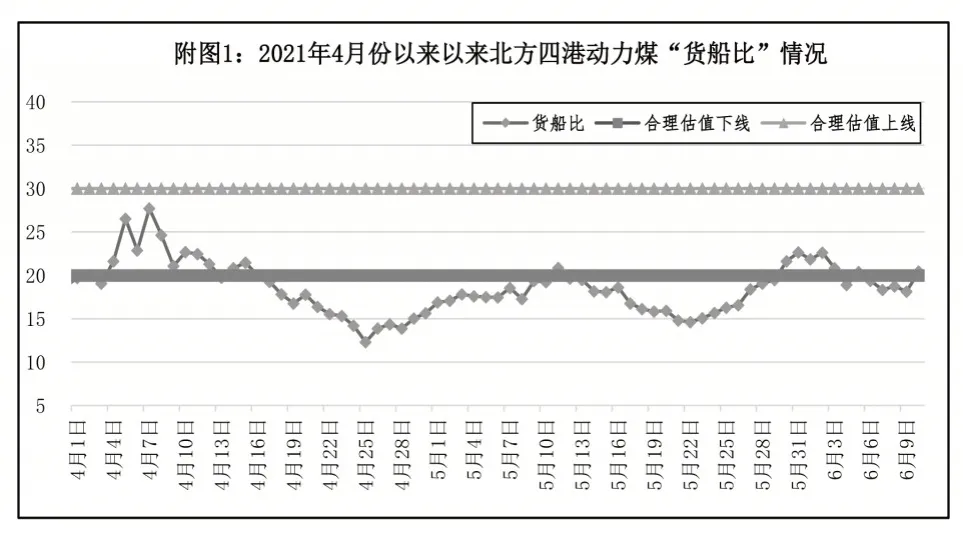

第二,北方港口動力煤庫存及運行趨勢對煤價有支撐。綜合看,近期北方四港的動力煤庫存狀況和運行趨勢支撐現貨煤價高位運行。一是,動力煤庫存總量有所減少。近期北方四港動力煤庫存的絕對量呈現減少態勢,6月10日的庫存量為2410.9萬t,比1 周前的6 月3 日減少65.8 萬t,比6 月4 日的近期高點減少了103.7萬t,對北方港口現貨煤價帶來積極影響;二是,從北方四港動力煤庫存的相對指標上看(見附圖1),盡管近期北方四港的動力煤“貨船比”指標有所提升,但是整體上仍然圍繞合理估值下線運行,預示北方港口動力煤市場的供求關系仍然處于偏緊狀態。三是,北方四港的動力煤下水量將逐漸增加。2021 年第11 周以來(即4 月份以來),北方四港的動力煤下水量持續保持在周度日均190萬t左右(見附圖2;說明:采用周度日均下水量指標,是為了淡化因為惡略天氣導致“封航”對個別時日港口吞吐量作業的影響),未來一段時期,不論是從沿海地區發電企業目前電煤庫存偏低、需要補庫的角度,還是用電需求逐漸進入迎峰度夏高峰、電煤日耗逐漸增加的角度,發電企業的電煤采購數量都將確定性高于現有水平,從而對北方港口現貨煤價帶來支撐。

第三,發電企業對現貨動力煤的采購保持消極。盡管發電企業的電煤庫存仍然低于合理水平,但是近期發電企業對現貨動力煤的采購繼續消極,給北方港口現貨煤價帶來一定下行壓力。

綜合來自各方面的信息,促使發電企業對現貨動力煤消極采購的主要原因有:一是,鑒于近期主管部門針對動力煤的保供、穩價行動和努力從未間斷(例如,近期傳聞浙江、江蘇、福建等海關全面放開進口煤(除澳煤外)管控,6 月底之前到港進口煤可以不計入全年額度;6 月10 日,國家發改委等5 部委到部分北方港口調研煤炭囤積居奇情況等),使得發電企業對煤價抱有下行希望,從而推遲了電煤補庫時間;二是,從時間上看,6 月份的年度長協和月度長協動力煤剛剛進入合同兌現周期,大多發電企業以優先采購長協動力煤為主,暫時淡化了對現貨動力煤的需求;三是,近期北方港口現貨煤價高位趨穩,繼續上漲的動力有所不足,發電企業的觀望情緒進一步升溫;四是,進入6 月中旬之后,南方多地陸續進入梅雨季節,降雨頻繁、高溫天氣減少,整體用電需求有所下降,發電企業采購電煤的緊迫感進一步降低;五是,在反映北方港口現貨動力煤價格指數停發之后,針對現貨動力煤采購,發電企業沒有找到合理的、一致的、買賣雙方普遍接受的定價機制或辦法,也影響了部分發電企業對現貨動力煤的采購。

第四,北方港口煤價上漲向下游市場的傳導受阻。一方面,由于當前現貨煤價水平下,發電企業虧損嚴重,導致下游地區發電企業(特別是長江內的發電企業),對高煤價的接受意愿顯著下降,進而使得此前北方港口煤價上漲向下游市場的傳導受阻,長江內現貨動力煤的銷售價格持續處于“倒掛”局面;另一方面,在陜西省榆林市政府限制煤價上漲的背景下,近期有少量來自榆林地區的低價現貨動力煤資源在長江內進行銷售,進一步對長江內的現貨動力煤價格和需求造成干擾。上述兩方面情況,抑制了長江內消費企業和貿易企業對北方港口現貨動力煤的采購熱情,對北方港口現貨動力煤價格走勢帶來消極影響。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

機電設備(2022年2期)2022-06-15 03:20:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代工人(2019年20期)2019-12-13 08:26:11