管理者自利、R&D創新效率與企業投資價值

2021-07-12 09:59:40王超發王樹斌楊德林

預測 2021年3期

王超發 王樹斌 楊德林

摘 要:針對管理者自利對企業投資價值的影響問題,本文基于2013~2017年間滬深兩市A股327家上市企業數據,實證研究了管理者自利對企業投資價值的影響。研究結果表明:管理者自利對R&D創新效率和企業投資價值都有顯著的負影響;R&D創新效率在管理者自利與企業投資價值間具有中介作用;國有企業與非國有企業相比,其管理者自利對R&D創新效率和企業投資價值的影響更加明顯。該研究結論從實踐角度豐富了管理者自利對企業研發投資決策的影響研究,同時在我國企業投資價值提升和組織結構優化方面具有重要現實意義。

關鍵詞:管理者自利;R&D創新效率;企業投資價值;股權性質

中圖分類號:F272.3文獻標識碼:A文章編號:1003-5192(2021)03-0017-08doi:10.11847/fj.40.3.17

Management Self-interest, R&D Innovation Efficiency and Enterprise Investment Value

——Empirical Evidence from Shanghai and Shenzhen A-share Listed Companies

WANG Chao-fa1, WANG Shu-bin2, YANG De-lin3

(1.School of Economics and Management, Xidian University, Xian 710126, China; 2.School of Economics and

Management, Xian University of Posts and Telecommunications, Xian 710061, China; 3.School of Economics and Management, Tsinghua University, Beijing 100084, China)

Abstract:Selected 327 samples of Shanghai and Shenzhen A-share listed companies from 2013 to 2017, this paper studies the impact of managers self-interest on investment value of the enterprise. The results show that managers self-interest has a significant negative impact both on R&D innovation efficiency and investment value. R&D innovation efficiency plays an mediating role in the relationship of managers self-interest and investment value. Compared to non-state-owned enterprises, the effect of management self-interest in state-owned enterprises on R&D innovation efficiency and enterprise investment value is more significant. The study enriches the research on the influence of managers self-interest on R&D investment decisions from a practical perspective, and improves investment value of Chinese enterprises as well as optimizing the organizational structure.

Key words:management self-interest; R&D innovation efficiency; enterprise investment value; ownership property

1 引言

隨著我國經濟快速發展,進行研發(R&D)投資的上市企業越來越多。然而并不是所有上市企業都有較高的投資價值,對R&D的不合理投資反而會浪費資源,降低企業經營效率,甚至影響金融市場上的投資者對企業投資價值的錯誤判斷[1]。另外,現代投資心理學表明,企業管理者(以下簡稱管理者)的決策行為通常受到多種因素的影響(如教育背景、任職經歷、任職年限、企業股權性質以及管理者的自私自利程度等)[2],且管理者的個人特質不但影響著經營決策,還影響著企業投資價值。在此背景下,對于不能有效監督管理者投資行為的企業股東來說,若管理者為了追求自己利益而過度增加研發投入,那么企業的創新投資不能達到較好效果[3]。因此,探索管理者自利、R&D創新效率與企業投資價值之間的關系對企業決策具有重要參考意義。目前有關管理者行為對企業投資價值的影響研究主要集中在企業治理、投資戰略、宏觀經濟政策和行業特征等方面[4],忽略了管理者自利這一重要影響因素。現代行為經濟理論和經濟史實已經證明,管理者的自利行為對企業投資決策有重要影響[5]。

在R&D創新效率對企業投資價值的影響方面,Kartick等[6]指出R&D創新效率對企業市場估值的積極影響主要存在于競爭力較弱的行業,而對于競爭激烈的行業,R&D創新效率的反向作用比較顯著。Pegah和Peter[7]的研究表明小企業存在規模和技術效率低下問題,同時企業從規模角度存在投資價值差異,該差異程度受到投資價值的影響。Md等[8]研究發現R&D創新效率通過提升環境績效而對企業價值產生重要影響。然而,以上研究的關注點主要在于西方發達國家的企業,并沒有結合我國社會主義市場經濟特征來分析,并忽略了R&D創新效率的中介作用。實際上R&D創新效率由于受到不同驅動因素的作用,其影響方向和程度不同。鑒于此,Hsien等[9]實證考察了機構所有權、家庭參與和控制類型對R&D創新效率的中介作用和企業價值的影響程度,指出R&D創新效率在內部企業治理和企業投資價值之間發揮著中介作用,而企業規模和管理者任職經歷起著調節作用。以上研究忽略了決策者的主觀態度導致的投入力度間的差異,實際上由于R&D投資中的未來機會價值高度不確定,所有參與R&D投資的管理者對未來機會價值的主觀態度不可能全部相同。

在管理者自利對R&D創新效率的影響方面,隨著研究不斷深入,管理者的個人因素被納入到實證分析中。以嚴若森等[10]為代表的學者們認為當期望績效較高時管理者自利行為較為明顯,此時管理者會努力擴大投資力度并對未來機會價值持樂觀態度,這樣R&D創新效率得到了提高。但該類研究僅僅局限在企業外部信息影響方面,對于實際數據支撐方面顯得缺乏說服力。因而,有學者從企業財務數據角度研究了管理者自利對R&D創新效率的影響,如徐欣和唐清泉[11]基于企業專利產出量分析了創新效率,得出雖然專利擁有量在一定程度上是研發創新效率的體現,但由于專利質量和管理者的自私自利行為的不同使得研發創新效率有明顯差別。王燕妮和劉艷妮[12],陳守明等[13],林潤輝等[14]指出管理者出于個人利益的維護,對財務資本進行重新分配而導致財務資源無法有效配置。

綜上,當前研究存在的問題表現在:(1)關于R&D創新效率對企業投資價值的影響驅動力來源并沒有形成統一認識。(2)管理者自利與企業投資價值的關系研究比較單薄。原因主要在于:R&D創新效率對企業投資價值的影響程度和方向與管理者自私自利(簡稱管理者自利)、企業股權性質以及R&D投入力度等因素有關,而每個因素的影響存在差異;管理者的自私自利行為會影響R&D創新效率,進而使企業投資價值變得難以確定。鑒于此,本文用實際數據研究管理者自利、R&D創新效率與企業投資價值之間的關系。

本文創新點主要體現在:(1)基于企業組織行為理論,研究了管理者自利和R&D創新效率對企業投資價值的影響,增加了企業投資價值影響的新因素。(2)結合管理者自利產生的根源,探索了R&D創新效率在管理者自利與企業投資價值之間的中介作用,拓寬了企業投資價值提升和組織結構優化方面的研究結論。(3)在研究管理者自利對企業投資價值影響的基礎上,兼談了不同股權性質的情境效應,從定量角度給出了管理者自利和R&D創新效率對企業投資價值的具體作用機制。

2 理論基礎與研究假設

2.1 管理者自利的概念界定

隨著社會生產力水平和規模化生產能力的不斷提升,企業控制權和經營權出現分離。股東將生產經營活動交給有管理經驗的代理人去管理,代理人通過提供企業發展所需的勞務而獲得相應的報酬。然而由于委托人和代理人之間的目標函數和利益訴求存在差異,加之在管理過程中存在信息不對稱,于是形成了股東和管理者之間的利益沖突。管理者為了自己利益最大化進而產生了自利行為(以下簡稱管理者自利)。所謂的管理者自利是指管理者為了自身利益最大化而采取的一切有損于股東利益的行為。實際中的管理者自利包括多個方面,如管理者為了個人利益,利用自己的權力進行在職消費,為占有更多的企業資源而進行人事方面的“帝國構建”,以及為了維護自己的權力地位進行過度投資和貪污腐敗等。根據我國上市企業的制度環境(制度環境對融資、債務期限結構以及資本結構選擇等產生的影響)和R&D投資特征(高風險性、投資持續性以及未來收益不確定性等),本文將企業R&D投資過程中的管理者自利界定為:在所有權和經營權分離的情況下,管理者為了實現自身利益最大化或以自身利益訴求為第一考量而采取的犧牲股東利益和投資冒險的利己行為。

2.2 管理者自利對R&D創新效率和企業投資價值的影響

從管理者自利產生的根源可知,管理者比股東有更大的投資決策權,逐漸形成了管理者自利。成長理論指出,企業的成長和壯大最終會以規模擴張的形式表現出來,具體包括依靠內部資源和外部并購兩個方面進行擴張[15]。在我國改革開放初期,企業主要遵循的思路是“先做大后做強”以滿足經濟發展的基本需要,此時企業發展目標和管理者的投資決策基本一致(這是因為經濟大趨勢發展掩蓋了管理者自利產生的動機)。然而,隨著我國經濟改革的快速推進,企業投資更加多元化且委托代理現象在企業間變得更加普遍,因此管理者的決策行為對資本擴張產生的影響成為學者們關注的熱點問題。當前研究表明管理者所掌握的資源配置權力和其自身利益之間存在著天然的紐帶關系[16]。企業剩余價值的索取權和實際決策權的分離使得管理者出于自身利益的考慮,有固定資產、R&D投資和資產并購等方面的資本擴張沖動,進而引起過度投資[17]。另外,管理者的任職期限和企業規模的增加可以擴大管理者控制的資源量,可進一步實現管理者的自身利益最大化。此種追求投資規模而非投資效益的投資決策在很大程度上是因為管理者自身想要控股、強化和擴大自身控制地位和控制權價值。韓嵐嵐和馬元駒[18]以管理者自利作為中介變量研究了內部控制對費用粘性的影響機理,指出管理者自利在內部控制和費用粘性之間具有中介作用。而黃輝[19]認為不同的管理者自利程度會導致資本結構調整效率的不同。相比我國經濟發展初期,現代管理者的薪酬待遇普遍得到了大幅度提升。管理者可能為了繼續保持這種高薪酬待遇或更多的額外薪酬,故意做出一點投資決策的成績給股東看,而不注重企業投資價值和R&D創新效率。因此,管理者越自利,R&D創新效率越低,企業投資價值越小。基于此,提出以下假設:

H1 管理者自利對R&D創新效率有顯著的負向影響。

H2 管理者自利對企業投資價值有顯著的負向影響。

2.3 R&D創新效率在管理者自利與企業投資價值關系中的作用

由于R&D投資具有較高的失敗率,其投資成本很難收回且市場和技術都具有高度風險,這些風險不但降低了企業的R&D投資動力,而且對企業投資價值的準確評估造成了負面影響。然而,若考慮管理者自利,本文認為R&D創新效率在管理者自利和企業投資價值關系之間具有中介作用。這是因為企業要提高自身的投資價值,就必須具有較強的盈利能力和競爭優勢。借助R&D投資,企業可以增加其產品的高技術含量和附加值,快速提升創新速度。雖然管理者自利能促進企業R&D投資力度,但由于忽略了R&D創新效率和投資的高風險性,使得企業投資價值包含了較多的不確定性,原因主要表現在以下方面:(1)管理者的持股比例越大,在委托代理關系下,管理者與股東在薪酬方面的博弈能力越強,進而以犧牲企業和股東利益而追求自身利益的動機越強[20]。(2)自利型管理者總是堅信企業投資越多其自身得到的利益越多,這會引起戰略投資決策的激進。然而,Wan等[21]研究了企業政治關聯性和管理者認知偏見對R&D投資強度的影響機制,指出管理者對自身利益的過度關注會降低R&D創新效率,尤其對國有企業來說顯得更加明顯[21]。(3)自利型管理者更加傾向于占有企業的最大決策權,這有利于自身利益的實現。田麗[22]針對國有企業投資決策指出有自利行為的管理者不但對企業的戰略投資決策和資源分配有顯著影響,同時在R&D投資決策和戰略規劃方面具有更強烈的冒險傾向,這使得管理者會借助其職位權力進行過度投資,從而降低了企業投資價值。基于此,提出以下假設:

H3 R&D創新效率在管理者自利與企業投資價值關系之間具有中介作用。

2.4 不同股權性質下的管理者自利對R&D創新效率和企業投資價值的影響

在我國社會主義體制和新時代經濟發展背景下,不同股權性質企業擁有的資源和R&D投入力度不同,其管理者自利對投資的策略選擇的影響也有差異[23]。本文推測國有企業和非國有企業中的管理者自利對R&D創新效率和企業投資價值的影響程度不同。其根據主要表現在以下方面:(1)從所有權和管理角度來看,國有企業屬于國家所有,管理權由政府下屬部門專門進行管理,管理者屬于政府管理企業的代理人。國有企業的所有權歸屬決定了其具有豐富的外部資源,能為創新提供更加可靠的資源支持,同時具有自利行為的管理者會最大限度地利用國家資源進行R&D投資。(2)所有權決定了國有企業在制度政策和外部風險不確定性下具有較高的風險規避能力,從而管理者的創新投資決策顯得更加激進[24]。(3)當前我國的企業創新正處于關鍵時期,政府通過制定一系列的企業科技進步支持政策,刺激企業進行積極創新。在此背景下,國有企業的管理者為了得到更多的私人利益會積極主動迎合國家政策以彰顯自己的優秀決策者形象并謀求職位晉升,更加傾向選擇過度的R&D投入,以樹立自己“具有遠見”的良好形象。基于此,提出以下假設:

H4 與非國有企業相比,國有管理者自利對企業投資價值的影響更加明顯。

H5 與非國有企業相比,國有管理者自利對R&D創新效率的影響更加明顯。

3 研究方法

3.1 樣本選擇與數據來源

鑒于本文的分析對象為R&D創新效率對企業投資價值的影響,在選取數據時主要基于企業創新和信息披露程度兩個方面。本文選取我國滬深兩市A股上市企業為樣本,這是因為:(1)滬深兩市A股上市的不同行業企業之間的資本結構具有明顯差異,因而從行業角度看樣本具有代表性。(2)從企業所處的行業門類、行業次類以及行業大類等三個方面看,同一行業的企業資本結構和資本結構行業間的差異都具有高度穩定性。在數據來源方面,本文所搜集的數據主要來源于上海證券交易所、深圳證券交易所、CSMAR數據庫以及巨潮資訊網發布的信息。在數據整理方面,首先從以上數據庫中選取2013~2017年間的滬深兩市上市的A股411家企業年度報告。其次,對以上年度報告進行再次篩選,剔除掉ST、金融類、保險類以及PT等非正常交易類企業。再次,刪除企業股東權益小于等于零的樣本。最終獲得有效樣本為327家(國有企業數量為102家,民營企業數量為225家)。

3.2 變量定義和度量

(1) 自變量:管理者自利。由于現代企業制度下的所有權和經營權的分離使得股東將企業委托給管理者進行經營,而管理者由于受到自身利益的驅使,常常會做出與股東目標不一致的投資決策。管理者為了獲得更多的自身利益會在最優決策和自身利益決策之間進行平衡(如果管理者滿足于自己的薪酬,那么就沒有必要在薪酬方面維護自己的利益),從而使自己的應得薪酬之外的薪酬(稱為超額薪酬)實現最大化。基于此,本文采用超額薪酬來衡量管理者的自利程度(超額薪酬越大,管理者越自利,反之亦然)。借鑒前人的研究方法,現采用管理者的實際薪酬(記為ACTP)減去應得薪酬來表示超額薪酬(記管理者自利為MANZ)。在實際薪酬方面,取企業最高管理層的前四名管理人員的總薪酬自然對數;在應得薪酬方面,采用如下模型進行估計

DESP=α0+α1ARAT+α2ARAK+α3MANA+α4SHAR+α5NUMD+α6GROW+ε(1)

其中DESP為管理者的應得薪酬,ARAT和ARAK分別為當期和后一期的企業總資產收益率,MANA為企業總經理和董事長是否由同一人擔任(由同一人擔任取1,反之取0),SHAR為管理層成員所持股份占企業總股本的比例,NUMD為董事會成員數,GROW為企業的成長性,即營業收入增長率。

(2)因變量:企業投資價值。為了從不同角度評價管理者自利對企業投資價值的影響,本文取企業的市盈率(PERA)和市凈率,即托賓Q值(記為TobinQ)作為企業投資價值的代理變量,其中PERA=每股市價/每股收益,TobinQ=(企業年末流通股市值+非流通股市值+長期負債合計+短期負債合計)/年末總資產值。

(3)中介變量:R&D創新效率。為了分析管理者自利對企業投資價值產生影響的本質原因,并借鑒Desyllas

和Hughes[25], Hirshleifer等[26]對R&D創新效率的研究成果,本文將企業的R&D創新效率(記為INVE)作為中介變量。具體計算方法為INVE=(當年研發投入)/(當年研發直接產出),即以專利授權變化額(當年減去前一年) /費用化研發支出絕對值的自然對數。

(4)控制變量:結合研究對象和前人的研究方法,現設置企業規模(SCLE)、資產負債率(DABR)、企業年齡(FIRM)、管理者受教育程度(SCHO)、管理者海外經歷(OVES)以及管理者任職年限(DFFT)等6個變量作為控制變量。這里,將年末總資產的自然對數作為企業規模的代理變量;資產負債率取年末賬面負債總額占總資產的比例;企業年齡取當前年份減去上市年份;管理者受教育程度采用分類變量測度,各維度的賦值分別為專科以下學位=0、專科學位=1、學士學位=2、碩士學位=3、博士學位=4;管理者海外經歷取虛擬變量,管理者有海外經歷取1,無海外經歷取0;管理者任職年限取管理者擔任該企業最高管理人員的年限。另外,再引入企業所處的行業(INDU)和年度(YEAY)兩個虛擬變量進行控制。

3.3 模型的構建

為了檢驗管理者自利對R&D創新效率及企業投資價值的影響,本文在溫忠麟等[27]研究的基礎上提出以下回歸模型,用以檢驗管理者自利對企業投資價值的影響

PERA(TobinQ)

=φ0+φ1MANZ+φ2SCLE+φ3DABR+φ4FIRM+φ5SCHO+

φ6OVES+φ7DFFT+γiINDU+ηiYEAY+ε模型(1)

在檢驗管理者自利對中介變量R&D創新效率的影響方面,提出以下回歸模型

INVE=φ0+φ1MANZ+φ2SCLE+

φ3DABR+φ4FIRM+φ5SCHO+φ6OVES+

φ7DFFT+γiINDU+ηiYEAY+ε模型(2)

在檢驗中介變量R&D創新效率對企業投資價值間的影響方面,提出以下回歸模型

PERA(TobinQ)=φ0+φ1INVE+φ2SCLE+φ3DABR+

φ4FIRM+φ5SCHO+φ6OVES+

φ7DFFT+γiINDU+ηiYEAY+ε模型(3)

在檢驗R&D創新效率在管理者自利與企業投資價值間的中介作用方面,提出以下回歸模型

PERA(TobinQ)=φ0+φ1MANZ+φ2INVE+φ3SCLE+

φ4DABR+φ5FIRM+φ6SCHO+φ7OVES+

φ8EFFT+γiINDU+ηiYEAY+ε模型(4)

其中φ0,φ2,…,φ8分別表示模型的系數,ε表示隨機擾動項。為了檢驗股權性質的調節作用,下面首先利用以上模型(1)~模型(4)對管理者自利、R&D創新效率與企業投資價值進行總樣本回歸,再分別以國有企業和非國有企業分樣本數據為基礎進行股權性質的調節作用的分組回歸檢驗。

4 實證分析

4.1 描述性統計及相關性分析

對所采集的連續性變量進行平均值、中位數、最大值、最小值和標準差等描述性統計。結果顯示,企業投資價值的代理變量——市盈率和市凈率的最小值分別為1.322和0.676,最大值分別為14.110和9.774,說明樣本企業投資價值間存在較大差距;R&D投資效率的均值達到了0.137,最小值為0,最大值和中位數分別為0.516和0.102,說明不同企業間的R&D投資效率存在較大差別。另外,計算皮爾遜相關系數表明,營業收入增長率GROW與總資產收益率ARAT的相關系數為0.490,說明兩個變量具有較高的相關性,總資產收益率隨著企業營業收入的增長率變化而變化,該現象符合企業的實際發展情況。管理者的實際薪酬ACTP與其他變量存在顯著相關性,其中與管理者任職年限DFFT、企業規模SCLE、企業投資價值TobinQ、營業收入增長率GROW以及資產負債率DABR等呈顯著的正向相關。這說明企業規模越大,

管理者任職年限越長,企業所給的實際薪酬越多,企業投資價值和營業收入增長率越大,管理者的管理能力越強且勞動成果越明顯(資產負債率越大,實際薪酬越小);管理者應得薪酬與管理層成員所持股份占企業總股本的比例SHAR、董事會成員數NUMD呈顯著負向相關,這說明如果董事會成員數量下降,那么管理者應得薪酬越多。另外,由所有變量相關系數值都小于0.6可知,本文所設置的變量之間不存在多重共線性。

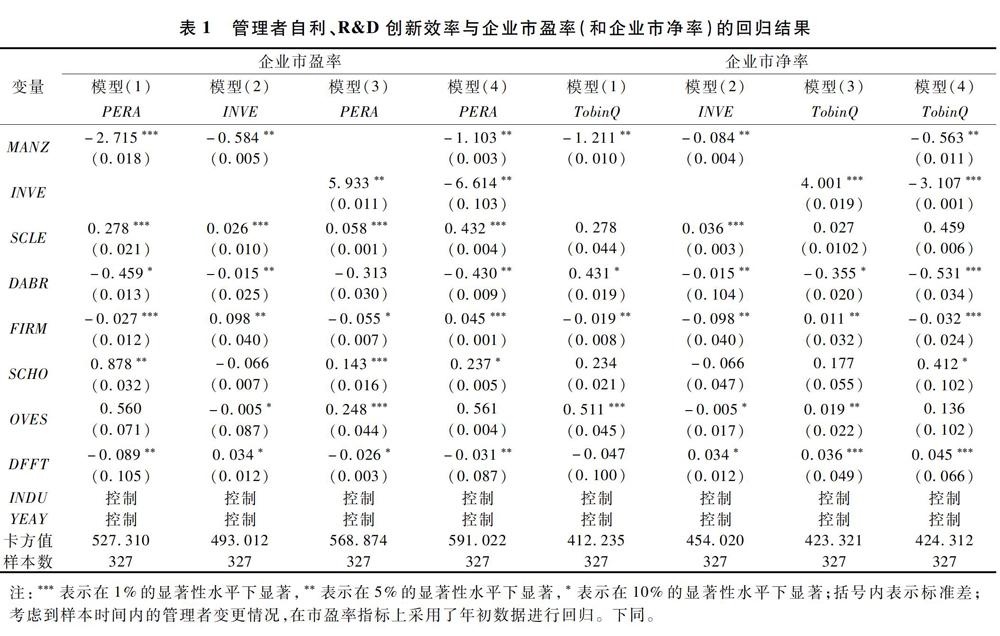

4.2 管理者自利、R&D創新效率與企業市盈率(和企業市凈率)的回歸分析

為了分析管理者自利(自變量)對R&D創新效率(中介變量)和企業投資價值(因變量)的具體影響,本文構建了模型(1)~模型(4)對其進行分析。

從表1中市盈率欄可知,在模型(1)中,管理者自利(MANZ)對企業市盈率(PERA)的回歸系數顯著為-2.715,這說明管理者自利對企業市盈率存在負向顯著性影響,因此假設H2部分得證;從模型(2)可知,管理者自利程度每增加1個百分點,企業R&D創新效率(INVE)會減少0.584個百分點且兩個變量在5%的水平下顯著負相關,該結論說明管理者自利對R&D創新效率有顯著負向影響,因此假設H1得證;從模型(3)可知,R&D創新效率每增加1個百分點,企業市盈率增加5.933個百分點且兩個變量在5%顯著性水平下正向相關,這進一步說明了R&D創新效率對企業市盈率的增加會產生積極的促進作用;從模型(4)可見,管理者自利和R&D創新效率系數都顯著為負,管理者自利對企業市盈率的系數由不加入R&D創新效率的-2.715變為-1.013(加入中介變量后),這表明R&D創新效率在管理者自利與企業市盈率的關系中發揮了中介作用,因此假設H3部分得證。

從表1中的市凈率欄可知,在模型(1)中,管理者自利(MANZ)對企業市凈率(TobinQ)的回歸系數顯著為-1.211,這說明管理者自利對企業市凈率存在負向顯著性影響,因此假設H2的另一部分得證;模型(2)和模型(3)的結果與市盈率欄的結果類似;從模型(4)可見,管理者自利對企業市凈率的系數由不加入R&D創新效率的-1.211變為-0.563(加入中介變量后),這表明R&D創新效率在管理者自利與企業市凈率的關系中發揮了中介效應,因此假設H3的另一部分得證。

4.3 不同股權性質下的管理者自利對企業投資價值影響的分組回歸分析

為了檢驗不同股權性質下的管理者自利對企業投資價值的影響結果,本文根據股權性質差異將樣本企業分為國有企業和非國有企業,并采用回歸模型(1)、模型(2)和模型(4)(剔除模型(3)的原因在于該模型不包含自變量管理者自利)對兩類企業進行分組檢驗,表2(企業市盈率)和表3(企業市凈率)分別給出了不同股權性質下的管理者自利對企業投資價值影響的分組回歸結果。

由表2可知,與非國有企業相比,國有企業的管理者自利(MANZ)對企業市盈率(PERA)的影響更加明顯(見模型(1)和模型(4)),因此假設H4部分得證;模型(2)表明,與非國有企業相比,國有企業管理者自利對企業R&D創新效率(INVE)的影響更加明顯(國有企業中的管理者自利系數達到了-0.153,而非國有企業管理者自利系數為-0.006),因此假設H5得證。

由表3可知,從模型(1)和模型(4)的回歸結果不難發現,與非國有企業相比,國有企業的管理者自利(MANZ)對企業市凈率(TobinQ)的影響更加明顯,因此假設H4的另一部分得證。

4.4 穩健性檢驗

為了檢驗本文的結論穩健性,現通過以下兩種方式對上述結論進行穩健性分析:(1)更換自變量管理者自利,借鑒馬悅[28]的研究方法,采用高管薪酬和在職消費兩個指標作為管理者自利的代理變量。(2)更換因變量市盈率和市凈率,改用權益凈利率(ROE)和經濟增加值(EVA)兩個指標衡量企業投資價值。重新檢驗以上回歸模型,得到的結論是高管薪酬和在職消費兩個代理變量與R&D創新效率和企業市場價值顯著負相關,且管理者自利與企業權益凈利率和經濟增加值都呈負相關。(3)在以上回歸模型中加入獨立董事比例,控制獨立董事對企業投資價值的影響,發現研究結論并沒有發生顯著變化。另外,本文在模型中還加入了資產周轉率(營業收入/平均總資產)以控制企業資產管理效率對企業投資價值的影響,分析結果表明與前文的研究結論相比變化不明顯,表明本文所得結論具有穩健性。

5 結論與啟示

本文從管理者的自利行為出發,基于2013~2017年間滬深兩市A股327家的上市企業數據,將R&D創新效率作為中介變量,以市盈率和市凈率作為企業投資價值的代理變量,實證研究了管理者自利、R&D創新效率與企業投資價值之間的關系。研究結果顯示:(1)管理者自利對R&D創新效率和企業投資價值都有顯著的負影響。自利型管理者對自己的個人利益有強烈的追求,傾向于展現自己才能和通過過度R&D投資來獲得更多資源,進而降低了企業投資價值。(2)R&D創新效率在管理者自利與企業投資價值關系之間具有中介作用,即管理者自利會降低R&D創新效率,進一步使企業投資價值減少。(3)與非國有企業相比,國有企業管理者自利對R&D創新效率和企業投資價值的影響更加明顯。國有企業相比非國有企業擁有更多的資源稟賦,自利型管理者為了迎合政府的創新政策以得到晉升機會(或謀取更多的個人利益),會加大對R&D的投入而淡化投資本身的風險和創新效率,降低企業投資價值。

基于以上研究結論,現歸納出了以下啟示:(1)雖然政府有必要支持國有企業,但如果國有企業的管理者借助國家資源實現個人額外利益追求,那么隨著管理者的權力越大,管理者自利會隨之增加。這不僅會引起企業創新效率下降,國家利益受損,甚至會使社會資源的配置效果降低。(2)從內部治理角度看,對管理者的權力進行約束和制衡是提高企業治理效率的重要保障。企業只有在管理者權力和懲罰措施之間找到平衡點,才能對管理者自利行為有所抑制。(3)優化管理者的薪酬設計,增加對企業財務、內部監管和外部審計等方面的信息透明度。管理者雖然持有企業股份,然而該約束不足以促使其自身利益與股東利益趨于一致,管理者仍過多關注自己的超額薪酬,可能故意淡化R&D投資效率和企業投資價值。因此建議企業應多關注管理者的R&D過度投資和盈余管理行為,壓縮管理者對R&D投資的決策空間,有效保障權利股東和金融市場上的投資者利益。

參 考 文 獻:

[1]Wang Y Z, Wei Y L, Frank M S. Uncertainty and corporate R&D investment: evidence from Chinese listed firms[J]. International Review of Economics & Finance, 2017, 47(1): 176-200.

[2]Chien C L, Chih W W, Wan C C, et al.. Managerial ability and corporate investment opportunity[J]. International Review of Financial Analysis, 2018,47(5): 65-76.

[3]Ezat D. Effects of perceived selfishness among managers on organizational justice[J]. Procedia-Social and Behavioral Sciences, 2012, 46(1): 390-393.

[4]Hong W, Pan L, Huiyu L, et al.. Financing sources, R&D investment and enterprise risk[J]. Procedia Computer Science, 2016, 91(4): 122-130.

[5]Jing G U, Chen H, Zhang X. Influence of psychological and emotional factors on the venture enterprise value and the investment decision-making[J]. Procedia Computer Science, 2013, 17(1): 919-929.

[6]Kartick G, Rajabrata B, Ilke O. The effects of R&D and competition on firm value: international evidence[J]. International Review of Economics & Finance, 2017, 51(3): 391-404.

[7]Pegah K, Peter T. Performance evaluation of R&D active firms[J]. Socio-Economic Planning Sciences, 2018, 61(3): 16-28.

[8]Md S A, Muhammad A, Chu C C, et al.. Does corporate R&D investment affect firm environmental performance? Evidence from G-6 countries[J]. Energy Economics, 2019, 78(5): 401-411.

[9]Hsien C K, Lie H W, Li J Y. The role of education of directors in influencing firm R&D investment[J]. Asia Pacific Management Review, 2018, 23(2): 108-120.

[10]嚴若森,葉云龍,江詩松.企業行為理論視角下的家族企業異質性、R&D投入與企業價值[J].管理學報,2016,13(10):1499-1508.

[11]徐欣,唐清泉.R&D活動、創新專利對企業價值的影響——來自中國上市企業的研究[J].研究與發展管理,2010,22(4):20-29.

[12]王燕妮,劉艷妮.R&D會計政策選擇對企業價值的影響[J].科學學研究,2015,33(3):398-406.

[13]陳守明,冉毅,陶興慧.R&D強度與企業價值——股權性質和兩職合一的調節作用[J].科學學研究,2012,30(3):441-448.

[14]林潤輝,李婭,李康宏,等.政治關聯、制度環境與中國新上市企業的市場表現:基于中國境內外上市企業的比較[J].預測,2012,35(2):1-8.

[15]Taewon K, Chulwoo B, Lee J D. Effects of knowledge accumulation strategies through experience and experimentation on firm growth[J]. Technological Forecasting and Social Change, 2019, 144(8): 169-181.

[16]Jun L, Robert J K, Dan M. Competition, cooperation, and regulation: understanding the evolution of the mobile payments technology ecosystem[J]. Electronic Commerce Research and Applications, 2015,14(5): 372-391.

[17]Aidan R V, John R. Indigenous economic development in Canada: confronting principal-agent and principal-principal problems to reduce resource rent dissipation[J]. Resources Policy, 2016, 49(7): 358-367.

[18]韓嵐嵐,馬元駒.內部控制對內部做好耐性影響機理研究——基于管理者自利行為的中介效應[J].經濟與管理,2017,38(1):131-144.

[19]黃輝.企業資本結構調整一定有效率嗎?——基于管理者自利視角的實證檢驗[J].經濟管理,2013,35(7):143-153.

[20]Bertrand M, Mullainathan S. Enjoying the quiet life? Corporate governance and managerial preferences[J]. Journal of Political Economy, 2003, 111(5): 1043-1075.

[21]Wan D L, Dylan S, Ning L T, et al.. Exploring the influence of political connections and managerial overconfidence on R&D intensity in Chinas large-scale private sector firms[J]. Technovation, 2018, 69(5): 40-53.

[22]田麗.融資能力、管理層自利動機與過度投資行為研究[J].財會通訊,2017,12(2):48-52.

[23]石磊.道德型領導與員工越軌行為關系的實證研究——一個中介調節作用機制[J].預測,2016,35(2):23-28.

[24]任海云,聶景春.企業異質性、政府補助與R&D投資[J].科研管理,2018,39(6):37-47.

[25]Desyllas P, Hughes A. Do high technology acquirers become more innovative[J]. Research Policy, 2010, 39(8): 1105-1121.

[26]Hirshleifer D, Hsu P H, Li D. Innovative efficiency and stock returns[J]. Journal of Financial Economics, 2013, 107(3): 632-654.

[27]溫忠麟,張雷,候杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004,36(5):614-620.

[28]馬悅.政府補助、公司績效與管理者自利——來自中國上市公司的經驗證據[J].中南財經政法大學學報,2019,12(1):47-56.