爭奪鈷資源

2021-07-13 10:35:57楊松

21世紀商業評論 2021年6期

楊松

鈷,元素符號Co,表面呈銀白略帶淡粉色,在元素周期表中,居第27位,位于在鐵和鎳之間。

這種鐵磁性金屬的價格,一路攀升。

2021年一季度,鈷價達到34.5萬元/噸,同比增長26%,環比增長28%,直到進入二季度的銷售淡季,表現才趨于平穩。

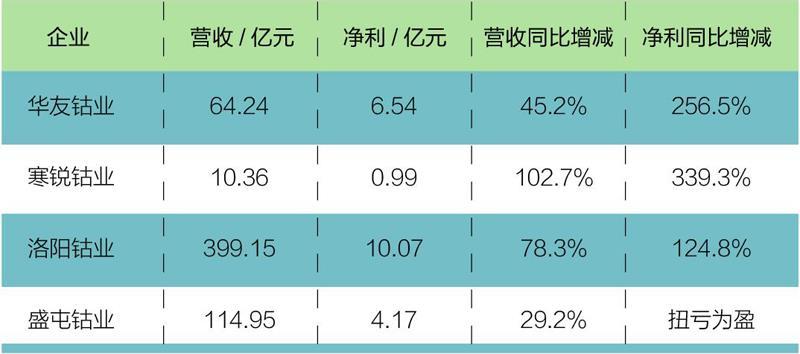

各家制鈷企業業績飆漲,以華友鈷業、洛陽鉬業、寒銳鈷業為例,一季度營收和凈利潤增速均達45%以上。中國最大鈷產品生產商華友鈷業,營收64.24億元,凈利潤6.54億元,同比增長256%,過去一年,其股價大體上漲了150%。

鈷的火熱,在于它是制造三元鋰電池不可缺少的原料,直接左右動力電池的成本,可以說,掌握了鈷的開采和銷售網絡,相當于握住了新能源汽車的關鍵命門。于是,從寧德時代到特斯拉,再到上游的制鈷企業,都在下場砸錢“搶鈷”。

無鈷難成車

鈷的重要性,基于其耐高溫等特性。

鈷能穩定三元正極材料(含鈷、鎳、錳三種金屬元素)中的層狀結構,提高材料的循環壽命和倍率性能。

4家鈷企業2021Q1業績

數據來源:公司季報

不幸的是,全球鈷礦資源儲量不均,產量稀少,2020年全球鈷產量約14萬噸,且掌握在少數幾家公司手中。

剛果(金)是全球鈷礦資源量最多的國家,為鈷礦石的最大產地,占據供應鏈的主導地位,其與澳大利亞、古巴一起,三國占有全球鈷儲量之和的3/4。

中國是全球鈷精煉和消費第一大國,在全球的比重分別占到67%、52%,鈷礦產量卻只有區區的1%左右。

就產業而言,全球前十大鈷礦公司,統治鈷礦總產量的75%。總部位于瑞士的嘉能可一家獨占30%左右,為全球最大的鈷礦開采商,中國的洛陽鉬業、金川集團等也占有一定地位。

隨著電動汽車市場的爆發式增長,作為全球最大的新能源汽車市場的中國,其鈷消費結構由傳統行業轉向電池行業。

SMM鈷產業高級分析師霍媛近期在公開場所表示,2000-2020年,中國鈷原料流向從合金、磁性材料等,轉向鈷酸鋰、三元電池。以2020年為例,電池消費占據主導地位,鈷酸鋰電池及三元電池加總占比達57%。

由于鈷礦產量少,中國鈷資源高度依賴進口,三元材料對鈷需求復合增速56%。霍媛稱,鈷精礦進口量逐年遞減、鈷中間品進口逐年增加;鈷酸鋰材料對鈷需求增速逐年遞減,三元材料對鈷需求增速最快。

產量少、集中度高,一有風吹草動,鈷價就會劇烈波動。主打高續航的電動車依賴三元鋰電池,電池又離不開鈷,汽車電動化趨勢一啟動,鈷價即出現一輪暴漲。

鈷也是動力電池中最昂貴的材料,價格大概相當于鎳的3倍,是錳的50倍。因此,不同金屬元素的選擇,極大影響了電池總成本。

按照正極材料中,鎳、鈷、錳三者用量比例不同,市場上三元鋰電池主要為111型、523型、622型和811型,鈷含量分別為21.3%、12.2%、12%、6%,鎳含量越高,鈷含量越少,對應的電池模組能量密度越高,成本越低,但是,相應的工藝難度和安全性挑戰也就越高。

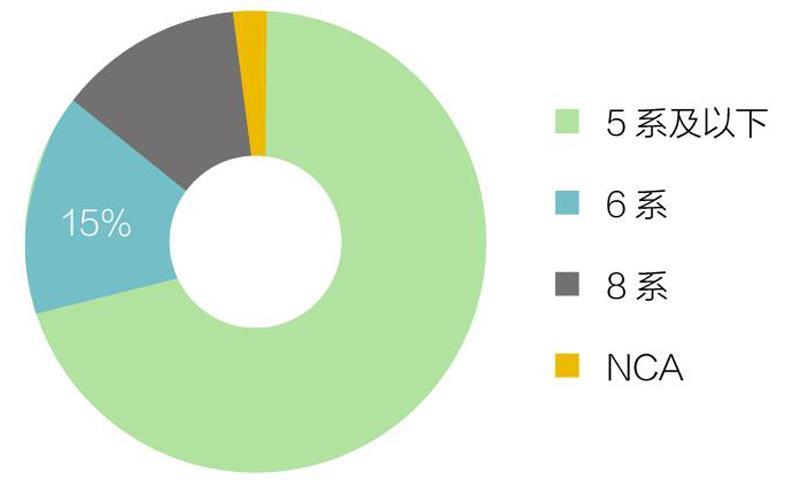

2020年,三元材料市場仍以5系及以下型號為主,高鎳8系材料占比為24%,多數材料的鈷含量在12%以上。

在高鎳低鈷技術路線選擇中,能夠量產的、鈷用量最少的電池是NCM811,其正極材料鎳、鈷、錳配比為8∶1∶1,寧德時代已對外供貨,配套企業產品包括BMWX1插混、大眾MEB系列、廣汽AionS、小鵬P7、蔚來ES6等。

在寧德時代的三元鋰電池中,NCM811電池占比20%左右,其鈷含量為6%,折算到動力電池每kWh用鈷量為0.09kg。

以搭載了84kWh電池規格的蔚來ES8車型為例,該車電池產品需要至少7.56 kg的鈷。若以35萬元/噸計算,這樣規格的電池,僅鈷的成本就高達約2646元。

據電池供應鏈研究機構Benchmark數據,Model S每輛車需要的鈷約為11kg,那么單是鈷的成本,即高達3850元左右。

砸錢搶資源

鈷的奇貨可居,成為行業玩家爭奪的標的,以及不約而同的選擇,最先吹響爭奪戰號角的是特斯拉。

2020年6月,特斯拉被曝光,計劃與嘉能可簽署采購鈷金屬協議,每年供應最多6000噸鈷金屬,用于電動汽車鋰電池的生產。

按照14萬噸左右的鈷年產量計算,特斯拉相當于鎖定了全球4.2%的年產量。

“無論是由我們的供應商還是由我們自己制造的電池,其成本部分取決于鋰、鎳、鈷或其他原材料的價格和可獲得性,這些材料的價格波動、可用供應可能不穩定。”特斯拉在2020年報中表示。

據測算,每輛Model 3需4.5kg,6000噸的原料,足以滿足133萬輛Model 3的需求。

2021年3月,三元前驅體(制備三元正極的關鍵材料)制造商格林美宣布,也與嘉能可簽署了戰略供應長單,后者承諾,未來10年將供應不少于13.78萬噸鈷資源。

除了通過訂單鎖定鈷資源,更有頭部企業向上游“砸錢”。

今年4月,寧德時代對外發布公告稱,公司擬圍繞主業,以證券投資方式對境內外產業鏈優質上市公司進行投資,投資總額不超過190億元。

同月,寧德時代以9億元資金,獲得洛陽鉬業全資子公司旗下KFM控股的25%股權,KFM控制著世界上儲量最大的待開發銅鈷礦之一。

5月21日,在2020年度股東大會上,寧德時代董事長曾毓群坦言,原材料漲得非常高,對公司成本影響會比較大,“我們也在鋰、鈷、鎳做了一些布局,(供應商)要真正地明白,合理的價格才(能)做得長遠”。

對于漲價的供應商,曾毓群表示:“如果拼命亂漲價,他們也有點心虛,因為我們可以把它排除在外。”

“在源頭來保證自己的價格成本優勢。”隆眾資訊新能源行業分析師朱銘哲分析,隨著鈷價格不斷上漲,寧德時代已不滿足以長期訂單來鎖定鈷資源,而是希望與成熟的鈷礦企業合作,降低供應鏈風險。

另一家動力電池企業億緯鋰能及控股股東也拿出18億元,參與認購華友鈷業非公開發行的股票。華友鈷業早在 2006 年,即設立全資子公司 CDM 公司,在剛果(金)通過多輪投資鎖定上游資源原料。

圍繞著鈷,行業上下游都在進行深度整合,來降低價格動蕩帶來的風險。

“現在有實力的鈷企,都在做上下游的拓展。”朱銘哲告訴《21CBR》記者,單純的冶煉業務利潤不高,由鈷到三元材料以及電池,下游產品的利潤空間更大。

艱難“去鈷化”

鈷的主產地也看到了鈷的價值,并正在謀求鈷供應的定價權。

2019年,剛果(金)政府頒布了一項新的法律,要求境內所有手工開采的鈷礦石交易都必須通過一家新成立的國有鈷業公司來進行。

2019年正極材料市場占比(分產品)

2020年正極材料市場占比(分產品)。數據來源:高工產研

新成立的公司是剛果(金)國有礦業總公司(Gécamines)的子公司,簡稱EGC,于2021年3月底投產,其擁有在鈷行業的壟斷地位,掌控境內手工開采鈷的采購、處理、加工、銷售和出口等整條產業鏈。

彭博社預計,EGC有可能控制全球近15%的鈷礦產量。

為擺脫對鈷原料的依賴,近年來,動力電池領域掀起了一股“去鈷”的技術風潮,減少甚至完全消除鈷在三元電池中的使用。

特斯拉就有無鈷電池的開發計劃。

2020年,馬斯克表示,有計劃將電池成本減半,包括改變電極材料、改進電池的設計生產集成工藝等,“如果最大限度地利用鎳,把鈷減少到零,可以使價格降低50%。”

寧德時代也表示,有自己的無鈷電池技術儲備,研發進展順利,正在想辦法完善供應鏈。

2020年,動力電池企業蜂巢能源發布了兩款無鈷電池,稱可以實現最高達880公里的續航里程。

朱銘哲表示,傳統的磷酸鐵鋰電池無鈷且比較安全,但多搭載于入門級電動車型中。業內所指的“無鈷”,主打長續航的三元鋰電池去鈷化,短期內仍難離開鈷。

在他看來,場上炒作“無鈷”的技術方案,更像是在向上游的鈷企業施加壓力。

今年2月,有人詢問“無鈷”技術對于華友鈷業未來發展影響,公司即回復,“未來三元材料仍然是新能源汽車特別是中高端乘用車的主流技術路線。”

盡管需求增長受到各種政治、技術等不確定性因素的影響,但是國際能源署(IEA)依然預測,2040年,鈷需求量可能會較現在增長6-30倍。

朱銘哲表示,等到了二季度末,鈷市場將步入采購詢單活躍期,價格或會轉為堅挺。

今年以來,新舊造車勢力紛紛公布激進的電動車擴張計劃,對于鈷的爭奪,短期內恐怕難停止。