出奇制勝 顛覆創(chuàng)新

2021-07-19 02:39:27孫黎張亞會(huì)賈培藝

清華管理評(píng)論 2021年4期

關(guān)鍵詞:基金

孫黎 張亞會(huì) 賈培藝

投資大師巴菲特一直對(duì)收取高額管理費(fèi)的基金公司和基金經(jīng)理持審慎態(tài)度,認(rèn)為大多數(shù)基金跑不過(guò)指數(shù),他甚至以十年為期限,開出50萬(wàn)美金的賭注。但有一家主動(dòng)式投資基金,完全秉持顛覆性創(chuàng)新理論,在最近五年表現(xiàn)優(yōu)秀,尤其在2020年的新冠疫情中,它抓住企業(yè)數(shù)字化轉(zhuǎn)型的機(jī)遇,旗下多家基金遠(yuǎn)遠(yuǎn)跑贏標(biāo)普500指數(shù),也戰(zhàn)勝巴菲特管理的伯克希爾-哈撒韋。這家公司就是方舟投資管理公司(ARK Invest Management)。

方舟投資如何超越同儕

自2014年成立以來(lái),方舟投資一直在華爾街特立獨(dú)行,只專注于投資顛覆性創(chuàng)新的公司,認(rèn)為創(chuàng)新是增長(zhǎng)的關(guān)鍵。創(chuàng)始人凱西·伍德(Cathie Wood)憑借超過(guò)40年的創(chuàng)新識(shí)別與投資經(jīng)驗(yàn),突破傳統(tǒng)基金管理中完全被動(dòng)式的管理方法,提出將積極管理的創(chuàng)新型公司投資組合納入ETF結(jié)構(gòu),領(lǐng)導(dǎo)了方舟投資理念和投資方法的發(fā)展。

目前,方舟投資管理著近500億美元的資產(chǎn),主要是五個(gè)交易型開放式指數(shù)證券投資基金(Exchange Traded Fund)。ARK旗下的五個(gè)主動(dòng)型產(chǎn)品是名副其實(shí)的“科創(chuàng)”基金,五個(gè)基金中,ARKK和ARKW長(zhǎng)期業(yè)績(jī)最好、也最受市場(chǎng)歡迎,其中旗艦基金ARKK主要集中在人工智能、自動(dòng)駕駛、金融科技、基因測(cè)序、機(jī)器人、3D打印這六個(gè)領(lǐng)域,這種聚焦創(chuàng)新的方法有別于傳統(tǒng)投資方式,更有利于抓住創(chuàng)新公司帶來(lái)的財(cái)富機(jī)會(huì)。

目前ARKK價(jià)值86億美元,在過(guò)去五年里,年平均回報(bào)率為36%,幾乎是標(biāo)準(zhǔn)普爾500指數(shù)的三倍,成為名副其實(shí)的明星基金。

表1 方舟投資管理公司與傳統(tǒng)基金管理公司的區(qū)別

方舟投資對(duì)自動(dòng)駕駛領(lǐng)域持續(xù)關(guān)注,堅(jiān)持認(rèn)為埃隆·馬斯克的特斯拉公司被嚴(yán)重低估,預(yù)測(cè)特斯拉將打造價(jià)值1萬(wàn)億美元的機(jī)器人出租車車隊(duì),并認(rèn)為到2023年,其股價(jià)將飆升20~30倍。近日,方舟投資首次加倉(cāng)百度和中國(guó)的新能源汽車企業(yè),也反映了凱西·伍德對(duì)自動(dòng)駕駛未來(lái)前景的看好。

在美國(guó)龐大的基金市場(chǎng),成立不到6年的方舟投資是如何擊敗市場(chǎng)最活躍的競(jìng)爭(zhēng)對(duì)手的?這不僅僅源于其對(duì)顛覆性創(chuàng)新的關(guān)注,還在于方舟投資運(yùn)營(yíng)本身的顛覆屬性。

方舟投資的建立本身對(duì)于行業(yè)傳統(tǒng)基金管理公司來(lái)說(shuō)就是一種顛覆式創(chuàng)新,這主要體現(xiàn)在其投資方法、投資導(dǎo)向、基金管理方式、研究與投資心態(tài)、基金管理團(tuán)隊(duì)背景、對(duì)創(chuàng)新的預(yù)測(cè)、投資組合等方面。這也與傳統(tǒng)基金管理公司形成了鮮明對(duì)比,如表1所示。具體而言,方舟投資只關(guān)注顛覆性創(chuàng)新,且面向未來(lái)進(jìn)行投資,通過(guò)搭建具有跨部門、跨不同創(chuàng)新主題的投資團(tuán)隊(duì),并通過(guò)社會(huì)媒體的賦能,使他們能夠與外界及時(shí)溝通,以充分利用跨市場(chǎng)與跨行業(yè)的技術(shù)融合。與此同時(shí),透明且開放的研究生態(tài)系統(tǒng)使得方舟投資能夠結(jié)合自上而下和自下而上的研究,盡早挖掘顛覆性創(chuàng)新的投資潛力。

反向?yàn)橹?顛覆壟斷

孫子在《勢(shì)篇》中指出:“三軍之眾,可使必受敵而無(wú)敗者,奇正是也”,后來(lái)的軍事家進(jìn)一步闡述,曹操認(rèn)為“先出合戰(zhàn)為正,后出為奇”; 李筌說(shuō):“當(dāng)敵為正,傍出為奇。將三軍無(wú)奇兵,未可與人爭(zhēng)利。”也就是說(shuō),正面作戰(zhàn)的為正兵,斜刺里殺出的則為奇兵。《孫子兵法·勢(shì)篇》:“凡戰(zhàn)者,以正合,以奇勝。故善出奇者,無(wú)窮如天地,不竭如江海。” 奇兵從正面以外的方向加以突破,就能贏得勝利。我們用這個(gè)原則分析方舟投資是如何顛覆巴菲特倡導(dǎo)的價(jià)值投資理念。

巴菲特“正”的價(jià)值投資,久經(jīng)市場(chǎng)考驗(yàn),其策略是時(shí)刻遵循價(jià)格投資理念,擅長(zhǎng)尋找長(zhǎng)期穩(wěn)定產(chǎn)業(yè),然后通過(guò)長(zhǎng)期現(xiàn)金流的估值原則,集中投資于少量?jī)?yōu)質(zhì)股票。巴菲特希望所投資的公司有壟斷的特許權(quán),在1995年伯克希爾·哈撒韋公司的年度會(huì)議上,他詳細(xì)點(diǎn)明了護(hù)城河理念:“偉大的公司就像一個(gè)由又深又危險(xiǎn)的護(hù)城河環(huán)繞的奇妙城堡。城堡的主人是一位誠(chéng)實(shí)而高雅的人,城堡最主要的力量源泉是主人天才的大腦,護(hù)城河永久地充當(dāng)著那些試圖襲擊敵人的障礙;城堡的主人制造黃金,但并不都據(jù)為己有。簡(jiǎn)單地說(shuō),我們喜歡的就是這樣具有控制地位的大公司,這些公司的特許權(quán)很難被復(fù)制,具有極大或永久的持續(xù)運(yùn)作能力。”

本質(zhì)上,巴菲特將“護(hù)城河”作為“一個(gè)偉大企業(yè)的首要標(biāo)準(zhǔn)”,其實(shí)就是強(qiáng)調(diào)企業(yè)的壟斷價(jià)值,例如可口可樂(lè)和吉列剃須刀的品牌威力,產(chǎn)品特性以及銷售能力,能“賦予他們一種巨大的競(jìng)爭(zhēng)優(yōu)勢(shì),在他們的經(jīng)濟(jì)堡壘周圍形成了一條護(hù)城河。” 很多華爾街分析師根據(jù)巴菲特“正”的投資理念,挖掘發(fā)現(xiàn)上市公司的阿爾法。

方舟投資的策略則是反向?yàn)橹噲D發(fā)現(xiàn)那些拆除護(hù)城河、打破原有產(chǎn)業(yè)壟斷的創(chuàng)新企業(yè)。伍德多次說(shuō)自己是哈佛大學(xué)克里斯坦森(Clayton Christensen)教授的學(xué)生。顛覆式創(chuàng)新其實(shí)很符合中國(guó)古典奇正兵法,而方舟投資正是采用顛覆式創(chuàng)新理論,以“奇”生“勢(shì)”,出“奇”制“勝”。

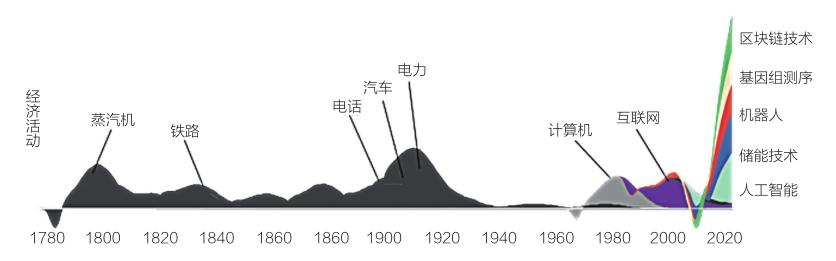

一方面,方舟投資對(duì)人工智能、儲(chǔ)能技術(shù)、機(jī)器人、基因組測(cè)序和區(qū)塊鏈技術(shù)這五大創(chuàng)新賦能技術(shù)平臺(tái)的聚焦正是其策略之“奇”所在,這些技術(shù)就是我們所說(shuō)的“通用目的技術(shù)(General-purpose technologies,簡(jiǎn)稱GPTs) ”,正在改變世界的運(yùn)作方式,并在產(chǎn)業(yè)轉(zhuǎn)型的過(guò)程中實(shí)現(xiàn)巨大的增長(zhǎng)。通用目的技術(shù)是創(chuàng)新的“增長(zhǎng)引擎”,對(duì)當(dāng)今社會(huì)影響深遠(yuǎn)的通用目的技術(shù)像蒸汽機(jī)、內(nèi)燃機(jī)、電動(dòng)機(jī)、信息技術(shù)等被廣泛使用,持續(xù)促進(jìn)生產(chǎn)率提高、降低使用者的成本;并能夠?yàn)槠渌夹g(shù)賦能,與其它技術(shù)之間存在著強(qiáng)烈互補(bǔ)性(Teece, 2018)。例如AI、數(shù)字化對(duì)制造技術(shù)的改進(jìn)、對(duì)庫(kù)存管理與生產(chǎn)流程的優(yōu)化等。

另一方面,成本下降是衡量顛覆式創(chuàng)新最重要的指標(biāo)之一。而方舟投資使用的萊特定律作為一個(gè)生產(chǎn)成本預(yù)測(cè)模型,它指出,每生產(chǎn)一倍的累計(jì)產(chǎn)量,成本就會(huì)下降一個(gè)固定的百分比,這就奠定了“奇”的力量。

例如在新能源車上,電池成本占到20%,方舟預(yù)測(cè),未來(lái)5年電池成本持續(xù)下降,從而給在位的汽車企業(yè)以顛覆性的打擊。伍德挑選的企業(yè),要求未來(lái)5年每年都要有15%的復(fù)合增長(zhǎng)率,這要求備選企業(yè)遵循萊特定律,繼續(xù)降低科技成本,擴(kuò)大市場(chǎng)規(guī)模。

圖1 五大通用目的技術(shù)創(chuàng)新對(duì)經(jīng)濟(jì)活動(dòng)的影響估計(jì)

從這個(gè)角度看,巴菲特的價(jià)值投資理念是過(guò)去導(dǎo)向的,認(rèn)為企業(yè)過(guò)去建立的競(jìng)爭(zhēng)優(yōu)勢(shì)可以是未來(lái)的護(hù)城河;而方舟則注重顛覆式創(chuàng)新“奇”的威脅,以正合,以奇勝,更以未來(lái)為導(dǎo)向。

ARK依據(jù)重大創(chuàng)新的相對(duì)影響力繪制此圖(如圖1所示)。一份對(duì)經(jīng)濟(jì)史學(xué)家的調(diào)研顯示,應(yīng)該從創(chuàng)新平臺(tái),而非單個(gè)孤立創(chuàng)新角度出發(fā)。數(shù)據(jù)假設(shè):所有的創(chuàng)新平臺(tái)都具有相似的投資特征和投資回報(bào)周期。

以通用目的技術(shù)為基礎(chǔ),美國(guó)公司對(duì)各類數(shù)字前沿技術(shù)大舉投資。世界經(jīng)濟(jì)論壇(World Economic Forum,縮寫WEF)2020年曾對(duì)企業(yè)做過(guò)一次調(diào)研,看各企業(yè)到2025年應(yīng)用到的各類技術(shù)的比例,排在最前列的是云計(jì)算、大數(shù)據(jù)分析,人工智能排在第五位。這些未來(lái)廣泛應(yīng)用的技術(shù)與方舟投資的顛覆式方向非常吻合。

奇變:未來(lái)導(dǎo)向的投資理念

傳統(tǒng)上,華爾街做主動(dòng)投資的基金公司往往依靠證卷公司大行所謂的“賣方”分析師的意見、估值對(duì)上市公司進(jìn)行投資。而方舟投資則主動(dòng)關(guān)注那些尚未盈利的新生科技公司,有些甚至很少受分析師關(guān)注評(píng)級(jí)。伍德和她的團(tuán)隊(duì)總是主動(dòng)出擊,依靠企業(yè)獨(dú)具魅力的分析團(tuán)隊(duì)與獨(dú)具優(yōu)勢(shì)的分析工具,在未來(lái)導(dǎo)向下,應(yīng)用各種可能科技前景,策劃新的商業(yè)模式,建立自己的估值模型。

在方舟投資公司的開放式研究生態(tài)系統(tǒng)中,匯聚了跨專業(yè)、跨行業(yè)的非財(cái)經(jīng)背景的分析師。而在傳統(tǒng)基金管理公司中,雇傭則以MBA為主。關(guān)于這一點(diǎn),伍德曾經(jīng)說(shuō)過(guò):我們雇傭火箭科學(xué)家,因?yàn)榻袒鸺茖W(xué)家金融概念和建模,比教MBA火箭科學(xué)容易得多。這也使得方舟投資公司形成一種交叉融合、長(zhǎng)期導(dǎo)向、創(chuàng)新至上的聚合(convergence)文化。方舟投資的分析師往往具有數(shù)年的相關(guān)技術(shù)或行業(yè)經(jīng)驗(yàn),其能夠?qū)W⒌拿嫦蛭磥?lái)提出研究主題,然后通過(guò)公司搭建的開放式研究生態(tài)系統(tǒng)與來(lái)自全球科研社區(qū)的科學(xué)家、工程師、市場(chǎng)專家等進(jìn)行思想碰撞、交流合作。這在很大程度上提升了投資效率。

克里斯坦森最早在《創(chuàng)新者的窘境》提出顛覆式創(chuàng)新的時(shí)候,還只是關(guān)注技術(shù),后來(lái)顛覆式創(chuàng)新的影響已經(jīng)跟商業(yè)模式、流程和客戶體驗(yàn)等創(chuàng)新結(jié)合在一起,后來(lái)他在《與運(yùn)氣競(jìng)爭(zhēng)》一書中進(jìn)一步提出“用戶要完成的任務(wù)”(Job-to-be-done),幫助企業(yè)思考顛覆式創(chuàng)新從何方向展開,也就是說(shuō),如何實(shí)現(xiàn)奇正相生。伍德的投資理念也正好體現(xiàn)了這一點(diǎn)。

2018年,馬斯克受夠了股民對(duì)特斯拉的指責(zé),在推特上宣布要將特斯拉私有化,資金都準(zhǔn)備好了。當(dāng)時(shí)已經(jīng)持有特斯拉1億美元的方舟投資寫信勸說(shuō)馬斯克撤銷私有化特斯拉的計(jì)劃,指出資本市場(chǎng)嚴(yán)重低估了特斯拉的價(jià)值,未來(lái)5年,特斯拉的估值應(yīng)該在每股700~4000美元之間。伍德對(duì)特斯拉的看好,一方面體現(xiàn)在特斯拉在現(xiàn)實(shí)世界中的駕駛里程遠(yuǎn)超谷歌的自動(dòng)駕駛汽車項(xiàng)目,其擁有的數(shù)據(jù)是谷歌的1000倍。伍德在一次采訪中說(shuō)道:“在自動(dòng)駕駛領(lǐng)域贏家將擁有更多、質(zhì)量更好的數(shù)據(jù),現(xiàn)在那個(gè)公司是特斯拉。”另一方面,從“用戶要完成的任務(wù)”看,伍德大膽預(yù)測(cè)特斯拉未來(lái)應(yīng)進(jìn)入網(wǎng)約車服務(wù)模式,“出行即服務(wù)”的理念會(huì)驅(qū)使特斯拉從電動(dòng)汽車制造商轉(zhuǎn)型為汽車服務(wù)商,而通過(guò)提供服務(wù)獲取的長(zhǎng)期效益將遠(yuǎn)超銷售電動(dòng)汽車的收益。方舟投資預(yù)計(jì),特斯拉的網(wǎng)約車服務(wù)或?qū)樵摴編?lái)大約50%的EBITDA利潤(rùn)率,比Uber在其主導(dǎo)城市內(nèi)的利潤(rùn)率更高。而且,在實(shí)現(xiàn)全球化規(guī)模、并且每英里平均價(jià)格在1美元的情況下,其潛在市場(chǎng)價(jià)值大約可達(dá)500億美元。而在3月發(fā)布的新研究報(bào)告里,方舟投資對(duì)人工智能的前景更樂(lè)觀:“在我們的上一個(gè)估值模型中,ARK假設(shè)特斯拉在截至2024年的五年中有30%的機(jī)會(huì)提供全自動(dòng)駕駛。現(xiàn)在,ARK估計(jì)到2025年該可能性為50%。自我們上次預(yù)測(cè)以來(lái),神經(jīng)網(wǎng)絡(luò)已經(jīng)解決了許多以前認(rèn)為無(wú)法解決的復(fù)雜問(wèn)題,增加了自動(dòng)出租車的可能性。”ARK為此估計(jì)特斯拉汽車產(chǎn)量將以每年82%的速度增長(zhǎng),股價(jià)將在2024年達(dá)到每股7,000美元。

雖然有大量的股票波動(dòng),馬斯克的特斯拉市值達(dá)到福特和通用汽車總和的5倍,特斯拉未私有化也為雙方帶來(lái)了財(cái)務(wù)回報(bào)。馬斯克在2020年內(nèi)乘股票高位,三次融資高達(dá)123億美元,為進(jìn)一步建新廠、擴(kuò)大規(guī)模打下基礎(chǔ)。方舟投資也通過(guò)這一事件進(jìn)一步對(duì)市場(chǎng)傳達(dá)顛覆性創(chuàng)新的理念,很多新投資者開始買入基金。這一事件也給公共市場(chǎng)投資者反思其短視行為提供了寶貴的教訓(xùn)。

成長(zhǎng)道路上的風(fēng)波

方舟投資成長(zhǎng)旅途并不平坦,伍德作為華爾街特立獨(dú)行的女性基金管理人,大膽推進(jìn)主動(dòng)投資的進(jìn)取方式,在2014年方舟投資剛創(chuàng)業(yè)之即,選擇主動(dòng)交易型ETF的模式非常另類。當(dāng)時(shí)ETF模式主要為固定收益型投資(主要投資保守的債券),一般有特立獨(dú)行理念的基金經(jīng)理都會(huì)選擇對(duì)沖基金的模式,可以收取2%~3%的管理費(fèi)和20%的收益分成。但伍德認(rèn)為ETF模式對(duì)投資者僅收取0.75%的費(fèi)用(無(wú)收益分成),投資者的成本低,而且價(jià)格更透明,就選取了這一“奇”的產(chǎn)品設(shè)計(jì)。

方舟投資面臨著來(lái)自各方面的壓力,據(jù)晨星(Morningstar)的數(shù)據(jù)顯示,在方舟投資成立的頭兩年里,其旗艦基金在同行中排名倒數(shù)第四。到2016年底,伍德只吸引了3.07億美元的資產(chǎn),基金管理費(fèi)0.75%根本入不敷出,很難支撐管理公司。她動(dòng)用了自己的積蓄,出售了少數(shù)股權(quán),并與大公司建立了合作關(guān)系,以建立更廣的分銷渠道。其中與美國(guó)基金分銷商Resolute訂立的一項(xiàng)合作條款,給予Resolute未來(lái)可以進(jìn)一步增持基金管理公司股份,甚至控股的權(quán)力。為什么方舟當(dāng)年會(huì)簽署這樣一份不是很對(duì)等的合同?我們認(rèn)為這可能是華爾街“老男人俱樂(lè)部“的精英模式,讓女性基金管理人在創(chuàng)業(yè)早期難以募集足夠規(guī)模的基金。

2020年11月,隨著基金的壯大,方舟開始探索與其他分銷公司的合作模式,Resolute立刻行使了在2016年7月收購(gòu)的期權(quán),購(gòu)買了方舟的控制表決權(quán),并號(hào)稱要在2021年初接管該公司,一度給方舟未來(lái)的投資發(fā)展帶來(lái)一定程度的變數(shù)。伍德與Resolute簽訂的合同里也有禁止同業(yè)競(jìng)爭(zhēng)的條款,伍德也不可以另立山頭。但伍德在一份聲明中,公開了與Resolute的矛盾:“我們團(tuán)隊(duì)的成功根植于透明、協(xié)作和員工當(dāng)家作主的文化。我們認(rèn)為,與公司業(yè)務(wù)無(wú)關(guān)的一方擁有股權(quán)不符合方舟投資股東的最大利益”。

2020年12月28日,通過(guò)一家基金公司提供的多批次定期貸款融資工具,伍德終于回購(gòu)了Resolute期權(quán),金額未公開。Resolute首席執(zhí)行官Gene Needles發(fā)布一份聲明:“我們期待在未來(lái)幾年內(nèi)繼續(xù)支持公司良好的發(fā)展勢(shì)頭。我們很高興繼續(xù)成為方舟增長(zhǎng)的重要組成部分。自2016年獲得ARK的少數(shù)股權(quán)投資以來(lái),我們已經(jīng)履行了這一職責(zé)。”

作為一位女性基金管理人,其公司員工人數(shù)僅26人,這種情況下如何與其他大型投資機(jī)構(gòu)抗衡?伍德提出,通過(guò)社交媒體,方舟投資通過(guò)創(chuàng)新紐帶與全世界的科學(xué)家、市場(chǎng)建立聯(lián)系,科學(xué)家對(duì)技術(shù)的洞見以及市場(chǎng)給與的及時(shí)反饋,使其擁有遠(yuǎn)超其自身的顛覆力量去獲取競(jìng)爭(zhēng)優(yōu)勢(shì)。伍德認(rèn)為基因組股票將在未來(lái)五年推動(dòng)其旗艦基金的大部分收益,“最大的意外驚喜將來(lái)自基因組領(lǐng)域,這是因?yàn)镈NA測(cè)序,人工智能和基因療法的融合將治愈疾病。該領(lǐng)域有些公司可能會(huì)成為下一個(gè)FANG。”

創(chuàng)新投資能戰(zhàn)勝價(jià)值投資嗎?

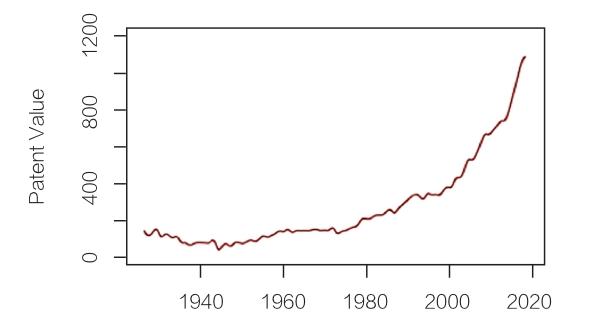

方舟投資為什么能跑贏巴菲特倡導(dǎo)的價(jià)值投資?這需要我們從一個(gè)更廣闊的歷史視角看待美國(guó)資本市場(chǎng)對(duì)創(chuàng)新“增長(zhǎng)引擎”的資本配置。Kogan, Papanikolaou, Seru, and Stoffman (2017)基于股票市場(chǎng)對(duì)上市企業(yè)專利授權(quán)的反應(yīng),提出了一項(xiàng)新的專利市場(chǎng)價(jià)值度量標(biāo)準(zhǔn)。他們的研究發(fā)現(xiàn),在專利發(fā)布日期之后,發(fā)布專利的公司的股票交易活動(dòng)增加,并且專利授權(quán)日的收益比沒(méi)有專利授權(quán)公告的收益波動(dòng)更大,這說(shuō)明了專利授權(quán)的信息引起相應(yīng)的證券市場(chǎng)反應(yīng)。他們結(jié)合1926~2010年期間的專利授權(quán)的數(shù)據(jù)與證券市場(chǎng)數(shù)據(jù)掛鉤,研究向公司授予專利后的股價(jià)變動(dòng)。通過(guò)一系列計(jì)量經(jīng)濟(jì)學(xué)方法過(guò)濾出與專利相關(guān)的變動(dòng)來(lái)估算專利價(jià)值。

圖2 美國(guó)公司對(duì)專利的投資回報(bào)率超額增長(zhǎng)

我們應(yīng)用他們的專利價(jià)值度量數(shù)據(jù),利用成長(zhǎng)曲線模型估計(jì)并且描繪出了1926~2019年美國(guó)上市公司專利市場(chǎng)價(jià)值的變化趨勢(shì)。圖2顯示出美國(guó)市場(chǎng)對(duì)無(wú)形資產(chǎn)的估值總體呈現(xiàn)大幅增長(zhǎng)的態(tài)勢(shì)。專利價(jià)值自二戰(zhàn)結(jié)束后不斷上升,并在1980年左右呈現(xiàn)加速增長(zhǎng)。也就是說(shuō),美國(guó)資本市場(chǎng)對(duì)上市公司的無(wú)形資產(chǎn)投資反應(yīng)非常靈敏,在方舟投資這些有創(chuàng)新理念的公司的引導(dǎo)下,資本配置效率非常高。

由此可見,方舟為代表的顛覆式創(chuàng)新的投資正在改變美國(guó)資本的配置模式,美國(guó)對(duì)科技的投資回報(bào)率越來(lái)越高。今年1月,方舟投資向美國(guó)證監(jiān)會(huì)備案ARK太空探索ETF(ARKX)基金。太空探索類的上市公司大多沒(méi)有穩(wěn)定的業(yè)績(jī),根本沒(méi)有利潤(rùn),但馬斯克的SpaceX將乘坐Falcon 9火箭的費(fèi)用降到了100萬(wàn)美元,各種低成本火箭的出現(xiàn)使各種太空業(yè)務(wù)成為可能,例如基于太空的互聯(lián)網(wǎng)服務(wù)到持續(xù)的地球監(jiān)視和成像,這是十年前無(wú)法想象。美國(guó)的發(fā)射次數(shù)在2020年突破40次,預(yù)計(jì)到2030年,這一數(shù)字將達(dá)到10,000。這將帶來(lái)各種顛覆式的新機(jī)會(huì),太空經(jīng)濟(jì)的發(fā)展,將改變甚至完全顛覆許多產(chǎn)業(yè)的競(jìng)爭(zhēng)規(guī)則。

伍德現(xiàn)在已經(jīng)用自己的業(yè)績(jī)說(shuō)明了顛覆性創(chuàng)新投資理念的價(jià)值。

隨著華爾街進(jìn)一步接受顛覆性創(chuàng)新的理念,標(biāo)準(zhǔn)普爾在猶豫中將特斯拉加入500指數(shù),越來(lái)越多的指數(shù)被動(dòng)投資者買入特斯拉,本身就是對(duì)華爾街的顛覆。伍德最近在“CBoe交換觀點(diǎn)”的網(wǎng)絡(luò)研討會(huì)上說(shuō):“我認(rèn)為,指數(shù)化或基準(zhǔn)化的投資方法已經(jīng)成熟,在這場(chǎng)改變中,散戶投資者(個(gè)人投資者)是實(shí)際上的領(lǐng)導(dǎo)者。” 但隨著華爾街低估的科技公司越來(lái)越少,方舟還能不能摘到新的“低垂之果”?方舟管理的資產(chǎn)越來(lái)越多,保持高回報(bào)的壓力也越來(lái)越大,在下一次股災(zāi)來(lái)臨之際,方舟還能不能保持良好的記錄?今年3月以來(lái),創(chuàng)新投資正在轉(zhuǎn)換華爾街的風(fēng)格。投資的奇正轉(zhuǎn)換、形勢(shì)變化將繼續(xù)考驗(yàn)方舟投資的初心。

路遙知馬力。巴菲特的雪球不是一年就滾成的。

本研究得到國(guó)家自然科學(xué)基金重大項(xiàng)目“創(chuàng)新驅(qū)動(dòng)創(chuàng)業(yè)的重大理論與實(shí)踐問(wèn)題研究”(基金號(hào):72091310)課題三“大型企業(yè)創(chuàng)新驅(qū)動(dòng)的創(chuàng)業(yè)研究”(基金號(hào):72091311)的資助。

猜你喜歡

投資與理財(cái)(2009年23期)2009-12-28 03:05:24

投資與理財(cái)(2009年13期)2009-12-07 07:38:42

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

投資與理財(cái)(2009年8期)2009-11-16 02:48:40

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

投資與理財(cái)(2009年17期)2009-09-24 06:43:54

投資與理財(cái)(2009年16期)2009-09-03 07:03:12

投資與理財(cái)(2009年15期)2009-08-22 07:35:46

投資與理財(cái)(2009年10期)2009-08-17 05:26:04

投資與理財(cái)(2009年12期)2009-08-14 09:28:10