公立醫院綜合改革背景下河南省某三甲公立醫院次均費用變動情況分析

2021-07-25 14:27:04梁珍珍張紅妹席明曉

衛生軟科學 2021年7期

梁珍珍,張紅妹,席明曉

(河南中醫藥大學第一附屬醫院,河南 鄭州 450000)

為深入推進公立醫院綜合改革,河南省在《關于印發河南省控制公立醫院醫療費用不合理增長的實施方案的通知》(豫衛醫改〔2016〕4號)中把控制醫藥費用不合理增長作為深化醫改的重要目標和任務,以期通過采取多種控費措施,使全省的公立醫院門診和住院患者次均醫藥費用增幅有所下降,使醫療費用不合理增長勢頭得到初步遏制。公立醫院要按照“總量控制、結構調整、有升有降、逐步到位”的原則,破除以藥補醫機制,降低大型醫用設備檢查治療和檢驗價格,提升體現醫務人員技術勞務價值的醫療服務項目價格,特別是診療、手術、護理、中醫等服務項目價格[1],逐步完善公立醫院補償機制和運行機制,促使公立醫院回歸公益性,調動醫務人員積極性。

本文對河南省某三甲公立醫院2014-2020年的次均費用進行分析,以期為城市公立醫院綜合改革在實施過程中存在的問題提出對策建議。

1 資料與方法

1.1 資料來源

利用河南省某三甲公立醫院的財務報表,提取該醫院2014-2020年門診收入和住院收入相關數據。其中門診收入由掛號收入、診察收入、檢查收入、化驗收入、治療收入、手術收入、衛生材料收入、西藥收入、中藥收入和其他門診收入共10部分組成。住院收入由床位收入、診察收入、檢查收入、化驗收入、治療收入、手術收入、護理收入、衛生材料收入、西藥收入、中藥收入和其他住院收入共11部分組成。本研究用反映醫院門診病人和住院病人費用負擔水平的指標,即門診病人次均醫藥費用和住院病人人均醫藥費用作為主要的研究數據。其中,門診病人次均醫藥費用=門診收入/總診療人次數,住院病人人均醫藥費用=住院收入/出院人數。

1.2 分析方法

1.2.1 灰色關聯分析

灰色關聯分析方法是根據因素之間發展趨勢的相似或相異程度,即“灰色關聯度”,作為衡量因素關聯程度的一種方法[2]。灰色關聯分析方法主要是以因素的數據序列為依據,用數學的方法研究因素間的對應關系,即序列曲線的幾何形狀越接近,則他們之間的灰色關聯度越大,反之越小[3]。醫療費用的增長受多種客觀和主管因素的影響,其之間的相互影響關系難以確定,符合灰色系統特性。本研究采用灰色關聯分析方法對該院門診和住院收入的關聯度進行定量分析,為該院合理控制醫療費用增長提供數據支撐。

1.2.1.1 收集數據,形成矩陣

本研究分別以門診病人次均醫藥費用 和住院病人人均醫藥費用Y0',t為參考序列,以各單項次均門診費用Xm',t和各單項人均住院費用Yn',t為比較序列,構成兩個矩陣。其中t=1,2,…,7,分別代表2014-2020年;m=1,2,…,10,分別代表次均門診費用的各項組成部分;n=1,2,…,11,分別代表人均住院費用的各項組成部分。

1.2.1.2 對指標數據進行無量綱化

在進行灰色關聯度分析時,一般都要進行無量綱化的數據處理[4]。本研究采用初值化法[5]對門診費用和住

院費用各個數值進行變換,即無量綱化后的數據序列形成新的矩陣。

1.2.1.3 求序列絕對差值,得到最大值和最小值

分別以次均門診費用和人均住院費用為參考序列,各單項費用為比較數列,逐個計算每個比較序列數值與參考序列對應元素的絕對差值,即ΔXm,t=|Xm,t-X0,t|,ΔYn,t=|Yn,t-Y0,t|,其中X0,t和Y0,t指第t年的參考序列值,即該年的次均門診費用和人均住院費用的無量綱化值。根據計算出的絕對差值,確定兩個矩陣的最大值和最小值,即ΔXmax、ΔXmin與ΔYmax、ΔYmin。

1.2.1.4 計算關聯系數

1.2.1.5 計算關聯度,并對結果進行排序

分別計算門診和住院的各單項費用關聯系數的均值,得到對應的關聯度。即β和其中N=7,N為計算期數。對得到的各單項費用關聯度進行排序,確定其對次均門診費用和人均住院費用的影響程度。

1.2.2 結構變動度分析

結構變動度可以對不同時期的數據進行比較分析,是一種處理動態數據的分析方法,最早被應用于經濟學領域中居民消費結構的分析,現已逐漸被應用于醫療費用的研究中,在衛生決策、醫療衛生體制改革方面有很好的使用價值和意義[7]。結構變動度分析方法能更好地呈現事物內部各組成部分的構成變化,定量地揭示事物內部各組成部分結構變化的總體特征。常用的3個指標是:結構變動值、結構變動度、結構變動貢獻率[8,9]。

1.2.2.1 計算結構變動值(Value of Structure Variation, VSA)

結構變動值為各組成部分構成比的期末值與期初值的差額,反映期間各組成部分構成比變動的程度和方向。

1.2.2.2 計算結構變動度(Degree of Structure Variation, DSA)

結構變動度是結構變動值(VSA)的絕對值的總和,可以反映內部各組成部分在該時期的綜合變動狀況。計算公式為和其值在0%~100%波動,波動值越大,說明該期間結構波動程度越大。

1.2.2.3 計算結構變動貢獻率

結構變動貢獻率是結構變動值(VSA)的絕對值與結構變動度(DSV)的比值。門診和住院的各明細費用的結構貢獻率計算公式分別為結構變動貢獻率和結構變動貢獻率分別反映的是門診和住院各單項費用的構成比對總費用結構變動程度影響的大小。

2 結果與分析

2.1 基本情況

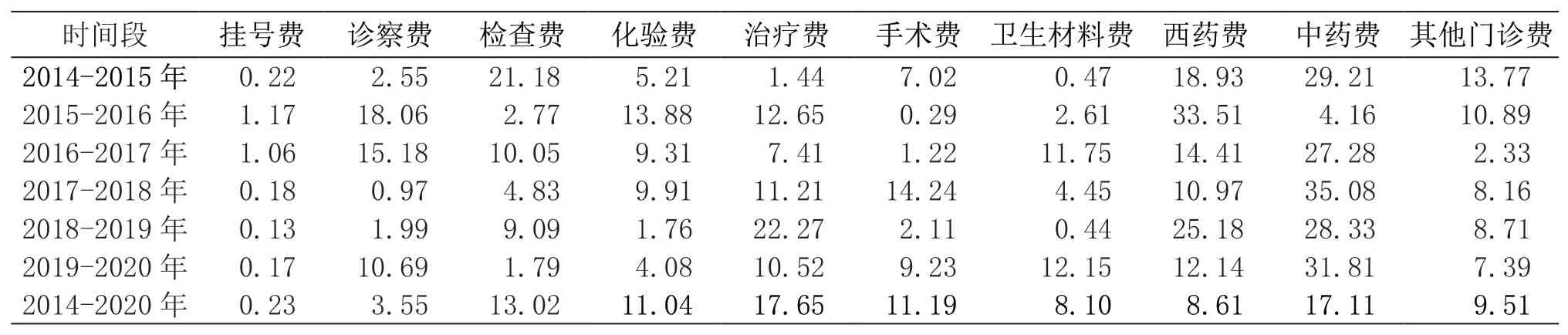

該公立醫院2014-2020年次均門診費用基本情況見表1。該公立醫院的次均門診費用從2014年的273.24元增長到2016年的326.19元,增長了19.38%。2017年該醫院實施藥品零差率銷售之后,次均門診費用開始呈現下降趨勢,到2020年已下降到272.39元。從次均門診費用的各項組成來看,掛號費、檢查費、化驗費2014-2020年波動下降,尤其是從2017年之后,下降趨勢明顯。診察費、治療費、手術費基本呈現上升趨勢,其中治療費除2017年回落了6.19%外,其余年份均為上升狀態,趨勢十分明顯。衛生材料費和其他門診費用波動上升,變動趨勢接近,衛生材料費在2016年最低,為1.65元,到2020年已經上升到5.83元。西藥費用由2016年的45.31元降為2017年的39.44元,下降趨勢明顯,其余年份變化不大;中藥費用從2016年起,除2018年有稍微回升外,其余年份均在下降,從2016年的178.11元下降到2020年的134.93元,趨勢十分明顯;藥品費用(西藥費與中藥費之和)趨勢和中藥費用趨勢一致,均是從2016年起出現明顯的下降趨勢。次均門診費用構成比中,掛號費和檢查費占比除2016年有些增加外,其余年份均是減少。化驗費占比則是逐年減少。診察費占比規律不明顯,總體波動不大,均值保持在占比1.96%。治療費、手術費和其他門診費占比基本呈現遞增狀態。衛生材料費占比在2014-2016年為遞減狀態,但從2016年之后逐步遞增。西藥費占比是除2018年和2019年有些回升外,其余年份均是減少,呈現波動下降趨勢;中藥費占比2014-2017年是遞增趨勢,從2017年后是遞減趨勢;藥品費用占比總體呈現出下降趨勢。

表1 2014-2020年次均門診費用明細及構成

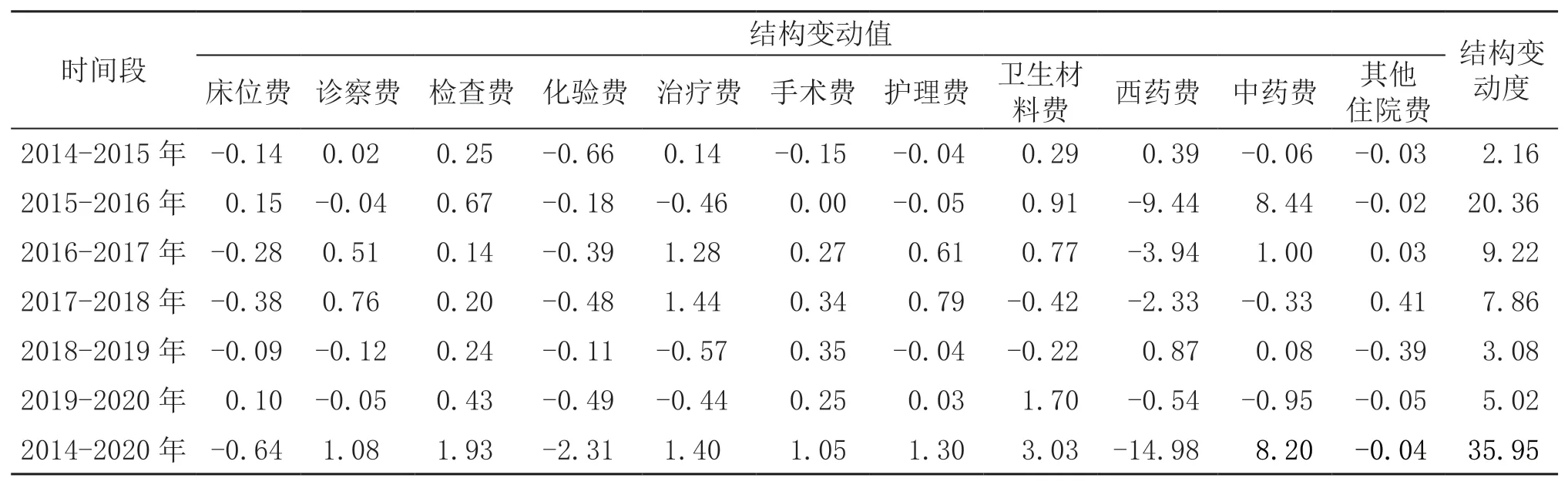

該公立醫院2014-2020年人均住院費用基本情況見表2。人均住院費用除2019年下降了4.06%外,其余年份均在上升,呈現出上升趨勢。從人均住院費用的各項組成來看,床位費除2016年和2020年有些回升外,其余年份均在下降,總體呈現下降趨勢。診查費、治療費和護理費是除2016年和2019年有些下降外,其余年份均在上升,總體呈現出基本一致的上升趨勢。手術費是除2015年出現下降情況外,其余年份全是上升狀態。檢查費用除2019年下降了31.11元(1.98%)外,其余年份均在上升。化驗費用由2014年的1731.09元上升到2020年的1733.34元,上升了2.25元,總體變化不大。衛生材料費2018-2019年有所下降,但是2020年又開始上升,總體還是上升趨勢。其他住院費用除2018年出現了較大波動,其余年份變化不大。西藥費2016年大幅度下降,2020年出現回升,總體呈下降趨勢;中藥費2016年大幅度上升,之后波動幅度變緩,2018年和2019年出現下降,總體是上升趨勢;藥品費(西藥費和中藥費之和)總體波動不大,由2014年的5899.75元上升到2020年的6073.86元,上升了174.11元(2.95%)。人均住院費用構成比中,床位費占比波動幅度不大,總體是下降趨勢。化驗費占比是逐年減少。檢查費占比逐年增加。診察費和治療費占比變化趨勢一致,總體是波動上升趨勢。手術費和護理費占比變化趨勢基本一致,2014-2016年是逐年減少,從2017年之后基本是逐年增加。衛生材料費占比除2018年和2019年相對減少外,其余年份均在增加,呈現出波動上升趨勢。西藥費占比2016年急劇下降,之后波動變緩,總體呈現遞減趨勢;中藥費占比2016年急劇增長,之后波動幅度變緩;藥品費占比總體從2015年起開始呈現下降趨勢。其他住院費用占比2014-2020年總體下降了0.04%,變化不明顯。

表2 2014-2020年人均住院費用明細及構成

2.2 灰色關聯分析

2014-2020年該醫院次均門診費用構成中,按關聯度排序,詳細情況見表3所示。排在前3位的依次是中藥費、西藥費和診查費,手術費的關聯度最小。2014-2020年該醫院人均住院費用構成中,治療費、化驗費和檢查費的關聯度排在前3位,診察費的關聯度最小。顯然,在門診費用中,藥品費是主要影響因素,在住院費用中,治療費影響最大,化驗檢查費次之。

表3 次均門診費用、人均住院費用關聯度

2.3 結構變動度分析

2014-2020年,該醫院的次均門診費用的結構變動情況見表4。2014-2020年該醫院的次均結構變動度為18.77%,年均結構變動度為3.13。其中2019-2020年結構變動度最大,為7.7%;2015-2016年結構變動度最小,為3.30%。治療費和中藥費結構變動度最大,掛號費和診查費的結構變動度最小。該醫院的人均住院費用的結構變動情況見表5。2014-2020年該醫院的人均住院費用結構變動度為35.95%,年均結構變動度為5.99%,高于次均門診費用的年均結構變動度。其中,2015-2016年結構變動度最大,為20.36%;2014-2015年結構變動度最小,為2.16%。西藥費和中藥費結構變動度最大,其他住院費用和床位費結構變動度最小。

表4 2014-2020年次均門診費用結構變動值及變動度 單位:%

表5 2014-2020年人均住院費用結構變動值及變動度 單位:%

2014-2020年次均門診費用結構變動貢獻率情況見表6,治療費占比變動對次均門診費用的結構變動度貢獻率最高,為17.65%,排序第二和第三的是中藥費和檢查費占比,貢獻率分別是17.11%和13.02%,三者累計貢獻率為47.78%,表明2014-2020年次均門診費用結構變動的主要影響項目是治療費、中藥費和檢查費。掛號費的貢獻率最小,為0.23%,不及1%。2014-2015年貢獻率最大和最小的分別是中藥費和掛號費,2015-2016年貢獻率最大和最小的分別是西藥費和手術費,后續4個期間貢獻率最大和最小的均是中藥費和掛號費。2014-2020年人均住院費用結構變動貢獻率情況見表7,西藥費占比變動對人均住院費用的結構變動貢獻率最高,達到41.68%,中藥費和衛生材料費占比分別排第二和第三,貢獻率為22.80%和8.43%,三者累計貢獻率為72.91%,表明2014-2020年人均住院費用的主要影響項目是藥品費和衛生材料費。其他住院費用的貢獻率最小,為0.11%,不及1%。2014-2015年貢獻率最大和最小的分別是化驗費和診查費,2015-2019年這4個期間貢獻率最大的均是西藥費,貢獻率最小的分別是手術費、其他住院費用、檢查費和護理費,2019-2020年貢獻率最大和最小的分別是衛生材料費和護理費。

表6 2014-2020年次均門診費用結構變動貢獻率 單位:%

表7 2014-2020年人均住院費用結構變動貢獻率 單位:%

3 討論與建議

3.1 取消藥品加成初見成效,但需要進一步深化改革

該醫院次均門診費用在2014-2020年得到了控制,從2017年該醫院取消藥品加成后開始呈現下降趨勢。人均住院費用從2017年取消藥品加成后增長速度變緩,2019年相對下降,但2020年又開始反彈,取消藥品加成政策在人均住院費用方面取得了階段性成果。單獨就西藥費而言,次均門診西藥費由2016年的45.31元下降到2017年的39.44元,下降顯著,但之后又出現反彈。人均住院西藥費從2016年河南省制定控制公立醫院醫療費用不合理增長實施方案之后就開始出現下降趨勢,從2015年的4984.29元下降到2020年的3494.55元。從灰色關聯度的分析結果看,西藥費于次均門診費用來說是排序第二的重要影響因素,于人均住院費用來看影響不是很大。從結構變動度分析看,西藥費占比在次均門診費用中結構變動度不是十分顯著,變動方向不確定,結構貢獻率也不大,于人均住院費用中結構變動度最大,呈負向變動趨勢,結構貢獻率最大。由此分析得到,該醫院實施控費政策后,患者的醫藥負擔有所緩解,尤其是取消藥品加成政策在住院藥品費用方面,效果顯著。取消藥品加成是破除“以藥補醫”的切入點和突破口,為保持醫院的公益性,還要持續地引導和激勵醫務人員的診療行為,重點提高臨床醫生的控費意識,激發臨床一線人員的控費主動性,及時糾正不合理、不規范的診療收費行為[10],切實減輕群眾醫療負擔。

3.2 關注檢查費和衛生材料費,優化費用結構,避免出現費用轉移

該醫院次均門診檢查費用在2014-2020年波動下降,從2017年該醫院取消藥品加成后下降趨勢明顯,人均住院檢查費用在2014-2020年是明顯上升趨勢。從灰色關聯度分析來看,檢查費與次均門診費用關聯度不大,與人均住院費用關聯度較大。檢查費占比在次均門診費用結構中從2016年之后均負向變動,在人均住院費用結構中是正向變動,結構變動貢獻率均不顯著。

該醫院次均門診衛生材料費用在2014-2020年波動上升,人均住院衛生材料費在2017-2019年呈下降趨勢,之后開始反彈,總體上是上升趨勢。從結構變動度分析中看,衛生材料費占比在次均門診費用結構中從2016年之后正向變動,結構貢獻率不大。在人均住院費用結構中,除2017-2019年是負向變動外,其余均是正向變動,結構變動貢獻率較大。

根據上述分析進一步說明該院“以藥養醫”得到一定程度的改善。該公立醫院醫療服務價格調整實行的是“總量控制、結構調整、有升有降、逐步到位”的運行機制,要警惕醫院通過增加檢查收入、衛生材料收入來保持盈虧平衡的情況。該醫院要加強耗材管控,提高醫用耗材的購置集中度,減少中間環節,降低采購成本,注重醫用耗材的合理使用[11],提升醫務人員的節約意識。隨著患者的維權意識不斷增強,醫務人員為了避免不必要的醫療糾紛,一般會要求患者做檢查,根據檢查結果做出相應的診療行為,建議醫院注重醫師的臨床技能培訓,逐步修正醫師對檢查的依賴[12]。尤其是在住院費用中,徹底打破依賴檢查費的診療模式需要進一步完善配套政策。

3.3 提高醫療技術服務類項目收費標準,充分調動醫務人員工作積極性

2014-2020年,該醫院診療費、治療費、手術費和護理費無論是在次均門診費用中還是在人均住院費用中基本呈現上升趨勢。診察費與次均門診費用關聯度較高,治療費和手術費關聯度不大。治療費與人均住院費用的關聯度較高,手術費、護理費和診察費關聯度不大。在次均門診費用結構變動中,治療費占比從2015年之后正向變動,結構變動貢獻率最大;手術費占比均為正向變動,結構變動貢獻率較大。在人均住院費用結構變動中,手術費占比從2015年之后正向變動,診察費、治療費、護理費占比變動方向不定,四項明細費用累計貢獻率為13.41%,貢獻率較小。總體上,診察費、治療費、手術費和護理費占比在次均門診費用和人均住院費用中均為上升趨勢。由此說明,該醫院醫務人員的技術勞動價值在逐步提升,是控制醫療費用不合理增長的利好消息。但是要進一步調動醫務人員工作積極性,可以適當提高能夠合理體現醫務人員技術勞務價值的醫療服務項目收費標準,加快完善城市公立醫院對醫務人員的激勵機制[13],開拓符合醫療行業特點的薪酬制度,健全醫務人員績效考核制度,切斷醫務人員與藥品、耗材等利益聯系,充分發揮醫務人員的主體作用,促進醫院的良性運行。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

第一財經(2021年6期)2021-06-10 13:19:08

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

Coco薇(2017年9期)2017-09-07 21:23:49

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

中國衛生(2015年7期)2015-11-08 11:09:38

現代企業(2015年9期)2015-02-28 18:56:50

汽車科技(2015年1期)2015-02-28 12:14:44