金融科技影響居民消費增長的空間結構研究

2021-07-27 11:18:44鄧宇軒廣東工業大學華立學院

財會學習 2021年21期

鄧宇軒 廣東工業大學華立學院

引言

隨著我國經濟增長步入高質量發展階段,被稱為拉動經濟增長“三駕馬車”的投資與出口的邊際效率逐步下降,并且其結構性矛盾日益突出,大力拉動消費促進經濟增長已經成為現階段的關鍵所在。與此同時,由于世界范圍內的經濟不平衡所導致的逆全球化浪潮愈發嚴峻,加之新冠肺炎疫情使得國外需求大幅下降,使得中國必須努力形成國內大循環為主、國內國際雙循環相互促進的新發展格局,其重要環節之一就是促進并形成強大的國內市場,充分釋放內需潛力,充分發揮消費對經濟增長的拉動作用。因此,本文的研究具有重要的現實意義。

近年來,我國互聯網行業發展迅速,大數據,人工智能等技術得到了長足的發展并被廣泛應用,數字經濟也經歷了前所未有的高速發展,金融科技應運而生,并成為國內外學者的研究熱點。一方面,金融科技有效增強了金融服務實體經濟的能力,降低了企業的融資成本,提高了企業利潤,為提高居民工資待遇創造了良好的條件。另一方面,金融科技的內生資源優化屬性為創新驅動提供了經濟高質量發展的動力,在傳統資源要素邊際驅動力下滑的背景下,為經濟發展提供了新的發展引擎。但是,金融科技在當前仍然屬于新生事物,其在經濟高質量發展的新時代下,對居民消費增長的實際效果并沒有得到全面的驗證。由現實情況來看,居民既是勞動要素的提供者,也是產品的消費者,其居住地與工作地往往不在同一個區域,存在較為顯著的流動性,因此居民消費并不固定于某個區域。這意味著忽略空間相關性的傳統計量模型并不能有效表達真實的經濟情況,考察空間上的居民消費相關性,也是提升居民消費的關鍵因素。

一、文獻綜述

傳統消費理論主要從跨期消費平滑角度對消費行為進行研究,但在現實情況中,傳統消費模型的平滑條件并不能完全符合居民的真實情況(熊偉,2014)。這其中主要原因是借貸市場的殘缺導致居民無法按照最優決策進行消費,進而產生了流動性約束理論(Ljungqvist,2000)。為了解釋流動性約束帶來的居民消費困境,預防性儲蓄理論提出居民不愿意消費的重要原因是對未來收入和支出的不確定性(Kazarosian,1997)。在此基礎上,許多學者對預防性儲蓄進行了理論探討。而針對我國的高儲蓄現象,現有研究大多數也從預防性儲蓄角度來加以解釋(萬廣華等,2001)。

金融發展改善資源配置結構,有效緩解了居民流動性約束,使得居民可以不受金融中介的約束,進而利用金融市場平滑跨期消費,有效增加了消費需求(樊綱,王小魯,2004)。金融科技通過大數據、區塊鏈等技術,與傳統金融相結合,可知其對居民消費有顯著影響(洪鐵松,2021;馬駿,孟海波,邵丹青,朱亞珊,2021)。遺憾的是,國內外探討金融科技對促進居民消費增長的文獻較少。現有文獻僅從宏觀層面探討金融科技或者數字金融對經濟發展、企業創新的影響,并且沒有探討居民的區域流動所帶來的消費在空間上的非均衡發展。

因此,關于科技金融與居民消費之間的關系值得進一步發掘和研究。更為重要的是,以往文獻并沒有關注到居民流動所帶來的區域間對消費的競爭。各地區為了吸引居民消費,各區域均大力發展以綜合體為代表的消費中心以吸引各地消費者前來消費,進而產生的空間相關性不能被忽視,否則不利于全面刻畫當前背景下居民消費的空間特征,進而掩蓋一系列影響。針對以往研究的不足,本文緊密結合居民消費的空間相關效應,采用空間計量模型,采用城市面板數據分析金融科技影響居民消費的空間結構,將空間相關性納入計量模型,考察金融科技對居民消費的空間影響,具有十分重要的學術價值。

本文的創新之處在于以下兩點。

第一,以往研究大多從傳統金融促進消費的理論出發,沒有涉及金融科技的內容,也忽略了空間相關性。本文在金融科技快速發展的背景下,采用空間計量模型考察金融科技對居民消費影響,明確了金融科技助推居民消費的實證依據。

第二,以往研究大多采用省級面板數據,這會使得研究結果過于粗略。本文采用城市面板數據,較為精確地刻畫了金融科技促進居民消費的真實情況,使得本文的發現和結論更加可靠。

二、研究設計

(一)空間計量模型

考慮到傳統計量模型并沒有將空間效應納入考察范圍,并不能完全符合實際情況,因此本文將空間相關性納入考察范圍。金融科技影響居民消費增長的空間結構一般可采用空間滯后模型(SAR)、空間誤差模型(SEM)及空間杜賓模型(SDM)。其中SAR模型的空間相關性主要由被解釋變量的空間滯后項表達,其數學表達式為:

上式中,α為截距項(常數項),ρ為空間相關系數,度量相鄰地區被解釋變量的空間相關程度;Wij為空間權重矩陣,yit為被解釋變量,指的是第i個地區在第t個年度的觀測值;Xit為控制變量組;β為控制變量系數。SEM模型主要通過誤差項來表達空間相關性,其數學表達式為:

上式中,λ為空間相關系數,表示相鄰地區被解釋變量誤差沖擊的空間相關程度。綜合SAR與SEM模型的則是SDM模型,其數學表達式為:

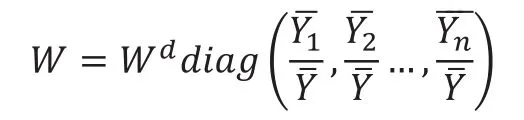

本文參照鄒薇(2015)的方法,采用經濟距離權重矩陣,其表達式如下:

其中Wd為地區i與地區j之間的地理距離平方項的倒數。表示觀測期內地區i的國內生產總值的均值,為全國所有地區的國內生產總值均值。

(二)數據選擇

本文聚焦金融科技與居民消費的實證關系,被解釋變量采用居民消費水平表示。核心解釋變量為金融科技發展水平,采用北京大學數字普惠金融總指數表示。控制變量分別選取社會保障層面(每萬人醫療床位)、收入水平(職工平均工資)、經濟增長(GDP增長率)來分別表示。選取全國284個城市2011年至2018年的面板數據,數據來源于北京大學數字金融研究中心及wind數據庫。

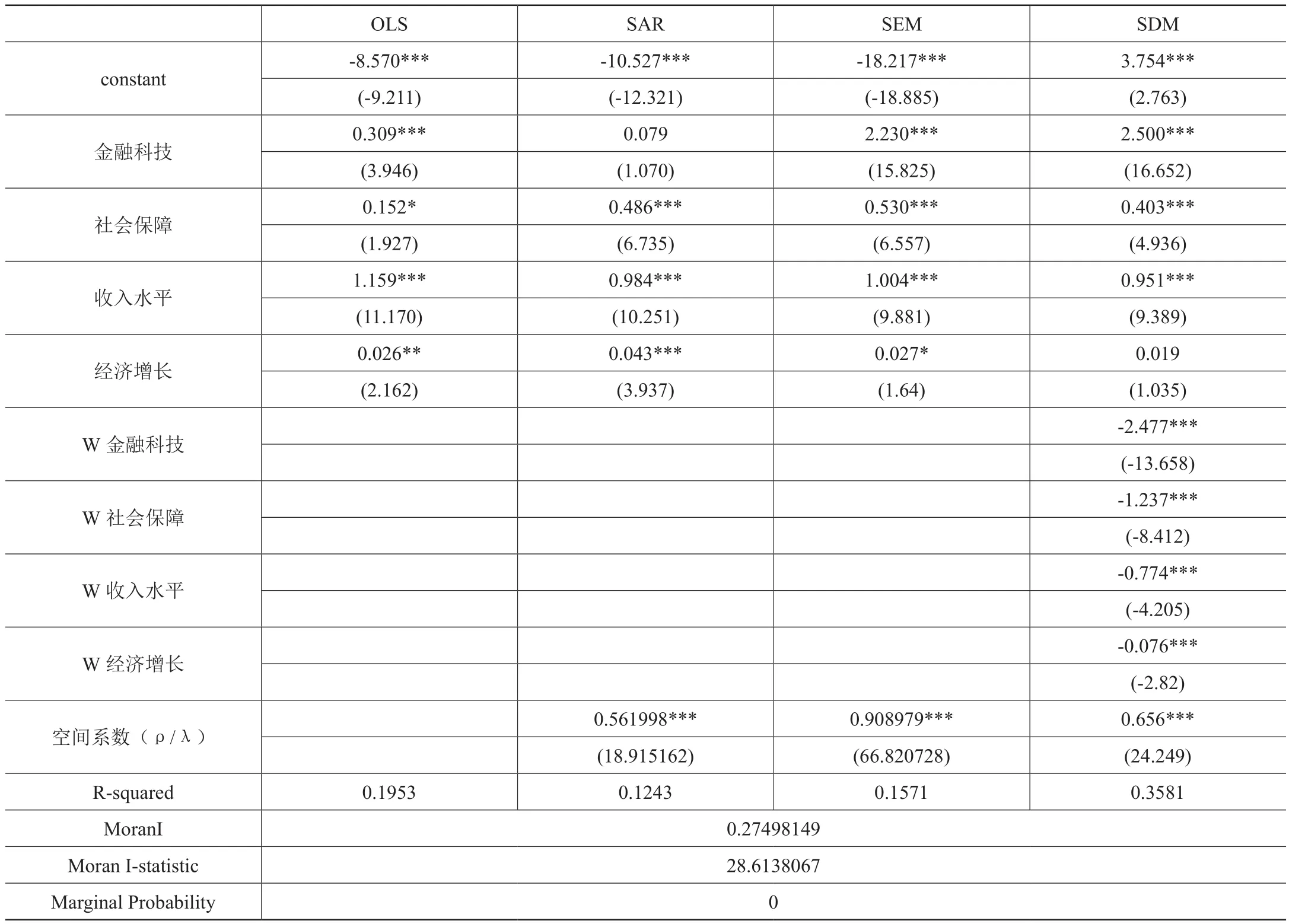

三、實證結果及解釋

由表1可知,傳統 OLS 模型、SAR 模型及SEM 模型的可決系數(R-squared)分別為0.1953,0.1243及0.1571,SDM模型的可決系數達到了0.3581,且空間相關系數達到了0.656,表明消費水平存在顯著的空間相關性,并且MoranI系數通過了1%的顯著性檢驗,表明SDM模型是最能反映真實情況的模型。金融科技的回歸系數顯著為正,表明金融科技顯著促進了居民消費增長。社會保障及收入水平也都顯著為正。本文認為,一方面,金融科技是金融與科技的結合體,能夠有效分配資源,讓那些受到金融中介約束的消費者可以利用互聯網、大數據、區塊鏈等技術獲得金融資源,實現消費的跨期平滑,進而釋放消費需求,有效緩解了流動性約束。另一方面,金融科技弱化了傳統金融中介的作用,促進了金融資源的區域流動,各區域不僅能使用本地區金融資源而且能使用外地區金融資源。因此,金融科技不僅有效促進居民消費增長,而且產生了空間溢出效應,促進了區域間居民消費增長。但是,W金融科技、W社會保障、W收入水平、W經濟增長均顯著為負,表明周邊地區的金融科技、社會保障、收入水平及經濟增長抑制了本地區的居民消費增長。這是由于各地區之間存在競爭關系,不僅希望本地區居民就地消費,而且還要爭取周邊地區居民到本地區消費,從而使得周邊地區的解釋變量系數顯著為負。

表1 金融科技影響居民消費增長空間計量模型回歸結果

結語

本文采用空間計量模型,使用2011年至2018年的城市面板數據,實證分析了金融科技影響居民消費增長的空間結構。研究發現,居民消費增長存在顯著的空間相關性,且本地金融科技能顯著促進居民消費增長。金融科技的發展弱化傳統金融中介的影響,平滑了居民跨期消費障礙。但是由于區域間存在經濟競爭,導致金融科技的發展對周邊地區的居民消費形成競爭效。

本文的政策啟示為:首先,金融科技發展能顯著促進居民消費,因此要持續大力發展金融科技。其次,在推進金融科技發展的過程中,要均衡各地區消費增長,破除居民流動的障礙,減少各城市的區域分割屬性,更好地促進金融科技對全國居民消費的全面提振,有效提升內需拉動經濟高質量發展。再次,大力發展多中心消費集聚地,避免單一城市消費中心帶來的區域競爭現象,有利于緩解居民消費的空間溢出,也有利于緩解城市消費中心所帶來的交通擁堵,環境污染等問題。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

光學精密工程(2016年6期)2016-11-07 09:07:19

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10