債務杠桿對企業全要素生產率的影響及作用機制

2021-07-29 04:04:30胡海峰宋肖肖張超

貴州財經大學學報 2021年3期

胡海峰 宋肖肖 張超

摘要:基于2007~2019年中國上市公司數據,通過構建中介效應模型,研究債務杠桿對企業全要素生產率的影響關系及作用機制。研究表明:企業債務杠桿在總體上對TFP具有顯著的負向影響,但短期杠桿較長期杠桿對TFP的傷害更大;企業債務杠桿主要通過增加財務成本、降低資本利用效率和勞動使用效率對企業未來的TFP產生不利影響;大規模企業、國有企業以及高融資約束企業受到債務杠桿的影響程度更大。

關鍵詞:企業債務杠桿;全要素生產率;財務成本;資本利用效率;勞動使用效率

文章編號:2095-5960(2021)03-0062-12;中圖分類號:F832;文獻標識碼:A

黨的十九大報告提出:“我國經濟已由高速增長階段轉向高質量發展階段”。高質量發展是對我國經濟長期增長可持續的要求,強調了從科技進步到提高全要素生產率的改革實現路徑,其核心就是要提高全要素生產率在長期增長中的作用,逐漸形成創新驅動的發展動力。實現高質量發展必須要建立與之相匹配的金融制度和結構安排以平衡企業的資金需求和風險分擔。在我國現有的以銀行為主導的融資體系下,債務型融資一直在社會融資規模中占主導地位,企業主要通過銀行信貸獲取資金并投入經營和投資活動中,客觀上促進了資本形成和創新活動。但在“債務—投資”驅動的增長模式下,中國非金融企業的債務規模也不斷攀升,企業的債務風險問題已經引起了中央決策層的高度重視。關于債務杠桿的研究對于企業長期發展具有重要意義,而企業的長期可持續發展是實現中國高質量發展的必然要求。

企業全要素生產率(TFP)是衡量企業長期可持續發展的關鍵,但目前關于企業債務杠桿與TFP關系仍然沒有達成一致的結論。債務杠桿對企業TFP的影響最早可追溯到融資優序理論,即企業偏好不同的融資結構,企業外部融資可以通過增加企業在創新及研發活動方面的投資進而促進企業生產率的提升。[1]Ayyagari等通過對47個發展中國家企業的研究發現,獲得外部融資與企業創新存在正向關系,且使用外部資金與私營企業的更大創新有顯著關系,但在國有企業中這種正向關系卻并不顯著。[2]Butler & Cornaggia利用美國農業方面的數據,研究發現外部融資渠道對生產率具有正向影響。[3]Girma & Vencappa以印度的工業企業數據為基礎,分析了外部融資的結構對企業TFP的影響,發現銀行貸款對企業TFP影響最大。[4]Gomis & Khatiwada利用1986~2014年100多個國家企業的微觀數據進行了研究,發現企業杠桿率與生產率呈正相關,且杠桿率對生產率的影響是邊際遞減的,在控制了國家的經濟金融發展水平后,一國的總杠桿對企業生產率具有負向影響。[5]Levine & Warusawitharana利用外生TFP部分解決了反對反向因果關系的干擾,其研究發現企業債務增長與企業生產率增長之間存在很強的正相關關系[6]。

債務雖然會對企業TFP有正向影響,但杠桿水平超過一定的水平后可能會不利于企業TFP的增長。Kiyotaki & Moore展示了企業杠桿率的增加如何導致更高的違約概率,促使企業外部融資成本上升,并降低投資和產出。[7]Coricelli等在對中東歐國家樣本公司的分析中發現企業杠桿和TFP之間的關系存在一個門檻效應,在賬面杠桿達到臨界閾值之前,企業杠桿的增加會對TFP有顯著的正向效應,而超過臨界閾值之后,杠桿的持續上升就會降低TFP的增長。[8]這一結果表明存在一種最優杠桿率,對于杠桿率過低的公司來說,增加杠桿率會帶來生產率的提升。羅來軍等利用中國工業企業統計數據,研究企業債務對經濟發展的影響,發現企業債務對研發投入、全要素生產率和企業規模的影響皆存在顯著的非線性U型關系。[9]胡育蓉等研究發現企業杠桿率與全要素生產率之間存在“倒U型”關系,當企業杠桿率低于閾值水平時,杠桿的運用能夠顯著促進全要素生產率的提升,但是當企業杠桿率高于閾值水平時,會對全要素生產率提升產生不利影響。[10]

從債務期限結構看,Zeitun & Tian的研究認為短期債務對企業績效會起到積極作用。[11]馬如飛和王艷基于上市公司數據的分析,發現當企業不存在流動性風險時,縮短債務期限結構能夠有效地促進企業投資,然而如果考慮流動性風險的影響,縮短債務期限結構對企業投資的影響效果將因為流動性風險的存在而減弱,此時降低杠桿更能夠緩解企業投資不足的問題。[12]Converse對杠桿的結構研究表明,當企業通過短期借款為長期項目提供融資而陷入期限錯配時,對未來財務狀況的更大不確定性會減少對長期項目的投資,導致投資和產出下降,并導致內生的TFP下降。[13]胡育蓉等杠桿結構角度的研究表明:短期企業杠桿率對全要素生產率有顯著負向影響,中長期企業杠桿率卻對全要素生產率有顯著正向影響。[10]

目前關于債務杠桿與企業TFP的研究仍然存在以下不足:1.債務杠桿與企業TFP之間的線性關系仍然沒有達成一致,債務杠桿對TFP既有正向影響也有負向影響。2.債務杠桿與企業TFP之間的非線性關系也沒有確定,如Coricelli等和胡育蓉等發現債務杠桿與企業TFP之間存在顯著的“倒U型”關系[8,10],但羅來軍等卻發現債務杠桿與企業TFP存在顯著的“U型”關系[9]。3.缺乏債務杠桿與企業TFP之間的關系機制研究,債務杠桿與TFP之間的關系可能和背后復雜的影響機制有關系。由此本文提出以下問題:在整體上企業債務杠桿到底與企業全要素生產率之間存在著怎樣的作用關系?不同期限結構的杠桿對全要素生產率的影響是否有不同?更進一步,企業的債務杠桿又是通過何種傳導作用機制對全要素生產率產生影響的?這種影響機制是否會因企業特征的不同而發生改變?本文試圖回答以上問題,以對債務杠桿與企業長期發展之間的爭論提供一定的經驗證據。

一、理論分析和假設提出

本文認為債務杠桿與企業TFP之間的關系之所以沒有定論,可能是因為債務杠桿與TFP之間復雜的影響機制。因此,本文基于債務杠桿的性質和企業TFP的影響因素兩個角度,重點闡述債務杠桿可能影響企業TFP的作用機制。首先,債務杠桿的本質是企業必須承擔償還債務的義務,具有償本付息的硬約束,這會直接影響企業后續的資本配置和經營策略等行為,對企業TFP產生影響。其次,TFP指標反映的是超出企業資本和勞動力投入所能解釋的增加值的增加部分,TFP的增加表明企業在保持要素投入不變的情況下實現了更多的增加值,企業TFP的增長可能有無數的原因,包括提高資本的利用效率和雇傭工人的使用效率等渠道[6],如果債務杠桿對企業TFP產生影響,則會體現在資本利用效率和勞動使用效率這兩個企業TFP的重要組成部分上。

(一)債務杠桿與財務成本

使用債務融資的財務成本和破產成本可能是巨大的,包括與破產談判爭端有關的交易費用以及花費的管理時間等直接成本,也包括銷售損失、利潤損失以及公司可能無法獲得信貸或發行證券等方面的間接成本,比如破產風險的提升會影響企業的信譽,投資者擔心企業破產而減少對其投資,消費者也因擔心企業為其產品持續服務的能力而減少產品購買。為了避免破產帶來的巨大損失,企業的決策者們會避免不確定性較大的高效率投資而采取一種風險更低的持續經營策略,以維持高現金盈利業務。

苗妙等研究也表明固定資產投資風險小、見效快,同時擔保價值高,更易獲得銀行的貸款,這會導致企業更可能利用債務融資投資于固定資產,從而進一步導致固定資產資本利用效率的下降。[14]另一方面,從企業內部來看,較高的債務杠桿加劇了企業未來的融資約束,企業為應對高企的債務壓力也不得不減少生產與投資支出,從而加劇企業創新激勵扭曲[15],不利于企業生產效率提升。

由此,本文提出假設1:

H1:債務杠桿通過增加企業財務成本,直接對企業未來TFP產生不利影響。

(二)債務杠桿與資本利用效率

一方面,企業股東和管理層之間的代理問題會造成企業過度投資,管理層出于個人財富、職位安全等的考慮,會進行旨在提升其聲譽的短期性行為,這使得他們更注重提高企業經營水平的投資活動,而減少對生產率有利的創新活動的投入,因為創新活動的失敗會使它們面臨聲譽危機,甚至被辭退的風險。另一方面,管理層的任期較短,高生產效率項目投資的長周期性使得管理層的激勵不足,尤其在高杠桿條件下,企業當期的現金流安全是管理層考慮的首要問題,管理層更容易放棄收益前景好但成本較高、周期較長的研發創新活動,而偏好成本較低、收益較快的項目,進而抑制企業TFP的增長。

另外,研發投資作為提高企業TFP的主要方式,具有較大的沉沒成本以及產出具有不確定性,而債務融資需要穩定的現金流支撐。隨著債務杠桿的提升,企業還本付息的硬約束加大了企業的財務風險,企業將會減少具有高風險的研發投資,而將注意力轉移到產生現金流以償還債務上。債務融資方式本身具有的還本付息的特質不利于企業從事創新活動,債務融資促使企業更多地投資于風險較低的固定資產,而減少知識導向的研發投資。

由此,本文提出假設2:

H2:債務杠桿通過增加企業的財務風險和破產成本,降低了企業資本利用效率,進而對企業未來TFP產生不利影響。

(三)債務杠桿與勞動使用效率

企業債務水平的上升增加了相應的財務風險和破產風險,這會提高企業和員工在人力資本投資方面的破產成本,進而抑制勞動生產效率。一方面,隨著債務比率的上升,企業迫于償本付息的財務壓力可能會削減員工培訓等相關的人力資本投入。另一方面,員工自身也會根據企業財務狀況等信息預期企業破產可能性,如果企業破產風險上升,會造成員工不愿意進行相關的人力資本投入,如減少自身對與企業業務有關的人力資本投入、懶于參與企業相關技能培訓以及從企業辭職等行為。這些行為都會造成企業勞動使用效率的下降,對企業未來的TFP增長造成不利影響。進一步地,研發支出的很大一部分被用于科學家和工程師的薪酬,他們努力創造了一種無形資產,產生了公司的“知識庫”,未來幾年的利潤將從“知識庫”中產生,這種“知識庫”是隱性的,它根植于公司員工的人力資本中,因此,如果這些研發人員減少對企業相關業務的人力資本投入,或者離開,或者被解雇,這些資源也將會丟失,造成勞動生產效率的大幅度下降,從而對企業未來生產率造成傷害。

由此,本文提出假設3:

H3:債務杠桿通過增加企業的財務風險和破產成本,降低了企業勞動使用效率,進而對企業未來TFP產生不利影響。

基于以上理論分析,債務杠桿的提高會直接增加企業的財務成本,進而影響企業的資本利用效率和勞動使用效率,對企業未來TFP產生不利影響。由此,提出假設4:

H4:債務杠桿的提高會對企業未來TFP產生負向影響。

二、研究設計

(一)計量模型

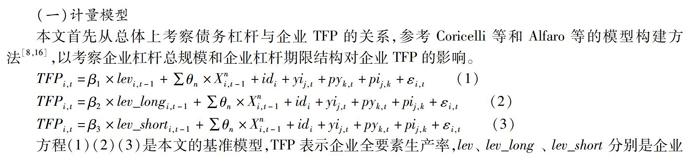

本文首先從總體上考察債務杠桿與企業TFP的關系,參考Coricelli等和Alfaro等的模型構建方法[8,16],以考察企業杠桿總規模和企業杠桿期限結構對企業TFP的影響。

方程(1)(2)(3)是本文的基準模型,TFP表示企業全要素生產率,lev、 lev_long 、 lev_short 分別是企業杠桿總水平、企業長期杠桿以及企業短期杠桿,其中 i、t分別是企業個體和年份;Xn表示企業層面的控制變量集,本文取所有解釋變量的滯后一期,以考察企業債務杠桿對企業未來TFP的影響。idi代表個體固定效應;yij,t代表行業和年份的交互固定效應,以控制行業層面的特征隨時間動態調整的影響;pyk,t代表省份和年份的交叉固定效應,以控制省份層面的特征隨時間動態調整的影響;pij,k代表行業和省份的交互固定效應,中國特有的省級產業政策會導致每個地方政府對不同行業的支持力度可能存在較大差異[17],pij,k可以控制不同省份對不同行業的扶持力度的差異;εi,t代表模型的誤差項。

(二)變量選取和指標構建

1.被解釋變量。本文的核心被解釋變量是全要素生產率(TFP)。TFP的測算方法包括OP方法和LP方法[18,19],后來Wooldridge(此后簡稱WRDG)和Ackerberg等[20,21](此后簡稱ACF)提出了計量經濟學方面的改進,以減少潛在的識別問題并確保穩健的標準誤差。本文在基準回歸模型中采用LP方法,在穩健性檢驗中分別采取OP、WRDG和ACF方法進行檢驗。LP方法具體估計模型如公式(4)所示:

其中,i和t分別表示企業和年份,vait、Kit和Lit分別是企業增加值、資本投入和勞動投入,ωit是要估計的未被觀測的生產率,εit是特質性沖擊。參考林毅夫等[22]、胡海峰等[23]的研究,企業增加值的計算方法如下:企業增加值=固定資產折舊+稅費支出+職工薪酬+營業利潤,資本投入采用固定資產的凈值衡量,勞動投入用企業員工數量衡量。本文采用企業購買商品接受勞務支付的現金作為中間品投入,作為未觀察到的生產率沖擊的代理,在OP方法中采用資本性支出作為企業投資的代理變量。

2.解釋變量。參考Coricelli等以及Demirgü-Kunt等[8,24]關于企業債務的狹義定義,企業債務的計算公式如下:企業債務=期未短期借款+期末長期借款+期末一年到期長期負債+期末應付債券;企業短期=短期借款;企業長期債務=長期借款+應付債券。進一步,本文分別采用企業債務、長期債務和短期債務與總資產的比例作為企業債務杠桿(lev)、長期杠桿(lnlev_long)和短期杠桿(lnlev_short)的代理變量。①①還有一種被國內學者大量使用的方法,使用企業總負債作為企業債務,并使用流動負債和非流動負債衡量短期債務和長期債務[10,15],我們不采用這種方法,因為負債通常還包括外部債務融資之外的其他項目,如應付賬款(與公司如何管理交易有關)、稅項或準備金等會計項目,它們可能與公司外部融資方式無關[24]。

3.控制變量。參考Coricelli等、劉曉光和劉元春以及王玉澤等的研究[8,19,23],本文選擇的控制變量包括企業規模(size)、企業年齡(age)、凈資產報酬率(roe)、存貨周轉率(turnover)、主營收入增長率(growth)、企業性質(ownership)、薪酬差距(wage_gap)、勞動力成本(laborcost)、董事會規模(board_size)、是否二職合一(manager)以及股權集中度(top10)。控制變量的具體定義及度量方法如表 1所示:

(三)數據處理

本文選取中國滬深A股全部市場2007~2019年非金融類上市公司為樣本,數據來自國泰安數據庫。樣本具體處理和篩選過程如下:1.剔除金融行業和公共事業的企業;2.剔除總資產和總負債小于0的觀測值;3.剔除總資產小于固定資產凈額、小于無形資產凈額以及小于流動資產的觀測值;4.剔除總負債小于流動負債、小于非流動負債的觀測值,以及總負債大于總資產的觀測值;5.剔除樣本觀測年數小于4年的觀測值;6.剔除樣本數據中相關變量缺失的上市公司觀測值;7.對所有連續變量進行1%分位和99%分位的winsor處理以解決潛在的異常值影響。

(四)描述性統計

核心變量的統計性描述如表2所示, lp和op對應LP方法和OP方法測算的TFP,均值分別為12.14和13.24,與胡海峰等[23]的測度結果接近。lpacf、opacf和WRDG是使用Wooldridge和Ackerberg等[20,21]的方法測度的TFP結果,均值分別為10.74、10.25和12.05,測度結果符合理論預期。債務杠桿總水平、短期債務杠桿和長期債務杠桿的均值分別為0.19、0.10和0.07,短期杠桿水平的均值要大于長期均值,說明樣本公司里短期債務融資占比較大。

三、實證結果分析

(一)基準回歸

表3給出了我們基準回歸的實證分析結果,為了避免回歸中產生的多重共線性問題,我們采用逐步加入控制變量的方法。模型(1)單獨考察了企業債務杠桿與TFP的關系,lev的系數為-0.62,表明債務杠桿對企業未來TFP產生了顯著負向影響。模型(2)~(7)分別進一步加入高維度的固定效應、企業特質、盈利能力、薪酬體系、治理結構等方面的控制變量,lev的系數仍然在1%的置信水平顯著為負,表明逐步引入控制變量后,債務杠桿與企業TFP的負相關關系并沒有發生改變。以模型(7)為例,lev的估計系數為-0.55,表明在控制其他因素不變時,債務總杠桿上升1個標準差,導致未來企業TFP下降0.087個點位(標準差為0.16),相當于TFP樣本均值的0.72%。本文的結論支持了抑制論觀點,即債務杠桿在整體上會對TFP產生負向影響,符合本文的假設H4。

控制變量的回歸結果表明,規模更大的企業的生產率更高,生存年限越長的企業反而具有更低的生產效率。凈資產報酬率、存貨周轉率和主營收入增長率均與TFP顯著正相關,說明企業盈利能力的提高往往伴隨著企業生產效率的上升。在企業性質方面,國有企業的生產效率平均要比非國有企業的低。本文的控制變量結果與羅來軍等[9]、于新亮等[25]、胡海峰等[23]一致。

表4是杠桿結構的回歸結果,模型(1)~(4)的short_lev系數均顯著為負,模型(5)~(8)的long_lev系數也均在1%的置信水平上顯著為負,但短期債務杠桿比長期債務杠桿對企業TFP的傷害更大,這符合我們的理論預期。Converse對杠桿的結構研究表明當企業通過短期借款為長期項目提供融資而陷入期限錯配時,對未來財務狀況的更大不確定性會減少對長期項目的投資,導致投資和產出下降,并導致內生的TFP下降。[13]胡育蓉等從杠桿結構角度的研究也表明短期企業杠桿率對全要素生產率有顯著負向影響,中長期企業杠桿率卻對全要素生產率有顯著正向影響。[10]短期債務杠桿償債周期短,償本付息的壓力較大,且企業運用短期債務進行長期投資具有較強的期限錯配風險,導致高效率項目投資的減少,并最終對企業未來TFP造成不利影響。而長期債務使企業不用過度擔心債務展期的風險,對企業的資本配置決策影響較小,有利于企業對一些提高生產率的活動進行投資(比如創新項目和員工技能培訓等等),因此,長期債務對企業TFP的傷害較小。

(二)影響機制分析

本文從財務成本、資本使用效率以及勞動使用效率三個渠道研究債務杠桿影響企業TFP增長的傳導機制,并構建中介效應模型,具體如方程(5)-(10)所示:

方程(5)(7)(9)表示企業債務杠桿對中介變量的影響,分別包括財務成本(Financial_costs)、資本利用效率(Fixed_efficient )和勞動使用效率(Labor_efficient )。Financial_costs采用財務費用與主營業務收入的比例衡量,Fixed_efficient 采用企業增加值與固定資產的凈值之比衡量,本文的資本利用效率主要指固定資產資本的利用效率,Labor_efficient采用企業增加值與支付給職工以及為職工支付的現金的比來衡量。方程(6)(8)(10)表示控制債務杠桿后中介變量對企業未來TFP的直接影響(系數γ1、γ2、γ3),也表明控制中介變量后債務杠桿對企業未來TFP的影響(系數α2、α4、α6)。最后,在中介效應分析中本文均加入了與方程(1)同樣的控制變量,并包括行業×年份、行業×省份、年份×省份的交互固定效應。

表5給出了傳導機制分析的估計結果。模型(1)和(2)的企業財務成本對債務杠桿的回歸系數為0.11,企業TFP對財務成本的回歸系數為-1.77,表明債務杠桿顯著提高了企業財務成本,增加了企業還本付息的償債壓力和破產風險,并由此促進了企業投資方式的轉變,最終抑制了企業TFP的增長。杠桿率的上升提高了對利益相關者的風險補償溢價,加重了企業的財務成本,從而惡化企業總體績效。[15]隨著企業財務成本的上升,高負債的公司不僅受到債務積壓問題的影響,減少了它們投資于生產性投資的動機,而且由于需要產生現金流來償還債務,它們的注意力也從提高生產力轉移到償還債務上。[26]Crouzet 也認為債務融資增加了企業的財務脆弱性,隨著企業財務成本的上升,債務杠桿對企業投資取向的扭曲作用可能更加嚴重,進而投資和產出下降,對企業未來的生產率產生不利影響。[27]

企業債務杠桿顯著提高了企業的財務成本,增加了企業的償債壓力和破產風險,這會進一步扭曲企業的資本配置。模型(3)(4)表明,資本利用效率對債務杠桿的回歸系數為-1.87,資本利用效率對TFP的估計系數為0.023,系數均在1%水平上顯著,說明債務杠桿降低了企業的資本利用效率,進而降低了企業TFP的增長。進一步地,模型(5)(6)的勞動使用效率對債務杠桿的回歸系數為-0.96,企業TFP對勞動使用效率的回歸系數為0.11,均達到1%的顯著性水平,說明債務杠桿的提高同樣降低了企業的勞動使用效率,進而妨礙了企業TFP的增長。本文的機制檢驗結果表明債務杠桿的提高通過增加企業財務成本,降低了企業的資本利用效率和勞動使用效率,進而不利于企業TFP的增長,符合本文的假設H1、H2和H3。

(三)異質性分析

大量的研究表明國有企業和私營企業的生產率存在差異,國有企業可能受到了更多的信貸支持,從而造成了過度投資,導致資源利用效率下降。企業性質的回歸結果如表 6所示,模型(1)(2)表明,對于國有企業,債務杠桿水平的上升導致未來TFP的損失更大,而相應的非國有企業的TFP損失較小。國有企業和私營企業的債務杠桿對企業未來TFP的影響存在較大差異,特別是私營企業受到債務杠桿的影響要遠遠小于國有企業,國有企業雖然更容易獲得外部融資,但資本使用存在問題,進而導致全要素生產率受到的影響更大。這也意味著去杠桿不能“一刀切”,需要更為合理的結構性措施。

表 6的模型(3)(4)里,本文采用樣本的主營業務收入的中位數作為分組標準,如果企業的主營業務收入大于其樣本中位數,則取1,反之取0。結果表明大規模的企業受到的生產效率的負向影響更大,小規模企業的生產效率對債務杠桿的敏感度更低,小規模企業可能更加注重生產率提升的項目投資。

模型(5)(6)是按照企業面臨的融資約束程度分組的結果,本文采用SA指數衡量企業融資約束[28],計算方法如下:SA=-0.737×size+0.043×size2-0.040×age,這里的size指企業總資產,并取對數形式,age表示企業建立年限,SA指數越大,企業面臨的融資約束越嚴重。本文將SA指數高于其樣本中位數的樣本劃分為高融資約束組,并取1,反之取0。結果表明,高融資約束企業受到企業杠桿的影響更大,較高的融資約束加劇了企業的資本成本,這會進一步限制企業對債務融資來源的使用。

四、穩健性檢驗

(一)替換因變量

表7是更換了四種TFP測算方法的基準回歸結果,模型(1)和(3)是基于Ackerberg等[21]的ACF修正方法,模型(2)是OP方法[18],模型(4)是基于Wooldridge的方法[20]。結果均顯示lev的系數顯著為負,無論采用何種TFP測算方法,債務杠桿與企業TFP之間的負相關系均沒有改變。

(二)替換債務杠桿

本文進一步替換債務杠桿的測度方法,企業債務杠桿的計算公式為:總負債/總資產。參考Demirgü-Kunt等的做法[24] ,排除流動負債中的應付賬款和預收款項,因為它們是企業外部債務融資之外的其他項目,與公司如何管理交易有關,而與公司外部融資方式無關。短期債務杠桿的計算公式為:(流動負債-應付賬款-預收款項)/總資產;長期杠桿的計算公式為:長期負債合計/總資產①①本文采用非流動負債與總資產的比例衡量企業長期債務杠桿,結果表明短期債務杠桿對企業TFP的負面作用更大,結果依然穩健。 。回歸結果如表 8所示,模型(1)(3)(5)為不加入控制變量的結果,模型(2)(4)(6)為進一步加入控制變量的結果,lev、long_lev、short_lev的系數仍然顯著為負,且短期債務杠桿對企業TFP的負面作用更大,本文的結果仍然穩健。

(三)更換樣本期間

為了考察基準結果的穩定性,本文進一步將樣本劃分為兩個時期,如表 9所示,模型(1)~(3)為2007~2013年的樣本回歸結果,模型(4)~(6)為2014~2019年的樣本回歸結果,兩個時期的lev、long_lev、short_lev的系數均顯著為負,表明本文的結果不因樣本期的改變而變化,債務杠桿與企業TFP的關系仍然保持穩健。

(四)內生性問題

本文參考El Ghoul等的做法,采用債務杠桿的滯后值作為債務杠桿的工具變量,如表10的模型(1)(2)所示,采用債務杠桿的滯后一期(L.lev)和滯后兩期(L2.lev)作為lev的工具變量,工具變量的一階段F值為1909.81,表明工具變量與lev高度相關,不存在弱工具變量問題,過度識別檢驗的Hansen J統計量為0.017,滿足工具變量的排他性假設,模型(2)的lev系數在1%的置信水平上顯著為負。

本文進一步參考彭俞超等[30]和胡海峰等[23]的方法,采用剔除本公司樣本的均值計算方法,分別選取上市公司所處行業的債務杠桿的均值iv_industry_lev和上市公司所處省份的債務杠桿均值iv_province_lev作為lev的工具變量,由于債務杠桿水平的相關性,處于相同地區或者相同行業的其他企業的債務杠桿水平可能會影響本企業的債務杠桿水平,但其他企業的債務杠桿水平不會對本企業的TFP產生影響。模型(3)(4)是采用iv_industry_lev作為工具變量的結果,F值為265.86,表明工具變量與lev高度相關,lev的系數在5%的置信水平上顯著為負。同樣地,模型(5)(6)是采用iv_province_lev作為工具變量的結果,lev與企業TFP之間的負相關系依然穩健。

(五)樣本選擇偏誤

過高的債務杠桿的企業可能本來就有較低的TFP,因此,本文采用傾向匹配得分方法解決可能存在的樣本選擇偏誤問題。首先,本文以債務杠桿的中位數為基準,將企業劃分為高杠桿組和低杠桿組,將高杠桿組作為處理組,低杠桿組作為對照組。然后,將卡尺范圍設定為0.5%,將基準回歸的所有控制變量,包括省份/時間、行業/時間、省份/行業的固定效應作為協變量按照核匹配方法進行匹配。最后,本文按照匹配規則刪掉了17個觀測值,并按照基準回歸的模型進行回歸,結果如表 11所示,模型(1)~(3)是按照中位數劃分的處理組和對照組的結果,lev、short_lev、long_lev的系數均在1%的水平上顯著為負。模型(4)~(6)是按照三分位數分組的結果,即將債務杠桿最高的三分之一作為處理組,剩余的三分之二作為對照組,最終刪除7個觀測值,結果表明lev、short_lev、long_lev的系數仍然顯著為負。考慮樣本選擇偏誤以后,債務杠桿以及杠桿結構與企業生產效率的負相關系仍然穩健。

五、結論和啟示

本文根據權衡理論分析了債務杠桿的成本效應,進一步結合資本和勞動的使用效率闡述了債務杠桿影響TFP的作用機制。通過實證檢驗發現:1.企業債務總杠桿、長期債務杠桿和短期債務杠桿三個核心變量都對企業未來TFP產生了顯著負向影響,且短期債務杠桿比長期債務杠桿產生的影響更大,這可能是因為短期債務更大的償本付息壓力以及展期風險,從而導致對企業人力資本和研發投資的抑制效應更大。2.在企業債務杠桿對TFP的影響的傳導機制中,存在企業的財務成本、資本利用效率和勞動使用效率三個中介機制。3.債務杠桿對企業未來TFP的影響根據企業特質而存在較大的異質性,債務杠桿對非國有企業、小規模企業和低融資約束企業的負向影響更小。

由此我們得出如下政策建議:1.基于債務杠桿和TFP的負相關系,表明應該堅定不移地貫徹落實去杠桿這一政策,但同時要避免一刀切,應更加關注企業的特征,實施更為合理的結構性去杠桿的政策措施。2.從企業杠桿期限結構對TFP影響來看,短期債務杠桿對TFP的負向影響更大,因此應該進一步加快資本市場建設,提高企業直接融資的比重。3.從傳導機制上看,我國當前債務杠桿成本依舊較高,企業償本付息壓力較大,并由此扭曲了企業的資本配置效率。我們應該加快金融結構性改革,推進多層次資本市場建設,進一步降低企業融資成本,減少企業償本付息的壓力,為企業調整投資結構,更多地投資于研發資本和人力資本,提高資本使用效率創造良好的外部條件。4.在我國經濟新常態和結構性轉型升級的環境下,提高經濟發展的質量和實現創新驅動的關鍵在于人力資本和研發資本的投入,這就需要引導和鼓勵企業摒棄以固定資產投資實現增長的要素增長模式,加大對人力資本和研發資本的投入,提升資本和勞動使用效率,促進全要素生產率的持續改進,真正實現創新驅動的發展戰略。

參考文獻:

[1]Myers S C, Majluf N S. Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J]. Journal of Financial Economics, 1984, 13(2): 187~221.

[2]Ayyagari M, Demirgü-Kunt A, Maksimovic V. Firm Innovation in Emerging Markets: The Role of Finance, Governance, and Competition[J]. Journal of Financial and Quantitative Analysis, 2011, 46(6): 1545~1580.

[3]Butler A W, Cornaggia J. Does Access to External Finance Improve Productivity? Evidence from a Natural Experiment[J]. Journal of Financial Economics, 2011, 99(1): 184~203.

[4]Girma S, Vencappa D. Financing Sources and Firm Level Productivity Growth: Evidence from Indian Manufacturing[J]. Journal of Productivity Analysis, 2015, 44(3): 283~292.

[5]Gomis R M, Khatiwada S. Debt and Productivity: Evidence from Firm-Level Data. Graduate Institute of International and Development Studies Working Paper.

[6]Levine O, Warusawitharana M. Finance and Productivity Growth: Firm-level Evidence[J]. Journal of Monetary Economics, 2019, (11): 1~17.

[7]Kiyotaki N, Moore J. Credit Cycles[J]. Journal of Political Economy, 1997, 105(2): 211~248.

[8]Coricelli F, Driffield N, Pal S, Roland I. When Does Leverage Hurt Productivity Growth? A Firm-Level Analysis[J]. Journal of International Money and Finance, 2012, 31(6): 1674~1694.

[9]羅來軍,李軍林,王雨劍,等.企業債務的經濟效應檢驗[J].經濟理論與經濟管理,2016(8):47~59.

[10]胡育蓉,齊結斌,樓東瑋.企業杠桿率動態調整效應與“去杠桿”路徑選擇[J].經濟評論,2019(2):88~100.

[11]Zeitun R, Tian G. Capital Structure and Corporate Performance: Evidence From Jordan[J]. Australasian Accounting, Business and Finance Journal, 2007, 1(4): 40~61.

[12]馬如飛,王艷.杠桿、債務期限結構與企業投資——來自中國上市公司的證據[J].經濟與管理研究,2012(8):55~63.

[13]Converse N. Uncertainty, capital flows, and maturity mismatch[J]. Journal of International Money and Finance, 2018, 88: 260~275.

[14]苗妙,魏建,劉安.法治環境、金融深化與企業投資結構偏向[J].中國經濟問題,2016(2):29~39.

[15]劉曉光,劉元春.杠桿率、短債長用與企業表現[J].經濟研究,2019,54(7):127~141.

[16]Alfaro L, Asis G, Chari A, Panizza U. Corporate debt, firm size and financial fragility in emerging markets[J]. Journal of International Economics, 2019, 118: 1~19.

[17]張莉,朱光順,李世剛,等.市場環境、重點產業政策與企業生產率差異[J].管理世界,2019,35(03):114~126.

[18]Olley G S, Pakes A. The Dynamics of Productivity in the Telecommunications Equipment Industry[J]. Econometrica, 1996, 64(6): 1263.

[19]Levinsohn J, Petrin A. Estimating Production Functions Using Inputs to Control for Unobservables[J]. Review of Economic Studies, 2003, 70(2): 317~341.

[20]Wooldridge J M. On estimating firm-level production functions using proxy variables to control for unobservables[J]. Economics Letters, 2009, 104(3): 112~114.

[21]Ackerberg D A, Caves K, Frazer G. Identification Properties of Recent Production Function Estimators[J]. Econometrica, 2015, 83(6): 2411~2451.

[22]林毅夫,向為,余淼杰.區域型產業政策與企業生產率[J].經濟學(季刊),2018,17(2):781~800.

[23]胡海峰,竇斌,王愛萍.企業金融化與生產效率[J].世界經濟,2020,43(1):70~96.

[24]Demirgü-Kunt A, Martinez Peria M S, Tressel T. The global financial crisis and the capital structure of firms: Was the impact more severe among SMEs and non-listed firms?[J]. Journal of Corporate Finance, 2020, 60(2): 101514.

[25]于新亮,上官熠文,于文廣,等.養老保險繳費率、資本——技能互補與企業全要素生產率[J].中國工業經濟,2019(12):96~114.

[26]Abel A B. Optimal Debt and Profitability in the Trade-Off Theory[J]. The Journal of Finance, 2018, 73(1): 95~143.

[27]Crouzet N. Aggregate Implications of Corporate Debt Choices[J]. The Review of Economic Studies, 2018, 85(3): 1635~1682.

[28]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731~745.

[29]Hadlock C J, Pierce J R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. Review of Financial Studies, 2010, 23(5):1909~1940.

[30]彭俞超,韓珣,李建軍.經濟政策不確定性與企業金融化[J].中國工業經濟,2018(1):137~155.

The Effect and Mechanism of Debt Leverage on Enterprise Total Factor Productivity

- An Analysis Based on the Mediation Effect Model

HU Hai-feng,SONG Xiao-xiao,ZHANG Chao

(Business School, Beijing Normal University, Beijing 100875, China)

Abstract:This paper takes the data of listed companies in China from 2000 to 2017 as a sample, and studies the relationship and mechanism between enterprise leverage and total factor productivity (TFP) by constructing a mediation effect model. The research shows that: (1) enterprise debt leverage has a significant negative impact on TFP in general, but short-term leverage is more harmful to TFP than long-term leverage; (2) enterprise debt leverage will adversely affect the future TFP by increasing financial costs, reducing capital efficiency and labor efficiency; (3) Large-scale enterprises, state-owned enterprises, and companies with high financing constraints are more affected by debt leverage.

Key words:corporate debt leverage;total factor productivity;financial cost;capital utilization efficiency;labor utilization efficiency

責任編輯:蕭敏娜

收稿日期:2021-01-03

基金項目:國家社科基金重點項目“中國投資者異化行為與監管政策研究”(19AGL012)。

作者簡介:胡海峰(1965—),男,北京人,北京師范大學教授、博士生導師,研究方向為公司金融、比較金融制度;宋肖肖(1994—),男,安徽蒙城人,北京師范大學博士研究生,研究方向為比較金融制度;張超(1992—),男,山東濟南人,北京師范大學博士研究生,研究方向為公司金融。