水稻生產成本效益國際比較及中國發(fā)展前景

2021-08-03 03:54:18李俊杰李建平

中國稻米 2021年4期

李俊杰 李建平

(中國農業(yè)科學院農業(yè)資源與農業(yè)區(qū)劃研究所,北京100081;第一作者:lijunjie@caas.cn;*通訊作者:lijianping01@caas.cn)

中國水稻種植面積、產量和單產在全球都處于領先水平,是名副其實的水稻生產大國,但水稻產業(yè)面臨國內外價格倒掛、種植成本高企、機械化程度難以提高等“卡脖子”問題,導致水稻生產效益難以提高,迫切需要尋找進一步的產業(yè)升級方向。中國水稻面積在經歷了2004—2013 年的快速增長期后,2014—2016 年處于平穩(wěn)階段,2017—2019 年呈現(xiàn)出了下降態(tài)勢,跟稻谷生產價格指數(shù)呈現(xiàn)比較一致的變化態(tài)勢。雖然由于單產水平的持續(xù)提高,總產量比較穩(wěn)定,但面積減少反映出水稻種植意愿在下降。在糧食安全重要性更加突出的國際復雜情勢下,國家作出了恢復雙季稻的激勵政策,并提高了稻谷最低收購價,以恢復農民種植信心,扭轉水稻面積下降趨勢。2020 年在政府大力鼓勵和一系列補貼政策支持下,早稻面積恢復明顯。但要實現(xiàn)水稻產業(yè)持續(xù)健康發(fā)展,還需要解決制約產業(yè)發(fā)展的核心問題。

放眼全球水稻生產和貿易大國,印度、泰國、越南等國水稻單產水平較低,不利于節(jié)約土地,在技術水平上還有較大提升空間,對土地資源相對緊缺的中國,借鑒意義比較有限。美國水稻產業(yè)雖然面積上低于亞洲主要國家,但出口量位居前五,經營規(guī)模化、機械化程度高,單產水平處于全球領先地位,比我國單產高20%以上。日本水稻以高品質出名,平均單價是我國的5倍,在生產資源不足、環(huán)境容量有限、經營規(guī)模較小的客觀條件約束下實現(xiàn)了優(yōu)質稻米的有效供給[1-2]。我國大部分農戶的水稻生產具有兼業(yè)化、規(guī)模小和分散經營等特點,生產過程中存在過量使用種子和化肥現(xiàn)象[3],而且地區(qū)差異較大[4],需要廣泛汲取不同種植模式經驗。美國、日本都是水稻產業(yè)高生產效率的代表,但卻采取了完全不同的模式和實現(xiàn)路徑,與之相比較,可以發(fā)現(xiàn)我國水稻生產要素價格、資源稀缺性和生產效率方面存在的短板,為提高我國水稻產業(yè)機械化和生產效益等方面提供參考價值,啟示我國水稻產業(yè)發(fā)展前景,為科技創(chuàng)新方向和體制機制改革、產業(yè)政策調整提供建議。

1 中美日水稻生產概況

美國水稻面積和產量占全球比重較小,但出口份額大,對世界稻米市場影響較大[5]。根據(jù)FAO 2019 年數(shù)據(jù),美國稻谷收獲面積全球排名第18 位(100 萬hm2),產量排名第 14 位(838 萬 t),單產排名第 3 位(8 374 kg/hm2),大米出口量排名第 5 位(305 萬 t),進口量排名第 11 位(96 萬 t)。日本水稻以品質優(yōu)出名,“越光”品牌大米在全球影響力大。日本稻谷收獲面積排名第15 位(154 萬 hm2),產量排名第 11 位(1 053 萬 t),單產排名第 14 位(6 827 kg/hm2),大米出口量排名第 37 位(5 萬t),進口量排名第 19 位(68 萬 t)。中國水稻面積和產量占全球比重較大,進出口絕對數(shù)量也較大,但在國際市場上并不活躍,對外依存度也較低。中國稻谷收獲面積排名第 2 位(297 萬 hm2),產量排名第 1 位(20 961 萬t),單產排名第 11 位(7 060 kg/hm2),大米出口量排名第 6 位(272 萬 t),進口量排名第 2 位(250 萬 t)。

1.1 稻米供需平衡

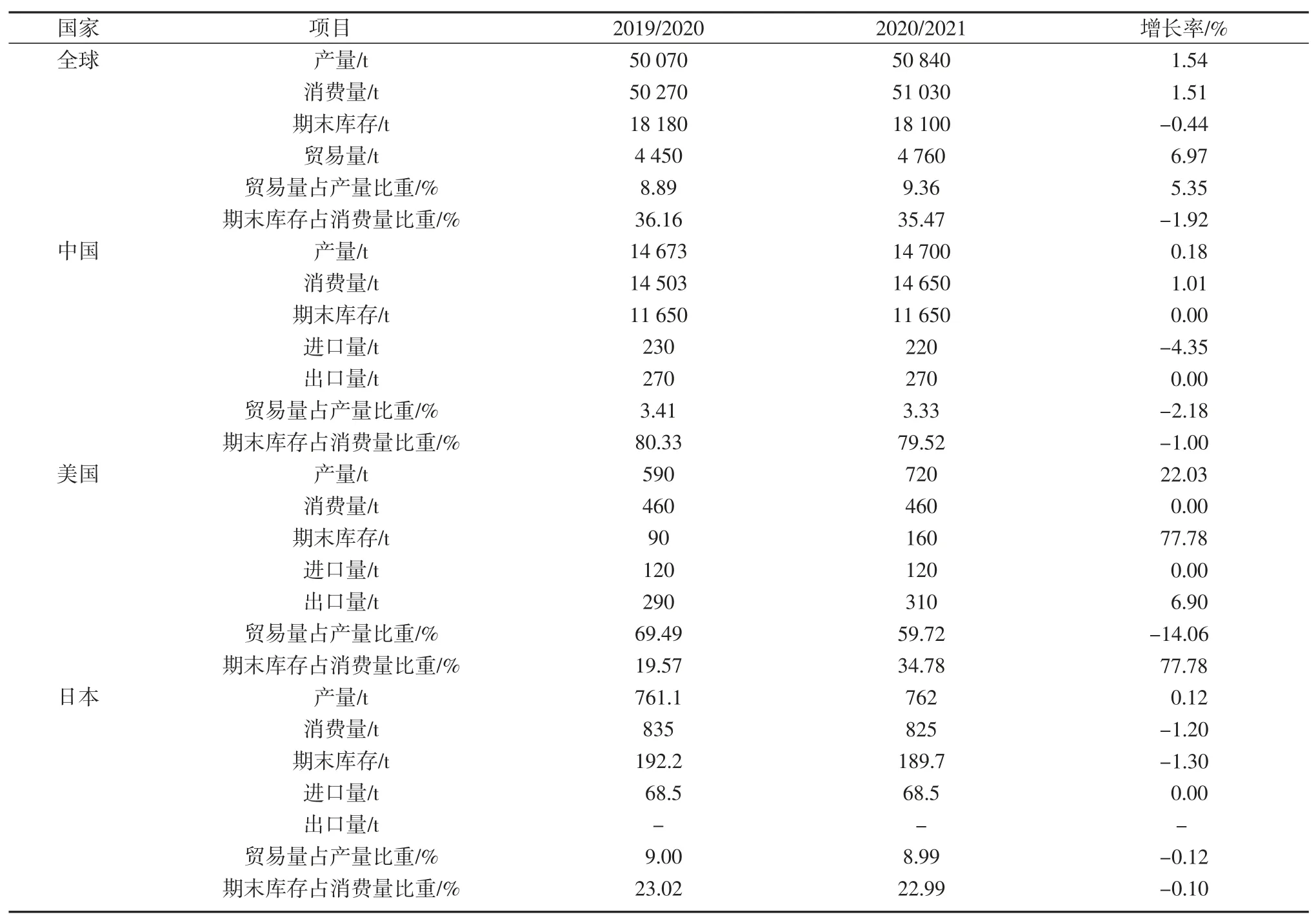

美國水稻產業(yè)是出口導向型的,日本和中國以國內消費為主。根據(jù)美國農業(yè)部2020 年12 月發(fā)布的世界稻米平衡情況數(shù)據(jù)(表1),美國2019/2020 年度稻谷出口量290 t,占產量的49.15%。中國和日本的大米進出口數(shù)量之和占產量的比重都在10%以下。日本大米處于緊平衡狀態(tài),產量略小于國內消費量,進口量占產量9%。根據(jù)日本農林水產省2017 財年供需平衡數(shù)據(jù),國內消費中,口糧消費占88.13%,其次為飼料用消費占5.70%,加工用消費占3.71%,種子用消費占0.50%,損耗量占1.79%。口糧消費人均每年60 kg。中國2019/2020 年度水稻產量14 673 t,占全球產量的29.30%,國內產需基本平衡,消費量中口糧消費是主要方面。這決定了中國的水稻需求基本不可能依靠進口來滿足,提高水稻生產能力是保障口糧安全的關鍵環(huán)節(jié)。

表1 全球及中美日稻米供需平衡情況(糙米)

1.2 水稻種植經營模式

美國水稻分布集中,平均經營規(guī)模較大,以直播方式為主。根據(jù)美國農業(yè)部經濟研究中心數(shù)據(jù),美國水稻種植的平均經營規(guī)模呈擴大趨勢,2000 年水稻農場平均經營規(guī)模為 158.23 hm2,2013 年為 230.27 hm2,面積比2000 年增長了45.52%(年均2.93%)。美國水稻種植區(qū)域分布集中,主要在加利福尼亞州薩克拉曼多河谷、阿肯色三角洲、密西西比三角洲、墨西哥灣沿岸4 個區(qū)域,其中加利福尼亞種植區(qū)由于大量使用節(jié)水灌溉設施,水稻生產成本較其他地區(qū)高。加利福尼亞主要產中粒和短粒米(一般為粳米),其他3 個地區(qū)主要產長粒米(一般為秈米)。美國水稻種植區(qū)廣泛使用機械直播技術,節(jié)約勞動力,但種子消耗量較大。

日本稻田細碎化比較普遍,大部分經營規(guī)模較小,以移栽方式為主。根據(jù)日本農林水產省調查數(shù)據(jù),2018年共調查了765 個水稻種植戶,其中水稻種植面積30 hm2以上的種植戶占 3.27%,10~30 hm2的占 14.38%,3~10 hm2的占 16.34%,0.5~3 hm2的占 48.5%,0.5 hm2以下的占17.52%。平均每戶水稻種植面積1.74 hm2,其中1.71 hm2(97.99%)為移栽方式、0.03 hm2(2.01%)為直播方式;平均每戶有10 個稻田地塊,小于0.5 hm2的地塊面積占到了86.54%,小于0.1 hm2的地塊面積占到了15.07%。平均每戶飼用水稻的種植面積為0.1 hm2(占水稻種植面積的5.81%)。日本水稻種植平均經營規(guī)模也呈擴大趨勢,1990 年平均每戶水稻種植面積0.94 hm2,2018 年平均每戶水稻種植面積比1990 年增長了84.22%(年均2.21%)。

中國水稻分布廣泛,大部分省份都有水稻種植,區(qū)域差別較大。北方地區(qū)一般種植粳稻,以一季稻種植模式為主;南方地區(qū)以種植秈稻為主,一季稻和雙季稻種植模式都有,其中,江蘇、四川、安徽主要為一季稻,湖南、江西、廣東、廣西主要為雙季稻。中國水稻平均經營規(guī)模缺少統(tǒng)計數(shù)據(jù),據(jù)作者調研情況,南方地區(qū)仍以家庭經營為主,平均種植規(guī)模在0.33 hm2以下;通過流轉土地經營的大戶種植規(guī)模一般為20~150 hm2,個別可達500 hm2。黑龍江水稻種植地區(qū)由于土地集中連片、地勢平坦,便于機械化,一戶家庭經營面積可達50 hm2以上,因此總體上水稻平均種植規(guī)模較大。

1.3 主要支持政策

1.3.1 中國稻谷最低收購價政策

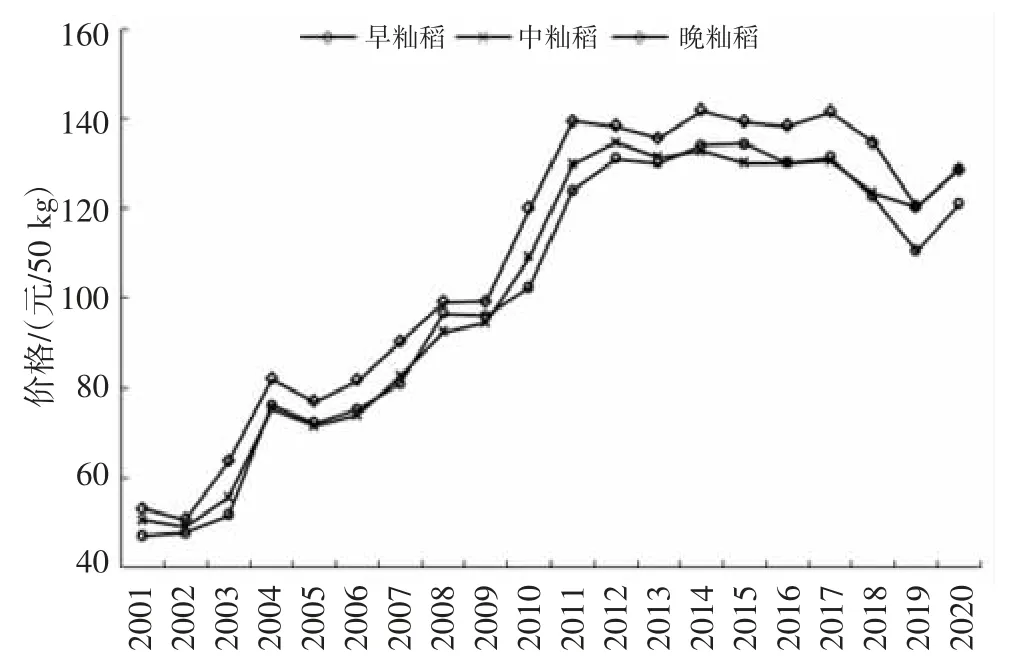

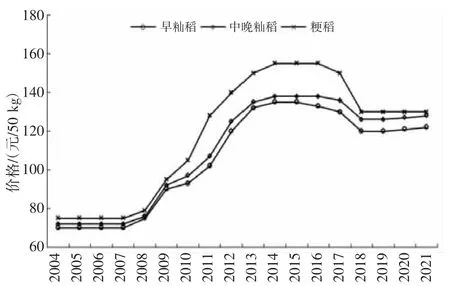

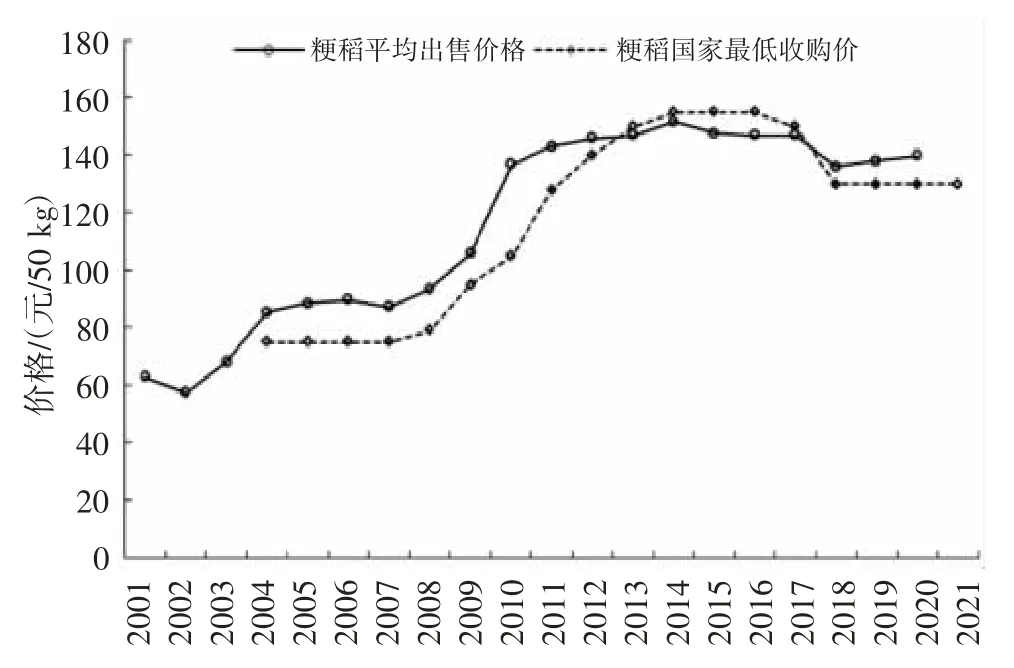

直接影響中國稻谷生產的最重要的政策就是最低收購價政策。2004 年我國開始實施稻谷最低收購價政策,稻谷價格變動受最低收購價變化的影響。分品種來看,早、中、晚秈稻出售價格的變動方向和幅度基本一致(圖1),與粳稻略有差異。各品種最低收購價變動方向基本一致,粳稻比秈稻的變動幅度大(圖2)。

圖1 2001—2020 年中國稻谷平均出售價格

圖2 2004—2021 年中國稻谷國家最低收購價

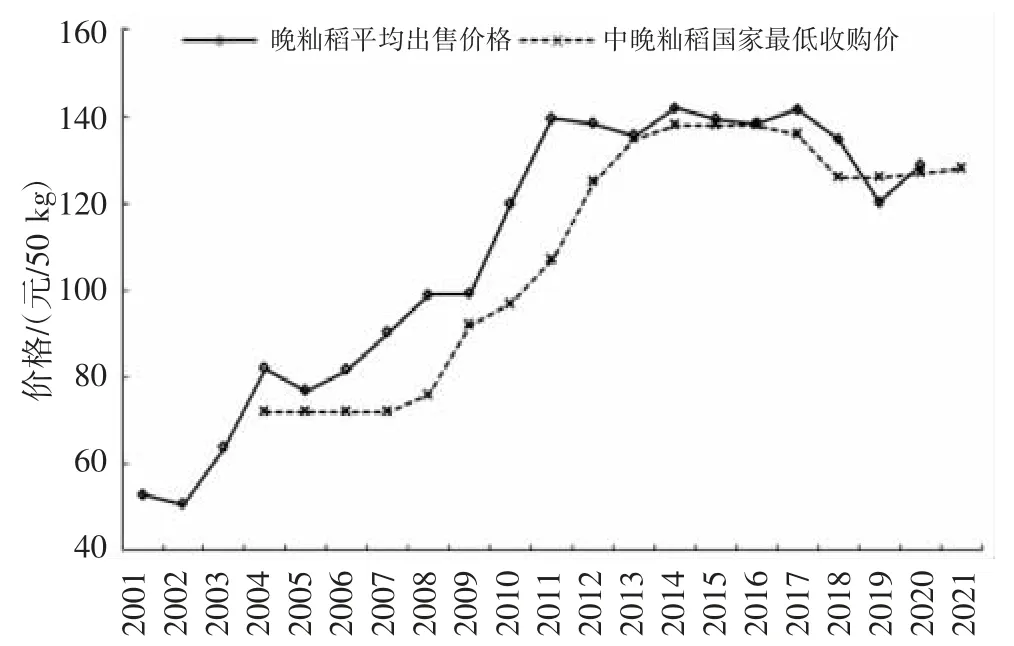

以晚秈稻平均出售價格和最低收購價的變化來看,大致趨勢是接近的,但并不完全同頻。2004 年開始實施稻谷最低收購價,市場信心大幅提升,稻谷出售價格猛漲,2004 年出售價格比2003 年增長了28.66%。中晚秈稻最低收購價在2004—2008 年五年間只有2008年每50 kg 增長了4 元(增幅5.56%),出售價格雖然在2004 年猛漲后2005 年有所回落,但之后三年又連續(xù)上漲,2008 年達到了 99.06 元(增幅 20.92%)。2009 年中晚秈稻最低收購價大幅提升(比2008 年增長21.05%),但晚秈稻出售價格與上年基本持平。2010—2011 年,出售價格和最低收購價都上漲,且出售價格增長幅度更大。2012—2013 年,最低收購價仍保持增長,但出售價格下降。2013—2018 年,出售價格和最低收購價非常接近,在2013—2017 年保持平穩(wěn),2018 年后開始下降。大部分年份出售價格略高于最低收購價,只有2019 年出售價格低于最低收購價(圖3)。

圖3 中國晚秈稻平均出售價格與國家最低收購價

粳稻的平均出售價格和最低收購價變動方向和幅度總體上比較一致。但2013—2017 年間,最低收購價最高峰的5 年,平均出售價格都略低于最低收購價(圖4)。

圖4 中國粳稻平均出售價格與國家最低收購價

從目前來看,最低收購價作為非常強的政策信號,近兩年將保持平穩(wěn)。但從長遠來看,隨著WTO“黃箱”政策面臨削減的趨勢,最低收購價政策的持續(xù)性難以確定。近幾年的“中央一號文件”都提出了穩(wěn)定和完善稻谷、小麥最低收購價及實施稻谷完全成本保險和收入保險及“保險+期貨”試點,后者可能是未來取代最低收購價政策的重要方向。屆時,稻谷價格受市場供需變化的影響將加大,波動幅度將擴大。

1.3.2 日本收入補貼

日本對稻谷生產補貼力度較大,直接補貼包括戰(zhàn)略性作物補貼、雙季作物和生產區(qū)補助金等,但年際間變化較大[6]。2012 年最高達到每667 m29 353 日元(按2018 年平均匯率1 日元=0.0598902 人民幣,約為560元),2018 年最低為 1 137 日元(約 68 元)(圖 5),降低的原因主要是為應對加入WTO 帶來的挑戰(zhàn),日本對包括大米在內的農業(yè)支持政策進行了一系列改革,并于2018 年取消稻谷限產政策及價差和收入差補貼,在國內價格和流通已經市場化的基礎上,最終實現(xiàn)生產的市場化[7]。

圖5 1990—2018 年日本水稻生產補貼

1.3.3 美國農產品價格風險管理

美國的農產品價格支持政策與包括保險及衍生品市場在內的各類風險管理市場分別為農戶提供了政策性與市場性價格風險規(guī)避機制, 對穩(wěn)定農戶收入及促進農業(yè)生產發(fā)揮了重要作用[8]。美國是最早開始實施目標價格補貼的國家,建立了比較完善的農產品目標價格補貼政策[9]。美國擁有完善的農業(yè)保險制度,在穩(wěn)定農業(yè)生產、保障農戶收入以及奠定美國農業(yè)強國地位上發(fā)揮了重要作用。美國農業(yè)保險政策的主要特點包括:政府執(zhí)行探索實踐、不斷擴大農業(yè)保險覆蓋范圍、升級農業(yè)保險產品和完善政策制度措施;而在發(fā)展趨勢上,政府扶持力度將進一步加大,覆蓋范圍和層次持續(xù)擴大,險種將更加多樣化[10]。美國農產品期貨市場發(fā)育成熟、合作組織發(fā)展完善、信息傳導途徑發(fā)達,美國期貨市場功能的發(fā)揮為農場主收益提供了保障[11]。

2 中美日稻谷生產成本結構比較分析

2.1 總成本收益比較

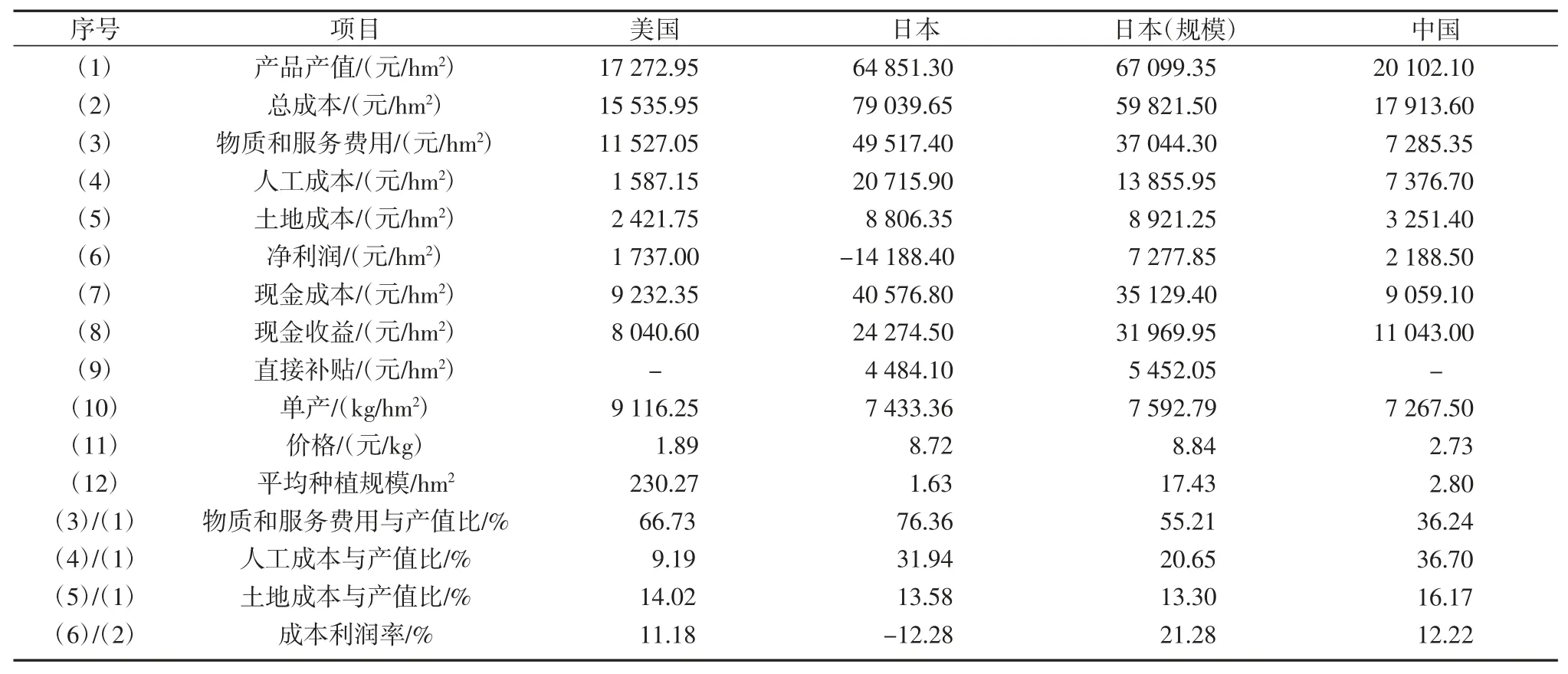

由于受自然因素和市場因素影響,年際間價格等數(shù)據(jù)波動較大,使用平均數(shù)據(jù)更具有可比性。采用2013—2018 年平均值進行橫向比較。根據(jù)表2,簡單對比2013—2018 年平均成本效益可以發(fā)現(xiàn)制約中國水稻的重要問題。從效益上看,美國雖然單位土地的凈利潤不高,但由于經營規(guī)模大(2018 年平均規(guī)模230.27 hm2),平均每個農場的凈利潤可達30 萬元以上。日本種植規(guī)模在10 hm2以上的經營主體在加上補貼后平均凈利潤可以達到19.7 萬元,在日本農林水產省的調查樣本中占總經營主體數(shù)的13%左右。可見,適度規(guī)模的水稻種植效益可觀。

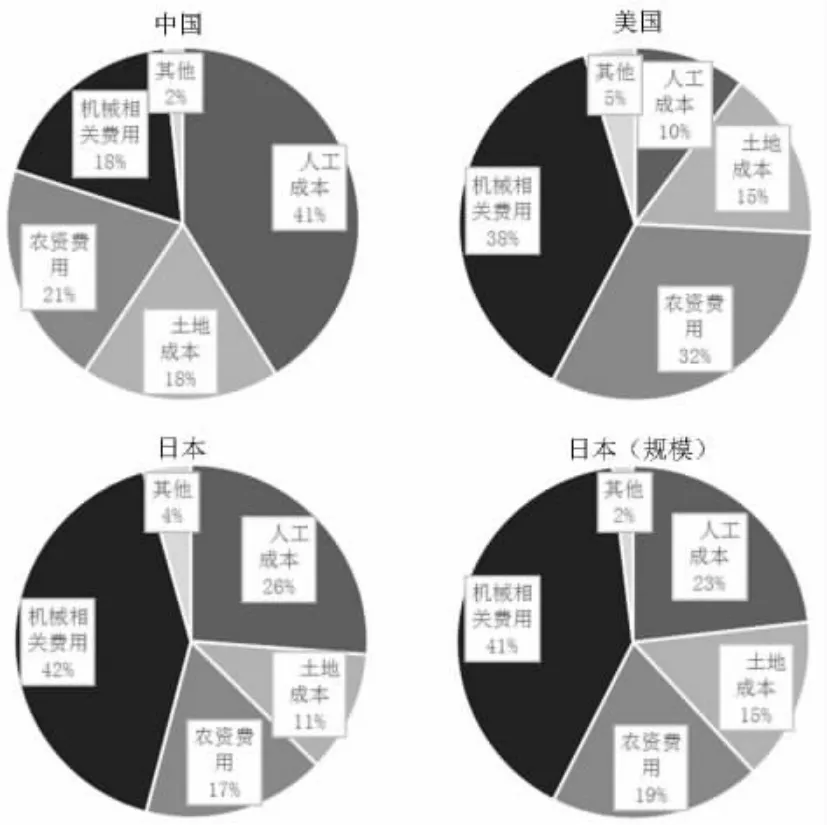

總成本構成中,相比美、日,中國人工成本占比高,機械成本占比低。中國的人工成本占比達到41%,明顯高于美國的10%和日本的26%;機械相關費用占比18%,遠低于美國的38%和日本的42%;農資費用占比與日本比較接近,都為20%左右;土地成本占比18%,略高于美、日(圖6)。美國人工成本比中、日明顯低了很多,只占到產值的10%以下。日本10 hm2以上規(guī)模經營主體的人工成本與產值比也從平均水平的31.94%降到了20.65%。中國的人工成本占到了產值的36.70%(表2)。隨著城鎮(zhèn)化進程推進,農村勞動力數(shù)量進一步減少且機會成本更高,人工成本將進一步上升。相對的,機械成本變化較小,且隨著技術進步可能降低。為了獲取更大的利潤空間,中國的水稻種植必然要采用更加節(jié)約勞動力的生產技術模式。

圖6 中美日稻谷生產成本構成比例對比

表2 中美日水稻成本收益比較(2013—2018 年平均)

物質和服務費用中的間接費用主要為固定資產折舊費用和管理費等攤銷費用。中國的折舊費用明顯低于美、日,固定資產投入水平較低。機械成本主要體現(xiàn)在租賃作業(yè)服務費里,可見主要依靠租賃服務,擁有農業(yè)機械的種植戶較少。

2.2 機械相關費用構成比較

由于各國的統(tǒng)計類別不一,將機械化相關成本按照折舊和維修、燃料動力、租賃和服務三類進行歸類整理,相關的費用如表3 所示。中國機械化相關成本只占總成本的16.64%,只有美國和日本的1/2 左右。美國和日本都以折舊費用為主,而中國以租賃服務費用為主,折舊費用占比幾乎可以忽略,反映出中國水稻種植主體自有的農業(yè)機械擁有率比較低,固定資產投資較少,主要依靠農機合作社等組織提供社會化服務。

表3 中美日水稻生產機械化相關成本構成(2013—2018 年平均)

美國由于平均經營規(guī)模大,以使用大型機械為主。日本雖然平均經營規(guī)模較小,且稻田細碎化嚴重,但其機械使用普及程度仍很高,以小型機械為主。根據(jù)日本2018 年統(tǒng)計數(shù)據(jù),平均每個水稻種植主體的水稻種植面積1.74 hm2、稻田地塊數(shù)量10 塊,其中,小于0.5 hm2的稻田地塊面積占了水稻總面積的86.54%;平均每667 m2稻田固定資產投資5 413.5 元,包括建筑物1 484.9 元、土壤改良設備 61.5 元、車輛 257.7 元、農機具3 609.3 元。經營規(guī)模在0.5 hm2以下小戶每667 m2稻田固定資產投資額高達9 256.5 元(農機具4 563.5元),是所有不同規(guī)模主體中單位土地投資最高的,并且隨著經營規(guī)模擴大,單位土地固定資產投資呈下降趨勢。小規(guī)模經營并沒有成為日本水稻機械化和提高投資的制約因素。

2.3 農資費用構成比較

美國的種子費用占總成本的比重較高,達到了10%以上,而日本和中國分別只有3%和5%左右(表4),反映出美國大型機械化種植模式對種子的消耗量大、浪費多。美國的農藥費用占總成本的比重也比日本和中國高。3 個國家肥料費用占總成本的比重比較接近,日本相對較低。

表4 中美日水稻生產農資費用構成

2.4 人工成本和土地成本構成比較

據(jù)表5,從雇工和家庭用工的比例來看,美國大約為 1∶3,日本 1∶14,中國 1∶7,可以推測,日本水稻生產絕大部分是家庭經營模式。從流轉地租金和自營地折租比例來看,中國 0.3∶1,日本 0.5∶1,可以推測,日本水稻生產的土地流轉率/轉租率比中國高。

表5 中美日水稻生產人工和土地成本構成

2.5 其他成本構成

據(jù)表6,3 個國家的利息、保險和管理費用等支出都較低,總共占總成本比重都在6%以下,說明農業(yè)融資比重較低。中國的利息支出幾乎為零,說明水稻生產中的農業(yè)信貸極少,主要靠自有資金經營。

表6 中美日水稻生產其他成本構成

3 中美日水稻產出率變化趨勢比較分析

3.1 成本收益率

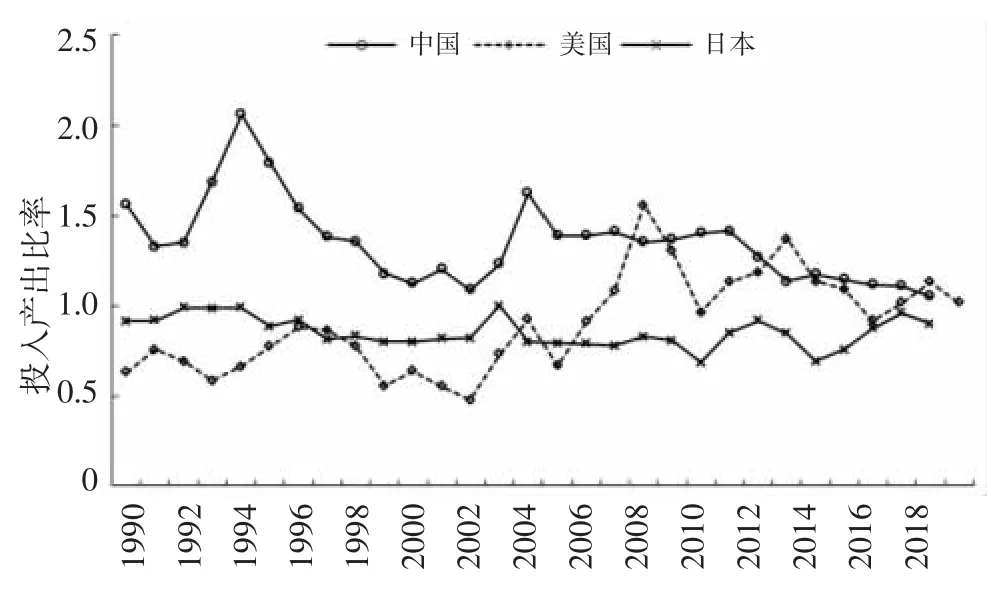

中、美、日投入產出比率1990—2018 年平均值分別為1.35、0.90 和0.85,從歷史來看,中國水稻生產是具備一定優(yōu)勢的(圖 7)。但 2013—2018 年,中、美、日投入產出比率平均值分別為1.12、1.11 和0.84,中美已基本接近。從趨勢來看,日本比較平穩(wěn),數(shù)值基本接近1,處于微虧狀態(tài)[15];美國總體呈上升趨勢,成本比較穩(wěn)定,產品產值波動較大,在2008 年以前基本處于大幅虧損狀態(tài),1990—2007 年平均值只有0.73,但2008 年國際大米價格暴漲以后,美國開始扭虧為盈,2008—2018 年平均值達到了1.17;中國總體呈下降趨勢,1994年峰值時超過了2,此后一直下降,到2002 年時降到了1.09,直到2004 年開始由于實行稻谷最低收購價政策,稻谷價格提振,投入產出比率回升,2004—2011 年平均值為1.42,但2012 年以后隨著稻谷最低收購價逐漸穩(wěn)定后下降,投入產出比率也大致上處于下降趨勢,2012—2018 年平均值為1.14,盈利空間非常窄。

圖7 1990—2019 年中美日水稻生產投入產出比率

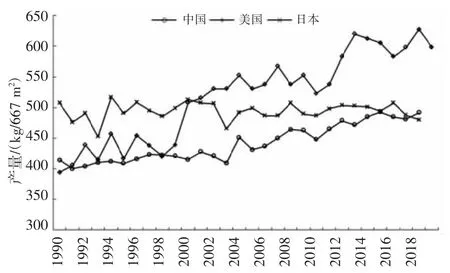

3.2 土地產出率

1990—2018 年,日本單產水平比較平穩(wěn),美國和中國保持增長趨勢,且美國增長速度大大快于中國。2013—2018 年,中國平均單產比美國同期單產低123.25 kg/667 m2,與日本接近。日本單產近30 年來基本沒有增長,2013—2018 年平均單產 495.56 kg/667 m2,與 1990—1995 年平均單產 489.05 kg/667 m2基本持平。美國單產保持了較高的增長速度,2013—2018年平均單產607.75 kg/667 m2,比1990—1995 年平均單產420.90 kg/667 m2增長了44.39%。中國在20 世紀90 年代單產水平與美國基本接近,但2000 年后拉開了差距,中國2013—2018 年平均單產484.50 kg/667 m2,比 1990—1995 年平均單產 408.02 kg/667 m2增長了18.75%(圖8)。美國規(guī)模化、機械化、標準化管理水平形成了大面積高產的優(yōu)勢。我國主要是小農戶分散經營,品種使用不統(tǒng)一、栽培管理的技術標準等也不規(guī)范,導致不同區(qū)域、不同品種的產量不均衡,拉低了平均單產。

圖8 1990—2019 年中美日土地產出率

3.3 勞動生產率

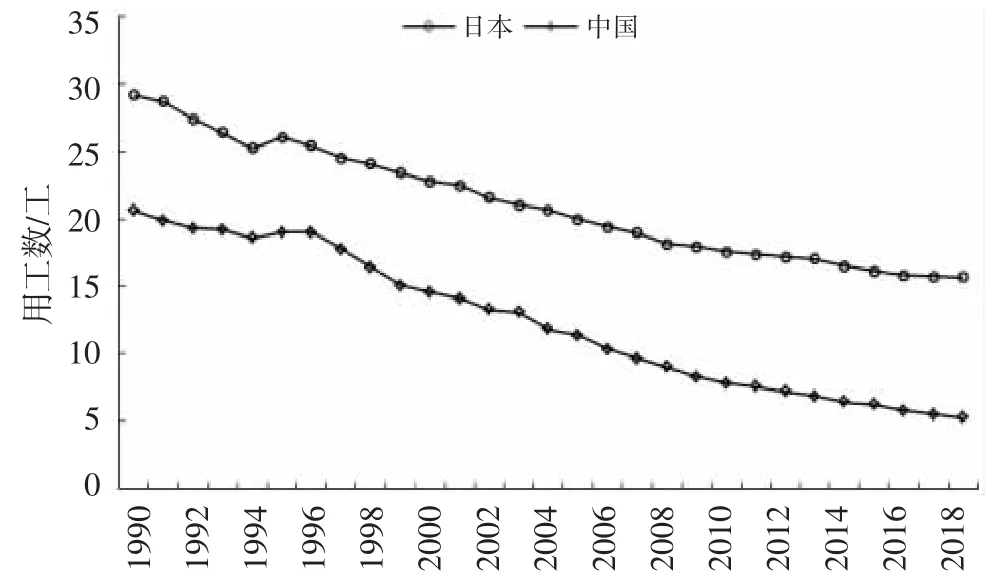

1990—2018 年,日本和中國的每667 m2用工數(shù)量呈現(xiàn)比較相似的下降趨勢,日本從1990 年的29.2 工下降到2018 年15.7 工,降幅46.3%,中國從1990 的20.6 工下降到2018 年的5.3 工,降幅74.4%,下降速度快于日本(圖9)。日本和中國都在1995 年經歷了每667 m2用工數(shù)量增加的異常點,以1995 年為節(jié)點劃分為兩個階段,1990—1994 年,日本降幅達13.49%,下降速度快于中國(同期降幅9.71%),1995 年經歷比較異常的增長后,繼續(xù)下降,但中國下降速度加快。

圖9 1990—2018 年日本和中國水稻生產每667 m2 用工數(shù)量

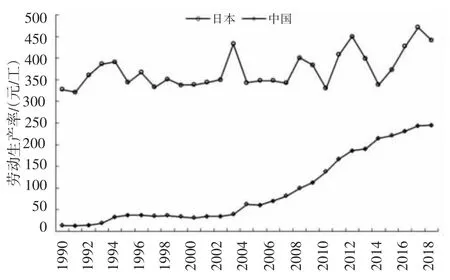

勞動生產率以每667 m2產值除以用工數(shù)量計算。中國從增長速率來看經歷了4 個階段,1990—1994年,從12.84 工增長到33.05 工,年均增速26.67%;1994—2003 年進入停滯階段,年均增速只有1.92%;2004 年后又進入新一輪快速增長階段,2003—2012 年呈加速度增長,年均增速達18.89%,2013 年后增長速度有所下滑,2012—2018 年均增速4.66%。日本處于波動中,總體水平沒有明顯的增長(圖10)。

圖10 1990—2018 年日本和中國水稻生產勞動生產率

4 中國水稻產業(yè)發(fā)展前景

通過與美國和日本水稻生產成本構成和生產率變化趨勢的對比,中國水稻產業(yè)在提高技術貢獻率、勞動生產率和擴大農業(yè)投資、信貸支持方面還有較大發(fā)展?jié)摿ΑC绹痉N植經營平均規(guī)模大、機械化率高,對我國東北地區(qū)水稻的規(guī)模經營具有一定借鑒意義;日本水稻種植集約化程度高、品質優(yōu),對我國南方地區(qū)小農戶水稻種植具有較強借鑒意義。中國水稻產業(yè)在體量上遠大于美國和日本,基礎條件更加復雜多樣,要注重分地區(qū)的自然和社會背景條件,借鑒適用模式,找到關鍵突破點。

4.1 基于規(guī)模經營和小戶經營長期并存態(tài)勢,分類推廣適用發(fā)展模式

美國水稻單產高、規(guī)模大,日本水稻品質好、價格高,代表著兩種截然不同的先進模式,對中國水稻生產的發(fā)展方向具有啟發(fā)意義,到底是促進規(guī)模化生產,實現(xiàn)農場規(guī)模效益,還是更加集約化投入提高價格?我國水稻產業(yè)發(fā)展一方面面臨著城市化進程加快、種糧農民越來越少的趨勢,提高機械化程度有現(xiàn)實需求,另一方面,也面臨著耕地資源有限、細碎化嚴重,特別是南方水稻主產區(qū)有很大部分位于丘陵地區(qū),機械化普及難度大。農業(yè)機械化對農戶主糧種植面積存在顯著的正向影響[16]。由于中國水稻種植區(qū)域的廣泛性特征,必須要制定分類支持措施,不能出臺一刀切的政策措施。如在地勢平臺、土地集中連片的平原區(qū)域,可以借鑒美國模式,通過推進規(guī)模化經營、加大土地宜機化建設,降低單位生產成本,實現(xiàn)規(guī)模效應。在大型機械難以高效使用的丘陵山區(qū),可以借鑒日本模式,加大優(yōu)質品種推廣應用、采用綠色生產技術,加大小型機械研發(fā)應用進度,提高單位生產收益。

4.2 加快地方適用品種和綠色高產技術推廣應用

隨著我國化肥農藥減施行動的全面開展,以及我國農業(yè)過量施用化肥的現(xiàn)狀,增施化肥在提高作物產量方面的貢獻逐漸減小。我國水稻育種、綠色高產技術等不斷取得新突破,科學家產量已經突破1 000 kg/667 m2。但是,全國平均水稻單產在近幾年并沒有明顯提高,而且在近30 年中單產提高幅度比美國低25.64 個百分點,反映出我國在水稻先進適用技術的推廣應用方面還存在較多不足,特別是水稻試驗站在篩選適用當?shù)氐钠贩N和大范圍普及方面的工作還有待加強。應重點培育廣適性高產品種,并形成統(tǒng)一的管理規(guī)范和標準,促進平均單產提高。我國的高產品種還只是停留在試驗田上,還沒有真正體現(xiàn)在大規(guī)模生產中,應進一步加大高產優(yōu)質品種的推廣力度。我國的基礎地力平均相對較差,應通過高標準農田建設、精準水肥施用等進一步提高耕地質量,提升增產潛力。

4.3 持續(xù)實施水稻支持政策,但要不斷探索適用方式和機制

稻谷最低收購價政策本質上是一項價格干預措施,不利于價格市場化改革。完全由市場決定價格的問題在于波動性過大,歷次改革中由于市場價格波動對糧食生產造成不良影響而不得不采用強制性的干預手段。最低收購價的意義主要是穩(wěn)定生產面積,保障糧食安全,但由于最低收購價決策中可能缺乏科學有效的依據(jù),其合理性容易遭受質疑,過高時容易造成財政壓力過大、庫存積壓;過低時不能發(fā)揮“托底”作用。一方面,應通過水稻生產補貼讓種植戶獲得一定固定收益,減少價格波動對種植意愿的影響。另一方面,應促進適用水稻保險品種的普及,提高種植戶的抗風險能力,實現(xiàn)豐年有收益、災年不虧本;充分發(fā)揮期貨市場在價格發(fā)現(xiàn)和“套期保值”、實現(xiàn)大型種植戶旱澇保收、固定收益的作用。

猜你喜歡

青少年科技博覽(中學版)(2022年6期)2022-12-27 19:44:27

今日農業(yè)(2021年21期)2021-11-26 05:07:00

軍事文摘(2021年22期)2021-11-26 00:43:51

今日農業(yè)(2021年14期)2021-10-14 08:35:40

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

文苑(2020年6期)2020-06-22 08:41:52

中國化肥信息(2020年7期)2020-03-19 01:54:02

文苑(2019年22期)2019-12-07 05:29:00

中國軍轉民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16