三大舉措為外貿出口保駕護航

2021-08-05 04:25:26本刊綜合整理

中外玩具制造 2021年8期

本刊綜合整理

每年,國家都會推出各種外貿政策和舉措,以促進規范出口,方便外貿企業辦理各項業務。今年7 月,又有兩項與外貿出口相關的舉措落地,即出口退稅新系統在全國上線和跨境電商B2B 出口監管在全國推廣。另外,針對困擾外貿企業的匯率問題,國家有關部門也推出了《外經貿企業匯率避險業務手冊》,以幫助企業更好地應對多變的匯率問題。

出口退稅新系統全面上線

從7 月起,出口退稅新系統在全國全面上線。新系統簡化了辦稅流程,進一步減輕了出口企業退稅負擔。以下3 點變化和注意事項值得企業關注。

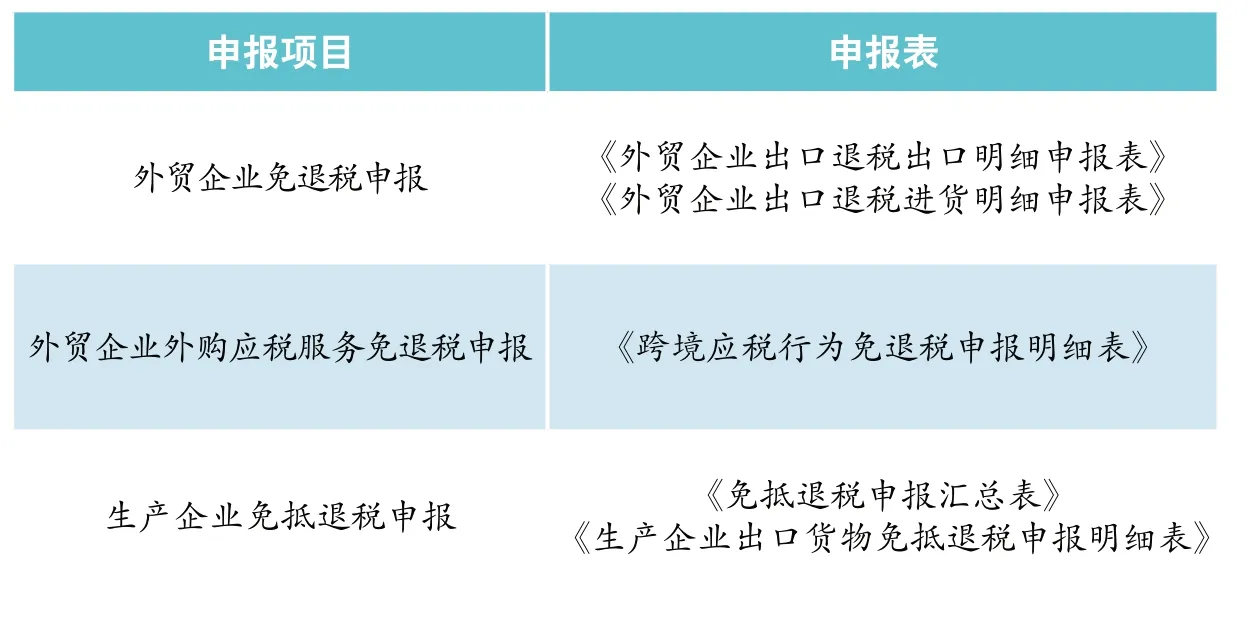

一、減并表單,刪減錄入項目,減輕退稅申報負擔

通過新系統升級,各項業務的申報表減少/合并了50%,錄入項減少了43.75%,大大減輕了企業退稅申報負擔,提高了申報效率。

企業采用新系統申報退稅所需申報表

需要單獨提醒的是,新系統上線后,企業常用的證明中,申請開具《代理出口貨物證明》和《出口貨物退運已補稅(未退稅)證明》發生了較大變化。

1.《代理出口貨物證明申請表》簡并優化,主要是增加了“委托出口貨物證明號碼”欄次。稅務機關會根據企業填報的“委托出口貨物證明號碼”自動校驗《委托出口貨物證明》電子信息,后續將取消報送紙質《委托出口貨物證明》的要求。

2.新系統上線后,《退運已補稅(未退稅)證明申請表》和《出口貨物退運已補稅(未退稅)證明》合并為《出口貨物已補稅/未退稅證明》。具體操作是,企業向退稅機關提交《出口貨物已補稅/未退稅證明》,經審核通過后即可獲得《出口貨物已補稅/未退稅證明》。而這份證明用途范圍不再局限于辦理退運。企業如果需要修改或撤銷出口貨物報關單,也可以申請開具新證明辦理相關業務。

另外,新系統上線后如果企業需要作廢出口退(免)稅相關證明,應向主管退稅機關提出申請,并交回原出具的紙質證明。

二、規范樣式,數據自動采集,提高退稅申報效率

1.規范報表樣式

新的申報表統一了樣式和內容:有申報項目調整的表單中表頭基本項為統一社會信用代碼/納稅人識別號、納稅人名稱;《匯總表》中聲明體例與《增值稅納稅申報表(一般納稅人適用)》一致;“出口貨物報關單號”可填寫代理出口貨物證明號;“出口發票號碼”“出口發票開具日期”;完整版的《業務類型代碼表》(60 項)。

2.強化自動采集功能

數據信息自動代入:通過電子稅務局或金三系統自動獲取的數據信息以及從電子口岸導入的報關單信息均可直接帶入納稅人端的申報表單中。

基礎信息自動生成:表單內的納稅人基礎信息均可由電子稅務局中的企業配置信息自動生成。

三、外貿企業關聯號編寫規則

現系統的關聯號編寫沒有明確要求,出口退稅申報人員一般根據自身習慣編寫。新系統上線后,關聯號有了明確的編寫規則:

1.關聯號的編寫格式是固定的,必須是“申報年月(6位數字)+申報批次(3 位數字)+流水號(1-8 位數字)”;

2.關聯號的編寫規則是明確的,每個關聯號項下只能有一項出口商品,換言之就是只能有一個21 位報關單號(21位報關單號指的是18 位報關單編號+0+兩位項號,如果報關單上只有一項商品,那么它的21 位報關單號就是18 位編號+0+01;如果有兩項商品,那21 位報關單號分別是18 位編號+0+01 和18 位編號+0+02,以此類推)。

關聯號變化后,最需要注意的是:一個關聯號項下只能有一項出口商品,不能錄入兩個及以上的21 位報關單號。

B2B 出口監管在全國海關推廣

自去年7 月起,國家海關總署先后在22 個城市的海關開展跨境電商B2B 出口監管試點工作。鑒于試點取得的良好成效,國家海關總署發布公告,自7 月1 日起在全國海關復制推廣跨境電商B2B 出口監管模式,并要求跨境電商企業、跨境電商平臺企業、物流企業等參與跨境電商B2B 出口業務的境內企業,應當依據海關報關單位備案有關規定,向所在地海關辦理備案。

針對跨境電商新業態的發展特點,本次復制推廣將助力包括海外倉企業在內的跨境電商出口企業,尤其是中小微企業便利通關,支持更多企業“走出去”。與試點期間政策相比,此次海關政策釋放紅利更加明顯,主要呈現三大特點:

1.在海關報關單位備案環節,為僅開展跨境電商B2B出口業務的物流企業明確了全新身份,將他們與開展其他類型跨境電商業務的物流企業進行有效區分,簡化B2B 出口物流企業備案單證手續,在深化“放管服”改革的同時,進一步激發市場主體活力。

2.在海外倉業務模式備案上,實現“一地備案、全國通用”,企業只要在所在地海關完成出口海外倉業務模式備案,就可以在全國海關范圍內開展跨境電商出口海外倉業務。

3.對于單票金額在5000 元以下且不涉證、不涉檢、不涉稅的貨物,企業可報送申報清單,其中向跨境電商綜合試驗區內海關申報的清單,不涉及出口退稅的,可按照6 位HS 編碼簡化申報。繼續堅持為跨境電商出口企業提供報關單和申報清單“雙通道”并行的監管模式,尤其是助力中小微企業便利通關,滿足他們對跨境電商出口通關模式差異化的顯示需求,共同分享改革紅利。

匯率避險手冊為企業服務

為有效地穩外貿,國家有關部分持續優化匯率避險產品服務,積極推廣《外經貿企業匯率避險業務手冊》,為企業避險提供有針對性的指導。小編摘取了該手冊的部分內容,供讀者了解,更全面的資料讀者可前往國家商務部網站下載。

一、匯率避險產品使用

基于真實合規貿易背景,對未來有收付匯需求且愿意套期保值的企業,匯率避險產品可提前將外幣經營成本或者銷售收入進行鎖定,降低匯率波動對經營利潤的影響。不同的匯率規避產品要求和特點不同。

1.遠期結售匯。企業與銀行簽訂遠期結售匯合約,約定在成交日后兩個工作日(不含)以上辦理結匯或售匯的外匯幣種、金額和匯率,在交割日按照該遠期結售匯合約約定的幣種、金額、匯率辦理的結匯或售匯業務。遠期結售匯是最基礎的匯率衍生工具,結構簡單,應用最為廣泛。

按照到期結算方式不同,遠期結售匯可分為全額交割和差額交割兩種。全額交割下,交易雙方按照事前約定的遠期匯率收付人民幣和外匯本金。差額交割下,交易雙方按照事前約定的遠期匯率與到期時的差額交割匯率計算軋差損益,并以人民幣交割。

2.外匯掉期。企業與銀行簽訂人民幣外匯掉期合約,同時約定兩筆金額一致、買賣方向相反、交割日期不同、交割匯率不同的人民幣對同一外匯的買賣交易,并在兩筆交易的交割日按照掉期合約約定的幣種、金額、匯率辦理結匯或售匯業務。人民幣外匯掉期可一次性鎖定外幣資金收付在期初和期末的兌換匯率,便利靈活調劑本外幣資金,滿足企業幣種錯配管理需要。

3.外匯貨幣掉期。人民幣外匯貨幣掉期是銀行為企業提供的,在期初期末以相同匯率交換本外幣本金,存續期間以約定匯率和利率交換利息的外匯衍生產品。人民幣外匯貨幣掉期適用于以套期保值為目的、希望同時規避匯率利率變動風險的企業。

4.外匯期權及期權組合。人民幣對外匯期權是銀行為企業提供的,約定期權買方在期初支付一定的期權費后獲得未來按合約約定匯率買賣外匯權利的衍生交易服務,期權費幣種為人民幣,結算方式可選擇全額或差額。這是一種兼具確定性和靈活性的套期保值工具。

二、跨境人民幣結算

使用跨境人民幣結算,可以規避人民幣匯率波動風險,降低企業財務成本,提高資金使用效率。貨物、服務、對外承包工程、外派員工其他經常項下匯款、人民幣境外直接投資等跨境業務均可使用人民幣結算。與玩具業相關的“貨物貿易跨境人民幣結算”中提到,凡依法可以使用外匯結算的跨境交易,企業都可以使用人民幣結算。貨物貿易跨境人民幣結算方式與外幣相同,主要包括信用證、托收、電匯等。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30