國內商業銀行風險管理成效及啟示

2021-08-06 16:52:52郭佳男

銀行家 2021年6期

郭佳男

截至2021年4月底,各主要銀行2020年年報已公布。為盤點各主要銀行風險管理情況,對標主要銀行實踐,我們選取了資產規模在4萬億元以上的13家主要商業銀行進行對比分析,考察我國銀行業風險管理發展趨勢,以期對我國銀行業風險管理現狀有更準確的認識,有效把握未來銀行風險管理的發展趨勢,更好地開展風險管理工作。13家主要商業銀行包括6家國有大型銀行和7家股份制銀行,具體為工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、郵儲銀行、招商銀行、興業銀行、浦發銀行、中信銀行、民生銀行、光大銀行、平安銀行。

13家主要銀行2020年風險管理情況

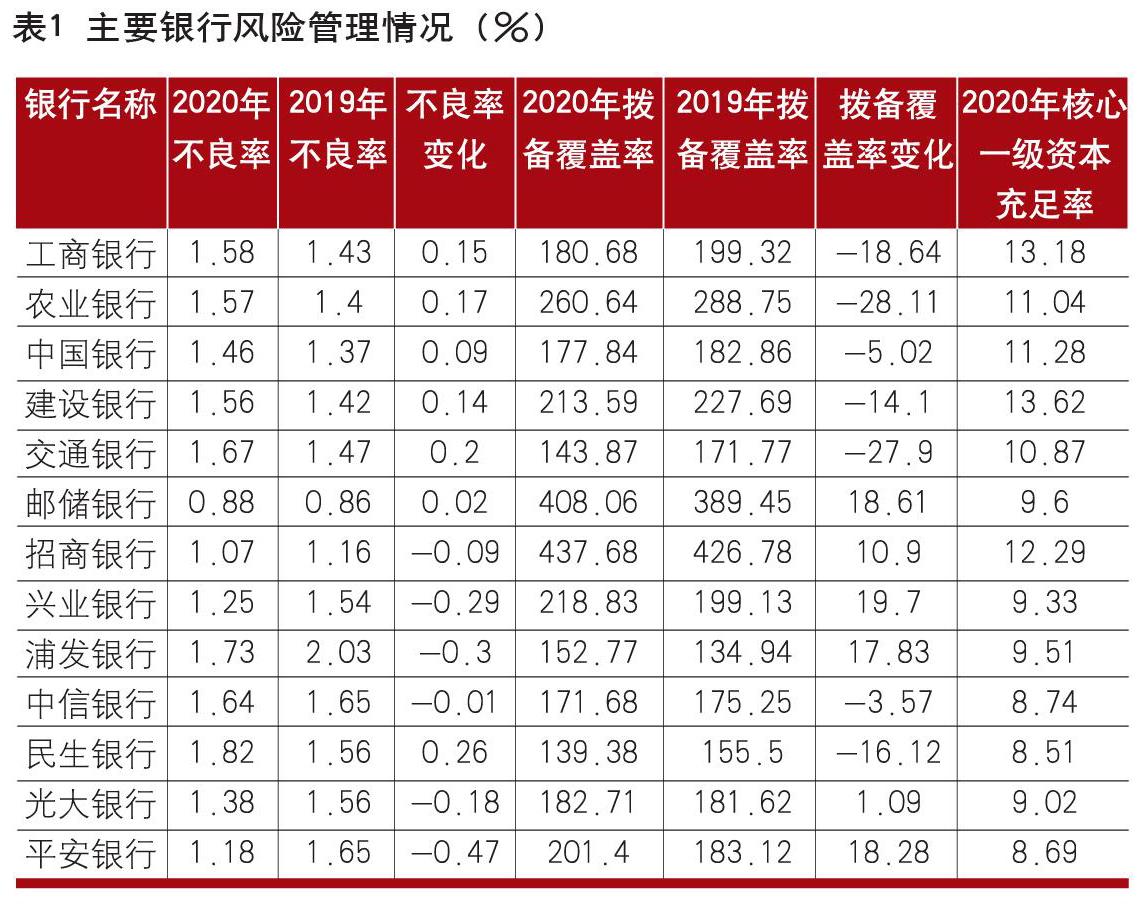

為全面分析商業銀行風險管理情況,筆者從整體不良率、撥備覆蓋率、核心資本充足率,以及行業、區域不良率分布等維度進行分析(見表1)。

從整體不良率來看,主要銀行整體有所下降,但分化較為嚴重。13家主要銀行平均不良貸款率為1.45%,相比2019年下降0.02個百分點。其中,股份制銀行下降幅度最為明顯,從2019年平均的1.59%下降至2020年的1.44%。在可比銀行中,郵儲銀行不良貸款率最低,為0.88%。

從撥備覆蓋率來看,主要銀行整體與2019年持平,股份制銀行上升較為明顯。主要股份制銀行平均撥備覆蓋率由2019年的208.05%上升至214.92%,其中上升幅度最大的為平安銀行,由2019年的183.12%上升至201.4%。在主要銀行中,招商銀行的撥備覆蓋率最高,達到437.68%。

從核心一級資本充足率來看,國有銀行核心一級資本充足率顯著高于股份制銀行核心一級資本充足率。主要銀行核心一級資本充足率平均為10.44%,其中國有銀行平均為11.60%,股份制銀行平均為9.44%。主要銀行核心一級資本充足率最高的是建設銀行,為13.62%。

從貸款投向來看,主要銀行零售業務占比差異較大,對公業務投向及不良情況具有一定的同質性。在主要銀行中,平安銀行、招商銀行和郵儲銀行零售業務占比均超過50%,其中平安銀行零售貸款占比最高,為60.20%;長三角地區是大多數銀行投放占比最高的地區,僅有建設銀行和郵儲銀行貸款投放占比最高地區為中部地區,中信銀行為環渤海地區。從行業分布來看,主要銀行貸款投向主要是“交通運輸、倉儲和郵政業”“制造業”“租賃和商業服務業”“房地產業”。從不良情況來看,各家銀行“制造業”“批發和零售業”不良率明顯高于其他行業,東北地區和中部地區不良率明顯高于其他地區。

從高級法銀行實踐看,代表性銀行高級法具有一定的資本節約效果。在六家高級法銀行中,僅有招商銀行公布了權重法相關情況,其權重法下的核心一級資本充足率為10.68%、一級資本充足率為12.16%、資本充足率為13.79%;而高級法下的核心一級資本充足率為12.29%、一級資本充足率為13.98%、資本充足率為16.54%。

總體來看,13家主要銀行風險管理表現差異較為明顯,因受疫情等多重因素影響,13家銀行中有7家不良率同比上升,撥備覆蓋率有7家同比下降。而平安、招商、興業等銀行不良貸款率在疫情背景下逆勢降低,撥備覆蓋率逆勢提高,表現出了良好的風險管理能力。

主要銀行風險管理特色

縱觀良好風控實踐銀行,其風險管理模式具有以下特點。

戰略堅定,精耕細作,持續擴大市場競爭優勢。如招商銀行數十年堅持零售金融戰略,夯實零售業務精細化管理基礎。平安銀行4年前提出零售轉型戰略,始終“保持戰略定力不折騰,厘清發展重點不盲亂,準確把握趨勢立潮頭”。郵儲銀行結合自身管理基礎和主要優勢,緊緊圍繞服務三農、城鄉居民和中小企業的市場定位和“零售主導、批發協同”的業務戰略,并持續開展智能風控體系建設。主要銀行圍繞戰略重點,夯實精細化管理基礎,風險管理服務于經營戰略,戰略堅定,業務特色突出,風險管理領先,持續擴大了市場競爭優勢。

管理協同,風險管理與業務管理、資本管理的一致性較強。在戰略目標引領下,主要銀行強化戰略引導,風險管理、業務管理和資本管理策略緊緊圍繞銀行發展戰略,風險管理和資本管理充分融入業務管理中。如招商銀行在董事會層面設立風險與資本管理委員會統籌風險管理和資本管理,確保風險管理和資本管理能夠有效銜接,將風險約束理念貫徹到銀行經營的各個環節。平安銀行以風險預算為引領,確保風險管理和資本管理能夠有效銜接,同時夯實風險預算過程管理,確保風險約束傳導到業務層面的每個“毛細血管”。

科技引領,風險管理數字化和智能化程度較高。領先風險管理實踐銀行的另外一個顯著特征是加大科技投入,加快數字化風控轉型步伐。如郵儲銀行按照“金融科技超常規發展”思路,2020年在信息科技領域投入90.27億元,占營業收入的3.15%,同比增長10.35%,2020年一年實現了科技人才數量翻一番。同時,郵儲銀行在全行數字化轉型大背景下,通過籌建智能風控中心的形式,批量化引進風控計量專業人才。招商銀行2020年信息科技投入為119.12億元,同比增長27.25%,是營業收入的4.45%。依賴全行整體數字化轉型,招商銀行風險管理以用戶視角集成多個模塊,整合打通底層系統數據,實現客戶基礎信息、風險信息、關系圖譜信息一鍵查詢,風險報告、預授信報告自動生成。

策略超前,前瞻布局調整風險和業務策略。根據行業發展趨勢和監管要求,主要銀行提前布局,圍繞國家發展戰略和監管改革,積極調整業務策略。如主要銀行均前瞻考慮《巴塞爾協議Ⅲ》中的資本監管改革,發展資本節約效果好、自身具有相對競爭優勢的業務。圍繞國家綠色金融戰略,主要銀行提前布局和調整業務結構,如興業銀行作為國內首家赤道銀行,積極貫徹落實國家“碳達峰、碳中和”的戰略部署,將綠色金融作為集團戰略核心業務,逐步構建起集團化、多層次、綜合性的綠色金融產品與服務體系。

預警前瞻,及時發現業務劣變趨勢并及時制定風險應對措施。浦發銀行天眼系統升級到3.0版本,實現集團關系系統管控,為智能化建設奠定了基礎;同時,線上監測發現線索、線下分析初核源頭、現場檢查核實確認,三者相互融合落實“吹哨人”定位。興業銀行建立風險信息采集、整合、展示和確認的管理機制,上線智能風控平臺,積極通過共享、購買等方式擴大外部風險數據來源,持續提升風險預警信息的全面性,提高預警結果的前瞻性、準確性和可靠性。郵儲銀行建立差異化、多層次的“金睛”信用風險監控系統,深度融合大數據、輿情監控、關聯圖譜等自然語言理解技術,實施客戶精準風險畫像,開展智能化監測預警分析,加強重點風險領域的行業、區域、客戶、產品信用風險防控。

對商業銀行風險管理的主要啟示

展望未來,國內社會尤其是國際社會尚未走出新冠肺炎疫情的陰影,國內社會經濟還處在適應新舊動能轉換、宏觀調控政策更替的轉折關口,監管改革即將落地實施,區域和行業可能繼續分化,市場不確定性因素仍將給銀行業帶來較大的風險管理壓力。

新的風險管理形勢對商業銀行的風險管理水平和能力提出了更高的要求,商業銀行應將風險管理放在銀行經營中更為核心的位置,借鑒主要銀行風險管理經驗,在穩健經營的同時打造自身競爭力。

保持戰略定力并持續擴大在細分領域的競爭優勢。風險管理應服務于發展戰略,發展戰略在很大程度上決定了風險管理的有效性。一家以住房抵押為主營業務的銀行天然要比一家服務于小微企業為主的銀行的風險管理難度要低,但后者的風險管理模式不一定適用于前者。商業銀行應結合自身情況制定發展戰略,并保持戰略定力,走出特色經營道路。同時,商業銀行須圍繞發展戰略夯實精細化管理的基礎,打造在細分領域具有特色的、有效的風險管理模式,持續擴大在細分領域的競爭優勢。

圍繞戰略增強資本管理、業務發展和風險管理的協同性和一致性。借鑒主要銀行實踐經驗,商業銀行應確保資本管理、業務經營和風險管理有效協同,要確保風險約束理念及傳導能夠在全行上下有效貫徹。在戰略引導下,風險管理、業務策略和資本管理共同服務于發展戰略,同時應將風險管理作為提升價值和創造價值的核心工具,嵌入戰略管理全流程,切實提升銀行經風險調整后的收益,提高銀行市場價值。

結合數字化轉型進一步提升風險管理智能化、數字化水平。數字化是銀行經營的發展趨勢,風險管理智能化、數字化也是行業發展的必然趨勢。商業銀行應借助智能風控,實現科技賦能,適應大數據時代,深化統一授信管理和穿透管理,投入使用智能風控系列工具,提升復雜多變市場環境下的風險應對能力。

把握監管和業務發展趨勢,前瞻調整業務布局。新資本監管規制將于2023年1月1日起在全球范圍內實施,商業銀行應前瞻考慮實施影響,提前調整業務策略,并以實施《巴塞爾協議Ⅲ》為契機進一步夯實管理基礎。同時,商業銀行應按照國家綠色金融發展戰略,使綠色成為高質量發展最重要的底色,主動適應綠色金融發展趨勢,前瞻調整業務結構,在綠色金融布局中占得先機。

提高風險建模能力,提升預警的前瞻性和可靠性。風險預警能力是一家銀行風險管理水平高低的直接體現。風險預警具有足夠的前瞻性,風險處置措施得當,銀行可以不過于依賴事前審批,也能將風險控制在較低水平。主要銀行普遍建立了以數據為基礎,以預警模型為依托的數字化、智能化風險預警體系,實現客戶風險全面畫像,風險水平變化敏銳捕捉。商業銀行應借鑒領先實踐經驗,強化預警模型體系建設,進一步提高自動化、觸發式預警能力,完善預警后的處置措施,并建立預警模型監控管理機制,最大程度地控制風險損失。

(作者單位:中國民生銀行總行風險管理部)

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

商周刊(2018年23期)2018-11-26 01:22:28

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

消費導刊(2017年20期)2018-01-03 06:27:21

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02