普惠性貨幣政策如何影響商業銀行資產質量?

2021-08-06 17:21:32李鵬飛

銀行家 2021年6期

李鵬飛

摘要:2020年,中國人民銀行創設普惠小微企業貸款延期支持和信用支持直達實體經濟貨幣政策工具。兩項直達實體工具實施效果突出,但對于兩項直達實體工具實施效果的調研分析較為缺乏。本文通過設計模型,估算兩項直達實體工具對資產質量的影響情況,進一步估算2021年年末資產質量、普惠小微信用貸款占比、兩項直達實體工具的資金申請情況。研究發現,延期支持工具短期內可明顯緩釋資產質量壓力,但長期資產質量依然承壓,預計2021年年末商業銀行整體將面臨較大資產質量調整壓力;信用支持工具并未有效提升普惠信用投放占比,中小型銀行面臨經營壓力情況,若通過信用支持工具有效提升業務息差情況,會導致資產質量逾期不良率上升,其集中風險、市場波動傳染風險需要關注。研究建議:從2021年下半年開始,中國人民銀行開展專項窗口指導,在保證政策延續性的同時,針對不同類型商業銀行開展專項的延期資金和信用資金回溯調整,避免政策到期時出現集中風險。

【關鍵詞】延期支持 信用支持 普惠小微 資產質量

2020年3月,中國人民銀行積極配合銀保監會聯合五部委聯合發文,鼓勵金融機構根據企業申請給予臨時性延期還本付息安排;6月,中國人民銀行、銀保監會、財政部、發展改革委、工業和信息化部聯合發文,針對普惠小微貸款本金可根據企業申請給予延期還本付息,免收罰息,加大小微企業信用貸款支持力度。同日,人民銀行創設普惠小微企業貸款延期支持工具,向地方法人銀行提供約為其延期貸款本金1%的激勵,切實緩解小微企業延期還本付息壓力;創設普惠小微企業信用貸款支持計劃,向地方法人銀行按其實際發放信用貸款本金的40%提供優惠資金支持,切實解決小微企業融資難問題。兩項直達實體經濟的貨幣政策工具具有直達性與精準性特點,穩企業、保就業,支持中小企業發展。近期,中國人民銀行發文,將兩項直達實體的貨幣政策工具(以下簡稱“兩項直達實體工具”)延期至2021年年末。

兩項直達實體工具實施效果成績突出,但落地實施過程中的調研分析尚未深入開展。中國人民銀行開封市中心支行課題組實證研究認為,疫情沖擊下小微企業金融支持政策能夠顯著降低小微企業營業成本和利息支出,但對小微企業的營業收入和營業利潤沒有顯著影響。唐維明(2021)針對宿遷市普惠小微貸款延期還本付息政策執行情況的調查結果顯示,延期貸款金額占比大、還款情況好,主要集中于制造業、批發與零售、建筑建材等行業。陳濤(2020)研究認為,普惠小微信用貸款面臨使用意愿不足、風控措施不足等挑戰,建議各方需要保持高度協調與清醒認知,提高地方政府的經濟治理能力、央行分支機構組織協調能力、商業銀行對小微企業的服務能力以及小微企業對自身發展前景的認知能力。考慮到普惠小微企業普遍面臨的經濟下行壓力尚未緩解,兩項直達實體工具對于商業銀行資產質量情況是否具有直接影響值得研究,本文依靠商業銀行資產負債結構體系估算資產質量變化情況,判斷兩項直達實體工具的影響壓力,并對兩項直達實體工具的下一步實施給予方案建議。

商業銀行資產質量判斷模型

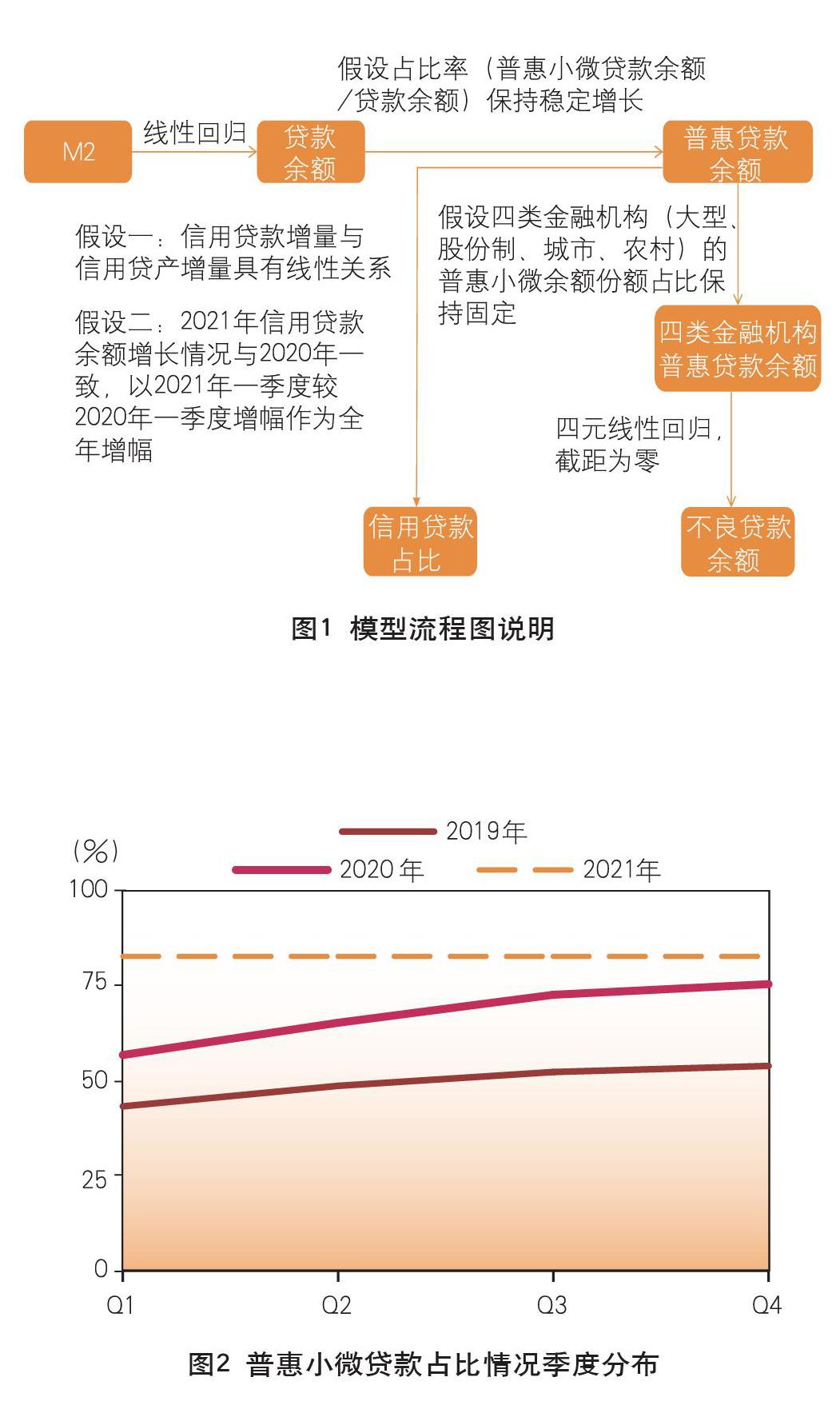

模型采用線性回歸模型預測商業銀行資產質量發展變化情況,從而預估兩項直達實體工具對商業銀行資產質量的影響壓力。模型數據參考銀保監會和中國人民銀行季度統計數據及貨幣政策執行報告披露數據。模型流程圖見圖1。

線性回歸測算中,由于受到兩項直達實體工具實施影響,部分以2019年至2020年二季度為主要趨勢依據,2020年三季度至2021年一季度受到兩項直達實體工具實施影響,部分數據線性回歸相關性下降。

貨幣發行量與貸款余額具有強相關性

商業銀行作為貨幣金融體系重要一環,貨幣發行量與存貸款業務規模具有強關聯性。2019年一季度至2021年一季度,M2發行量與貸款余額規模相關度為99.85%。

普惠小微余額較貸款余額占比穩定增長

普惠小微企業貸款作為貸款分類中的一種,占比具有穩定增長性。2019年,占比較上季平均增幅為2.7%;2020年,受到再貸款、兩項直達實體工具、財政補貼等多方因素影響,占比較上季平均增幅為3.7%;2021年一季度增幅為4.6%(見圖2)。

資產質量與普惠小微總額具有相關性

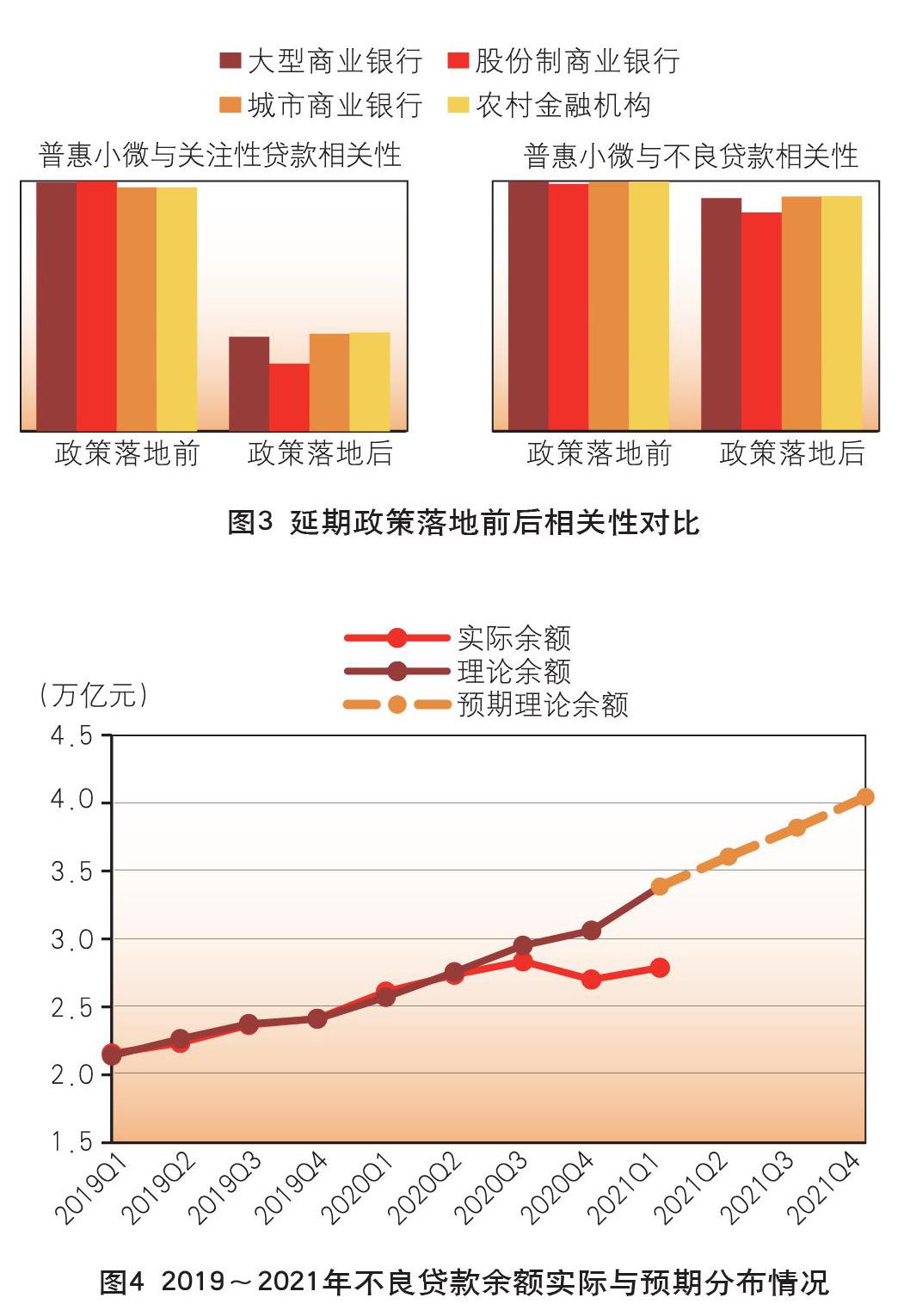

普惠小微企業貸款是指單戶授信1000萬元以下的小微企業貸款等,此類經營性貸款的客戶群體最為廣泛,信用風險處于較高水平。2019年一季度至2020年二季度,商業銀行普惠小微企業貸款與關注貸款余額具有相關性,與不良貸款余額具有強相關性;2020年三季度至2021年一季度,受到延期支持工具影響,整體相關性下降(見圖3)。

兩項直達實體工具對資產質量的影響

兩項直達實體工具的影響具有直達性

根據中國人民銀行季度貨幣政策工具報告,2020年三季度人民銀行延期操作本金4695億元,加權延期期限為12.6個月;四季度延期操作本金4042億元,加權延期期限為12.8個月。三季度商業銀行投放信用資金2646億元,四季度新增投放2162億元。上述兩項直達實體工具對于商業銀行資負規劃結構具有調整性,商業銀行不良率呈現下降趨勢,撥備增長率放緩。

延期支持工具能有效緩釋資產壓力

模型測算中,假設2021年二季度至四季度,全國M2環比增幅與前期保持一致,等于2019年至2021年一季度算術平均環比增幅;通過線性回歸的方式,以M2規模估算2021年二季度至四季度預期貸款余額規模;假設2021年二季度至四季度,普惠小微貸款占比增幅與前期保持一致,等于2019年至2021年一季度算術平均增幅,以此估算普惠小微貸款預期規模余額。

考慮到2020年三季度至四季度受到兩項直達實體工具實施影響,資產質量變動與普惠小微貸款余額相關性下降;采用2019年一季度至2020年二季度數據樣本擬合不良貸款余額多元線性回歸方程,并以此估算2020年三季度至2021年一季度實際不良貸款余額情況(見圖4)。

測算可發現,理論不良貸款余額在2021年年末將達到4.04萬億元,不良貸款率為2.47%。參考2020年三季度和四季度延期支持資金的申請情況,申請資金與不良貸款增量比例約為286%,預計2021年累計申請延期支持規模為2.8萬億元。

信用支持工具的實施未提升普惠信用貸款占比

普惠信用貸款占比越高,整體資產質量預期風險越高。模型實際測算中,假設存在到期還款現象,且到期還款規模無較大差別;假設信用貸款余額凈增與信用風險資產規模凈增存在相關性;相關公式如下,據此可在已知申請信用規模的情況下估算出2020年三季度和四季度信用凈增規模。

(Q3信用投放-Q3到期還款)/(Q4信用投放-Q4到期還款)≈Q3信用風險資產凈增/Q4信用風險資產凈增

Q3到期還款≈Q4到期還款

參照模型流程圖,實際測算中假設普惠信用貸款中固定比例(估算中取值50%)用于申請信用支持,可求得2019年至2021年每季度普惠信用貸款余額規模和凈增規模。

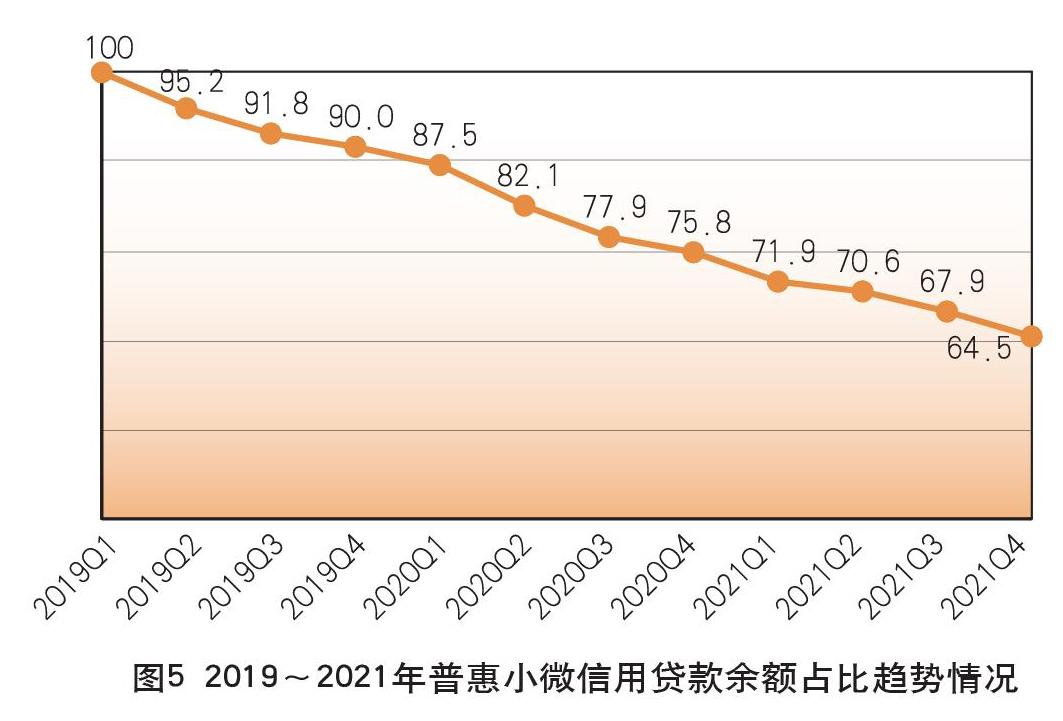

結果顯示,一方面,普惠信用貸款余額與不良貸款余額應該具有較強關聯性。測算結果符合預期。2019年一季度至2020年二季度,普惠信用貸款余額與不良貸款余額相關性為99.76%;2019年至2020年全年相關性受到延期政策影響,下降至94.98%。另一方面,考慮到普惠小微信用貸款中用于申請資金比例無法確定,但是不同比例估算結果趨勢具有一致性。以2019年一季度普惠小微信用貸款占比作為基數(100),可得到信用占比變化趨勢呈現緩慢下降狀態(見圖5)。

結果與討論

延期支持政策與商業銀行資產質量具有強關聯性。信用支持政策雖未提升商業銀行體系信用貸款占比情況,但其對于商業銀行資產負債結構具有調整意義,不同商業銀行之間可能存在分化發展。

延期支持政策的后期壓力漸顯

延期支持政策對資產質量穩定性具有明顯影響。如果2021年年末延期支持政策不再續期,預期申請延期支持規模為2.8萬億元,不良貸款余額調整規模達到1.8萬億元,預期實際不良貸款余額為3.63萬億元,較理論規模存在4100億元的缺口;預期實際撥備規模(按貸款比例3.38%預估)為5.53億元,撥備覆蓋率預計為152%,計入缺口,后者預期將下調為137%。

信用支持政策導致風險轉移

信用支持政策對結構穩定性的影響并不顯著,商業銀行并未針對信用支持政策對全行資產結構進行調整,信用占比呈下降狀態。主要原因:一是信用支持期限較短,無法完全覆蓋信用風險敞口;二是信用貸款對資產質量的影響較為顯著,信用支持政策不對資產質量進行兜底。但是,考慮到信用支持的無息資金補充性,中小型銀行可能更傾向于調整資產結構以提升息差獲利,此種情況下,中小型銀行結構調整壓力將伴隨政策的退出而呈現風險資產集中顯現、市場風險傳染的狀態。

綜上,建議從2021年下半年開始,人民銀行開展專項窗口指導,在保證政策延續性的同時,針對不同類型的商業銀行開展專項的延期資金和信用資金回溯調整,避免政策到期時出現集中風險。

(作者單位:武漢眾邦銀行股份有限公司)

【參考文獻】

1.中國人民銀行貨幣政策分析小組.中國貨幣政策執行報告2020年第一季度[R].北京:中國人民銀行,2020.

2.中國人民銀行、銀保監會、財政部、發展改革委、工業和信息化部.關于進一步對中小微企業貸款實施階段性延期還本付息的通知[Z].2020-6-1.

3.中國人民銀行、銀保監會、財政部、發展改革委、工業和信息化部.關于加大小微企業信用貸款支持力度的通知[Z].2020-6-1.

4.中國人民銀行.關于進一步延長兩項直達貨幣政策工具實施期限有關事項的通知[Z].2021-3-30.

5.中國人民銀行開封市中心支行課題組等.疫情沖擊下小微企業金融紓困效果研究——基于河南省小微企業調查數據[J].金融理論與實踐,2021(5):69-76.

6.唐維明.宿遷市普惠小微貸款延期還本付息政策執行情況調查[J].銀行家,2021(4):136-138.

7.陳濤.普惠小微企業信用貸款支持計劃:潛在挑戰與政銀企能力提升[J].西部金融,2020(7):64-68.

8.中國人民銀行貨幣政策分析小組.中國貨幣政策執行報告2020年第二季度[R].北京:中國人民銀行,2020.

9.中國人民銀行貨幣政策分析小組.中國貨幣政策執行報告2020年第三季度[R].北京:中國人民銀行,2020.

10.中國人民銀行貨幣政策分析小組.中國貨幣政策執行報告2020年第四季度[R].北京:中國人民銀行,2021.

編后語:特殊時期的宏觀經濟刺激政策終究要在實施見效之后逐步退出,但是如何選擇合適的時機、以怎樣的節奏和方式退出,一直是備受經濟學界關注的問題。以往人們的視線局限于政策退出對于一般企業的影響,而本文作者將目光投向政策實際推動機構,即商業銀行。這種選題的獨特性,正是本文被選中發表的原因所在。同樣是供給側的重要組成部分,經濟低迷時期商業銀行資產負債表的“健康”,一直不如一般企業那般得到足夠的重視,但其資產情況惡化對整個社會所產生的潛在破壞效果不容低估。這種特殊時期的宏觀經濟刺激政策退出的應對方案,編者認為除文中所提建議,還應建立更完善的銀行間互助機制、制定針對政策退出時期的監管條例,也應當被納入考量之中。