中國(guó)工業(yè)資本回報(bào)率分析:1978—2018年

2021-08-09 01:41:15郭文王海宇

重慶工商大學(xué)學(xué)報(bào)(西部論壇) 2021年3期

郭文 王海宇

摘 要:中國(guó)居高不下的投資率是否合理一直備受爭(zhēng)議,而資本回報(bào)率的高低是評(píng)價(jià)投資率是否合理的重要標(biāo)準(zhǔn)。通過(guò)扣除消費(fèi)者承擔(dān)的間接稅改進(jìn)資本回報(bào)率的宏觀測(cè)算模型,并對(duì)1978—2018年31個(gè)省區(qū)市的工業(yè)資本回報(bào)率進(jìn)行測(cè)算,以探究中國(guó)工業(yè)資本回報(bào)率的演變趨勢(shì)及區(qū)域差異,分析結(jié)果顯示:改革開(kāi)放以來(lái),中國(guó)工業(yè)資本回報(bào)率經(jīng)過(guò)三個(gè)演變階段,1978—1998年保持下降態(tài)勢(shì),1999—2011年整體呈現(xiàn)上升態(tài)勢(shì),2012—2018年則呈現(xiàn)緩慢下降態(tài)勢(shì);工業(yè)資本回報(bào)率由東向西依次遞減,東部地區(qū)最高,東北地區(qū)次之,西部地區(qū)最低,且2011年以來(lái)中部地區(qū)的工業(yè)資本回報(bào)率逐漸趕超東北地區(qū);工業(yè)資本回報(bào)率的區(qū)域差異趨于收斂,且四個(gè)地區(qū)工業(yè)資本回報(bào)率的標(biāo)準(zhǔn)差和錫爾指數(shù)逐漸下降;工業(yè)資本回報(bào)率區(qū)域差異的收斂是資本區(qū)域錯(cuò)配程度減弱的反映。因此,應(yīng)加快推進(jìn)要素市場(chǎng)化配置改革,提高資本配置效率,進(jìn)一步提升資本回報(bào)率并縮小區(qū)域差異。

關(guān)鍵詞:資本回報(bào)率;資本錯(cuò)配;資本配置效率;投資率;間接稅

中圖分類號(hào):F222.33 文獻(xiàn)標(biāo)志碼:A 文章編號(hào):1674-8131(2021)03-0017-11

一、引言

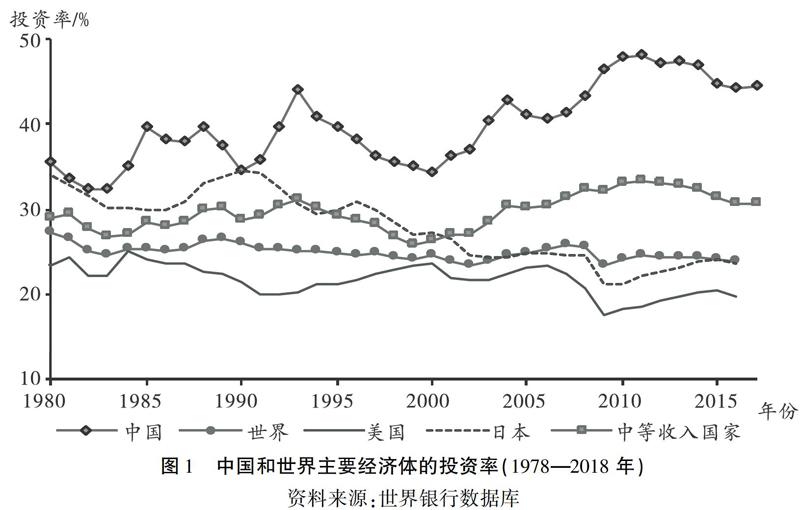

改革開(kāi)放以來(lái),中國(guó)經(jīng)濟(jì)發(fā)展取得舉世矚目的成就。1978—2018年中國(guó)國(guó)內(nèi)生產(chǎn)總值的年均增長(zhǎng)率高達(dá)9.19%。與世界其他經(jīng)濟(jì)體發(fā)展經(jīng)驗(yàn)相類似,投資增長(zhǎng)成為推動(dòng)中國(guó)經(jīng)濟(jì)增長(zhǎng)的重要引擎(CCER中國(guó)經(jīng)濟(jì)觀察研究組,2007)[1]。根據(jù)《中國(guó)統(tǒng)計(jì)年鑒》的數(shù)據(jù),2000—2018年,資本形成總額對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)的年均貢獻(xiàn)率為51.18%,其中2009年的貢獻(xiàn)率高達(dá)86.50%。與此同時(shí),無(wú)論是與自身的歷史水平,還是與其他經(jīng)濟(jì)體相比,中國(guó)的投資率均處于較高水平(見(jiàn)圖1)。然而,根據(jù)資本積累黃金律和錢納里標(biāo)準(zhǔn)結(jié)構(gòu),并非投資率越高越好,合理地平衡投資與消費(fèi)的比例關(guān)系才能實(shí)現(xiàn)經(jīng)濟(jì)增長(zhǎng)的動(dòng)態(tài)最優(yōu)。中國(guó)居高不下的投資率是否合理一直是爭(zhēng)議性話題,而資本回報(bào)率的高低是評(píng)價(jià)投資率是否合理的重要標(biāo)準(zhǔn)。其中,具有代表性的爭(zhēng)論發(fā)生于2006年,世界銀行學(xué)者Kuijs和Hofman(2006)與單偉建(2006)就中國(guó)企業(yè)資本回報(bào)率的高低展開(kāi)了激烈爭(zhēng)論[2-3]。因而,如何準(zhǔn)確客觀地測(cè)算中國(guó)的資本回報(bào)率成為重大研究課題。

基于上述背景,Bai等(2006)和CCER中國(guó)經(jīng)濟(jì)觀察研究組(2007)分別從宏觀和微觀視角對(duì)中國(guó)的資本回報(bào)率進(jìn)行了測(cè)算[4][1]。Bai 等(2006)以中國(guó)國(guó)民收入核算數(shù)據(jù)為基礎(chǔ),從宏觀視角測(cè)算不同口徑的資本回報(bào)率;CCER中國(guó)經(jīng)濟(jì)觀察研究組(2007)則以中國(guó)企業(yè)財(cái)務(wù)報(bào)表數(shù)據(jù)為基礎(chǔ),從微觀視角測(cè)算工業(yè)資本回報(bào)率。基于統(tǒng)計(jì)口徑可比性原則,比較Bai 等(2006)測(cè)算的第二產(chǎn)業(yè)資本回報(bào)率和CCER中國(guó)經(jīng)濟(jì)觀察研究組(2007)測(cè)算的工業(yè)企業(yè)固定資產(chǎn)總回報(bào)率,兩者在水平值和變動(dòng)趨勢(shì)上均存在較大差異。如Bai等(2006)測(cè)得的資本回報(bào)率水平值相對(duì)較高(平均值維持在24%左右),且變動(dòng)趨勢(shì)相對(duì)平穩(wěn);而CCER中國(guó)經(jīng)濟(jì)觀察研究組(2007)測(cè)得的固定資產(chǎn)總回報(bào)率呈現(xiàn)V型變動(dòng)趨勢(shì),其中個(gè)別年份低于10%。造成這種測(cè)算差異的主要原因在于測(cè)算方法和采用的數(shù)據(jù)不同。

現(xiàn)有研究中,資本回報(bào)率的測(cè)算方法可以大致分為微觀測(cè)算法和宏觀測(cè)算法兩類。微觀測(cè)算法以企業(yè)財(cái)務(wù)報(bào)表數(shù)據(jù)為基礎(chǔ),測(cè)算企業(yè)資本回報(bào)率,又可以分為回歸法和指標(biāo)法。其中,回歸法以會(huì)計(jì)盈余指標(biāo)(Baumol et al,1970)[5]或市場(chǎng)價(jià)值指標(biāo)為基礎(chǔ)(Mueller et al,1993;Fama et al,1999)[6-7],會(huì)因遺漏變量等造成內(nèi)生性問(wèn)題,導(dǎo)致回歸結(jié)果有偏(Bai et al,2006)[4];而且其應(yīng)用領(lǐng)域主要局限于資本市場(chǎng)。指標(biāo)法是對(duì)回歸法的補(bǔ)充和發(fā)展,其將資本回報(bào)率定義為資本回報(bào)與資本存量的比值(即流量與存量的比值),并將微觀測(cè)算法的應(yīng)用領(lǐng)域由資本市場(chǎng)擴(kuò)展至相關(guān)產(chǎn)業(yè)(CCER中國(guó)經(jīng)濟(jì)觀察研究組,2007)[1]。基于企業(yè)財(cái)務(wù)指標(biāo)的資本回報(bào)率微觀測(cè)算方法,優(yōu)點(diǎn)在于指標(biāo)定義清晰、可追溯性較強(qiáng)以及對(duì)經(jīng)濟(jì)基本面因素的變動(dòng)比較敏感等,而且可以反映企業(yè)間資本回報(bào)率的差異。但是,由于微觀數(shù)據(jù)自身存在的局限性,其適用性受到限制,比如:微觀數(shù)據(jù)的統(tǒng)計(jì)范圍不全面,統(tǒng)計(jì)對(duì)象多局限于上市公司和規(guī)模以上工業(yè)企業(yè);微觀數(shù)據(jù)統(tǒng)計(jì)的樣本具有不穩(wěn)定性,而樣本的不穩(wěn)定性往往會(huì)導(dǎo)致測(cè)算結(jié)果的有偏性(白重恩 等,2014)[8]。

基于宏觀測(cè)算法得到的宏觀資本回報(bào)率則可以涵蓋整個(gè)經(jīng)濟(jì)體或行業(yè),能有效地彌補(bǔ)微觀資本回報(bào)率的局限性。資本回報(bào)率的宏觀測(cè)算法以核算得到的資本存量為基礎(chǔ),也可分為回歸法和指標(biāo)法。其中,回歸法雖簡(jiǎn)單易行,但無(wú)法克服自身的局限性,如內(nèi)生性問(wèn)題導(dǎo)致回歸結(jié)果有偏、假設(shè)條件比較嚴(yán)苛等,故其在實(shí)證研究中應(yīng)用較少,比較典型的是龔六堂和謝丹陽(yáng)(2004)的研究[9]。指標(biāo)法得到的宏觀資本回報(bào)率指標(biāo)較為綜合全面,能有效彌補(bǔ)微觀資本回報(bào)率測(cè)算的缺陷,其中以Bai等(2006)的研究為典型代表[4],并受到國(guó)內(nèi)學(xué)者的青睞,如單豪杰和師博(2008)、孫文凱等(2010)、白重恩和張瓊(2014)、曾先鋒和楊柳(2017)、趙善梅和吳士煒(2018)[10-13][8]等均采用宏觀測(cè)算法來(lái)估計(jì)中國(guó)的資本回報(bào)率。但是,以上研究測(cè)算的中國(guó)宏觀資本回報(bào)率仍然存在較大差異,其主要原因是對(duì)資本存量的核算存在分歧資本存量是宏觀經(jīng)濟(jì)研究中的關(guān)鍵變量,準(zhǔn)確核算資本存量是測(cè)算資本回報(bào)率的前提。郭文等(2018)對(duì)資本存量核算理論和實(shí)踐進(jìn)行了詳細(xì)研究[16],感興趣的讀者可以參閱。。同時(shí),需要指出的是,在Bai等(2006)的宏觀資本回報(bào)率測(cè)算模型中,資本回報(bào)中包含企業(yè)繳納的間接稅,而企業(yè)繳納的間接稅本質(zhì)上是由消費(fèi)者和企業(yè)共同承擔(dān)的,理應(yīng)予以扣除。此外,已有研究對(duì)中國(guó)資本回報(bào)率的測(cè)算主要針對(duì)全國(guó)和分產(chǎn)業(yè)層面,鮮有對(duì)區(qū)域工業(yè)資本回報(bào)率進(jìn)行測(cè)算和比較的研究。鑒于此,本文嘗試宏觀資本回報(bào)率測(cè)算模型進(jìn)行改進(jìn)(扣除企業(yè)繳納的間接稅),并測(cè)算1978—2018年中國(guó)31個(gè)省區(qū)市的工業(yè)資本回報(bào)率,主要貢獻(xiàn)體現(xiàn)為以下兩點(diǎn):一是基于Bai等(2006)、張勛和徐建國(guó)(2014)的研究[4 ][14],推導(dǎo)改進(jìn)的宏觀資本回報(bào)率測(cè)算模型,并運(yùn)用改進(jìn)的模型測(cè)算改革開(kāi)放以來(lái)中國(guó)省級(jí)區(qū)域的工業(yè)資本回報(bào)率;二是基于測(cè)算結(jié)果分析中國(guó)工業(yè)資本回報(bào)率的變化趨勢(shì)和區(qū)域異質(zhì)性,并試圖從資本錯(cuò)配的視角解釋中國(guó)工業(yè)資本回報(bào)率區(qū)域差異的演變特征。

二、宏觀資本回報(bào)率測(cè)算模型的改進(jìn)

借鑒Hall-Jorgenson(1967)的資本租金公式[15],基于國(guó)民經(jīng)濟(jì)核算恒等式和產(chǎn)品市場(chǎng)完全競(jìng)爭(zhēng)條件

實(shí)際上,Bai等(2006)推導(dǎo)了不完全競(jìng)爭(zhēng)條件下宏觀資本回報(bào)率測(cè)算模型,但在測(cè)算全國(guó)層面的資本回報(bào)率時(shí),其采用的是完全競(jìng)爭(zhēng)條件下的測(cè)算模型,主要理由有兩點(diǎn):一是其研究目的在于分析中國(guó)資本回報(bào)率的變化趨勢(shì),并與其他經(jīng)濟(jì)體的資本回報(bào)率進(jìn)行對(duì)比;二是只有當(dāng)不完全競(jìng)爭(zhēng)對(duì)資本回報(bào)率測(cè)算的影響隨時(shí)間變化,或者對(duì)不同經(jīng)濟(jì)體的影響程度不同時(shí),完全競(jìng)爭(zhēng)市場(chǎng)條件下測(cè)算的宏觀資本回報(bào)率才會(huì)被高估。,Bai等(2006)重新構(gòu)建了宏觀資本回報(bào)率測(cè)算模型[4]。完全競(jìng)爭(zhēng)條件下宏觀資本回報(bào)率的具體測(cè)算公式如下:

其中,rt表示實(shí)際資本回報(bào)率,α(t)表示總產(chǎn)出中資本所占份額;PKt、Kt、PYt、Y(t)分別表示總資本價(jià)格、資本存量、產(chǎn)品價(jià)格和總產(chǎn)出,PKtKt/PYtYt表示以現(xiàn)價(jià)計(jì)量的資本產(chǎn)出比;it表示總資本品的名義資本回報(bào)率,即各類資本品名義資本回報(bào)率的加權(quán)平均值,權(quán)重為以現(xiàn)價(jià)計(jì)量的各類資本價(jià)值占總資本價(jià)值的比重;類似地,PKt︿、δ(t)分別表示總資本品的價(jià)格變化率和總資本品的折舊率,加權(quán)權(quán)重均為以現(xiàn)價(jià)計(jì)量的各類資本價(jià)值占總資本價(jià)值的比重;PYt︿表示產(chǎn)品價(jià)格變化率,PKt︿-PYt︿表示扣除通貨膨脹后的資本溢價(jià)。式(1)的經(jīng)濟(jì)含義直觀,即實(shí)際資本回報(bào)率等于資本回報(bào)(以現(xiàn)價(jià)計(jì)量)除以資本存量(以現(xiàn)價(jià)計(jì)量),加上資本溢價(jià),再扣除資本折舊率。

Bai等(2006)提出的方法簡(jiǎn)單易行,模型經(jīng)濟(jì)含義直觀,在國(guó)內(nèi)學(xué)者的研究中得到廣泛應(yīng)用。但是,該資本回報(bào)中包含企業(yè)繳納的間接稅。但企業(yè)繳納的間接稅本質(zhì)上是由消費(fèi)者和企業(yè)共同承擔(dān)的(CCER中國(guó)經(jīng)濟(jì)觀察研究組,2007;張勛 等,2014),因而,在衡量資本回報(bào)時(shí),需要扣除消費(fèi)者承擔(dān)的間接稅。鑒于此,本文在Bai 等(2006)的模型中扣除消費(fèi)者承擔(dān)的間接稅,推導(dǎo)出改進(jìn)的宏觀資本回報(bào)率測(cè)算模型。具體推導(dǎo)過(guò)程如下:

在任意時(shí)期t,單個(gè)企業(yè)購(gòu)買單位資本用于生產(chǎn),則名義資本回報(bào)率為:

其中,參數(shù)λ表示資本邊際產(chǎn)出占資本回報(bào)的份額,j表示資本品的種類,ijt表示第j類資本品的名義回報(bào)率,PYt表示產(chǎn)品的價(jià)格,MPKjt表示第j類資本品的邊際產(chǎn)出,δj表示第j類資本品的折舊率,PKj(t)︿表示第j類資本品的價(jià)格變化率。由于式(2)中資本品的邊際產(chǎn)出MPKjt無(wú)法被觀察,下面利用總產(chǎn)出中的資本份額倒推出資本回報(bào)率。總產(chǎn)出中資本所占份額為:

其中,Γ(t)表示企業(yè)繳納的間接稅,κ表示企業(yè)承擔(dān)的份額。將式(2)代入式(3)中,整理可得:

進(jìn)一步地,由式(4)可以推導(dǎo)出實(shí)際資本回報(bào)率rt:

式(5)即為改進(jìn)的宏觀資本回報(bào)率測(cè)算模型。需要說(shuō)明的是,與式(1)相比,式(5)中的資本回報(bào)扣除了消費(fèi)者承擔(dān)的間接稅,相當(dāng)于對(duì)Bai等(2006)的宏觀資本回報(bào)率測(cè)算模型進(jìn)行向下修正。此外,式(5)中的總資本價(jià)值和總產(chǎn)出價(jià)值均以現(xiàn)價(jià)計(jì)量,考慮了資本品價(jià)格和產(chǎn)品價(jià)格的相對(duì)變化。下面,本文利用式(5)對(duì)改革開(kāi)放以來(lái)中國(guó)省級(jí)區(qū)域(不包括港澳臺(tái)地區(qū))的工業(yè)資本回報(bào)率進(jìn)行測(cè)算和比較。

三、中國(guó)省級(jí)區(qū)域工業(yè)資本回報(bào)率測(cè)算與比較1.數(shù)據(jù)來(lái)源和指標(biāo)測(cè)度

在式(5)的基礎(chǔ)上引入?yún)^(qū)域變量m(代表省級(jí)區(qū)域):

其中,rmt表示m區(qū)域(省、自治區(qū)、直轄市)在t時(shí)期的工業(yè)資本回報(bào)率,Pm,YtYmt、Pm,KtKmt分別表示m區(qū)域在t時(shí)期的工業(yè)增加值(以現(xiàn)價(jià)計(jì)量)和工業(yè)資本存量(以現(xiàn)價(jià)計(jì)量),αmt、κmΓmt、δm(t)分別表示m區(qū)域在t時(shí)期工業(yè)增加值中的資本收入份額、工業(yè)企業(yè)承擔(dān)的間接稅和工業(yè)資本品的折舊率,Pm,Kt︿、Pm,Yt︿分別表示m區(qū)域在t時(shí)期工業(yè)資本品和工業(yè)產(chǎn)品的價(jià)格變化率。因此,測(cè)算中國(guó)省級(jí)區(qū)域的工業(yè)資本回報(bào)率需要確定以下指標(biāo):工業(yè)增加值(以現(xiàn)價(jià)計(jì)量)、工業(yè)資本存量(以現(xiàn)價(jià)計(jì)量)、工業(yè)企業(yè)承擔(dān)的間接稅、工業(yè)增加值中的資本收入份額、工業(yè)資本品的折舊率

工業(yè)資本品折舊率為工業(yè)資本存量核算過(guò)程中的中間結(jié)果,下文不再贅述其估算過(guò)程。、工業(yè)資本品價(jià)格變化率和工業(yè)產(chǎn)品價(jià)格變化率。基于相關(guān)統(tǒng)計(jì)資料的完整性、可比性以及可獲得性,本文對(duì)上述指標(biāo)的測(cè)算方法及原始數(shù)據(jù)來(lái)源如表1所示。

ii=2\*roman. CCER中國(guó)經(jīng)濟(jì)觀察研究組(2007)計(jì)算了11個(gè)年份的企業(yè)營(yíng)業(yè)盈余的相對(duì)比例,將其算術(shù)平均值(30.2%)作為工業(yè)企業(yè)承擔(dān)的間接稅份額。但事實(shí)上,1978—2006年工業(yè)企業(yè)營(yíng)業(yè)盈余的相對(duì)比例波動(dòng)幅度較大,如2005年是1998年的1.59倍。鑒于此,本文2005—2018年的工業(yè)企業(yè)承擔(dān)的間接稅份額通過(guò)回歸計(jì)算得到。

iii. 關(guān)于在計(jì)算資本收入份額時(shí)資本收入是否應(yīng)該剔除間接稅,學(xué)術(shù)界主要有三種觀點(diǎn):一是如果只考慮勞動(dòng)和資本分配問(wèn)題,間接稅不應(yīng)被視為資本收入的一部分,在計(jì)算資本收入份額時(shí)應(yīng)剔除間接稅(Gomme et al,2004)[19];二是如果把政府視為獨(dú)立的經(jīng)濟(jì)部門,間接稅應(yīng)被納入資本收入,在計(jì)算資本收入份額時(shí)應(yīng)考慮間接稅;三是企業(yè)繳納的間接稅具有轉(zhuǎn)嫁特征,間接稅實(shí)質(zhì)上是由消費(fèi)者和企業(yè)共同承擔(dān),被納入資本收入中的間接稅應(yīng)剔除消費(fèi)者承擔(dān)的部分。第三種觀點(diǎn)是對(duì)前兩種觀點(diǎn)的折衷,本文在計(jì)算資本收入份額時(shí)采取第三種觀點(diǎn)。

iv=4\*roman. 在缺少工業(yè)增加值中勞動(dòng)者報(bào)酬和生產(chǎn)稅凈額數(shù)據(jù)的情況下,這種處理方法是合理的:相比于農(nóng)業(yè)和服務(wù)業(yè)的資本收入份額,工業(yè)資本收入份額的比例最高;而且利用《國(guó)內(nèi)生產(chǎn)總值核算歷史資料:1952—2004》提供的數(shù)據(jù)計(jì)算發(fā)現(xiàn),在大多數(shù)年份工業(yè)資本收入份額與全國(guó)資本收入份額的變動(dòng)趨勢(shì)(1978—2004年)基本一致。同時(shí),利用北京市的兩組時(shí)間序列數(shù)據(jù)可以檢驗(yàn)回歸結(jié)果是否理想:對(duì)比回歸得到工業(yè)增加值中資本收入份額(2003—2018年)和根據(jù)《北京統(tǒng)計(jì)年鑒》(2004—2019)數(shù)據(jù)得到的工業(yè)增加值中資本收入份額,兩者差異很小,而且工業(yè)增加值中資本收入份額)與地區(qū)生產(chǎn)總值中資本收入份額的相關(guān)系數(shù)高達(dá)95.62%。

v=5\*roman. 相關(guān)研究在測(cè)算國(guó)家層面的資本回報(bào)率時(shí),往往采用GDP平減指數(shù)變化率來(lái)衡量總產(chǎn)品價(jià)格變化率(Bai et al,2006;孫文凱 等,2010;白重恩 等,2014)[4][8][11]。類似地,本文用工業(yè)增加值平減指數(shù)變化率來(lái)衡量工業(yè)產(chǎn)品價(jià)格變化率。

2.測(cè)算結(jié)果及比較

利用改進(jìn)的宏觀資本回報(bào)率測(cè)算模型,可以得到1978—2018年全國(guó)層面的中國(guó)工業(yè)資本回報(bào)率(見(jiàn)圖2)和31個(gè)省區(qū)市的工業(yè)資本回報(bào)率(見(jiàn)表2)。

從全國(guó)層面來(lái)看,改革開(kāi)放以來(lái),中國(guó)工業(yè)資本回報(bào)率的演變大體可以劃分為三個(gè)階段:一是1978—1998年,中國(guó)工業(yè)資本回報(bào)率保持下降態(tài)勢(shì),其中,1978—1984年波動(dòng)式平緩下降,1985—1990年下降速度顯著加快1985—1990年中國(guó)工業(yè)資本回報(bào)率的年均下降速度為12.35%,是1978—1984年的6.74倍。,1991—1998年下降速度再次趨于平緩;二是1999—2011年,中國(guó)工業(yè)資本回報(bào)率整體呈現(xiàn)上升態(tài)勢(shì);三是2012—2018年,中國(guó)工業(yè)資本回報(bào)率保持緩慢下降態(tài)勢(shì)。進(jìn)一步與Bai 等(2006)、CCER中國(guó)經(jīng)濟(jì)觀察研究組(2007)、張勛和徐建國(guó)(2014)等代表性研究的結(jié)果進(jìn)行比較[4][1][14]。就水平值而言,本文測(cè)算的工業(yè)資本回報(bào)率同期均值相對(duì)較低 如Bai等(2006)和CCER中國(guó)經(jīng)濟(jì)觀察研究組(2007)測(cè)算的1978—2005年中國(guó)第二產(chǎn)業(yè)資本回報(bào)率均值分別約為24%、20%,而本文測(cè)算的1978—2005年中國(guó)工業(yè)資本回報(bào)率均值約為19%。,其原因主要在于本文在資本回報(bào)中扣除了消費(fèi)者承擔(dān)的間接稅以及本文基于OECD資本核算手冊(cè)估算的工業(yè)資本品折舊率相對(duì)較高。就變動(dòng)趨勢(shì)而言,本文測(cè)算的工業(yè)資本回報(bào)率變動(dòng)趨勢(shì)與CCER中國(guó)經(jīng)濟(jì)觀察研究組(2007)、張勛和徐建國(guó)(2014)的同期變動(dòng)趨勢(shì)基本一致,即改革開(kāi)放后(1978—2011年),中國(guó)工業(yè)資本回報(bào)率大致經(jīng)歷了先降后升的變動(dòng)趨勢(shì)(1978—1998年下降,1999—2011年上升)。

3.區(qū)域差異分析

為了分析中國(guó)工業(yè)資本回報(bào)率的區(qū)域差異,本文將樣本區(qū)域劃分為東部、東北、中部和西部四個(gè)地區(qū),分別計(jì)算其工業(yè)資本回報(bào)率,結(jié)果見(jiàn)圖3。改革開(kāi)放以來(lái),中國(guó)工業(yè)資本回報(bào)率在水平值和變動(dòng)趨勢(shì)上均表現(xiàn)出區(qū)域異質(zhì)性。從絕對(duì)水平來(lái)看,中國(guó)工業(yè)資本回報(bào)率由東向西依次遞減,即東部地區(qū)、東北地區(qū)、中部地區(qū)、西部地區(qū)的工業(yè)資本回報(bào)率由高到低演變,1978—2018年四個(gè)地區(qū)工業(yè)資本回報(bào)率的均值分別為20.36%、17.27%、12.62%和8.23%;從相對(duì)水平來(lái)看,四個(gè)地區(qū)工業(yè)資本回報(bào)率的標(biāo)準(zhǔn)差逐漸下降,即工業(yè)資本回報(bào)率的區(qū)域差異趨于收斂;從時(shí)間變化趨勢(shì)來(lái)看,四個(gè)地區(qū)的工業(yè)資本回報(bào)率均與全國(guó)層面工業(yè)資本回報(bào)率的變動(dòng)趨勢(shì)相似,1978—1998年整體上保持下降態(tài)勢(shì),1999—2011年整體上保持上升態(tài)勢(shì),2012—2018年整體上保持緩慢下降態(tài)勢(shì)。值得注意的是,中部地區(qū)的工業(yè)資本回報(bào)率逐漸超過(guò)東北地區(qū)。

進(jìn)一步借鑒周江燕和白永秀(2014)的方法[20],引入錫爾指數(shù) 利用錫爾指數(shù)分解全國(guó)層面的工業(yè)資本回報(bào)率,可以刻畫工業(yè)資本回報(bào)率的地區(qū)差異對(duì)全國(guó)層面區(qū)域差異的解釋力度。來(lái)刻畫中國(guó)工業(yè)資本回報(bào)率區(qū)域差異的動(dòng)態(tài)演化趨勢(shì)。如表3所示,1978年全國(guó)層面的工業(yè)資本回報(bào)率錫爾指數(shù)(0.48)大于2018年的錫爾指數(shù)(0.42),表明中國(guó)工業(yè)資本回報(bào)率省級(jí)區(qū)域間的差異呈現(xiàn)收斂趨勢(shì)。由地區(qū)層面的錫爾指數(shù)可知,1978年工業(yè)資本回報(bào)率的區(qū)域差異主要體現(xiàn)為四個(gè)地區(qū)內(nèi)部的省際差異(對(duì)工業(yè)資本回報(bào)率區(qū)域差異的貢獻(xiàn)率為89.22%),其中,西部地區(qū)的貢獻(xiàn)率最大(31.25%),東北地區(qū)的貢獻(xiàn)率次之(24.37%),中部地區(qū)的貢獻(xiàn)率最小(12.50%)。到2018年,四個(gè)地區(qū)內(nèi)部的省際差異對(duì)工業(yè)資本回報(bào)率區(qū)域差異的貢獻(xiàn)率增加到92.86%,其中,西部地區(qū)貢獻(xiàn)率的增加幅度最大(從31.25%增加到42.86%),東部地區(qū)和中部地區(qū)的貢獻(xiàn)率基本保持穩(wěn)定,東北地區(qū)的貢獻(xiàn)率下降為16.47%。與此同時(shí),四個(gè)地區(qū)間的錫爾指數(shù)由1978年的0.05下降至2018年的0.03,表明四個(gè)地區(qū)間的工業(yè)資本回報(bào)率差異有所減小。

工業(yè)資本回報(bào)率的區(qū)域差異在一定程度上是資本區(qū)域錯(cuò)配的反映。資本錯(cuò)配表現(xiàn)為資本不能按照邊際收益最大化原則進(jìn)行自由流動(dòng),即資本無(wú)法從邊際收益較低的部門和地區(qū)流向邊際收益較高的部門和地區(qū)(Schmitz,2005)[21]。許多研究發(fā)現(xiàn),中國(guó)的經(jīng)濟(jì)發(fā)展中存在資本錯(cuò)配現(xiàn)象(Hsieh et al,2009;劉盛宇 等,2018)[22-23]。資本在地區(qū)間的合理流動(dòng),有利于提高整體經(jīng)濟(jì)的資本回報(bào)率(Acemoglu et al,2013)[24];如果資本完全自由流動(dòng),不同區(qū)域的資本回報(bào)率理論上是相等的(Hsieh et al,2009)。因此,本文參考Olley和Pakes(1996)分解企業(yè)生產(chǎn)率的方法[25],對(duì)工業(yè)資本回報(bào)率進(jìn)行分解,進(jìn)而從資本回報(bào)率角度考量中國(guó)工業(yè)經(jīng)濟(jì)中的資本區(qū)域錯(cuò)配程度及其演化趨勢(shì)。工業(yè)資本回報(bào)率的分解公式如下:

利用式(7)可以得到1978—2018年中國(guó)工業(yè)資本回報(bào)率的SR協(xié)方差(見(jiàn)圖4)。中國(guó)工業(yè)資本回報(bào)率的SR協(xié)方差呈現(xiàn)階段性變化特征:1978—2003年波動(dòng)式下降或上升,2004—2010呈現(xiàn)下降態(tài)勢(shì),2011—2018年回升顯著。可見(jiàn),近年來(lái),中國(guó)工業(yè)經(jīng)濟(jì)中的資本區(qū)域錯(cuò)配情況逐漸得到改善,進(jìn)而表現(xiàn)為工業(yè)資本回報(bào)率的區(qū)域差異趨于收斂。

四、結(jié)論與啟示

本文通過(guò)扣除資本回報(bào)中消費(fèi)者承擔(dān)的間接稅對(duì)宏觀資本回報(bào)率測(cè)算模型進(jìn)行改進(jìn),并運(yùn)用改進(jìn)的模型估算了1978—2018年中國(guó)31個(gè)省區(qū)市的工業(yè)資本回報(bào)率,主要結(jié)論如下:改革開(kāi)放以來(lái),中國(guó)工業(yè)資本回報(bào)率的演變可以劃分為三個(gè)階段,即1978—1998年保持下降態(tài)勢(shì)(其中,1978—1984年波動(dòng)式平緩下降,1985—1990年加速下降,1991—1998年平緩下降),1999—2011年整體呈現(xiàn)上升態(tài)勢(shì),2012—2018年保持緩慢下降態(tài)勢(shì);中國(guó)工業(yè)資本回報(bào)率由東向西依次遞減,東部地區(qū)最高、東北地區(qū)次之、西部地區(qū)最低,且 2011年以來(lái)中部地區(qū)的工業(yè)資本回報(bào)率逐漸趕超東北地區(qū);中國(guó)工業(yè)資本回報(bào)率的區(qū)域差異趨于收斂,四個(gè)地區(qū)工業(yè)資本回報(bào)率的標(biāo)準(zhǔn)差和錫爾指數(shù)也逐漸下降;2010年以來(lái)中國(guó)工業(yè)資本回報(bào)率的SR協(xié)方差顯著提升,表明工業(yè)經(jīng)濟(jì)中資本區(qū)域錯(cuò)配情況得到較大改善,也說(shuō)明工業(yè)資本回報(bào)率區(qū)域差異收斂一定程度上是工業(yè)經(jīng)濟(jì)中資本區(qū)域錯(cuò)配減弱的反映。

隨著中國(guó)特色社會(huì)主義市場(chǎng)機(jī)制的不斷完善,要素資源錯(cuò)配情況也不斷改善。為進(jìn)一步提高工業(yè)資本回報(bào)率并縮小其區(qū)域差異,應(yīng)繼續(xù)深化要素市場(chǎng)化配置改革,推動(dòng)資源和要素的合理自由流動(dòng)。要優(yōu)化勞動(dòng)制度和戶籍制度改革,推動(dòng)勞動(dòng)力合理流動(dòng);要深化資本市場(chǎng)改革,引導(dǎo)資本高效流動(dòng);要優(yōu)化科技基礎(chǔ)設(shè)施建設(shè)布局,引導(dǎo)科技人才、科技產(chǎn)業(yè)形成聚集優(yōu)勢(shì)。同時(shí),要優(yōu)化對(duì)外開(kāi)放格局,更好利用國(guó)內(nèi)國(guó)際兩個(gè)市場(chǎng)、兩種資源,為形成以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局奠定基礎(chǔ)。

針對(duì)中國(guó)居高不下的投資率,是否存在投資過(guò)熱一直是學(xué)界爭(zhēng)論的熱點(diǎn)話題之一。爭(zhēng)論的目的不僅僅在于判斷投資是否過(guò)熱,更深層次的價(jià)值在于提高產(chǎn)業(yè)政策的有效性以及發(fā)展模式的可持續(xù)性。本文采用改進(jìn)的宏觀資本回報(bào)率測(cè)算模型對(duì)改革開(kāi)放以來(lái)中國(guó)31個(gè)省區(qū)市的工業(yè)資本回報(bào)率進(jìn)行了估算,并分析了其演變進(jìn)程和區(qū)域差異,但未能對(duì)影響中國(guó)工業(yè)資本回報(bào)率的因素及其演變的原因進(jìn)行深入分析。進(jìn)一步的研究需要從理論和實(shí)證層面識(shí)別中國(guó)工業(yè)資本回報(bào)率的主要影響因素和影響機(jī)制,探究中國(guó)工業(yè)資本回報(bào)率演變的內(nèi)在規(guī)律,進(jìn)而為持續(xù)提升工業(yè)資本回報(bào)率以及縮小區(qū)域差異提供路徑啟示和政策參考,以有效促進(jìn)中國(guó)工業(yè)經(jīng)濟(jì)高質(zhì)量發(fā)展。

參考文獻(xiàn):

[1] CCER“中國(guó)經(jīng)濟(jì)觀察”研究組,盧鋒.我國(guó)資本回報(bào)率估測(cè)(1978—2006)——新一輪投資增長(zhǎng)和經(jīng)濟(jì)景氣微觀基礎(chǔ)[J].經(jīng)濟(jì)學(xué)(季刊),2007(3):723-758.

[2] KUIJS L,HOFMAN B. Letters to the editor of the Wall Street Journal Asia[J]. The Wall Street Journal Asia,2006(6).

[3] 單偉建.世界銀行高估了中國(guó)企業(yè)的盈利水平[J].華爾街日?qǐng)?bào)(中文網(wǎng)絡(luò)版),2006(6).

[4] BAI C E,HSIEH C T,QIAN Y. The return to capital in China[J]. Brookings Papers on Economic Activity,2006,37(2): 61-88.

[5] BAUMOL W,HEIM P,MALKIEL B,QUANDT R. Earnings retention,new capital and the growth of the firm[J]. Review of Economics and Statistics,1970,52(4):345-355.

[6] MUELLER D,REARDON E. Rates of return on corporate investment[J]. Southern Economic Journal,1993,60(2):430-453.

[7] FAMA E,F(xiàn)RENCH K. The corporate cost of capital and the return on corporate investment[J]. The Journal of Finance, 1999,54(6):1939-1967.

[8] 白重恩,張瓊.中國(guó)的資本回報(bào)率及其影響因素分析[J].世界經(jīng)濟(jì),2014(10):3-30.

[9] 龔六堂,謝丹陽(yáng).我國(guó)省份之間的要素流動(dòng)和邊際生產(chǎn)率的差異分析[J].經(jīng)濟(jì)研究,2004(1):45-53.

[10]單豪杰,師博.中國(guó)工業(yè)部門的資本回報(bào)率1978—2006[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2008(6):1-9.

[11]孫文凱,肖耿,楊秀科.資本回報(bào)率對(duì)投資率的影響:中美日對(duì)比研究[J]. 世界經(jīng)濟(jì),2010(6):3-24.

[12]曾先峰,楊柳.中國(guó)資本回報(bào)率:考慮碳減排成本的新核算[J].中國(guó)人口·資源與環(huán)境,2017(10):149-158.

[13]趙善梅,吳士煒.基于空間經(jīng)濟(jì)學(xué)視角下的我國(guó)資本回報(bào)率影響因素及其提升路徑研究[J].管理世界,2018(2):68-79.

[14]張勛,徐建國(guó).中國(guó)資本回報(bào)率的再測(cè)算[J].世界經(jīng)濟(jì),2014(8):3-23.

[15]HALL R,JORGENSON D. Tax policy and investment behavior[J]. American Economic Review,1967,57(3):391-414.

[16]郭文,秦建友,曹建海.中國(guó)資本存量測(cè)算問(wèn)題分析[J].上海經(jīng)濟(jì)研究,2018(12):89-102.

[17]李妙然,郭文.中國(guó)省域工業(yè)資本存量核算及分析:1978—2017年[J].西部論壇,2020(1):78-89.

[18]孫琳琳,任若恩.轉(zhuǎn)軌時(shí)期我國(guó)行業(yè)層面資本積累的研究——資本存量和資本流量的測(cè)算[J].經(jīng)濟(jì)學(xué)(季刊),2014(4):837-862.

[19] GOMME P,RUPERT P. Measuring labors share of income[R]. Federal Reserve Bank of Cleveland:Policy Discussion Papers,2004,24.

[20]周江燕,白永秀.中國(guó)城鄉(xiāng)發(fā)展一體化水平的時(shí)序變化與地區(qū)差異分析[J].中國(guó)工業(yè)經(jīng)濟(jì),2014(2):5-17.

[21] SCHMITZ J A. What determines labor productivity:Lessons from the dramatic recovery of the U.S. and Canadian iron ore industries following their early 1980s crisis [J]. Journal of Political Economy,2005,113(3):582-625.

[22] HSIEH C T,KLENOW P J. Misallocation and manufacturing TFP in China and India[J]. The Quarterly Journal of Economics,2009,124(4):1403-1448.

[23]劉盛宇,尹恒.資本調(diào)整成本及其對(duì)資本錯(cuò)配的影響:基于生產(chǎn)率波動(dòng)的分析[J].中國(guó)工業(yè)經(jīng)濟(jì),2018(3):24-43.

[24] ACEMOGLU D,AKCIGIT U,BLOOM N,et al. Innovation,reallocation and growth [R]. NBER Working Paper,2013.

[25] OLLEY G S,PAKES A. The dynamics of productivity in the telecommunications equipment industry[J]. Econometrica, 1996,64(6):1263-1297.

(編輯:朱德東)

重慶工商大學(xué)學(xué)報(bào)(西部論壇)2021年3期

重慶工商大學(xué)學(xué)報(bào)(西部論壇)2021年3期

- 重慶工商大學(xué)學(xué)報(bào)(西部論壇)的其它文章

- 產(chǎn)權(quán)實(shí)現(xiàn)程度影響農(nóng)戶林業(yè)收入的機(jī)制研究

- 鄉(xiāng)村治理基本單元的多層化體系建構(gòu)

- 科技服務(wù)業(yè)與高技術(shù)制造業(yè)協(xié)同集聚對(duì)創(chuàng)新效率的影響

- 新時(shí)代推動(dòng)成渝地區(qū)雙城經(jīng)濟(jì)圈建設(shè)探析:歷史回顧與現(xiàn)實(shí)研判

- 家庭人均收入與家庭金融資產(chǎn)配置:影響效應(yīng)和異質(zhì)性

- 高品質(zhì)生活的居民感知與創(chuàng)造路徑