全球能源結(jié)構(gòu)轉(zhuǎn)型大勢(shì)

2021-08-16 10:50:41劉恩僑

中國(guó)經(jīng)濟(jì)報(bào)告 2021年1期

劉恩僑

提 要:當(dāng)前全球范圍的可持續(xù)發(fā)展正面臨資源和環(huán)境制約,為促進(jìn)全球范圍的可持續(xù)發(fā)展,推進(jìn)全球能源體系變革已成當(dāng)務(wù)之急。雖然新冠疫情在全球蔓延造成碳排放的階段性減少,但從全球氣候變化來(lái)看,世界化石能源消費(fèi)仍處在一條不可持續(xù)的發(fā)展道路上。

隨著各國(guó)政府對(duì)清潔低碳能源的重視不斷增強(qiáng),人們?cè)谀茉捶N類的開發(fā)上也逐漸從傳統(tǒng)的化石能源轉(zhuǎn)向可再生能源。可再生能源成本高曾經(jīng)是制約其發(fā)展的因素之一,但近年來(lái),可再生能源成本在不斷下降。風(fēng)電成本從1980年到2013年下降了約90%,到2020年有望與煤電相當(dāng);光伏發(fā)電成本從2010年到2017年下降了約73%,目前還在進(jìn)一步下降。能源格局的變化導(dǎo)致了可再生能源比例的增加,驅(qū)使能源朝著低碳化方向發(fā)展。2017年,全球可再生能源投資超出其他能源總和的2倍以上。根據(jù)《巴黎協(xié)定》制定的目標(biāo),發(fā)達(dá)國(guó)家2050年溫室氣體要減排80%-90%,上述減排將主要依靠化石能源的減少,其中煤炭最多,石油也將受到重大影響,因此發(fā)達(dá)國(guó)家的能源結(jié)構(gòu)會(huì)出現(xiàn)重大變化。

如今,實(shí)現(xiàn)零凈排放所需的技術(shù)已經(jīng)存在,最大的挑戰(zhàn)是各國(guó)如何按計(jì)劃并大規(guī)模地使用這一技術(shù)。遠(yuǎn)期來(lái)看,樂(lè)觀預(yù)計(jì)這一目標(biāo)是能夠?qū)崿F(xiàn)的。總體來(lái)講,從電氣化的不斷發(fā)展到可再生能源的擴(kuò)張,從石油產(chǎn)量的動(dòng)蕩到天然氣市場(chǎng)的全球化應(yīng)用。不論是在全球何地,不論是何種能源,各國(guó)政府做出的政策抉擇都將決定未來(lái)能源系統(tǒng)的形態(tài)。

一、全球二氧化碳排放量正以驚人的速度增長(zhǎng)

近年來(lái),眾多國(guó)際權(quán)威組織連續(xù)向世人發(fā)出警告,全球長(zhǎng)期變暖的趨勢(shì)一直在持續(xù)。2018年《IPCC關(guān)于全球升溫1.5℃的影響的特別報(bào)告》中指出,2006-2015年的十年間,全球平均溫度比工業(yè)化前的基準(zhǔn)溫度高0.86℃。在2009-2018年間,平均溫度比基準(zhǔn)高約0.93℃;而在2014-2018年間,平均溫度則比基準(zhǔn)高1.04℃。2019年12月聯(lián)合國(guó)系統(tǒng)關(guān)于天氣、氣候和水的權(quán)威機(jī)構(gòu)世界氣象組織(WMO)發(fā)布的最新報(bào)告指出,最近一個(gè)五年期(2015-2019年)和十年期(2010-2019年)的平均溫度幾乎可以肯定是有記錄以來(lái)的最高水平。并稱,2018年全球溫室氣體濃度創(chuàng)下新高,大氣二氧化碳(COx)濃度達(dá)到了創(chuàng)紀(jì)錄的百萬(wàn)分之407.8,并在2019年繼續(xù)上升。2020年4月美國(guó)國(guó)家海洋和大氣管理局(NOAA)預(yù)計(jì),2020年有望成為有記錄以來(lái)全球氣溫最高的年份之一,而2020年前三個(gè)月是地球上有記錄的141年中氣溫第二高的一段時(shí)期,僅次于2016年前三個(gè)月。NOAA稱,2020年1-3月,全球陸地和海洋表面平均溫度比1880年以來(lái)的平均溫度高出2.07華氏度(約合1.15℃)。同樣,世界氣象組織(WMO)2020年5月發(fā)布的“全球季節(jié)性氣候最新信息”也顯示,2020年4月與2016年4月并列為有記錄以來(lái)最熱的4月。

隨著二氧化碳排放量的持續(xù)上升(圖1),全球氣候異常變化使得2018-2020年高溫、干旱、火災(zāi)等災(zāi)害現(xiàn)象持續(xù)頻發(fā)。

2018年北半球所有四個(gè)盆地的熱帶氣旋數(shù)量均高于平均水平,到該年11月20日?qǐng)?bào)告了70個(gè)氣旋,而每年的長(zhǎng)期平均水平為53個(gè)氣旋。東北太平洋盆地異常活躍,其累積的旋風(fēng)能量為自可靠衛(wèi)星記錄開始以來(lái)的最高記錄。歐洲在2018年春末和夏季經(jīng)歷了高溫和干旱,導(dǎo)致斯堪的納維亞半島發(fā)生野火。2018年7月和8月,在北極圈以北,記錄了許多創(chuàng)紀(jì)錄的高溫以及長(zhǎng)時(shí)間的高溫記錄。日本和韓國(guó)均創(chuàng)下新的國(guó)家熱量記錄(分別為41.1℃和41.0℃)。

東澳大利亞州在2018年經(jīng)歷了嚴(yán)重干旱。2017年末和2018年初,嚴(yán)重干旱影響了烏拉圭以及阿根廷北部和中部,導(dǎo)致嚴(yán)重的農(nóng)業(yè)損失。加拿大不列顛哥倫比亞省連續(xù)兩年打破了火災(zāi)季節(jié)燃燒面積最大的記錄。美國(guó)加利福尼亞州遭遇了毀滅性的野火,2018年11月的野火是該國(guó)一個(gè)多世紀(jì)以來(lái)最致命的火災(zāi)。根據(jù)AccuWeather 的氣象數(shù)據(jù)評(píng)估,2018年加州野火的經(jīng)濟(jì)成本為4000億美元。

進(jìn)入2019年和2020年,這些災(zāi)害更是“變本加厲”。從2019年9月開始,澳大利亞?wèn)|南部的叢林之中就開始冒出煙霧,一場(chǎng)曠世火災(zāi)便從此時(shí)開始,直到2020年1月,澳大利亞的大火仍然在燃燒。此次持續(xù)四個(gè)月的大火已經(jīng)導(dǎo)致超過(guò)6萬(wàn)平方公里的土地被燒毀,數(shù)千所房屋因此被毀,還有10億只野生動(dòng)物可能在此次火災(zāi)中喪生。2020年9月,美國(guó)加州發(fā)生了歷史上最大的十場(chǎng)火災(zāi)。這些大火影響的面積超過(guò)一萬(wàn)平方公里,占全州土地的比例超過(guò)3%,造成26人死亡,7000多所房屋建筑被毀壞。政府發(fā)布了疏散令,強(qiáng)制居民疏散,涉及到的地區(qū)包括納帕(Napa)、索諾瑪(Sonoma)等,有超過(guò)十萬(wàn)人被疏散。截至2020年9月26日,加州2020年已經(jīng)發(fā)生了7982起火災(zāi);2019年同期,加州發(fā)生的火災(zāi)在4000起左右。相比較而言,2020年的火災(zāi)數(shù)量幾乎翻倍,火災(zāi)受災(zāi)面積達(dá)到200多萬(wàn)英畝。

更值得注意的是,極端氣候?qū)?duì)農(nóng)業(yè)產(chǎn)生負(fù)面影響,這可能會(huì)逆轉(zhuǎn)消除營(yíng)養(yǎng)不良所取得的成就。聯(lián)合國(guó)政府間氣候變化專門委員會(huì)(IPCC)發(fā)布的《2019年全球氣候狀況聲明》中指出,天氣和氣候的異常變化對(duì)人類健康、糧食安全、移民、生態(tài)系統(tǒng)和海洋生物產(chǎn)生著巨大的影響。其中,饑餓人口在經(jīng)歷了十年穩(wěn)定下降之后再次增加,2018年有超過(guò)8.2億人遭受饑餓之苦。在2018年受糧食危機(jī)影響的33個(gè)國(guó)家中,氣候變化和極端天氣加劇了26個(gè)國(guó)家的經(jīng)濟(jì)動(dòng)蕩和沖突,對(duì)其中12個(gè)國(guó)家是主要驅(qū)動(dòng)因素。2019年1月至6月期間新增了1000多萬(wàn)名境內(nèi)流離失所者,其中700萬(wàn)人是因?yàn)?zāi)害事件(諸如非洲東南部的氣旋“伊代”、南亞的氣旋“法尼”、加勒比地區(qū)的颶風(fēng)“多利安”以及伊朗、菲律賓和埃塞俄比亞等地的洪水)導(dǎo)致的,需要緊急提供人道主義援助和保護(hù)。WMO秘書長(zhǎng)佩特里·塔拉斯強(qiáng)調(diào),“如果我們現(xiàn)在不采取緊急氣候行動(dòng),那么到本世紀(jì)末,溫度升高將超過(guò)3℃,對(duì)人類福祉的有害影響將越來(lái)越大,我們還遠(yuǎn)沒(méi)有走上實(shí)現(xiàn)《巴黎協(xié)定》氣候變化目標(biāo)的軌道。”

上述這些不勝枚舉的例子充分表明,氣候變化不是一個(gè)遙遠(yuǎn)的未來(lái)問(wèn)題。取而代之的是,溫室氣體排放對(duì)氣候變化的影響很大,在今天,人們能更加明顯地感覺(jué)到這種氣候變化仍在以驚人的速度增長(zhǎng)。

面對(duì)日益嚴(yán)峻的全球氣候異常變化,國(guó)際可再生能源署(International Renewable Energy Agency,IRENA)在2019年1月發(fā)布的《全球能源轉(zhuǎn)型:2050路線圖》報(bào)告中指出,如果遵循各國(guó)政府的長(zhǎng)期計(jì)劃,包括其國(guó)家自主貢獻(xiàn)(INDC),到2050年與能源相關(guān)的年度CO2排放將僅略有下降,并將使世界在2050年之后至少升溫2.6℃。2017年和2018年與能源相關(guān)的COx排放量上升,這主要是由于化石燃料的使用增加;在過(guò)去5年中,與能源有關(guān)的COx排放平均每年增長(zhǎng)約1.3%。然而,目前在許多國(guó)家,能源政策與氣候目標(biāo)的配合不夠,政策往往落后于市場(chǎng)發(fā)展。能源過(guò)渡還與聯(lián)合國(guó)的可持續(xù)發(fā)展目標(biāo)(SDG)緊密相關(guān),需要在更大的經(jīng)濟(jì)發(fā)展和可持續(xù)性框架內(nèi)進(jìn)行審視。同樣顯而易見(jiàn)的是,政治上可行的能源過(guò)渡必須是公正的,并使其能夠在全球范圍內(nèi)取得成功。

此外,能源轉(zhuǎn)型將對(duì)地緣政治產(chǎn)生重大影響,因?yàn)樗鼘?dǎo)致國(guó)家相對(duì)位置的權(quán)力轉(zhuǎn)移,改變能源貿(mào)易平衡并影響可再生能源供應(yīng)鏈。《全球能源轉(zhuǎn)型:2050路線圖》報(bào)告指出,能源轉(zhuǎn)型將創(chuàng)造新的能源領(lǐng)導(dǎo)者,一些對(duì)可再生能源技術(shù)進(jìn)行大量投資的國(guó)家的影響力將得以增強(qiáng),而化石燃料出口商的全球影響力可能會(huì)下降。該報(bào)告得出結(jié)論,總的來(lái)說(shuō),能源轉(zhuǎn)型的好處將勝過(guò)挑戰(zhàn),但前提是必須制定正確的政策和策略。

目前來(lái)看,盡管仍需在全球范圍內(nèi)加快政策行動(dòng),但還是有一些積極的發(fā)展跡象。例如,中國(guó)國(guó)家主席習(xí)近平在2020年9月22日召開的聯(lián)合國(guó)大會(huì)上表示:“中國(guó)將提高國(guó)家自主貢獻(xiàn)力度,采取更加有力的政策和措施,二氧化碳排放力爭(zhēng)于2030年前達(dá)到峰值,爭(zhēng)取在2060年前實(shí)現(xiàn)碳中和。”需要指出的是,中國(guó)目前是全球溫室氣體排放量最大的國(guó)家,習(xí)近平主席代表中國(guó)做出的承諾,對(duì)全球應(yīng)對(duì)氣候變化問(wèn)題非常重要,也得到了聯(lián)合國(guó)和多個(gè)國(guó)家的肯定和重視;同時(shí),這也會(huì)給中國(guó)今后的能源消費(fèi)和經(jīng)濟(jì)轉(zhuǎn)型帶來(lái)壓力和推動(dòng)力。再比如,歐洲議會(huì)2020年10月6日以352票對(duì)326票、18票棄權(quán),通過(guò)提高歐盟2030年的氣候目標(biāo)的議案,將2030年溫室氣體排放量(相比1990年)從目前40%的減排目標(biāo)提高到60%。緊接著,2020年10月14日,歐盟委員會(huì)發(fā)布了《歐盟甲烷戰(zhàn)略》(EU Methane Strategy),提出了在歐盟和國(guó)際范圍內(nèi)減少甲烷排放的措施,重點(diǎn)覆蓋能源、農(nóng)業(yè)和廢棄物處理行業(yè)。歐盟委員會(huì)執(zhí)行副主席Frans Timmermans稱,“歐盟必須削減全部種類的溫室氣體的排放,才能成為全球第一個(gè)碳中和地區(qū)。”

總之,大國(guó)戰(zhàn)略是為加快全球能源轉(zhuǎn)型步伐而采取的最重要步驟之一。而其他地區(qū)的一些國(guó)家盡管也設(shè)定了到2050年實(shí)現(xiàn)零凈排放的目標(biāo),但總體實(shí)施仍顯滯后。

二、全球可再生能源可持續(xù)發(fā)展能力不斷增強(qiáng)

從目前人類能夠?qū)崿F(xiàn)的技術(shù)普及水平來(lái)看,全球能源轉(zhuǎn)型、2050年實(shí)現(xiàn)零凈排放,皆“仰仗于”可再生能源。在過(guò)去的十年中,全球可再生能源的部署已大大增加,每年都創(chuàng)下新記錄,并且越來(lái)越多的國(guó)家致力于擴(kuò)大可再生能源的使用和使能技術(shù)。得益于有效的政府政策,可再生能源技術(shù)的開發(fā)和部署已取得了許多進(jìn)步,并且該政策對(duì)于克服經(jīng)濟(jì)、技術(shù)和體制障礙十分重要。

目前,從全球范圍來(lái)看,全球可再生能源發(fā)展仍然離不開國(guó)家政策的大力支持。2020年6月,國(guó)際能源署(IEA)發(fā)布了《全球能源回顧:COVID-19危機(jī)對(duì)全球能源需求和碳排放影響》報(bào)告,基于疫情對(duì)全球能源的影響進(jìn)行了分析。報(bào)告指出,新冠肺炎疫情的蔓延對(duì)全球能源系統(tǒng)造成了近70年以來(lái)最大沖擊,導(dǎo)致全球能源相關(guān)碳排放下降約8%,預(yù)計(jì)2020年全球能源需求將下降6%。同時(shí),全球電力結(jié)構(gòu)將加速向低碳轉(zhuǎn)型邁進(jìn),預(yù)計(jì)可再生發(fā)電在電力需求占比將激增至 40%。世界各國(guó)都在規(guī)劃經(jīng)濟(jì)刺激方案以對(duì)沖疫情影響,此時(shí)大力投資清潔能源,不僅可以解決短期經(jīng)濟(jì)挑戰(zhàn),還能開創(chuàng)綠色低碳的新經(jīng)濟(jì)增長(zhǎng)路徑,在未來(lái)至少十年內(nèi)持續(xù)提供就業(yè)崗位,是具備可持續(xù)發(fā)展的長(zhǎng)期計(jì)劃,也是應(yīng)對(duì)新冠肺炎疫情之后經(jīng)濟(jì)復(fù)蘇的杠桿。

而就在新冠肺炎疫情全球蔓延之前的2019年,全球可再生能源的增長(zhǎng)貢獻(xiàn)率已經(jīng)到達(dá)了歷史峰值。英國(guó)石油公司(BP)在2020年6月發(fā)布的《世界能源統(tǒng)計(jì)年鑒2020》中指出,可再生能源(包括生物燃料)的能源消耗量創(chuàng)歷史新高(3.2 EJ),這也是2019年任何能源增長(zhǎng)幅度最大的一年。風(fēng)能對(duì)可再生能源的增長(zhǎng)貢獻(xiàn)最大(1.4 EJ),緊隨其后的是太陽(yáng)能(1.2 EJ)。可再生能源對(duì)能源增長(zhǎng)的貢獻(xiàn)率是41%,在所有能源中占比最大。

具體到各個(gè)國(guó)家來(lái)看,2020年6月全球可再生能源咨詢機(jī)構(gòu)(REN21)發(fā)布的《全球再生能源現(xiàn)況報(bào)告》(Renewables 2020 Global Status Report)顯示,2019年全球安裝了超過(guò)200GW的新可再生能源發(fā)電容量,到年底將全球總量增加到2588GW。裝機(jī)量遠(yuǎn)高于2018年的水平,未來(lái)5年,可再生能源裝機(jī)容量的平均增長(zhǎng)率將保持在8%以上。中國(guó)在2019年底仍保持全球領(lǐng)先地位(789GW),其次是美國(guó)(282GW)、巴西(144GW)、印度(137GW)和德國(guó)(124GW)。在前五名中,中國(guó)的年新增裝機(jī)容量居世界首位,達(dá)到67GW;其次是美國(guó)(22GW)、印度(13GW)、巴西(8GW)和日本(8GW)。阿根廷、澳大利亞、以色列、墨西哥、土耳其和越南分別有至少兩種可再生能源技術(shù)的總運(yùn)營(yíng)能力顯著增長(zhǎng)。到2019年底,至少有32個(gè)國(guó)家的可再生能源發(fā)電能力(包括水力發(fā)電)運(yùn)行量超過(guò)10GW,而2009年為19個(gè)國(guó)家。

更令人印象深刻的是,近年來(lái)太陽(yáng)能發(fā)電和風(fēng)力發(fā)電急劇增長(zhǎng)。到2019年底,至少有17個(gè)國(guó)家擁有超過(guò)10GW的非水電可再生能源發(fā)電能力,而2009年為5個(gè)國(guó)家。與往年一樣,非水電可再生能源發(fā)電能力最大的國(guó)家是中國(guó),其次是美國(guó)、德國(guó)、印度、日本和英國(guó);人均非水電可再生能源發(fā)電量最大的國(guó)家是冰島、丹麥、瑞典、德國(guó)和澳大利亞。

總體而言,截至2019年底,已安裝的可再生能源發(fā)電量足以提供約27.3%的全球發(fā)電量,水電仍占這一估計(jì)發(fā)電量份額的大部分(58%),其次是風(fēng)能(22%)、太陽(yáng)能光伏(10%)和生物質(zhì)發(fā)電(8%)。從趨勢(shì)看,在許多國(guó)家和地區(qū),可再生電力份額正在迅速上升。在過(guò)去的十年中,歐盟的可再生能源在發(fā)電中所占的比重強(qiáng)勁增長(zhǎng),從2009年的19%增長(zhǎng)到2019年的35%左右。在某些歐洲國(guó)家,這種變化甚至更加劇烈,例如丹麥(從39%到77%)、德國(guó)(從16%到42%)和英國(guó)(從8%到38%)。在美國(guó),2009-2019年之間可再生能源發(fā)電的份額從10.2%增加到17.4%。盡管十年來(lái)總發(fā)電量翻了一番以上,但中國(guó)可再生能源發(fā)電的份額從16.6%增至26.4%。此外,盡管其中一些國(guó)家的總發(fā)電量急劇上升,但可再生能源在發(fā)電中的份額在許多其他國(guó)家仍顯著增加,例如,澳大利亞(從8%到24%)、埃塞俄比亞(從89%到100%)、肯尼亞(從57%到81%)和烏拉圭(從70%到98%)。

綜上,在全球可再生能源領(lǐng)域,太陽(yáng)能發(fā)電和風(fēng)力發(fā)電等清潔能源已經(jīng)趨于成熟并且未來(lái)發(fā)展的可持續(xù)性將繼續(xù)推動(dòng)市場(chǎng)規(guī)模和經(jīng)濟(jì)效益的增長(zhǎng)。

三、明確全球能源轉(zhuǎn)型路徑尤為關(guān)鍵

綜合來(lái)看,全球能源轉(zhuǎn)型趨勢(shì)已經(jīng)確定,但全球能源轉(zhuǎn)型不只是能源行業(yè)的簡(jiǎn)單轉(zhuǎn)型,而是人類社會(huì)與經(jīng)濟(jì)發(fā)展體系的系統(tǒng)轉(zhuǎn)型,在技術(shù)、社會(huì)經(jīng)濟(jì)學(xué)、制度驅(qū)動(dòng)因素和融資形式等方面都需要做到協(xié)同發(fā)展。這就需要為具有可變可再生能源份額更高的能源系統(tǒng)、更廣泛的創(chuàng)新以及為增加投資而避免社會(huì)壓力和經(jīng)濟(jì)問(wèn)題的戰(zhàn)略規(guī)劃做好準(zhǔn)備。因此,明確全球能源轉(zhuǎn)型的可行性發(fā)展路徑就顯得尤為關(guān)鍵。

國(guó)際可再生能源署(IRENA)為此提出了能源系統(tǒng)低碳排放解決方案,即可再生能源路線圖(Renewable Energy Roadmaps,簡(jiǎn)稱REmap case)。REmap case數(shù)據(jù)表明,可再生能源與深度電氣化相結(jié)合可以實(shí)現(xiàn)75%的減排,若加上節(jié)能措施提升能源利用效率,能將減排效果提升至90%。

圖2概述了將世界從當(dāng)今的世界轉(zhuǎn)移到2050年的世界所需的關(guān)鍵指標(biāo)。指標(biāo)表明,從運(yùn)輸和由熱能的電氣化電氣化到直接可再生能源利用、能源效率和基礎(chǔ)設(shè)施投資等各個(gè)領(lǐng)域和技術(shù),都需要顯著加速發(fā)展。

隨著電力成為主要的能源載體,全球電力供應(yīng)將增加一倍以上。其中,可再生能源發(fā)電是關(guān)鍵。在可再生能源路徑下,到2050年可再生發(fā)電總量將增加7倍,從目前的7000TWh增加到47000TWh。2050年可再生能源在一次能源供應(yīng)中的占比將上升到66%,而按照現(xiàn)有的能源系統(tǒng)模式發(fā)展下只有25%(圖3)。

在終端能源消費(fèi)中,電力占比將增長(zhǎng)至50%,其中約有86%來(lái)源于可再生能源發(fā)電,60%來(lái)自可變可再生能源(太陽(yáng)能和風(fēng)能)(圖4)。

到2050年太陽(yáng)能發(fā)電裝機(jī)容量約為8500GW,風(fēng)力發(fā)電裝機(jī)容量為6000GW。生物質(zhì)能源在未來(lái)電氣化行業(yè)中將難以擔(dān)當(dāng)重任,尤其是航空運(yùn)輸以及一些工業(yè)化流程中(圖5)。

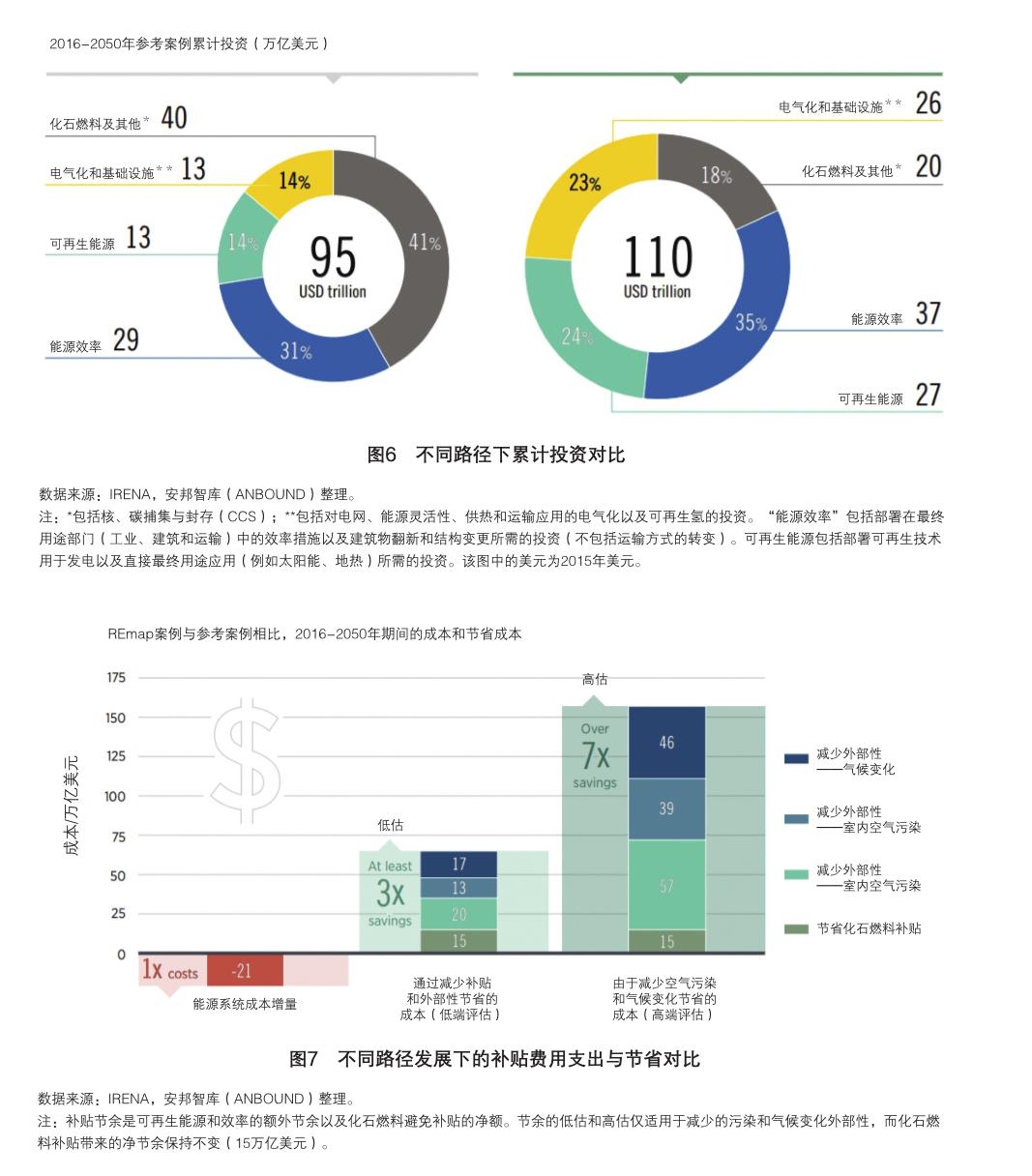

在投資方面,2050年全球能源行業(yè)將累計(jì)完成投資95萬(wàn)億美元,按可再生能源發(fā)展路徑來(lái)看,這個(gè)數(shù)字將達(dá)到110萬(wàn)億美元,平均占同期全球GDP的2%(圖6)。未來(lái),全球投資方向逐漸發(fā)生變化,開始從化石燃料行業(yè)轉(zhuǎn)向高效能源、可再生能源和基礎(chǔ)設(shè)施行業(yè),而且所需的額外投資額比IRENA 2018年預(yù)計(jì)的低40%。這是因?yàn)榭稍偕茉闯杀究焖傧陆刀椅磥?lái)依舊有進(jìn)一步降低成本的潛力,同時(shí)出現(xiàn)了更加經(jīng)濟(jì)高效的電氣化方案。

在政府補(bǔ)貼方面,2015年能源行業(yè)補(bǔ)貼的總金額最低為6050億美元,預(yù)計(jì)在參考路徑(Reference)下,2050年將增加到8500億美元。相比之下,在可再生能源路徑(REmap)下, 2050年補(bǔ)貼則會(huì)下降到4700億美元。而且補(bǔ)貼類型也將發(fā)生巨大變化,逐漸從化石燃料和可再生能源技術(shù)轉(zhuǎn)向交通和工業(yè)部門的脫碳技術(shù)。2050年,可再生能源路徑(REmap)下的化石燃料補(bǔ)貼將比參考路徑下的補(bǔ)貼累計(jì)減少10萬(wàn)億-15萬(wàn)億美元(圖7)。

總的來(lái)說(shuō),可再生能源路徑通過(guò)減少補(bǔ)貼投入、降低環(huán)境和健康危害節(jié)約的成本會(huì)是額外投資成本的3-7倍。也就是說(shuō),每投入1美元將會(huì)獲得37美元的投資回收。若換算成總金額,那么到2050年可再生能源路徑可節(jié)省65萬(wàn)億-160萬(wàn)億美元。

在能源轉(zhuǎn)型的社會(huì)經(jīng)濟(jì)效應(yīng)方面,能源轉(zhuǎn)型不能獨(dú)立于社會(huì)經(jīng)濟(jì)體系之外。能源系統(tǒng)的變化會(huì)影響整個(gè)社會(huì)經(jīng)濟(jì),而能源轉(zhuǎn)型有望實(shí)現(xiàn)全球范圍內(nèi)的GDP增長(zhǎng),創(chuàng)造就業(yè)機(jī)會(huì)并提升人類福祉。與參考路徑(Reference)相比,到2050年可再生能源路徑(REmap)將會(huì)實(shí)現(xiàn)2.5%的GDP增長(zhǎng),相當(dāng)于99萬(wàn)億美元(以2015年美元計(jì)算)。短期來(lái)看,這主要是可再生能源發(fā)電能力、能源效率和能源系統(tǒng)靈活性的前端投資刺激措施帶來(lái)的增長(zhǎng)(圖8)。

在全球經(jīng)濟(jì)范圍內(nèi),目前所呈現(xiàn)的主要社會(huì)經(jīng)濟(jì)效應(yīng)(GDP和就業(yè))并未準(zhǔn)確反映出氣候變化的影響,而氣候變化是能源轉(zhuǎn)型的驅(qū)動(dòng)力之一。國(guó)際可再生能源署首次嘗試量化氣候變化對(duì)GDP的影響,并將氣候變化的影響納入其宏觀經(jīng)濟(jì)模型。隨著溫室氣體排放量的逐漸累積,氣候問(wèn)題越來(lái)越嚴(yán)峻。無(wú)論是參考路徑(Reference)還是可再生能源路徑(REmap)下,氣候變化問(wèn)題都將給宏觀經(jīng)濟(jì)帶來(lái)危害。預(yù)計(jì)到2050年,全球GDP在可再生能源路徑(REmap)下將下降13.2%,而參考路徑(Reference)下這個(gè)值為15.5%。可以發(fā)現(xiàn),參考路徑(Reference)下的氣候變化問(wèn)題對(duì)經(jīng)濟(jì)的危害更高。此外,能源轉(zhuǎn)型面臨地緣政治的問(wèn)題。在能源轉(zhuǎn)型過(guò)程中,有一些國(guó)家和地區(qū)將會(huì)領(lǐng)先與于其他國(guó)家。而那些對(duì)化石燃料出口高度依賴的國(guó)家,或者國(guó)內(nèi)能源供應(yīng)較為單一或薄弱的國(guó)家或地區(qū)面臨著嚴(yán)峻挑戰(zhàn)。

綜上所述,不同的能源轉(zhuǎn)型路徑,其在未來(lái)的關(guān)鍵時(shí)間節(jié)點(diǎn)所產(chǎn)生的結(jié)果和效果是截然不同的。從上述分析預(yù)測(cè)模型中可以看出,參考路徑(Reference)對(duì)全球氣候問(wèn)題的改變效果要遠(yuǎn)遠(yuǎn)弱于可再生能源路徑(REmap),也就是說(shuō),可再生能源路徑(REmap)是人類目前技術(shù)能力范圍之內(nèi)實(shí)現(xiàn)能源轉(zhuǎn)型的最佳路徑。一旦對(duì)能源轉(zhuǎn)型路徑做出選擇,無(wú)論未來(lái)產(chǎn)生怎樣的效果都是“不可逆”的;退一步講,即便可以“修正”“糾偏”重新走上正確路徑,所付出的時(shí)間、資金、人力、物力等社會(huì)成本都是高昂的;更為關(guān)鍵的是,全球氣候問(wèn)題的嚴(yán)峻性已經(jīng)不會(huì)留給人類更多的時(shí)間去浪費(fèi)。借用《流浪地球》里的一段話:“最初,沒(méi)有人在意這場(chǎng)災(zāi)難。這不過(guò)是一場(chǎng)山火,一次旱災(zāi),一個(gè)物種的滅絕,一座城市的消失,直到這場(chǎng)災(zāi)難和每個(gè)人息息相關(guān)。”而這段話恰恰能夠映射當(dāng)下日趨緊迫的地球環(huán)境問(wèn)題——留給人類走向低碳社會(huì)的時(shí)間已經(jīng)不多了。

(作者為安邦智庫(kù)研究員)

猜你喜歡

環(huán)球時(shí)報(bào)(2022-12-14)2022-12-14 16:46:27

當(dāng)代陜西(2021年17期)2021-11-06 03:21:30

學(xué)生天地(2020年22期)2020-06-09 03:07:52

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(shè)(2018年5期)2018-08-16 07:09:06

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年6期)2018-06-22 10:25:54

童話世界(2018年13期)2018-05-10 10:29:31

華人時(shí)刊(2017年23期)2017-04-18 11:56:38

小學(xué)閱讀指南·低年級(jí)版(2016年1期)2016-09-10 07:22:44

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2016年10期)2016-02-27 16:16:41