基于區塊鏈技術的小微企業金融評估系統研究

2021-08-19 12:51:26肖天琦毛新語袁俊嫻于晨邢文沛

中小企業管理與科技·上旬刊 2021年9期

關鍵詞:小微企業

肖天琦 毛新語 袁俊嫻 于晨 邢文沛

【摘 ?要】由于小微企業普遍存在資信狀況較差、經營能力弱的問題,通過銀行融資渠道得到外部資金較為困難。論文旨在通過區塊鏈技術客觀呈現企業的信用狀況,以區塊鏈為技術依托并結合大數據構建一種“區塊鏈+供應鏈金融”的共享平臺,研究一種幫助企業資金融通的小微企業信用評估系統。

【Abstract】Due to the problems of poor credit status and weak operating ability of small and micro enterprises, it is difficult for them to obtain external funds through bank financing channels. This paper aims to objectively present the credit status of enterprises through blockchain technology, build a sharing platform of "blockchain + supply chain finance" based on blockchain technology and combined with big data, and study a credit evaluation system for small and micro enterprises to help enterprises finance.

【關鍵詞】區塊鏈;供應鏈;小微企業;融資困境

【Keywords】blockchain; supply chain; small and micro enterprises; financing dilemma

【中圖分類號】F276.3;F832 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2021)09-0067-03

1 引言

由于中小微企業普遍存在資信狀況差、財務制度不健全的問題,銀行為了避免風險不愿意放貸,從而造成中小企業融資難、融資貴、效率低的問題。

隨著互聯網技術的發展和供應鏈金融的出現,增加了企業融資的途徑,但仍然面臨著授信難的困難:從一方面來看,現金融體系下小微企業的經濟資產憑證難利用;從另一方面來看,小微企業信息不透明,信用水平較低導致銀行授信難。因此,如何有效解決企業和銀行之間的信任壁壘,成為解決小微企業融資問題的核心。

區塊鏈公開透明、不可偽造、全程留痕、可追溯的特性,恰好可以打破這一信任壁壘,有機連接小微金融的供給和需求端,對于研究小微企業端如何走出困境,實現持續發展,銀行端如何差異定位,實現創新發展,政府部門如何加強聯動,實現協調發展,小微金融服務中各主體共享實體經濟成果有著可借鑒的理論意義。與此同時,區塊鏈技術可以彌補政府端、銀行端和企業端三方在小微金融領域的信息壁壘問題,通過透明可追溯的機制客觀展現小微企業的實際生產和經營狀況,對小微企業的信用狀況作出較為真實的判定,幫助銀行在授信過程中提供有價值的參考,也有著一定的實踐意義。

2 “區塊鏈+供應鏈金融”新模式

2.1 “區塊鏈+供應鏈金融”模式概述

本模式通過區塊鏈技術客觀呈現企業的信用狀況,為小微企業搭建一個供應鏈金融平臺,可廣泛應用于銀行授信、評級機構等,是助力企業資金融通的小微企業信用評分系統。當前,一些小微企業存在融資需求規模大、資金回收周期長等特點,但由于自身存在資信狀況差、財務制度不健全等問題,企業與銀行之間缺乏擔保機制并存在信息壁壘,因此致使許多小微企業通過銀行融資渠道得到外部資金較為困難。這一平臺將小微企業的信息流、資金流、商流、物流等信息(如代收款訂單、交易記錄)同步存儲于區塊鏈當中,漸漸實現貿易單據的無紙化。同時,由于數據存儲過程存在易被篡改、無法共享、無法溯源、流通較慢和成本較高等問題,區塊鏈分布式賬本技術則能夠有效地解決交易過程中存在的這些數據存儲問題,以便于建立人與數據間的信任,從而更好地滿足疫情下的小微企業存在的融資需求以及小微企業與銀行間授信評估需求,進而提高小微企業的融資效率。

2.2 “區塊鏈+供應鏈金融”模式的優勢

2.2.1 減少小微企業信用風險

一方面,由于區塊鏈上的存儲信息具有不可偽造、無法篡改的特性,通過這一技術能夠保證所有交易信息的安全與真實可靠。另一方面,所有交易的參與方都會呈現在區塊鏈的節點上,因此該模式能做到全程實時進行監控,從而避免出現信息造假的情況,保證業務的公開透明。同時,區塊鏈智能合約的生成實現了資金清算渠道的固定,與支付體系相配合大大降低了資金違約、挪用等行為的出現。除此之外,該模式實現了信息流、商流、資金流、物流的融合,將供應商、客戶、銷售商、制造商等交易主體連成一個完整網狀結構,有效消除數據孤島,保護數據隱私安全,從而打破了供應鏈體系,打破管理和操作之間的壁壘,讓操作和管理之間高度融合,實現業務穿透式管理,有助于減少小微企業的信用風險。

2.2.2 多方資源共享

在開放架構的基礎上,該平臺能夠獲取銀行等外部主體的數據資源,借助大數據等技術手段,構建形成更加完整的供應鏈金融網絡,多維度地考察中小企業的信用狀況。通過這一平臺,還能夠獲取更多的融資渠道,吸收到多方資金,助力小微企業增加融資路徑,促進融資規模的拓張,為多種形式的融資服務提供幫助。

2.2.3 融資策略精準

該平臺能夠細致準確地保存各個主體提供的信息。一方面,有助于政府有關部門分析統計關于小微企業的各個指標信息,如小微企業的類型、分布特征、規模、資金使用途徑等。另一方面,這一模式也能夠幫助金融機構深入地對小微企業的風險承受、投資喜好以及當前企業的資金需求等多方面內容得以了解分析。因此,通過這一平臺不僅可以為小型企業開展個性化的融資制定服務,還能使得資金的投放過程更加精確化,降低了投資風險,促進融資向主動化發展。

2.2.4 提高銀行端風控能力

與大型企業不同,小微企業乃至中小型企業的貸后違約率較高,不良貸款率也較高,所以部分企業的信用較差,從而影響其他小微企業的融資進程。然而利用區塊鏈的功能和特性可以使得小微企業的資產情況記錄在大數據中,有效實現資產數字化,這樣便于銀行端對小微企業的資產情況進行調查,并且也可以實現業務的程序化,確保和規范小微企業的資金流向,更好地進行監控。另外,利用區塊鏈以及大數據,可以加強金融機構對于企業的交易和其他資產流動的掌握,從而有效監控其貸后情況,管理小微企業所可能存在的貸后的風險,加強其對于小微企業的風險控制,從不同的方向去解決小微企業目前所面臨的融資難的問題。

2.2.5 助力“普惠”

在小微企業的融資過程中,金融機構會對企業作全面調查,從而更加清晰地了解企業的業務狀況,但調查產生的費用會對融資造成一定阻礙,利用區塊鏈的功能和特性可以將數據公正、透明地展示出來,并且可以使得來自于不同地方的數據進行校驗,進而有效降低金融機構的時間成本和其他調查費用,降低信用壁壘,減少融資門檻,從而解決小微企業融資難的問題。

3 系統設計

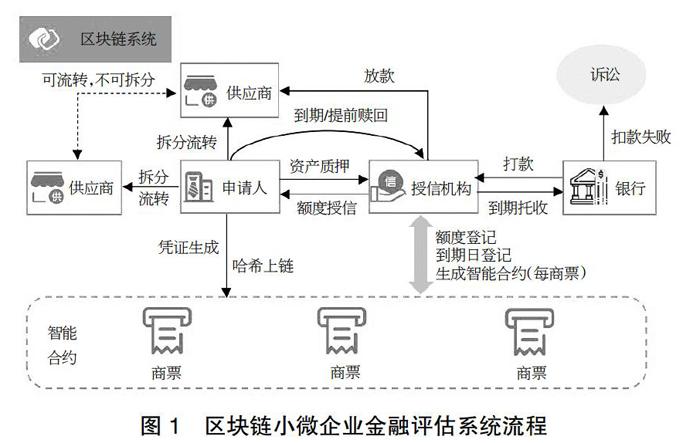

本文基于區塊鏈分布式賬本技術能夠保證所有數據的完整性、永久性和不可更改性,旨在研究一種區塊鏈小微企業金融評估系統(見圖1),幫助解決小微企業金融在交易取證、追蹤、關聯、回溯等方面的難點和痛點問題,客觀展現小微企業的實際生產和經營狀況。

3.1 信息采集

采集并整合各個供應商、授信機構等在小微企業金融平臺上的注冊信息、實名認證信息及其所簽署的平臺協議信息等,采集并整合所有申請人的注冊信息、實名認證信息及其所簽署的平臺協議信息等,并通過調查、電話回訪等方式進行核實查驗,確保信息真實有效并進行實時更新。

3.2 評分授信

通過本系統生成并向申請人實時發放授信機構通過資產、信用等各方評估之后授予的相應信用額度的評分通證,并將評分通證實時同步記錄于區塊鏈系統中。申請人再將相應的信用額度按需自行拆分流轉給各個供應商,并生成信用憑證,最后將所述的一系列憑證記錄于區塊鏈系統中,生成智能合約。

3.3 放款

申請人將現有的資產在授信機構進行核驗后質押,授信機構將相應的資金放款給相關供應商。同時,授信機構進行額度登記、到期日登記等一系列工作并將其記錄于區塊鏈系統中,最后生成智能合約。

3.4 貸后管理

申請人可以自由選擇到期或者提前將之前質押的資產進行贖回,采集相關供應商在所述小微金融平臺中存儲的所有交易數據,并進行分析,將其記錄于區塊鏈系統中。若申請人到期未將質押的資產進行贖回,采集并分析所述申請人在所述小微金融平臺的所有交易數據,授信機構將資產到期托收給銀行。銀行將相應款項付給授信機構,采集并分析所述供應商在所述小微金融平臺的所有交易數據,并記錄于區塊鏈系統中,并扣除申請人在銀行內的存款額度。若銀行和申請人之間發生訴訟糾紛,采集并分析所述供應商在所述小微金融平臺的所有交易數據,并記錄于區塊鏈系統中,同時,銀行不得扣除申請人在銀行內的存款。

3.5 更新評分

通過小微金融平臺更新對所述申請人、所述供應商的企業誠信分數,并記錄于區塊鏈系統中。實時接收對小微企業不誠信行為的舉報信息,并通過所述小微金融平臺進行核實,獲取核實結果,當結果真實可信時,提高舉報企業的所述企業誠信分數,并降低被舉報企業的所述企業誠信分數,同步記錄于區塊鏈中。結果為虛假偽造或被舉報企業惡意中傷時,則降低舉報企業的所述企業誠信分數,不予更改被舉報企業的所述企業誠信分數,同步記錄于區塊鏈中。

4 當前面臨的困境

4.1 受數據容量影響導致運行平臺效率低

基于區塊鏈技術建造的小微企業金融評估系統在信息數據容量是根據系統內部數據庫所收集多方外部數據源記錄產生。在應用到實際評估授信與和銀行溝通放款情況時,其數據容量會影響系統不同結構之間的規模變化。一旦銀行、申請人和供應商之間有較大規模的交易,整體的數據容量以及反應時間都會有所不足,隨著小微企業對金融服務平臺需求增多,區塊鏈所承載的數據儲存量也逐漸增多,交易的擴大化也在不斷地提高著數據的處理壓力。目前,小微企業對融資需求的數據核實以及確認效率都是由授信機構為主要連接點與銀行、小微企業和N級供應商之間融資信息共識來決定。共識層節點數量多,整體系統會根據其信息容量進行信用評估篩選,從而直接影響審核的效率。如果公司節點數量較少,就不能保證數據以及材料的真實性,小微企業信用評估系統就會自動標注,從而收集更多的有關信息,判斷其是否符合上游銀行端的貸款條件,因此會導致運行平臺效率低下。

4.2 數據、動產質押存在缺陷

授信機構會在真實的原始數據的基礎上進行數據分析,平臺所儲存的數據只包括共識層提供的原始和交易時的系統數據。一旦共識出現串謀的情況就會影響數據的真實性,直接導致違約風險。在系統串謀的情況下會嚴重影響銀行、授信機構、小微企業之間的信任關系。如果平臺數據的真實性和準確性具有共識偏差,授信機構就會錯誤評估小微企業的授信額度,從而導致銀行、小微企業、供應商三方之間的經濟損失。在供應鏈整體過程中,小微企業會選擇通過授信機構進行動產質押到銀行。其中隨著金融服務的發展,各項數據業務不斷細化,小微企業極有可能會利用“區塊鏈+供應鏈金融”的缺陷用相同質押物在不同供應鏈進行融資。一旦出現跨體系動產質押,在銀行與小微企業之間會產生嚴重的法律問題,從而導致資金的凍結影響供應商的收款和流轉存貨。

4.3 “區塊鏈+供應鏈金融”人才經驗缺乏

傳統意義上的融資租賃是一個對專業能力要求極高的行業。其本身是一個周期性巨大的籌資性活動與投資性活動的現金流管理,并且需要極其專業的金融人才對融資雙方的信用評估、資產評估、短期償債能力等進行盡職調查,并且建立嚴格的風險管理體系對資金的安全性提供保障。因此,創新發展租賃模式已經面臨著嚴重的人才缺口。而區塊鏈作為最新發展起來的新型技術,作為下一代顛覆世界的科技力量,還處于探索階段,需要不斷地鉆研突破。

5 結論

本文設計的小微金融系統屬于企業、銀行之外的第三方企業信用評估系統,通過“區塊鏈分布式賬本技術”打破企業金融信息壁壘,提高中小微企業融資效率,降低銀行授信風險。本系統有兩大實用場景:

企業端:本平臺對于企業使用來看,利用區塊鏈技術“透明可追溯”的特性,企業經營過程中的每一筆交易清晰可追溯,真正實現經濟資產可拆轉融(見圖2),并且企業方可以通過電子單據而非紙質單據進行貿易往來,可以提高信息的透明性,還可以提升法律、物流會計等服務的質量和效率,并且提升企業經濟資產信息的真實性,更容易獲得銀行授信。

圖2 ?小微企業經濟資產可拆轉融

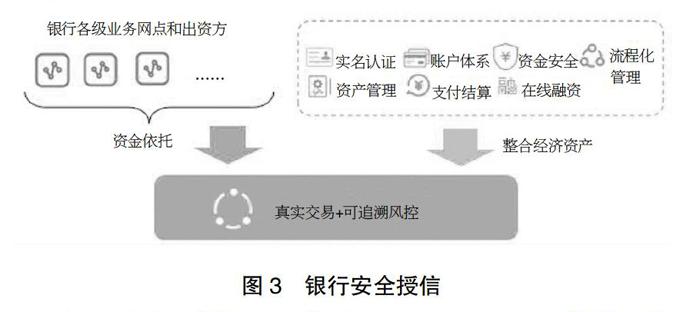

銀行端:將企業的資產評估基礎可簡單整合為經濟資產,其經濟資產透明可追溯機制打破銀行風控的信息孤島,傳統的信用評估方式成本較高,大多借靠實地考察、人工調研等方式進行信用評估,區塊鏈技術下的銀行端不僅大大地減少了人力和物力的成本,也大幅度提升出借的效率及效果,大大增加了銀行的審批速率,提升了融資速率,同時常緩解銀行風控難、不敢出借的痛點(見圖3)。

圖3 ?銀行安全授信

雖然目前區塊鏈在金融領域有了一定的拓展,但是目前仍面臨一定的困境,從技術到目前法律法規的缺陷,再到目前國內區塊鏈的專業人才的缺乏,都面臨著一定的困境。隨著應用的不斷發展,法律法規不斷完善,以及人才的不斷引進,區塊鏈技術將會更好地運用在金融中。

【參考文獻】

【1】王宣喻,儲小平.資本市場層級結構與信息不對稱下的私營企業融資[J].財經科學,2002(03):59-63.

【2】時旭輝.民營企業融資難問題研究——兼論構建民營企業金融服務體系[J].暨南學報(人文科學與社會科學版),2004(04):52-57+138.

【3】張靜.商業銀行對中小企業“惜貸”的原因及對策[J].江蘇大學學報(社會科學版),2004(02):83-86.

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

企業導報(2016年9期)2016-05-26 21:25:26

企業導報(2016年9期)2016-05-26 21:24:42