“放管服”引擎下高校差旅費報銷的管理研究— 以T大學為例

2021-08-23 09:04:26王爭妍陳洋琴同濟大學財務處

財會學習 2021年22期

王爭妍 陳洋琴 同濟大學財務處

引言

為推動高水平大學和學科進入世界一流行列,加快高等教育治理體系和治理能力現代化,提高高等學校人才培養、科學研究、社會服務和文化傳承創新水平。中共中央、國務院作出重大戰略決策,統籌推進世界一流大學和一流學科建設,到2020年,若干所大學和一批學科進入世界一流行列,若干學科進入世界一流學科前列。在“雙一流”建設的不斷要求下,高等院校的綜合實力水平在不斷攀升。隨著高校科研教育事業規模的發展壯大,由此產生的科學考察、社會調研、交流訪問和實習實踐等也逐漸增多,差旅活動作為其載體日益頻繁,差旅支出占高校財務支出的比重日漸升高。

一、T大學差旅費支出現狀

T大學作為一所規模龐大,教學與科研并重的綜合性大學,有29個專業學院、8家附屬醫院,國家級研究平臺17個,省部級研究平臺63個,國家級人才培養基地、創新試驗區44個,2017年,T大學被列為國家世界一流大學建設A類高校。近年來,T大學收入和支出均呈現不斷增長的趨勢,學校的教學和科研水平不斷提高,財務管理工作也越來越復雜。

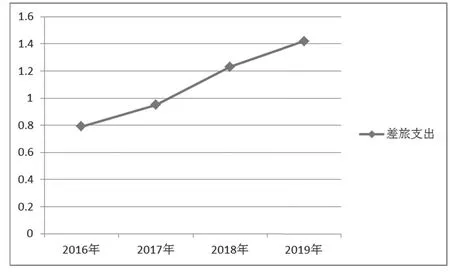

如表1和圖1所示,2016-2019年間T大學差旅支出不斷升高,差旅活動日趨頻繁,差旅支出占年度總支出的比重也在逐漸升高,差旅支出成為高校各項支出中的一項重要的經常性工作。加強高校差旅費支出的管理,對于高校財務管理具有十分重要的意義。

表1 2016-2019 T大學差旅支出情況表(億元)

圖1 2016-2019年T大學差旅支出情況圖(億元)

二、T大學差旅費管理現狀

為加強差旅費支出的規范管理,貫徹落實中央八項規定,發揚厲行節約的宗旨精神,2016年T大學在《中共中央辦公廳、國務院辦公廳關于進一步完善中央財政科研項目資金管理等政策的若干意見》的指引下,結合實際情況,制定差旅費管理辦法。

差旅費是指教職工或學生等臨時到常駐地以外地區因公出差所發生的城市間交通費、住宿費、伙食補助費和市內交通費。出差前需要履行單位審批手續,填寫出差申請單,經負責人審批同意后方可出行。其中,城市間交通費、住宿費按照人員類別進行了等級確定和標準劃分。人員類別劃分根據技術職稱和管理級別進行,不同類別人員對應不同的交通工具標準,均憑發票報銷。住宿費參照國家有關文件,按照人員類別分別確定了31個省市的住宿費限額標準,相應人員的住宿費只能按照限額標準內據實報銷,參加會議或培訓入住指定酒店的除外。伙食補助費是按照包干制進行,按照出差自然天數每人每天100元的伙食補助標準,會議或培訓含餐的要扣除相應的補助天數。市內交通費可以選擇憑實際發生票據據實報銷,也可以選擇包干制,按照出差自然天數每人每天80元的交通補助費用,15天以上補助減半,會議和培訓期間無補助,自駕期間無補助。

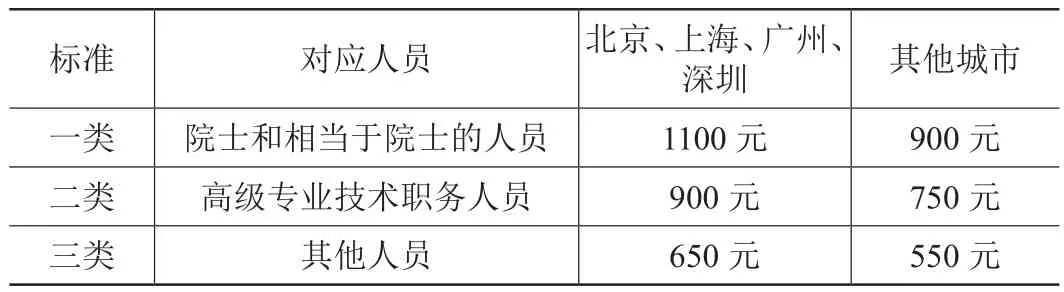

在此基礎上,為貫徹落實黨中央、國務院關于進一步推進簡政放權、放管結合、優化服務的決策部署,2017年T大學關于科研和“四技”項目出差制定了新的標準,其中城市間交通費規定50歲以上正高級職稱人員出差,由負責人審批同意后可以乘坐飛機公務艙。住宿費將全國31個省區市的標準簡化分為北上廣深和其他兩個標準,相應提高了各人員類別的住宿限額,如表2所示。

表2 科研和“四技”項目差旅住宿費限額標準

2019年,在“放管服”政策的持續指引下,學校逐步從微觀管理過渡到宏觀指導。為給科研項目報銷松壓減負,T大學對科研和“四技”項目差旅住宿費推行了包干制和限額標準上浮政策。對于往返行程完整,且時間在一周以內的差旅,可以選擇住宿費包干。差旅報銷時,無須住宿費發票,直接按照差旅費管理辦法的住宿限額標準予以發放包干住宿費。此外,對于“四技”項目按發票據實報銷差旅住宿費的,可以按照科研和“四技”項目差旅住宿費限額標準上浮130%據實報銷。

三、高校差旅費報銷存在問題

(一)政策制度冗雜,報銷流程煩瑣

由前文所述,根據T大學差旅費管理現狀可知,T大學關于差旅費管理出臺了若干管理辦法,有的作為替換性文件,有的作為附加性文件,無論是報銷經辦人還是財務審核人,都需要對差旅費相關的規章制度進行統籌學習和了解。有的財務經辦人獲取信息的渠道并不暢通,信息更新整合不夠及時,就會導致對政策精神掌握不到位的情況發生,這也為財務報銷管理增加了難度。

差旅費管理中,關于城市間交通費需要區分是否為科研和“四技”項目,二者出行交通方式標準有所不同。關于差旅住宿費,綜合相關文件,可以分為四個標準,分別對應為非科研和“四技”項目差旅住宿費標準、科研和“四技”項目差旅住宿費標準、科研和“四技”項目差旅住宿費包干制標準、“四技”項目差旅住宿費上浮標準。政策制度的多樣性使報銷流程愈加煩瑣,師生在進行差旅活動時首先需要了解不同的差旅標準,從而選擇相應的出行方式和規定標準的住宿,否則就會因為政策制度的差異化導致報銷發生錯誤。政策出臺的初衷是為了解決“報銷繁”,幫助師生松壓減負,從而更好地投入到科研事業中。而冗雜的政策制度卻反而占據了師生更多的時間和精力,增加了報銷流程的煩瑣程度,與初衷背道而馳。

(二)事前審批流于形式,審批權限歸屬復雜

差旅費管理辦法規定,師生在出差前需要履行相應的審批手續方可出行。在實際運用中,此條規范大部分流于形式,經常出現師生在差旅事項完成后,為了完善報銷手續,才事后補批出差申請單。很多學院辦公室關于出差申請單的管理過于松懈,可以隨意拿取蓋章。關于審批權限,差旅的事前審批,財務部門并不限定由特定人負責審批,采取誰審批誰負責的原則,這也造成了審批混亂,甚至虛假簽字的情況發生。

除了差旅的事前審批,還存在多種情況的審批管理。其中,差旅費預約報銷單由項目負責人審批;出差申請單不限定審批人,采取誰審批誰負責的原則;科研和“四技”項目50歲以上正高級出差乘坐飛機公務艙均由項目負責人審批;科研和“四技”項目其他特殊情況,項目組成員由項目負責人審批,項目負責人由二級單位負責人審批;非科研和“四技”項目的特殊情況,均由二級單位負責人審批。

差旅費報銷的審批權限按照不同性質和類別有著不同的權限歸屬,這使得財務經辦人在辦理報銷時,往往因為審批人有誤而往返跑。大多數經辦人并不能在報銷時很好地區分審批權限歸屬,都是在報銷出現問題收到退單后,由財務審核人告知正確的事項審批權屬人,再進行相應的補辦審批流程,很大程度上浪費了時間和精力,降低了財務報銷的效率。

(三)財務經辦人專業性不足

每個項目的報銷需要有財務經辦人,項目負責人本人作為財務經辦人時,由于其科研及教學任務重,很少有精力去學習所有的財務政策法規和具體的報銷規定。所以很多老師選派學生作為其課題組財務經辦人,而學生隨著畢業等問題,會出現財務經辦人頻繁更換的現象。財務經辦人的高流動性使得經辦人對財務報銷制度和知識的掌握參差不齊。由于制度了解不透徹,差旅費報銷就會頻頻出現問題。目前很多項目組已經聘請了專門的財務助理,幫助課題組完成財務報銷事宜。但是財務助理的覆蓋面依然不夠廣,并且財務助理培訓機制仍然不夠健全,有些財務助理的專業水平不足,導致報銷質量低下,缺材料,缺審批等問題頻有發生。

(四)包干制需手工核算,財務效率低

目前差旅費報銷能采取包干制的有伙食補貼、交通補貼和住宿費三項內容。由于網上預約系統并不能識別出差旅活動是否達到包干標準,不能智能計算出正確的包干金額,使報銷時財務審核人員需要手工核算正確包干金額。包干制金額的計算相當復雜,存在多種不同情況。當行程小于7天時,不能包干住宿費。當行程不完整時,不能包干住宿費,且需要扣除相應天數的伙食補貼和交通補貼。當參加會議和培訓時,需要扣除含餐天數的伙食補貼以及會議和培訓期間的交通補貼。當自駕出差時,需要扣除自駕期間的交通補貼。當差旅天數超過15天時,交通補貼需要減半。以上不同情況,均需要根據實際票據來整理出差人的行程軌跡,區分不同種情況,再核算出正確的包干金額。當最終核算金額與經辦人報銷提交金額不一致時,還需要告知經辦人相關政策規定和報銷金額差異原因,為財務報銷工作增加了工作量,從而在一定程度上減緩了財務報銷速度,拉長了辦結時間。

四、高校差旅費管理發展方向

(一)完善制度體系,精簡報銷流程

由于高校不斷出臺有關差旅費管理的政策制度和報銷規定,師生在獲取信息時,很有可能會因為時間差而出現信息不對稱的現象。目前學校的制度體系建設較為分散,未能形成全面統一的差旅費管理規章制度,使得師生不能夠迅速掌握關于差旅費報銷的全部規定。只有加強政策的統一規范,構建完整的政策體系,設立專門的差旅費模塊的政策指引,促進差旅費報銷管理的相關政策規章的內容整合,才能有效減少信息不對稱,幫助師生快速掌握差旅費報銷相關知識,減少報銷過程中不必要的多跑路。并且在制度體系的實際運行中,要重視師生反饋,抓住差旅費報銷過程中存在的難點及繁點,及時完善政策體系,強化制度建設,精簡報銷流程,從而推進差旅費報銷“放管服”的持續動態建設。

(二)推進線上審批,明確權限歸屬

差旅費報銷時會涉及各類事項的審批,其審批權限歸屬也相應不同。優化審批流程管理,將審批事項進行整合,在線上設計差旅費報銷審批申請渠道,采取線上審批的方式進行,并且在審批流程中設計項目卡號輸入框,根據項目類型區分不同種情況,再對審批事項進行模塊劃分,每一種模塊都對其審批權屬做出提示,幫助申請人將審批申請流轉至具有相應的審批權限的審批人,這樣審批人就可以直接在線上進行批準回復。線上審批流程的優化,不僅能夠使審批權屬劃分一目了然,節約師生往返跑的時間,還能減少虛假審批簽字的現象發生,對于促進差旅費報銷審批的規范化管理有十分重要的意義。

(三)健全培訓機制,加強專業水平

差旅費報銷時根據項目的種類會有不同的出行和住宿標準,包干制在差旅費報銷中的運用也有著多種條件限制。財務經辦人需要熟練掌握各項財政法規和具體報銷規定,才能保障差旅費報銷的順利完成。財務部門需要健全宣傳和培訓機制,拓寬宣傳渠道,加強與全校師生的溝通和聯系,通過郵件、微信平臺、微信工作群和學習平臺等多種形式轉發最新政策法規,展示各項報銷流程等。還要不定期開展業務培訓,豐富培訓的形式內容,通過線上學習平臺、線下宣講、問答等方式,面向全校財務經辦人,走進學院,走進機關,加強專業知識培訓,提升財務報銷能力,從而將科研和教學人員從煩瑣的報銷工作中解放出來,保障學校教學、行政和科研事業的蓬勃發展。

(四)促進信息化建設,提升財務效率

差旅費包干制下補貼金額和不同地點住宿費的核算工作量是非常巨大的,加強信息化建設,提升網上預約系統的智能化水平,根據不同語句指令完成符合實際情況的金額自動化計算,能極大地減少財務人員的審核和溝通時間,提升財務工作效率。此外,大力推廣完善校企合作,實現差旅網上預訂和學校財務報銷的統一結合,出差人不再需要先行墊付資金,通過校企合作平臺直接完成出行和住宿的預訂,再由學校和商家進行后臺的統一結算。校企合作的推廣運用,使出差人不再需要整理煩瑣的票據,能從根本上解決差旅費的報銷繁問題,能夠從實處深化“放管服”改革,從而為全校師生提供愈加優質的服務。

(五)強化審計監督,優化財務管理

差旅費報銷包干制的應用,是簡政放權的一種體現,但是“放”的同時還要重“管”。加強內控監督管理,是放管結合的重要舉措。一是加強差旅費報銷的事前審批監管,嚴格把控差旅活動的真實性,防止借用差旅名目虛構事實,確保經費開支的審慎性、有效性。二是加強差旅費報銷過程中的審核監管,財務審核人員要逐筆逐項核對出差人的城市間交通費、住宿費、市內交通費等票據,審核是否符合規定出差時間、是否超出相應出行方式標準和住宿費標準、是否合理適用于包干制、并核算包干制下正確金額,確保差旅活動符合政策規定,杜絕虛假開票和虛拿補貼的現象。三是加強差旅費報銷的事后審計監督,定期不定期地開展內部稽核和外部審計,對違規報銷差旅費的人員嚴肅處理,責令退回相應款項,加大懲處力度,增強責任追究機制,公開出具“負面清單”,規范差旅費報銷的各項行為。

結語

差旅費報銷管理是高校財務管理中的一項重要的經常性工作,在“放管服”政策的指引下,T大學相應出臺了系列報銷政策,以優化簡化差旅費的報銷流程和手續,其對于提高經費的使用效益、杜絕違規開支具有十分重要的意義。高校差旅費的報銷管理依然在發展建設中,高校應該在“放管服”政策的持續指引下,結合實際情況,完善差旅費報銷制度體系建設、精簡報銷流程,優化審批流程管理、健全宣傳和培訓機制、加強信息化建設、強化審計監督,從而促進高校財務事業健康可持續發展,為學校“雙一流”建設和世界一流大學建設打下堅實的基礎。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

河南水利年鑒(2017年0期)2017-05-19 02:29:27

專用汽車(2016年4期)2016-03-01 04:13:43

雜文月刊(2016年1期)2016-02-11 10:35:51