有限合伙企業國有權益登記下私募基金國資管理建議

2021-08-24 09:49:35孫婷婷

時代金融 2021年20期

孫婷婷

近年來,隨著國有經濟布局結構不斷優化、國有企業改革發展深入推進,越來越多的國有資本流入私募基金,用于培育戰略性新興產業,亦或是發揮資本撬動作用,以支持主業發展,為實現國有資本保值增值發揮了積極作用。有限合伙企業是運作私募基金的一種重要方式,而在《有限合伙企業國有權益登記暫行規定》(以下簡稱《暫行規定》)出臺前,對于國有資本投資其中的權益屬性尚未明確,導致國有資產監管存在一定空白。2020年初,《暫行規定》的推出對有限合伙企業國有權益登記行為進行了系統規范,進一步填補了這一制度空白,也必將影響國有合伙制私募基金后續的產權管理。

一、私募基金與有限合伙企業

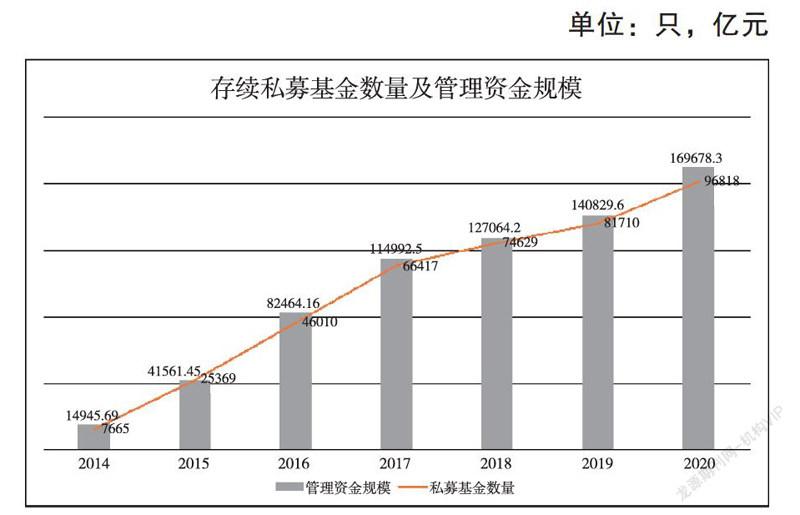

私募基金,是指以非公開方式向特定投資者募集資金并以特定目標為投資對象的證券投資基金。其以專家打理、共擔風險、共享收益為運行原則,讓投資者在獲得豐厚利潤的同時可以分散風險,從而達到高額穩定投資回報的目的。在我國,對私募基金的探索是從風險投資開始,發展時間尚短,但發展迅速。根據中國證券投資基金業協會(以下簡稱“基金業協會”)發布的《2020年私募基金統計分析簡報》顯示,截至2020年底,存續私募基金96,818只,募集規模16.96萬億元 ,較2019年末增長20.5%。

目前,私募基金的組織形式主要分為公司制、合伙制及契約制。相對于公司制和契約制模式,合伙制以其在組織模式上避免雙重征稅、投資收益分配操作靈活、運作機制明晰的優勢和設立的便捷性,成為私募基金的主流。截至2020年末,私募股權投資基金中,合伙制基金數量和規模占比最高,分別為77.2%和79.7%。

二、合伙制私募基金國有權益發展分析

目前,國有資本對于有限合伙企業的投資主要分為兩類:一是直接管理私募基金,即國資背景的基金管理公司作為合伙企業的普通合伙人(GP)認繳合伙企業份額,一般金額較小;二是參與投資私募基金,即國資背景的產業平臺作為有限合伙人(LP)認繳合伙企業份額,發揮資本撬動作用,支持主業發展。

(一)國有資本管理的合伙制私募基金

疊加《私募投資基金監督管理暫行辦法》、登記備案收緊及“資管新規”多重影響,私募基金市場持續處于低位盤整。與此同時,國資背景基金管理人管理的基金認繳規模占比逐步提升。根據清科研究中心統計,截至2019年,在基金業協會登記備案私募股權、創業投資基金管理人共14,882家,其中近27%擁有國資背景,而其管理的基金認繳規模超過整體規模六成,國資背景基金管理人雖在數量上未占有優勢,但在募集資金認繳規模上已較大幅度超過非國資背景基金管理人認繳規模。

(二)國有資本參與的合伙制私募基金

近年來,國有資本參與的私募基金數量及投資規模呈現出先升后降的趨勢,在2017-2018年達到最高點。此后,受到“資管新規”禁止多層嵌套及國有資本防風險等要求影響,國有資本參與私募基金的數量及出資規模均有所降低,但占當年備案私募基金比呈上升趨勢,達到76%。截至2019年底,國資背景LP出資案例數僅占市場整體LP的12.5%,但是出資比例達到70%。

三、《暫行規定》解讀

(一)《暫行規定》制定背景

2006年,全國人大常委會修訂了《合伙企業法》,增加了“有限責任合伙”,為我國國內企業第一次頒布實行有限合伙制度。有限合伙制度的實行把執行合伙人的無限責任和出資人的有限責任結合起來,并對合伙企業分配形式的靈活性做出明確的規定,為我國私募基金的發展創造了有利條件,具有劃時代的意義。此后,中國證券監督管理委員陸續出臺《私募投資基金監督管理暫行辦法》及《關于加強私募投資基金監管的若干規定》等一系列文件,進一步規范私募基金業務活動,保護投資者和相關當事人的合法權益,促進私募基金行業健康發展。

《暫行規定》出臺前,國資監管主要依據《中華人民共和國企業國有資產法》《國家出資企業產權登記管理暫行辦法》(國務院國資委令第29號,以下簡稱“《29號令》”)等有關國資管理制度,監管公司制企業和全民所有制企業的國有產權,尚未有效覆蓋有限合伙企業的國有權益。在以管資本為主加強國有資產監管的大背景下,有必要出臺制度,明確國有資本投資于合伙企業財產份額的身份認定,以便進一步全面、準確掌握相關國有權益規模和分布信息,逐步形成明確的監管規則。

(二)《暫行規定》主要內容解讀

《暫行規定》通過十三條具體條款,從有限合伙企業國有權益登記主體及客體、登記內容及時間、登記責任等方面做了具體明確的規定。

1.明確登記主體及客體。有限合伙企業國有權益登記主體是國家出資企業及其擁有實際控制權的各級子企業(以下統稱“出資企業”)。登記主體范圍基本沿用了《29號令》與《企業國有資產交易監督管理辦法》(國務院國資委 財政部令第32號,以下簡稱《32號令》)的認定標準。國有參股企業投資形成的有限合伙企業權益無須登記。登記客體是出資企業通過出資入伙、受讓等方式取得的有限合伙企業財產份額。

2.明確登記情形、內容及時間。《暫行規定》明確了占有登記、變動登記和注銷登記三種情形,并確定了對應的登記內容。其中:

占有登記應在首次取得有限合伙企業財產份額時進行。登記內容主要包括合伙企業的基本信息、合伙人及出資情況、對外投資情況以及其他重要信息。合伙企業的基本信息與《中華人民共和國合伙企業登記管理辦法》(國務院令第648號)基本一致,出資及對外投資情況則是國務院國資委產權局結合權益登記特點與自身管理需求增加,但對取得有限合伙份額的金額和比例,《暫行規定》均未設定標準,即無論國有權益金額大小和比例,國有出資企業均需進行登記。

變動登記是當有限合伙企業發生重要變動時進行,特別是涉及合伙協議或國有權益發生變動的情形,需要進行變動登記。

注銷登記應在有限合伙企業解散清算注銷,有限合伙企業國有權益退出導致該有限合伙企業不再符合登記要求及登記主體企業本身性質發生變化,不再符合登記主體資格時進行。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16