淺析山西國企高負債問題及治理之策

2021-08-25 07:36:32成懷平錢慧琴

山西財稅 2021年7期

■成懷平 錢慧琴

山西長期以來形成的畸重產業結構和對煤炭資源的過度依賴,導致山西市場化程度不高,經濟發展“一煤獨大”“一股獨大”問題嚴重,而山西國企的運營和發展,長期依賴高負債支撐,由此導致的一高(財務費用高)兩低(實現利稅較低)反差較為強烈和突出,國企利潤被壓在身上的高債務成本嚴重侵蝕,亟待綜合施策、妥善化解。

一、山西國企高負債問題狀況分析

一直以來,山西國企高負債問題,都是困擾山西國企改革發展的棘手難題。截至2020年底,全省國有企業資產總額4.28萬億元(約在全國排名13位),同比增長4.29%;負債總額3.08萬億元(約在全國排名11位),同比增長3.96%;資產負債率達到71.98%、超出全國國企平均水平(64.0%)7.98個百分點,高居全國之首。2020年全省國企帶息負債2萬億元、同比增長3.19%,約占負債總額的64.93%,財務費用761.0億元、同比增長1.02%,長短期帶息負債的綜合融資成本為3.86%;與之相比,利潤總額和上交稅費兩項指標卻呈大幅下降態勢,其中利潤總額206.4億元同比下降40.88%,上交稅費899.5億元同比下降10.4%,高資產負債率導致的高財務費用特征非常明顯。

需要強調的是,上述負債總額采取會計核算口徑,沒有包括計入權益的永續債(約1235.3億元)及從企業未分配利潤中支付永續債利息(約62.8億元),如考慮到此因素,則全省國企資產負債率(71.98%)將提高2.78個百分點,達到74.76%。

從債務期限看,帶息流動負債7312.2億元,占比36.55%;帶息非流動負債12693.1億元,占比63.45%。

從債務來源看,對銀行借款的依賴最重(借款總額11530.9億元,占比57.64%),后面依次為債券融資(包括企業債券、公司債務、中期票據、短期融資券等,規模4999.3億元,占比24.98%),非銀行金融機構借款(規模1213.3億元,占比6.06%)和融資租賃等其他方式負債(規模2261.8億元,占比11.32%)。

二、國有重點煤企高負債對比分析

為進一步分析山西國企特別是國有重點煤炭企業高負債問題的嚴重性,分別選取山西一戶上市煤企(山西焦煤,原西山煤電)與陜西的一戶上市煤企(陜西煤業)進行了針對性對比:

山西焦煤是山西優質煤炭上市公司,陜西煤業也是煤炭行業中比較優質的地方上市公司。用兩上市公司截至2020年底數據比較,山西焦煤每股凈資產4.57元、帶息負債157.3億元,資產負債率69.21%(近五年基本保持在這一水平);而陜西煤業每股凈資產7.02元、帶息負債127.4億元,資產負債率39.78%(近五年呈逐年下降趨勢)。2020年山西焦煤支付利息7.3億元,而陜西煤業同期支付利息5.2億元,占年末帶息負債4.08%,比山西焦煤(4.64%)低0.56個百分點。今年一季度,山西焦煤帶息負債比2020年底增加15.8億元,主要是長期借款增加14.4億元;而同期陜西煤業帶息負債與2020年底持平。

同為煤炭類上市企業的山西焦煤與陜西煤業相比,債務負擔更重、債務風險較大。這種差異,更直接體現在股價上,以今年6月1日收盤價為例,山西焦煤股價為7.45元/股,只有陜西煤業股價(9.34元/股)的80%,市場給予陜西煤業更高的PB(市凈率)估值。

三、國企債務及利息波動影響分析

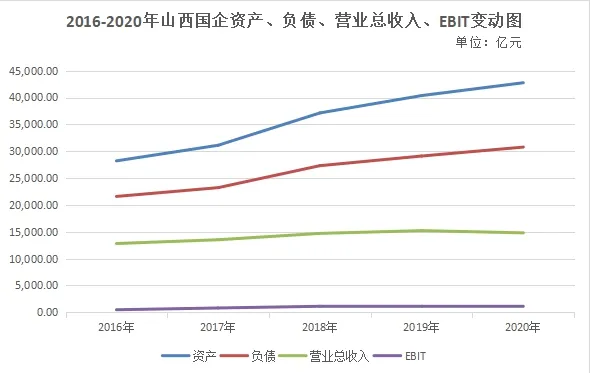

對2016—2020年五個年度山西國企數據變動情況進行分析:全省國企資產總額、負債總額、營業總收入和稅息前利潤(EBIT)四個關鍵指標相比較,資產總額的增長與負債總額的增長基本同步,而營業總收入和稅息前利潤的增幅基本也保持同步、但明顯低于資產總額與負債總額的增幅。2020年全省國企資產總額、負債總額、營業總收入和稅息前利潤(EBIT)分別同比增長5.92%、5.73%、-2.76%和-10.52%。由此可以看出,支撐資產快速增長的動力主要來自于負債的增長,而由資產推動的營業總收入和稅息前利潤增速明顯落后于負債增長,這也是導致山西國企整體經營舉步維艱、自我積累能力不足,難以走出舉債經營惡性循環的根本原因(詳見下圖)。

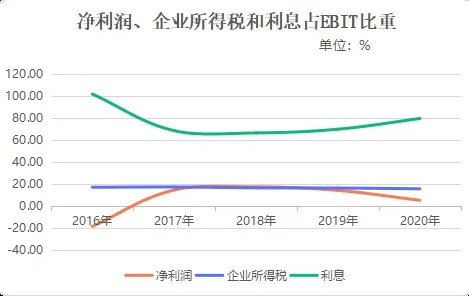

從對企業息稅前利潤分享情況分析看:2016—2020年期間,山西國企利息支出基本保持在70%水平,而所得稅和企業凈利潤各占15%左右。也就是說,政府、債權人和股東,對企業經營成果“三馬分肥”的結果是,債權人(主要是銀行)拿走了企業利潤的大頭(約70%),政府和股東合計分得小頭(約30%)。究其原因,主要是國企投資收益率太低(低于負債利率),高額負債只能給企業帶來規模無序擴張和過度投資,高財務杠桿不僅沒有實現企業利益最大化,反而使企業的利潤被利息嚴重侵蝕,淪為了主要為銀行做貢獻的“打工人”(詳見下圖)。

四、當前國企的融資環境形勢分析

Wind(萬得資訊)數據顯示:2020年山西省非金融國有企業信用債全年發行規模為3155.3億元,同比增長21.4%(全國非金融企業信用債年度發行規模為11.81萬億元,同比增長28.61%)。受2020年11月10日永煤信用債違約事件殃及,當時山煤集團、陽泉煤業等7戶省內企業已公告準備發行的三只短融債、三支公司債和一只中期票據,合計50.6億元融資不得不推后發行或被迫取消,并深刻影響到全省融資環境發生巨烈變化。山西11月當月非金融國有企業信用債發行規模由10月的361億元直降到133億元,12月當月發行債更跌至66億元、比上年同期(229.5億元)下降71%,使本來較為寬松的資金鏈,又因突來的債務市場寒流繃緊了起來,凜列嚴冬下,企業融資困難和融資成本壓力進一步加劇。

時隔五年,今年4月山西能源類國企在北京金融街進行路演推介,但活動結束一月以來,山西煤企只成功發行了4只債券,其中:焦煤集團2只,合計35億元;晉能裝備和晉能煤業各發行1只規模5億元和10億元的超短融,與永煤違約前相比,票面利率上升53-200BP不等。而同期山西煤企約有354億元債券到期,凈融資為-304億元,可見企業債券融資渠道仍未恢復。

總體來看:受“永煤事件”影響,山西煤炭企業債券一級市場發行和二級市場交易均受到了極大的負面影響,短時間難以消除,甚至深度影響到銀行等金融機構對全省國企的信用授信,如再形成一定的“多米諾”骨牌效應,國企面臨新舊債接續的重壓風險,及需盡快修復債券信用風波影響,以確保資金鏈安全和穩定。

五、防范化解國企債務風險的對策

一是狠狠抓住負債端發力,以降低債務使用成本為目標,從嚴控制債務規模、優化債務結構和加快債務處置入手,堵上企業“失血”漏洞。進一步統籌考慮企業發展、債務負擔和承受能力,合理確定債務規模和結構,合理搭配長短期債務比例,直接融資與間接融資比例,避免盲目舉債,杜絕舉債資金投入到收益率比債務利率低的項目。進一步采取有效措施,通過加大資產盤活力度,大力推進階段性實施市場化債轉股、利用國家提高直接融資比例政策機遇等渠道,積極化解企業債務或置換債務,推動企業債務規模及成本逐步移入合理的可承受空間。

二是緊緊扣住資產端增力,以實現資產最大價值為目標,從提升資產流動性、改善資產質量和盈利性入手,增強企業“造血”能力。進一步提高變現性較好的流動資產占比,大力推動資產證券化,進一步改善企業經營,使企業收入保持在一定增長水平,從而優化企業資產結構、加快資產周轉速度,提升資產質量。通過引進戰略投資者、深化混合所有制改革和大力推進“騰籠換鳥”,實現企業從依賴高負債發展的傳統重資產行業向新興輕資產行業轉變。進一步減本增效,通過挖潛、創新、增收節支等方式,提高企業盈利水平,緊緊圍繞企業主業和“六新”發展要求,切實做到“項目為王、創新為上”,做好瘦身強體、提質增效,使企業經營走上健康可持續的良性循環軌道。

三是牢牢扣住風險防范助力,以實施債務精準化治理為目標,從強化資本監管、建立風險準備、設立穩定基金入手,加快企業“回血”步伐。充分發揮國資監管部門和國有資本運營公司的功能作用,對國企負債余額和當年舉債額實行“雙控”,引入第三方機構評估和專家論證會機制,對省內國企金融舉債進行嚴格審查,做到謹慎性管理,對企業負債重大風險及時做好預警;進一步加大考核力度,增加債務管理考核權重,強化對企業領導人的激勵約束機制。建立企業償債風險準備金機制。可由省內國企按企業當年到期債務的一定比例提取準備金,做到專款專用,保證在出現新舊債難以接續時的到期兌付,維護國企信用。加大政府支持力度,用3-5年時間,分年度通過國有資本經營預算中籌措資金,并聯合省屬國有企業、地方重點國有企業成立規模100億元以上的全省國企償債穩定基金,充分發揮基金時限性特征,形成階段性債轉股機制,對成員企業暫時性出現債券兌付困難給予支持,平準省內企業信用債二級交易市場價格波動,為穩定全省國企債券發行市場“保駕護航”。■

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26