基于區塊鏈技術的財務共享中心優化研究

2021-08-26 23:36:32胡長風

今日財富 2021年22期

胡長風

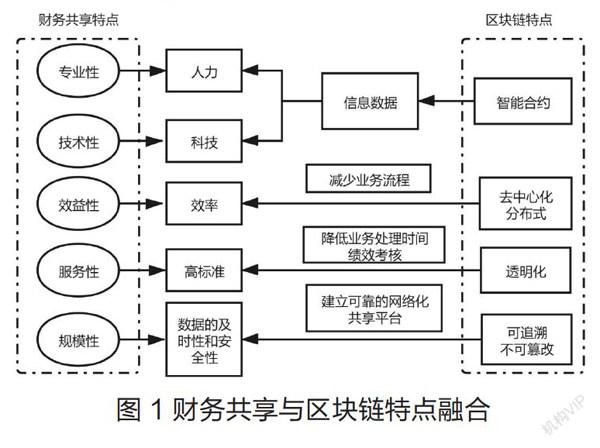

隨著財務共享中心在我國多數大中型企業的應用逐漸深入,其原有的減少重復工作、提高工作效率、降低企業成本的初衷也在發生變化。實際上,現有的財務共享中心在為企業提供服務的過程中存在許多問題,如數據安全性不足、共享端與業務端聯系不緊密、共享中心過度集權化等。而區塊鏈技術自提出以來,其獨有的去中心化、分布式記賬、可追溯防篡改性等特點使其得到廣泛的應用。本文從企業財務共享中心出發結合區塊鏈的本質與特征,將區塊鏈技術嵌入財務共享模式中,對現有的財務共享中心進行優化,以期對財務共享模式的發展提供一些借鑒。

一、引言

近年來,隨著智慧會計的概念不斷深入企業財務管理模式中,財務共享中心開始越來越多的出現在大中型企業中,改變以往的各分、子公司傳統財務部門式組織架構,對企業內部業務流程與財務人員進行重新組合,將各分、子公司具有重復性質和規模經濟屬性的業務交由共享中心進行集中處理,降低了企業的財務成本,也提高了財務人員的工作效率,同時共享后的財務數據可以由集團財務中心實時掌控,使其能夠更好的了解分、子公司的財務狀況。

實際上,財務共享中心在服務企業財務管理的過程中凸顯出了許多問題和不足,其中最常見的就是財務數據的安全性無法保證,并且由于取消了原有的財務部門式組織架構,一些成員機構雖然仍保留財務部門,但其財務人員專業性無法保證。共享模式下的財務工作也僅僅是在OA系統中上傳掃描流程單據,根據指令完成下一項任務,可能會導致共享中心財務人員工作積極性下降,增加人力成本,與企業設立財務共享中心降成本、提效率的初衷相悖。因此為保證會計信息質量,促進企業財務發展,有必要在財務共享中引入新的工具,而區塊鏈技術近年來在多個領域有廣泛應用。本文則嘗試將區塊鏈技術與財務共享相結合,探討利用區塊鏈優化企業財務共享中心,為企業保障財務管理質量提供借鑒。

(一)財務共享中心的發展

財務共享中心自上世紀90年代在美國企業開始應用以來,其核心定義一直未有定論,Triplett和Scheumann(2000)給出財務共享定義:財務共享中心是集中企業資源,通過成立專門的服務機構為企業內部管理部門提供財務支持。財務共享服務最突出的優勢就是降低企業財務成本,提高財務工作效率,通過構建標準化的業務流程,建立和執行統一的操作標準,以外部客戶需求為導向,服務內部管理為目的,從而達到規模經濟、降低成本的效果。

20世紀80年代,歐美發達國家一些大型企業為了尋求市場擴張,不斷在發展中國家設立分支機構,而為了更好地掌握和控制這些分支機構的財務狀況,共享服務便由此開始應用。美國福特公司建立了世界上第一個財務共享服務中心,隨后通用電氣、惠普、IBM等大型企業也相繼建立了自己的財務共享中心。而中興通訊在2005年建立的財務共享中心則成為了中國企業的首創,2013年中興通訊將其發展成為全球財務共享服務中心,不僅實現了財務共享服務企業的職能,更為企業創造了附加效益,成為運用財務共享中心的標桿企業。

(二)區塊鏈技術的本質與特征

2008年,“區塊鏈”的概念首先體現在由日本學者中本聰設計的加密貨幣比特幣中。事實上比特幣是區塊鏈最成功的應用場景之一,而隨著以太坊等開源區塊鏈平臺的形成,以及大量去中心化應用場景的落地,區塊鏈技術逐漸成熟而被廣泛應用于金融、財會、醫療、物流等領域。區塊鏈本質是存儲數據的一種方式,最早為加密貨幣儲存數據,其將數據“打包”成一個個的區塊,再將每個區塊之間進行連接形成區塊鏈,因此區塊鏈具有以下特征:

1.去中心化、分布式記賬

一般情況下,根據信任機制的不同,區塊鏈分為“非許可鏈”和“許可鏈”,前者被認為是完全開放的區塊鏈,所有在鏈上的節點都可以實現自由交易,不需要信任證書,具備了完全去中心化的特點。后者則需要首先建立信任機制,被信任的節點之間可以加入網絡實現交易數據的錄入,其具有半中心化的特點,相較于前者更安全且擁有更高效率。盡管區塊鏈擁有去中心化的特點,但實現完全去中心化過于理想,因此在實際應用場景中并不多見。

2.智能合約

區塊鏈交易的核心是智能合約,其本質是一段符號代碼,通過事前將各個節點間的信任轉化為代碼,利用協議自動執行合約。可以把智能合約理解成交易所需要遵守的合同,他規定了交易雙方必須按照事前約定的信任機制進行數據傳輸和轉換。將智能合約運用在財務共享領域便可以減低人工成本,提高數據安全性。

3.不可篡改,防追溯性

區塊鏈技術中涉及了大量的密碼學,數據的安全性和防泄漏通過這些加密技術得以保證。同時,在虛擬網絡中數字簽名的運用使得交易雙方在發送數據時具有不可抵賴性,能夠驗證數據的完整性,因此大大降低了財務舞弊現象的發生。

那么區塊鏈中是按照什么標準將每個區塊進行列序的呢?這就要引入一個非常重要的概念——時間戳。時間戳具有時序性,它使得區塊與區塊之間能夠按照時間發生的順序進行排列,由于時間具有唯一性,因此加蓋了時間戳的每一筆交易也都具有了唯一性,使得整個區塊鏈網絡具有不可篡改防止追溯的特性。

二、傳統財務共享中心存在的問題

(一)財務人力資源利用不當

在實務中,由于各分支機構執行共享中心統一的制度標準,其機構財務人員僅熟悉共享流程,并且要花費大量時間與共享中心人員進行對接,比如費用報銷流程的單據上傳,如果一旦出現問題則需要反復與共享中心財務人員溝通,而分支機構財務人員又要不斷與報銷員工進行溝通,費時費力效率低下。同時,由于財務人員僅負責某一塊共享業務,導致共享端與業務端的連接不緊密,出現財務人員不懂業務的現象違背了業財融合理論。而對于共享中心的財務人員,由于工作的重復性質過高,則會降低工作積極性,出現人員頻繁變動的現象,加大企業人力成本。

(二)數據安全性不能得到保障

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40