財政分權、能源價格波動與碳排放效率

2021-08-27 09:15:51方建春童楊陸洲

重慶社會科學 2021年7期

方建春 童楊 陸洲

摘 要:在碳達峰和碳中和約束下,地方政府面臨著發(fā)展經(jīng)濟和保護環(huán)境之間的平衡難題。自財政分權改革以來,我國地方政府為了發(fā)展經(jīng)濟,直接或間接地對地方企業(yè)實施補貼,導致各地能源價格趨異,進而影響能源消費成本和結構,造成各地碳排放效率呈現(xiàn)顯著差異。本文以全國30個省市(除港、澳、臺和西藏地區(qū))2003—2018年的數(shù)據(jù)為考察對象,實證研究結果顯示:我國東部省市的碳排放效率較高,中部次之,東北最低。作為我國產(chǎn)煤大省的山西省,其碳減排空間高達109.4億噸。從總體上來看,碳排放空間排名前五的山西、內(nèi)蒙古、山東、河北、遼寧均為經(jīng)濟欠發(fā)達地區(qū)。對碳排放效率影響因素的實證研究結果表明:單位GDP能耗、人均碳排放的上升,都不利于碳排放效率的提升。人均能耗的上升所實現(xiàn)能源的集約型利用有助于碳排放效率的提升。財政分權導致地方政府以增長為導向的發(fā)展策略,不利于碳排放效率的改善。能源價格的上升,有助于提升碳排放效率。

關鍵詞:財政分權;碳排放效率;能源價格

基金項目:國家社會科學基金項目“能源結構轉(zhuǎn)型中的中國鈾資源安全態(tài)勢評估及風險應對策略研究”(16BJY052)。

[中圖分類號]? X196 [文章編號] 1673-0186(2021)007-0005-013

[文獻標識碼] A? ? ? [DOI編碼] 10.19631/j.cnki.css.2021.007.001

一、引言

隨著我國提出在2030年前達到碳峰值以及2060年前實現(xiàn)碳中和的目標,地方政府面臨著發(fā) 展經(jīng)濟與綠色低碳發(fā)展之間的平衡難題。尤其是近年來,伴隨著我國各地環(huán)境的惡化和頻頻出現(xiàn)的空氣污染,地方政府面臨著越來越大的環(huán)境保護壓力。現(xiàn)有研究認為,要扭轉(zhuǎn)環(huán)境日益惡化的趨勢,財政分權改革是未來實現(xiàn)經(jīng)濟發(fā)展和環(huán)境改善相互平衡的潛在突破口。但有多數(shù)研究認為,自1994年財政分權改革以來,我國地方政府面臨著越來越大的財政壓力。事權的上升和財權的下降導致地方政府被迫發(fā)展本地經(jīng)濟來擴大稅基,解決就業(yè),并對本地企業(yè)實施財政和能源補貼。同時為了緩解就業(yè)壓力,即便是對環(huán)境不友好的重化工企業(yè),地方政府依然對其進行扶持以防止工人下崗而影響社會和諧穩(wěn)定。低效率甚至是無效率的高能耗、高排放企業(yè)依然廣泛存在,這導致過度的碳排放和碳排放效率的下降。因此,要實現(xiàn)環(huán)境改善,財政分權改革是一個重要的突破口[1]。

在過去的十余年間,我國的節(jié)能減排技術取得了長足的發(fā)展,但我國仍然是全球最大的能源消費國和碳排放國。學界對我國能否實現(xiàn)2030年前碳排放峰值和2060年前碳中和目標仍缺乏一致意見。從目前來看,我國的節(jié)能減排壓力依然較大。為了應對日益上升的碳排放及其導致的全球變暖,歐美等主要國家或經(jīng)濟體已出臺征收碳稅、推進排放權交易計劃并加大政府減排支出等節(jié)能減排政策。我國正逐步推進碳排放交易計劃和碳稅的征收,但我國節(jié)能減排的目標能否順利實現(xiàn),在一定程度上還取決于政府財政支出的功能和支出方向,也就是說,地方政府在能源減排政策設計中扮演關鍵角色。

財政分權水平用于衡量中央和地方政府之間的財政收入和支出關系。地方財政支出所占比例越大,分權程度就越高。根據(jù)財政分權理論,地方居民可用選票來表達自身對公共物品的偏好。此外,地方政府因具有本地信息優(yōu)勢,可以更好地滿足本地居民的公共物品的要求。因此,為了與其他地區(qū)實現(xiàn)競爭,地方政府通常利用中央政府所賦予的權力,來發(fā)展地方經(jīng)濟和改善財政收入,從而有效地提供公共物品;同時,地方政府也可能為了發(fā)展本地經(jīng)濟而忽略環(huán)境監(jiān)管,通過降低環(huán)境標準以吸引外資,這將不利于環(huán)境改善。

財政分權到底如何影響碳排放或環(huán)境污染?一些研究認為,更高程度的財政分權有利于節(jié)能減排;也有一些學者認為,地方政府更傾向于“逐底競爭”,即愿意通過削弱地方環(huán)境法規(guī)來為本地區(qū)創(chuàng)造更大的發(fā)展空間。在放松管制的過程中,由于轄區(qū)之間可能存在“搭便車”行為,環(huán)境質(zhì)量會下降,跨國界污染行為會隨之增加。因此,中央政府若給予地方政府更多財政支出權力,環(huán)境污染增加的可能性就更大。

與現(xiàn)有關于財政分權對環(huán)境污染影響的研究相比,財政分權對碳減排的影響機理有其特殊性。大量的實證研究表明,一方面,為了追求轄區(qū)內(nèi)更好的環(huán)境質(zhì)量這一公共物品,財政分權有助于地方政府防止工業(yè)廢物的產(chǎn)生和霧霾的產(chǎn)生;另一方面,跨界污染和“搭便車”行為極大地影響了地方政府改善本地環(huán)境的意愿和效果。雖然污染控制和碳減排都可以反映公共物品的屬性,但兩者之間存在顯著的差異性。比如,一些固體污染物更多地反映當?shù)毓伯a(chǎn)品屬性,但碳排放由于其跨區(qū)域轉(zhuǎn)移,更多地反映其全球公共產(chǎn)品屬性,這就取決于污染物的屬性。如果地方政府通過增加財政支出以預防和控制污染,從而改善轄區(qū)環(huán)境質(zhì)量,這種環(huán)境質(zhì)量改善的受益者更多的是轄區(qū)居民,而其轄區(qū)外居民難以受益;如果地方政府通過財政支出減少了碳排放而改善了環(huán)境質(zhì)量,則減排受益者不再僅限于其管轄范圍內(nèi)的居民,轄范圍外居民也可以受益。

正是由于污染物屬性會影響到地方政府控制污染和減少排放的積極性,地方政府通常有更強的動機來控制本地污染物,盡管其自身不得不承擔減排責任,除非這種污染預防和控制成本可以由鄰近地區(qū)的地方政府進行分擔,或者碳減排成本可以在中央政府與地方政府之間分攤。大量的污染物控制涉及跨界,比如跨界水污染,除非鄰近的地方政府之間就污染控制的成本分攤存在共識,否則,“搭便車”的行為就在所難免。由于各地方政府從碳減排中獲得的利益都有限,即地方政府的污染控制收益與成本不匹配,必然導致各地方政府都不愿意履行降污減排的責任。通常而言,碳減排的初始驅(qū)動力來自中央政府自上而下的監(jiān)管或考核壓力。中央政府只有在要求地方政府履行節(jié)能減排職責時又彌補碳減排成本,地方政府才會有動力將碳減排支出納入地方財政支出。因此,在考察財政分權對我國碳排放的影響時,我們不僅需要從碳減排全球公共物品屬性的視角來分析地方政府參與碳減排的考核壓力,還需要考察各級地方政府奉行減排政策時的立場與作用。

但現(xiàn)有研究鮮有考察能源價格對碳排放效率的影響。低能源價格削弱了市場和企業(yè)碳減排的壓力和動力,而較高的能源價格會降低碳排放從而提升排放效率,因為高昂的能源價格將通過增加投入成本而懲罰高能耗和高排放的企業(yè),從而達到減排效果。因此,在制定環(huán)境決策將能源價格納入以實現(xiàn)可持續(xù)發(fā)展方面也是政策分析框架中必不可少的構成部分。

因此,探索財政分權、能源價格及其對碳排放效率的影響,具有重要的理論意義和現(xiàn)實意義。盡管一些研究以發(fā)達國家或其他發(fā)展中國家為考察對象,但以我國為例的研究仍不多見。本文以我國主要省市為考察對象,考察財政分權、能源價格及其對碳排放效率的影響,以分析我國碳排放效率的走勢及其影響因素,為我國在未來如何有效提升碳排放效率做出有益的探索。

二、文獻綜述

為應對日益上升的環(huán)境污染壓力并實現(xiàn)節(jié)能減排目標,地方政府在碳減排方面的財政支出和角色已逐漸成為學界關注的焦點。從制度設計和政策改革的角度,我國能否實現(xiàn)碳減排目標,在很大程度上取決于地方政府財政支出的方向,以及地方政府在經(jīng)濟發(fā)展和環(huán)境改善之間如何尋求平衡。

我國的財政分權改革在1994年之后全面推進,其主要目的是中央通過改革來上收財權。改革之后地方政府的財權下降但事權上升,這導致地方政府被迫通過其他方式來擴大稅收、增加就業(yè)和維持社會穩(wěn)定。這一方面是為了彌補財權下降導致的缺口;另一方面,地方官員也想通過發(fā)展本地經(jīng)濟來提升自己的政績從而獲得政治升遷。但財政分權改革對經(jīng)濟增長的影響的研究并未取得一致結論。多數(shù)研究認為,財政分權對經(jīng)濟增長具有正向影響,另外也有一些研究指出,財政分權對我國經(jīng)濟增長的影響是負面的[2-3]。而張晏、龔六堂卻認為,分稅制改革對經(jīng)濟增長的影響具有顯著的階段性[4]。在1994年以前,財政分權水平的提升不利于經(jīng)濟增長,而在改革之后,由于調(diào)動了地方政府的積極性,財政分權卻有利于經(jīng)濟增長。菲利佩蒂(Filippetti)利用1970—2010年21個經(jīng)合組織國家的數(shù)據(jù),證實財政分權促進增長的效應在很大程度上取決于地方政府的權力[5]。如果稅收分權伴隨著更高的行政和政治分權,則會導致較高的經(jīng)濟增長率,反之則不然。

財政分權在影響經(jīng)濟增長的同時,也伴隨著顯著的環(huán)境效應。格羅斯曼和克魯格(Grossman & Kruger)較早探討了經(jīng)濟發(fā)展與環(huán)境之間的倒U型關系[6]。隨著經(jīng)濟的發(fā)展,污染會先增加,在達到峰值后下降,即存在環(huán)境庫茲涅茨曲線。但早前的研究多數(shù)是從數(shù)據(jù)觀察開始的,后續(xù)大量文獻都為環(huán)境庫茲涅茨曲線的存在提供了經(jīng)驗證據(jù);丁道(Dinda)還通過構建內(nèi)生增長分析框架來探討收入與環(huán)境退化之間倒U型關系的理論模型[7-8]。

一些研究認為,更大的財政分權可能有助于改善環(huán)境質(zhì)量。因為財政分權較高的省級政府擁有更多的環(huán)境保護自由和財政資源,而地方政府對當?shù)鼐用竦沫h(huán)境質(zhì)量需求有更好的了解。所以從理論上講,它們比中央政府更愿意在環(huán)境保護上花費更多的錢,以有效改善當?shù)丨h(huán)境質(zhì)量。比如,蘇(Su)等利用經(jīng)合組織1990—2018年的數(shù)據(jù)實證研究認為,財政分權和生態(tài)創(chuàng)新促進了可再生能源的消費,并降低了不可再生能源的使用[9]。但赫(Hao)等運用1995—2015年間我國的省級面板數(shù)據(jù),證實財政分權與人均污染物(SO2和CO2)排放量之間存在非線性的倒U形關系[10]。

另一方面,財政分權可能會使環(huán)境狀況惡化。張(Zhang)等運用1995—2012年我國29省的面板數(shù)據(jù)來研究財政分權對環(huán)境政策功能機制的影響[11]。實證結果表明,僅環(huán)境政策就可以實現(xiàn)減少碳排放的目標,但是,中國式的財政分權使環(huán)境政策大大促進了碳排放,導致了“綠色悖論”。李(Li)等利用1984—2018年巴基斯坦的數(shù)據(jù)來研究財政分權對環(huán)境質(zhì)量的不對稱影響,也認為財政分權在短期和長期內(nèi)都會增加空氣污染[12]。此外,更大的財政自由度會導致地方政府愿意增加對各種生產(chǎn)項目和基礎設施建設計劃的投資,并支持重工業(yè)的發(fā)展,這些工業(yè)消耗了大量的能源并產(chǎn)生嚴重的污染。但宋(Song)等指出,要控制污染,分權應當適度[13],適當?shù)呢斦謾嗫梢愿纳迫鼐G色生產(chǎn)率,但過度的財政分權則成為全要素綠色生產(chǎn)率提升的障礙。

一些研究考察了財政政策與碳排放之間的關系。查、周和李(Huang G.B.,Zhou & Li)等認為,不同財政分權都會促進碳排放的增加[14-15],如果不進行相關的機構改革,尤其是財政分權體制改革,節(jié)能減排政策可能會失敗,與以往的研究結論不同,文章認為能源消耗和碳排放之間的環(huán)境庫茲涅茨曲線呈弱“N”形。羅能生、王玉澤運用超效率SBM模型考察了我國1998—2013年不同省市的生態(tài)效率值,認為在晉升的激勵下,財政分權程度的提升會導致生態(tài)效率的下降[16]。Wang和Li使用1996—2010年我國省際動態(tài)面板數(shù)據(jù)研究了財政支出與碳減排之間的關系,認為財政支出規(guī)模與人均碳排放之間存在正相關,而財政支出構成和人均碳排放量之間存在負相關[17]。肖容、李陽陽運用1999—2010年我國的省際面板數(shù)據(jù),研究了財政分權、財政支出和碳排放之間的關系[18],實證研究表明,財政分權與碳排放呈正相關,此外,隨著財政支出水平的提高,財政分權對碳排放的影響效應會不斷減弱,財政分權對碳排放的影響具有明顯的區(qū)域差異,高排放地區(qū)財政分權會顯著增加碳排放,中排放地區(qū)次之,低排放地區(qū)較弱。田建國、王玉海分析了財政分權、地方政府競爭同碳排放的關系,認為財政分權同碳排放總量水平正相關,且財政分權存在較強的空間溢出效應為正[19],特定地區(qū)財政分權的提升除了導致本地區(qū)碳排放水平的增加,也會通過示范效應導致周邊區(qū)域碳排放水平的提升。

從現(xiàn)有研究來看,多數(shù)有關財政分權的研究都是考察其對經(jīng)濟增長、環(huán)境污染或碳排放總量的影響,考察財政分權對碳排放效率影響的研究還較為少見,對我國不同地區(qū)碳減排空間的研究也不多見。此外,鑒于能源價格對碳排放效率的直接影響,加上我國地方政府為了扶持本地經(jīng)濟發(fā)展而對能源價格實施干預和補貼的行為,也會直接或間接作用于碳排放效率的提升。因此,以我國不同省域為考察對象,研究財政分權、能源價格對碳排放效率的影響,對提升中國碳排放效率和緩解碳排放壓力,具有重要的理論和現(xiàn)實意義。

三、數(shù)據(jù)來源與碳排放效率、碳減排空間的計算

本文所涉及的煤炭、石油、天然氣等消費量,以及能源價格數(shù)據(jù)主要來自《中國能源統(tǒng)計年鑒》。而GDP相關數(shù)據(jù)、GDP平減指數(shù)主要來自國家統(tǒng)計局。

碳排放效率的計算方法基于C-D生產(chǎn)函數(shù),本文將投入要素進一步拓展到勞動、資本和能源等多變量,產(chǎn)出總量用GDP來衡量。由于能源消費與碳排放之間存在碳排放系數(shù)關系,因此,在生產(chǎn)函數(shù)中,我們用碳排放總量來代替能源消費。碳排放系數(shù)參照IPCC(Intergovernmental Panel on Climate Change:聯(lián)合國政府間氣候變化專門委員會)的計算標準,煤、石油、天然氣和水泥的碳排放系數(shù)分別為2.46、2.76、2.09和0.498 5。基于此,本文計算出在最優(yōu)技術條件下,相同GDP所消耗的最低能源投入(碳排放)的水平,然后通過分析目標碳排放投入和實際碳排放投入的比例,即可計算出碳排放效率的水平。

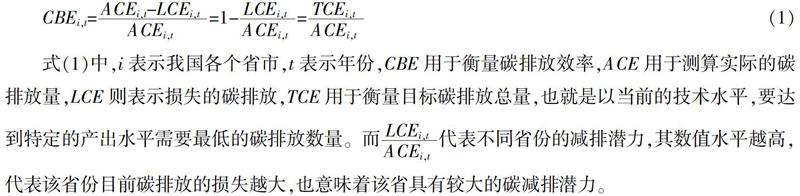

本文參照弗里德、洛弗爾和施密特(Fried,Lovell & Schmidt)考察能源效率的方法來計算碳排放效率[20]。碳排放效率的計算是考察生產(chǎn)前沿線上目標碳排放與實際碳排放之間的比例關系,以考察我國不同省份碳排放效率的差異。具體的計算方法如下:

式(1)中,i表示我國各個省市,t表示年份,CBE用于衡量碳排放效率,ACE用于測算實際的碳排放量,LCE則表示損失的碳排放,TCE用于衡量目標碳排放總量,也就是以當前的技術水平,要達到特定的產(chǎn)出水平需要最低的碳排放數(shù)量。而■代表不同省份的減排潛力,其數(shù)值水平越高,代表該省份目前碳排放的損失越大,也意味著該省具有較大的碳減排潛力。

鑒于數(shù)據(jù)的可獲得性,我們的樣本區(qū)間選取2003—2018年,總樣本包含30個省市,港、澳、臺和西藏等省市和地區(qū)因數(shù)據(jù)缺失未納入樣本。數(shù)據(jù)來源等情況說明如下:

勞動:所有樣本省市的人口數(shù)據(jù)都來源于國家統(tǒng)計局。

資本:我們借鑒張軍的“永續(xù)盤存法”來測算所有年度的資本存量[21]。計算方法為:Kt=It+(1-δ)kt-1,式中,Kt代表第t年的資本存量,It表示第t年的投資, δ表示第t年的資本折舊率,2000年的資本存量數(shù)據(jù)和資本折舊率(δ取9.6%)也沿用該研究結果。本文的資本存量數(shù)據(jù)用2003年不變價格進行了折算。

能源:鑒于我國碳排放主要來自煤、石油、天然氣等產(chǎn)品的消費以及水泥生產(chǎn),我們利用《中國能源統(tǒng)計年鑒》的能源消費等數(shù)據(jù)折算出各年度的碳排放數(shù)據(jù)。不同燃料和水泥生產(chǎn)的碳排放系數(shù)都來自IPCC。

式(2)中,Ci代表能源i的碳排放數(shù)量,βi表示各種能源的排放系數(shù),Ei則代表煤炭、石油、天然氣的消費量和水泥的產(chǎn)量。

產(chǎn)出:所有30個樣本省市的GDP和GDP平減指數(shù)數(shù)據(jù)均來自各年度的《中國統(tǒng)計年鑒》,且各年度的GDP數(shù)據(jù)均用2003年的價格指數(shù)折算為不變價格以便于比較。

實證研究結果見表1。從總體來看,我國的碳排放效率大致呈現(xiàn)“N”形狀態(tài),即經(jīng)歷了先上升后下降再上升的過程。整體來看,碳排放效率整體上呈不斷下降的趨勢。在2013年以前,我國碳排放效率大致處于不斷上升的態(tài)勢,但2014年和2015年我國碳排放效率大幅度地下滑,2014年和2015年是中國空氣污染引起社會各界廣泛關注的主要年份。由于城市化和工業(yè)化的快速推進,尤其是煤炭在一次能源消費的比重過高,燃煤污染導致我國空氣重污染天數(shù)急劇攀升,其中,以京津冀為代表的地區(qū)頻頻出現(xiàn)霧霾,而山東、遼寧、河北等省市第二產(chǎn)業(yè)和重污染行業(yè)占的比重甚至高達GDP的60%,通過產(chǎn)業(yè)結構調(diào)整實現(xiàn)轉(zhuǎn)型升級壓力較大;而山西、內(nèi)蒙古、寧夏、陜西等省份,又面臨煤炭在一次能源消費中占比均過高的問題,實現(xiàn)清潔能源轉(zhuǎn)型也勢在必行。2016年至今我國碳排放效率又重新開始上升。

從不同省市碳排放效率的差異來看,北京、廣東、上海、福建和重慶的碳排放效率排名靠前。其中,北京、廣東、上海、福建屬于東部發(fā)達地區(qū),這些省市的能源減排技術相對較高,碳排放效率也就更高。重慶碳排放效率更高,主要是因為其積極推進碳減排工作。2010年開始,重慶就被確定為低碳試點城市,制定了《重慶市碳排放權交易管理暫行辦法》,在電解鋁、鐵合金、電石、燒堿、水泥、鋼鐵等高耗能行業(yè)推進交易試點,這些政策的出臺都促進了重慶碳減排取得積極成效。山西、內(nèi)蒙古、寧夏、貴州和甘肅的碳排放效率居全國末位。這些省市是西部地區(qū)或中部地區(qū),多數(shù)是煤炭資源大省,或者能源技術水平相對較低,使用煤炭這一廉價能源的動力更為充足,導致碳排放效率顯著低于全國平均水平,其中,山西作為產(chǎn)煤大省,其2003—2018年的平均碳排放效率0.17,僅為北京市碳排放效率的1/6左右,碳減排壓力和空間巨大。

從碳排放效率的地區(qū)對比來看,東部、中部、西部和東北的碳排放效率依次遞減。最高的東部地區(qū)的平均碳排放效率達到0.74,中部地區(qū)的碳排放效率為0.53,西部地區(qū)的碳排放效率為0.49,東北地區(qū)的碳排放效率最低,僅為0.46。

為了準確把握我國不同省市節(jié)能減排空間的大小,我們以碳排放效率最高省市為參照,計算各省市的碳減排空間。以2018年山西為例,其碳排放效率年度平均值為0.17,其碳排放效率提高的空間即為0.83,據(jù)此可以計算出該省的碳減排空間。研究結果表明,從碳減排空間來看,各省市存在顯著的差異性(見表2)。作為產(chǎn)煤大省,山西省2003—2018年的碳減排空間最大,高達109.4億噸。從總體上來看,碳排放空間排名前五的山西、內(nèi)蒙古、山東、河北、遼寧均為經(jīng)濟欠發(fā)達地區(qū),其產(chǎn)業(yè)結構嚴重依賴于重化工。這也意味著這些省市具有發(fā)展新能源、能源合同管理、能化共軌和深度脫碳等新興產(chǎn)業(yè)的巨大潛力。

四、碳排放效率的影響因素

針對碳排放效率在不同省市所表現(xiàn)出的差異性,本文擬對影響碳排放效率的具體因素進行探究。

(一)模型選取與變量說明

參考卡亞(Kaya)的卡亞恒等式(Kaya-Identity)擴展模型來考察碳排放效率的影響因素。本文將碳排放分解為人口、人均GDP、能源強度與碳排放強度這幾個要素,以考察這些主要因素對碳排放的影響效應,計算等式為:

式(3)中,CE、POP、GDP以及TOE各自代表碳排放總量、人口數(shù)量、國內(nèi)生產(chǎn)總值與能耗總量。

由于地方政府可通過調(diào)整財政支出結構與方向、實施直接或間接的能源補貼和能源市場干預,以及降低環(huán)境監(jiān)管標準等方式,直接作用于本地企業(yè)對能源消費的結構、總量。鑒于我國能源消費結構中煤炭占比較高的現(xiàn)實,這導致了碳排放總量居高不下和碳排放效率難以改善,因此,考察和分析我國碳排放效率時,通過財政分權指標來衡量地方政府在影響碳排放效率過程中所扮演的角色,具有重要的理論意義和政策價值。因此,我們擬將財政分權指標納入碳排放效率的主要影響因素進行考察。

財政分權的衡量指標有多種。本文在借鑒現(xiàn)有研究的基礎上,主要運用自主法和收入法來考察中央與地方政府之間的財政收入和支出關系,用于分析碳排放效率影響因素的穩(wěn)健性檢驗,重點考察地方政府在影響碳排放總量和碳排放效率方面的作用。

鑒于數(shù)據(jù)統(tǒng)計連續(xù)性的變化,本文所采用的財政分權數(shù)據(jù),地方與中央的財政預算內(nèi)收入和中央轉(zhuǎn)移支付在2003—2008年間的數(shù)據(jù)來自《新中國六十年統(tǒng)計資料匯編》,此后數(shù)據(jù)均來自各年的《中國統(tǒng)計年鑒》。

此外,能源價格作為決定能源消費數(shù)量和結構的關鍵因素,我們也將納入模型,從而將等式(6)擴展進而得到我國碳排放效率的影響因素等式:

CBE=f -1(GEC,PEC,PCE,DEC,PRI)(9)

式(9)中,CBE,GEC、PEC、PCE、DEC和PRI,分別表示碳排放效率、單位GDP能耗、人均能耗、人均碳排放、財政分權指標以及能源價格。

(二)統(tǒng)計性描述與實證研究結果

主要變量的描述性統(tǒng)計見表3,其中,GSA、GSB、ELC和ENT分別表示不同能源價格,即92號汽油、95號汽油、柴油、電力和所有能源的平均價格。為了便于比較和計算,所有能源價格都進行了標準化處理。CBE數(shù)值介于0和1之間,數(shù)值越大就代表碳排放效率越高,GEC的單位用百萬噸標準煤/十億元GDP來衡量,PEC的單位用噸標準煤/人來表示,PCE的單位為噸碳排放/人,DEC的單位為人均地方財政總收入占地方財政總支出的百分數(shù)。

對碳排放效率影響因素的實證研究結果表明(實證結果見表4),單位GDP能耗與碳排放效率負相關,其系數(shù)為-1.34。這與部分省市處于重、化工階段有關,重工業(yè)占比過高,加上我國仍是發(fā)展中國家,節(jié)能減排技術水平有限或者成本投入過高。在這種發(fā)展階段,工業(yè)生產(chǎn)必然伴隨著高能耗、高排放;同時,鑒于我國當前煤炭占一次能源消費的比重依然超過60%,這決定了增長與污染和排放相伴相隨,碳排放效率低下。

同時,人均碳排放的上升也會導致碳排放效率的下降,其系數(shù)為-0.011。這是由于,地方政府為了發(fā)展本地經(jīng)濟和吸引投資,通常會放松環(huán)境監(jiān)管的力度。寬松的環(huán)境監(jiān)管力度導致企業(yè)自然愿意采用成本低、節(jié)能減排技術水平低的工藝進行生產(chǎn),從而導致高排放及碳排放效率的下降。為了驗證上述假設,我們考察財政分權的系數(shù),發(fā)現(xiàn)財政分權水平越高,碳排放效率越低,這也證實了上述的假設。也就是說,地方政府通常以犧牲環(huán)境為代價來取得經(jīng)濟增長,即財政分權水平越高,地方政府發(fā)展經(jīng)濟的沖動越大,而各地方政府為了爭奪有限的投資,通常會放松對本地環(huán)境監(jiān)管的力度,從而導致碳排放效率的下降。

人均能耗的上升有助于碳排放效率的提升。這主要是隨著城市化進程的推進,農(nóng)村居民轉(zhuǎn)換為城鎮(zhèn)居民之后,由于節(jié)能技術的普遍應用,能源的使用更加集約。此外,通勤距離相對下降,清潔能源的使用也會導致碳排放的下降;節(jié)能建筑的推廣,也會導致碳排放效率的相應提高。能源價格的上升有利于碳排放效率的提高,這也與常識相符。能源價格的上升會導致企業(yè)和居民會選擇降低能源的使用量,提高能源的使用效率,這些都有利于提升碳排放效率。

為了進一步考察人均碳排放和人均能耗與碳排放的影響,我們加入了兩個變量的二次項。結果表明,系數(shù)的顯著性并無明顯的變化,而且二次項系數(shù)均為正數(shù),且都能通過1%的顯著性檢驗。人均能耗一次項和二次項都為正,這無疑表明,隨著我國城市化進程的推進,能源已逐漸實現(xiàn)集約化使用,這導致碳排放效率的提升。但人均碳排放的一次項為負數(shù),二次項為正數(shù),這表明,人均碳排放在經(jīng)過特定拐點之后,對碳排放效率的影響會由負轉(zhuǎn)正。

為了考察模型的穩(wěn)健性,我們利用不同能源價格場景來考察碳排放效率影響因素的變化,研究結果見表5。研究表明,能源價格的變化并不能顯著影響碳排放效率影響因素系數(shù)的變化。除了電力價格系數(shù)沒有通過顯著性檢驗之外,其他幾種能源價格的系數(shù)均能通過顯著性檢驗,而且它們的系數(shù)為正,表明隨著能源價格的上升,能源的使用會趨于集約化,這有助于提升碳排放效率,也就是說,我國能源價格的市場化和能源價格的改革,會有助于企業(yè)和居民更加理性和節(jié)約地使用資源,這有助于降低我國碳排放總量,并有助于提升能源利用效率和碳排放效率。

五、主要結論與政策建議

在碳達峰和碳中和約束下,探討地方政府在影響碳排放效率中的角色,具有重要的理論和實踐意義。本文首先運用數(shù)據(jù)包絡法測算我國不同省市的碳排放效率水平,然后基于擴展的Kaya恒等式,考察了碳排放效率的影響因素,并運用面板數(shù)據(jù)實證分析財政分權、能源價格等對碳排放效率的影響,最后在模型中運用不同能源價格的替代指標檢驗了模型的穩(wěn)健性。

基于上述研究,本文的主要結論如下:第一,我國碳排放效率大體上呈“N”形走勢,即經(jīng)歷了先上升,后下降到再上升的過程。2014年和2015年碳排放效率下降明顯,這也與我國在那兩年霧霾頻起相吻合;其中,東部地區(qū)碳排放效率最高,中部次之,西部較低,東北碳排放效率最低。第二,從碳減排空間來看,不同省市存在顯著的差異性。作為產(chǎn)煤大省的山西省在2003—2018年的總碳減排空間最大,高達109.4億噸。從全國來看,碳排放空間排名前五的山西、內(nèi)蒙古、山東、河北、遼寧均為經(jīng)濟欠發(fā)達地區(qū),其產(chǎn)業(yè)結構嚴重依賴于重化工,這也意味著這些省市發(fā)展新興能源行業(yè)和提升節(jié)能減排技術還存在較大的發(fā)展?jié)摿Α5谌瑔挝籊DP能耗和人均碳排放的上升都對碳排放效率有負面影響。人均碳排放的上升對碳排放效率的負面影響在經(jīng)歷了拐點之后,又會有助于碳排放效率的提升。第四,人均能耗和能源價格的上升都有助于改善碳排放效率。第五,財政分權不利于碳排放效率的提升,且所有模型的系數(shù)都能通過1%的顯著性檢驗。

基于上述研究結論,本文提出以下政策建議:首先,在未來的分權制度改革中明確綠色導向、支出責任與激勵措施,使地方政府以增長為導向逐步過渡到重環(huán)境和重質(zhì)量,從而提升碳排放效率和經(jīng)濟發(fā)展的包容性。其次,構建更為包容性的財政體制,兼顧地方活力與中央集權,讓地方政府能有效兼顧環(huán)境改善與經(jīng)濟增長的雙重目標。此外,鑒于地方政府競爭之間具有空間溢出效應,強化跨域技術與控污減排合作,也有利于改善區(qū)域碳排放效率;而開發(fā)新的碳排放期貨品種,有助于節(jié)能減排技術的快速部署進而提升碳排放效率。最后,利用我國努力實現(xiàn)2030年前碳排放達到峰值的契機,積極培育深度脫碳的第三方新興能源服務業(yè),既有利于淘汰落后和過剩產(chǎn)能,也有利于培育新興能源行業(yè)并實現(xiàn)環(huán)境的有效改善。

參考文獻

[1]? 周黎安.中國地方官員的晉升錦標賽模式研究[J].經(jīng)濟研究,2007(7):36-50.

[2]? LIN, J Y, LIU Z. Fiscal decentralization and economic growth in China[J]. Economic development and cultural change, 2000, 49(1): 1-21.

[3]? MARTINEZ-VAZQUEZ J, MCNAB R. Fiscal decentralization and economic growth[J]. World development, 2003, 31(9): 1597-1616.

[4] 張晏,龔六堂.分稅制改革、財政分權與中國經(jīng)濟增長[J].經(jīng)濟學(季刊),2005(4):75-108.

[5]? FILIPPETTI A, SACCHI A. Decentralization and economic growth reconsidered: The role of regional authority[J]. Environment and Planning , 2016, 34(8): 1793-1824.

[6]? GROSSMAN G, KRUGER A. Economic growth and the environment[J]. Nber Working Papers, 1995, 110(2): 353-377.

[7]? SHAHBAZ M. Globalization-Emissions Nexus: Testing the EKC Hypothesis in Next-11 Countries[J]. Muhammad shahbaz, 2019.

[8]? MEHMOOD U, TARIQ S. Globalization and CO 2 emissions nexus: evidence from the EKC hypothesis in South Asian countries[J]. Environmental Science and Pollution Research, 2020: 1-13.

[9]? SU C W, MUHAMMAD U, ZFESHAN K. Does fiscal decentralization and eco-innovation promote renewable energy consumption? Analyzing the role of political risk[J]. Science of? The Total Environment, 2021, 751: 142220.

[10]? HAO Y, CHEN Y F, LIAO H, et al. China's fiscal decentralization and environmental quality: theory and an empirical study-Evratum[J]. Environment and Development Economics, 2020, 25(2): 204.

[11]? ZHANG K, ZHANG Z Y, LIANG Q M. An empirical analysis of the green paradox in China: From the perspective of fiscal decentralization[J]. Energy Policy, 2017, 103: 203-211.

[12]? LI X L, ZEESHAN Y M, ZUBARIA A, et al. Examining the asymmetric effects of Pakistan's fiscal decentralization on economic growth and environmental quality[J].? Environmental Science and Pollution Research international, 2020, 28(5): 5666-5681.

[13]? SONG M, DU J, TAN K. Impact of fiscal decentralization on green total factor productivity[J]. International Journal of Production Economics, 2018, 205(NOV): 359-367.

[14]? HUANG G, ZHOU Y. Fiscal Decentralization, Energy Save and Emission Reduce——The Perspective of Transfer Payment from Central Government[J]. Journal of Renmin University of China, 2014.

[15]? LI Y. Measurement of the Impact of Fiscal Decentralization on Carbon Emission Based on STIRPAT[A]. DEStech Transactions on Social Science, Education and Human Science, 2019.

[16]? 羅能生,王玉澤.財政分權、環(huán)境規(guī)制與區(qū)域生態(tài)效率——基于動態(tài)空間杜賓模型的實證研究[J].中國人口·資源與環(huán)境,2017(4):110-118.

[17]? WANG J, LI H. The mystery of local fiscal expenditure and carbon emission growth in China[J]. Environmental Science and Pollution Research, 2019, 26(12): 12335-12345.

[18]? 肖容,李陽陽.財政分權、財政支出與碳排放[J].軟科學,2014(4):21-24+37.

[19]? 田建國,王玉海.財政分權、地方政府競爭和碳排放空間溢出效應分析[J].中國人口·資源與環(huán)境,2018(10):36-44.

[20]? FRIED H O, LOVELL C A K, SCHMIDT S S. The Measurement of Productive Efficiency and Productivity Growth[M]. Oxford:Oxford University Press, 2008:1-638.

[21]? 張軍,吳桂英,張吉鵬.中國省際物質(zhì)資本存量估算:1952—2000[J].經(jīng)濟研究,2004(10):35-44.

(責任編輯:文豐安)