石油資源型城市領導干部自然資源資產離任審計評價體系設計

2021-08-28 14:51:33李秀麗孫慧昕

中小企業管理與科技·中旬刊 2021年9期

李秀麗 孫慧昕

【摘? 要】為解決石油資源型城市的領導干部自然資源資產離任審計問題,采用層次分析法和模糊綜合評價法構建了一套離任審計評價指標體系,以助力石油資源型城市離任審計工作的順利開展。通過應用,表明該指標體系具有客觀性和有效性,構建這一評價指標體系有利于全面評價相關的自然資源資產管理工作,加強對領導干部任期內生態環境情況的監督監管。

【Abstract】In order to solve the audit problem of outgoing leading cadres' natural resource assets in petroleum resource-based cities, the analytic hierarchy process and fuzzy comprehensive evaluation method are used to construct a set of outgoing audit evaluation index system, so as to facilitate the smooth implementation of outgoing audit work in petroleum resource-based cities. The application shows that the index system has objectivity and validity, and the construction of the index system is conducive to the comprehensive evaluation of the related natural resource assets management. It can also strengthen the supervision and management of the ecological environment in the term of office of leading cadres.

【關鍵詞】石油資源型城市;自然資源資產;離任審計;模糊綜合評價法

【Keywords】petroleum resource-based city; natural resource assets; outgoing audit; fuzzy comprehensive evaluation method

【中圖分類號】F239.47? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2021)09-0128-03

1 引言

石油資源型城市蘊含著豐富的石油資源,是為我國提供石油資源的主體,為我國經濟社會的發展作出了重要貢獻。然而,近年來,我國石油資源型城市面臨著資源枯竭、生態環境破壞嚴重問題。在嚴峻的形勢下,石油資源型城市必須采取有效措施應對挑戰,而全面開展好自然資源資產離任審計對這類城市轉型成功起到重要作用。

2 石油資源型城市自然資源資產離任審計評價指標體系設計的必要性

隨著石油資源型城市自然資源保護意識的加強,領導干部自然資源資產離任審計越來越重要。從實際案例的調研資料和分析可以看出,構建離任審計評價指標體系可以有效地解決審計中存在的大部分問題。

2.1 可以實現審計指標的量化評價

自然資源資產離任審計工作在審計過程中要確保自然資源資產的變化和使用情況調查準確,這樣才能更好地評判領導干部履行責任的情況。但是,目前,石油資源型城市在價值評估這一環節還存在許多的困難,如自然資源資產存量的測算、質量的測算、經濟價值難以評定。因此,構建一套離任審計評價指標體系是十分必要的。

2.2 可以完成領導責任的明晰界定

現階段,石油資源型城市在自然資源資產的權責劃分情況還沒有特別清晰化,并且有時領導干部所承擔責任的界定比較復雜,不能簡單地用對錯或是非來界定。如果出現破壞自然資源的行為,想要進行追責較為困難。在這種情況下對領導干部離任進行自然資源與生態環境審計的最好方法之一就是建立一套離任審計評價指標體系,客觀地反映領導干部在自然資源與生態環境方面的功過是非,公正地評價領導干部在任職期間的履責情況。

2.3 可以令審計專業要求得以保證

石油資源型城市的審計人員在自然資源資產離任審計時,不僅要具備豐富的專業知識和實踐經驗,還要掌握與石油資源相關的政策、技術,在高專業性的用人要求條件下,構建離任審計評價指標體系可以在一定程度上彌補審計人員專業性的不足,從而保證審計工作的順利進行。

3 石油資源型城市自然資源資產離任審計評價指標體系的建立

3.1 審計指標的選取及分析

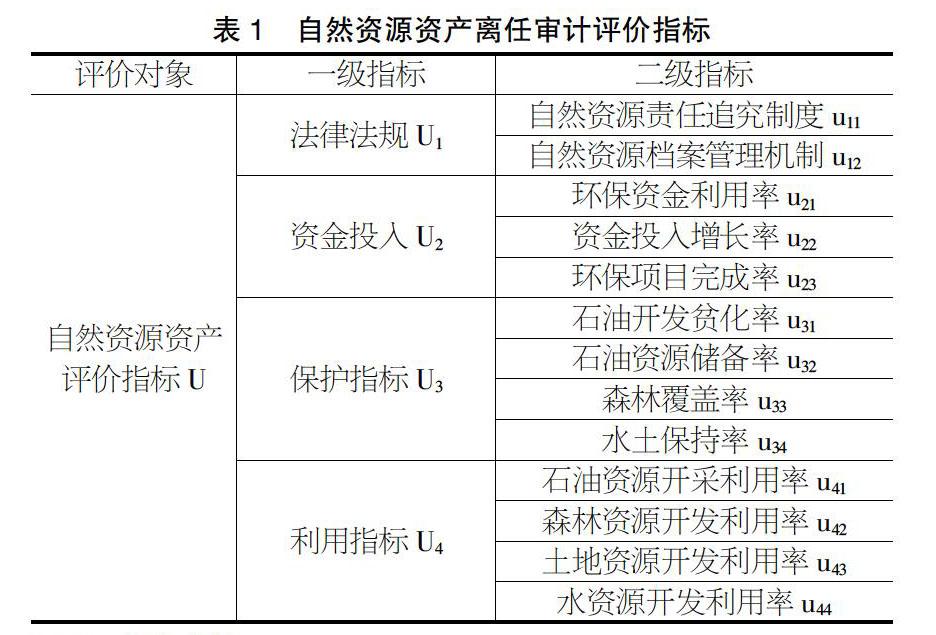

石油資源型城市自然資源資產離任審計的重點在石油資源上,因此,選取的指標多與石油資源密切相關。此外,這類城市也擁有較為豐富的土地資源、水資源、森林資源等其他自然資源,為使指標的選取更加全面,也要選取與其他自然資源相關的指標。本文擬把法律法規、資金投入、保護指標、利用指標四方面作為指標評價體系的一級指標,并將一級指標細分下設二級指標,具體如表1所示。

3.1.1 法律法規

嚴格執行國家法律法規是評價領導干部任期內對自然資源資產的履責情況的重要基礎。無論是石油資源型城市還是其他城市,一旦涉及自然資源資產離任審計,審計部門一定會對領導干部執行法律法規的情況進行詳細的調查。如果沒有嚴格執行,將會進行追責。因此,法律法規是進行離任審計評價的重要因素。而相關的責任追究制度和檔案管理機制是評價法律法規執行情況的重要依據。因此,將自然資源責任追究制度和自然資源檔案管理機制設為二級指標。

3.1.2 資金投入

環保資金的投入使用對于自然資源資產和生態環境的保護具有重要的作用。因此,領導干部在任期內是否將環保資金進行有效的使用可以作為判斷領導干部履責情況的重要標準,這也有利于對有關項目資金專款專用情況進行審計監督。在資金投入指標下設環保資金利用率、資金投入增長率、環保項目完成率作為二級指標。

3.1.3 保護指標

由于大多石油資源型城市生態環境破壞日益嚴重,領導干部在任期內有著更重的責任對自然資源進行保護,尤其是石油資源。保護指標的設立重點針對的是領導干部在任職期間為提高經濟效益,不顧及生態環境的保護和自然資源的可持續利用而肆意開發的行為。石油資源型城市以石油資源為主,針對保護因素下設石油開發貧化率、石油資源儲備率、森林覆蓋率、水土保持率4個二級指標。

3.1.4 利用指標

自然資源的利用也是衡量領導干部履責情況的重要因素。為保證各項重要自然資源得到合理利用,在利用指標下設石油資源開采利用率、森林資源開發利用率、土地資源開發利用率、水資源開發利用率4個二級指標。

3.2 評價方法的選擇

本文研究自然資源資產離任審計評價指標體系的評價方法采用的是模糊綜合評價法,這一方法能夠通過適當的模糊達到精確的目的,對難以定量描述的事物做出評價。

3.2.1 選取模糊綜合評價法的原因

自然資源資產離任審計的內容是領導干部任職期間對自然資源的資產管理、保護以及利用情況,并不是要求得到一個最終的價值。另外,由于評價指標結果會受到環境、天氣等眾多因素的影響,所以它不能像工程技術設計一樣能得到精確的數據結果。評價指標結果會因條件和時點的不同而不同,它的結果應該有一個合理的區間,但此區間的界限是模糊的。另外,適當的模糊能夠達到精確的目的。例如,法律法規的執行情況、保護區建設度等指標,審計人員用模糊性的詞語表達盡可能多的信息,雖然,這種表達不如數字化那么精確,但它能很貼切地體現人腦模糊思維的特點。模糊綜合評價法正是通過這種適當的模糊來達到精確的目的。

3.2.2 使用模糊綜合評價法的步驟

模糊綜合評價法是通過運用模糊數學中的隸屬度理論對受到多種因素影響或制約的事物做出一個綜合的評價。在構建自然資源離任審計指標體系時要綜合考慮審計人員和專家的建議,對這些建議進行整合、歸納,以便設計評價體系中的各級指標。模糊綜合評價法由于參考了專業人員的建議,能夠使得評價結果更客觀。

3.3 評價指標體系的應用

本文選取成熟性石油資源型城市大慶作為案例,對構建的評價指標體系進行應用,以期能為大慶和其他石油資源型城市提供借鑒和參考。

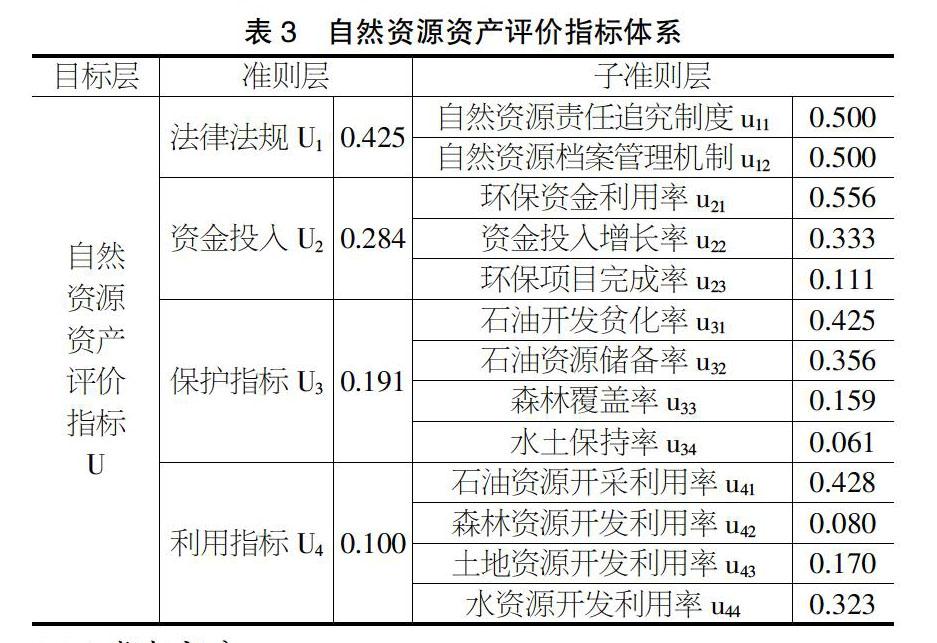

3.3.1 確定權重

通過采用層次分析法來確定權重。本文的層次分析法是通過讓20位專家作為調查問卷的對象來確定權重,所選取的專家均為審計局和環保局的專家。在對自然資源資產審計評價指標確定權重的過程中,專家根據重要性程度對每兩個指標進行對比打分,最終確定權重。關于重要性程度本文應用的是1~9級標度法,具體見表2。

本文將 20 位專家的評價結果生成判斷矩陣,當判斷矩陣通過一致性檢驗,則為有效數據。本文利用層次分析法軟件統計歸納出了最終的權重結果。

3.3.2 指標評分

審計對象針對大慶市A區的某位管理自然資源資產工作的領導干部,該領導干部在2014年上任,現在將要離任,因此現需要對該領導干部進行離任審計。將領導干部自然資源資產離任審計工作評判結果分為四個等級,分別為:優秀、良好、一般、較差,寫成評判集:V={優秀,良好,一般,較差}。將調查問卷發給20位相關部門人員,以上述指標為標準對該領導干部做出客觀評價。

對表中該自然資源資產離任審計指標所得評分,通過歸一法得到四個二級指標評判矩陣:

由B= W *R 得到綜合評價結果,其中W為二級指標權重向量,這里根據算子特點,模糊變化合成算子。使用 M( ·,),一級指標 U1的綜合評價結果如下:

B1=W1*R1=(0.5 0.5)

=(0.37 0.225 0.275 0.125)

同理得到 U2,U3,U4綜合評判結果:

B2=W2*R2=(0.556 0.333 0.111)

=(0.439 0.289 0.256 0.017)

B3=W3*R3=(0.425 0.356 0.159 0.061)

=(0.293 0.378 0.265 0.029)

B4=W4*R4=(0.428 0.080 0.170 0.323)

=(0.471 0.334 0.187 0.009)

由此得到總評判矩陣:

R==

最后,根據一級指標權重W=(0.425 0.284 0.191 0.100)進行綜合評判:

B=W*R=

(0.425 0.284 0.191 0.100)

=(0.3871 0.2833 0.2589 0.0644)

由上面結果看出,該領導干部評判“優秀”占 38.71% ,按最大隸屬度原則,該領導干部自然資源資產離任審計情況應為優秀。該評價指標體系的一級指標主要包括法律法規、資金投入、保護指標、利用指標四個方面,二級指標的設計更加細化,涉及多種類別自然資源資產,并且針對石油資源型城市的特點,在設計指標時重點突出石油資源。這樣綜合評價指標體系定性與定量相結合,不僅能夠具體指出領導干部工作中的得失,也能夠量化領導干部自然資源工作的績效,使其履責情況更加明確、清晰。

4 結語

本文針對石油資源型城市領導干部自然資源資產離任審計,結合層次分析法和模糊綜合評判法,進行指標的權重量化和綜合評價,建立了一套指標評價體系。整個評判過程完整、可操作性強,評判結果合理、可靠,能夠較為客觀、公正地體現領導干部在任期間的履職情況,為政府評價領導干部在任期間的履責情況提供了參考方法,對自然資源資產離任審計工作具有重要意義。

【參考文獻】

【1】袁翠翠,張旗.領導干部自然資源資產離任審計問題及對策研究[J].時代金融,2021(06):84-86.

【2】孫志英,趙童心,楊戈.領導干部森林資源資產離任審計指標體系設計[J].綠色科技,2020(24):5-9.

【3】李安欣,謝海娟.領導干部自然資源資產離任審計的難點與對策[J].中國鄉鎮企業會計,2020(09):170-172.