股權質押次數對真實盈余管理的影響

2021-08-29 12:08:46任思文

生產力研究 2021年7期

任思文

(上海工程科技大學,上海 201620)

一、引言

作為質押品——股權的價值與資本市場密切相連,高比例的股權質押極易引起資本市場的不穩定,一旦股票價格下降至平倉線以下,股東不得不承受追加保證金的巨大壓力,否則金融機構等質權人就有權對質押的股權進行處置,這樣一來,股東就會面臨著失去股權的危險,甚至是喪失對公司的控制權。不僅如此,在進行股權質押后,如果股東無法按時還款,還有可能面臨著被債權人起訴繼而導致被質押部分的股票被凍結的風險。因此大股東在股權質押后,往往承受著規避股價下跌導致的控制權轉移風險,繼而承擔著較大的壓力和動力來維持股權價值,因此大股東有較強烈的公司市值管理動機,其中最傾向于進行企業盈余管理來操縱股價從而顯示公司良好發展的景象。

二、文獻綜述

Kao 和 Chen(2007)[1]認為股東進行股權質押與財務干預存在聯系,公司股東進行股權質押會降低企業盈余質量。王斌等(2013)[2]研究發現大股東股權質押的風險主要包括質押品價值下降的風險以及償債風險,并最終面臨喪失控制權的風險。方杰等(2016)[3]進一步研究認為,股權質押還存在市場流動性風險,股權質押風險導致的長期市場停牌將阻礙市場交易的連續性,引發市場流動性風險。謝德仁等(2016)[4]認為雖然股權質押大大緩解了控股股東的資金壓力,但也增加了其控制權轉移風險,這種情況下控股股東主要通過會計中的盈余手段來實現機會主義。王亞茹等(2018)[5]發現,控股股東進行股權質押并非以變相收回投資為主要目的,其更重要的原因在于變相收回投資的同時掏空上市公司。通過對以上分析,發現很少有學者從股權質押次數出發,研究其對盈余管理行為的影響,因此本文從這一角度出發并以制造業為研究樣本進行研究,以期為讀者更好地理解二者之間的關系,同時為規范市場的良好發展提供一定的借鑒。

三、理論分析與研究假設

在股權質押期間,如果制造業上市公司股票出現大幅度下跌的情況甚至降到警戒線或平倉線,那么銀行等質權方就會要求上市公司出質人及時補充資金來填補質押物的缺口,也就是說,當股價下跌時,大股東不得不面臨質押物價值下降追加質押物甚至質押物價值進一步下降導致的控制權轉移風險。在這些壓力和風險的驅使下,大股東有強烈的動機和理由來穩定公司的股價,進行股票市值管理。如果企業不能通過改善經營方式等方法及時地提高公司的價值,那么企業很可能采取更加直接的方法對公司進行盈余調整,向外發布有利于企業股價提升的財務報告,以此維持質押物的價值,避免上述一些因股價下跌導致的壓力和風險。

基于以上分析,本文提出以下假設:

H1:進行大股東股權質押的制造業上市公司實施了真實盈余管理。

由于企業進行股權質押會受到嚴格的外部監管,若只是進行一次性的股權質押,那么其受到的監管與約束就會較小,因此面臨的控制權轉移等風險也較小,那么企業就可能沒有那么強烈的動機去進行盈余管理;而多次進行股權質押的制造業上市企業,通常說明其受到的資金約束更大,因此銀行、券商等金融機構會在其進行多次股權質押時對其進行更嚴格的審核,不僅如此,在進行多次股權質押之后,審計師、分析師及投資者等大部分外部監管者也會特別關注該類公司的盈余管理狀況,那么此時企業為了減少被發現的可能,即使真實盈余管理成本更高、實施起來更復雜,企業也會優先選擇隱蔽性更高的真實盈余管理。根據信息不對稱理論,質權方由于不是公司內部的實際管理者,無法熟知公司內部的具體情況,處于信息劣勢地位,因此也就給處于信息優勢的企業進行盈余管理留下了一定的空間,也就是說,公司迫于目前存在的融資壓力還是有進行盈余管理的可能。而由于契約理論的存在,大股東股權質押之后面臨的由違約風險帶來的損失成本是巨大的,因此企業進行盈余管理的動機還是強烈的。因此存在大股東與公司管理層聯合進行盈余管理來維持質押品價值穩定的可能,且多次連續進行股權質押的公司其真實盈余管理行為的動機更加強烈。

基于上述分析,本文提出以下假設:

H2:制造業上市公司大股東股權質押次數與真實盈余管理呈顯著的正相關關系。

四、研究設計

(一)樣本選擇與數據來源

本文以2015—2019 年間在滬深兩市的A 股制造業上市公司為研究樣本,以其中有過大股東股權質押行為的公司為研究對象,并且對樣本進行一些必要的處理以保證數據的嚴謹性和準確性,主要有以下幾點做法:(1)剔除金融保險類上市公司;(2)剔除相關數據缺失的公司;(3)剔除在2015—2019 年期間被特別處理(ST、?ST)的公司。并對連續變量進行了1%和99%的縮尾處理。本文所收集采用的財務數據均來自于國泰安數據庫,并使用Excel 進行數據的加工分析,用STATA 15.0 進行數據的處理、模型的構建和分析。

(二)變量定義

1.被解釋變量

RM:真實盈余管理,本文采用三個指標——異常的酌量性費用(DISX)、異常現金流(CFO)和異常生產成本(PROD)來衡量真實盈余管理程度,并構建模型RM(RM=ABSPROD—ABCOF—AB-DISX)來衡量綜合真實盈余管理程度[6]。

2.解釋變量

Pld_Dum:上市公司大股東股權質押虛擬變量。在假設1 中表示的是本期大股東是否發生股權質押行為,如果發生股權質押行為,則該變量值為1,否則取值為0。

Pledge_number:上市公司大股東股權質押次數虛擬變量,大股東在當期只發生一次股權質押的為0,發生一次及以上股權質押的取值為1。

3.控制變量

加入公司規模(Size)、總資產凈利潤率(Roa)、高管薪酬(Excp)、管理層持股比例(Mahno)、獨立董事比例(Indp)、股權集中度(Tthr)作為控制變量,具體變量定義如表1 所示。

表1 相關變量定義表

(三)模型構建

為了考查大股東股權質押對上市公司盈余管理行為的影響,構建模型如下:

第一個模型主要考察制造業大股東股權質押與否對真實盈余管理行為的影響,第二個模型則考察制造業大股東股權質押次數對上市公司真實盈余管理行為的影響。

五、實證結果分析

(一)描述性統計

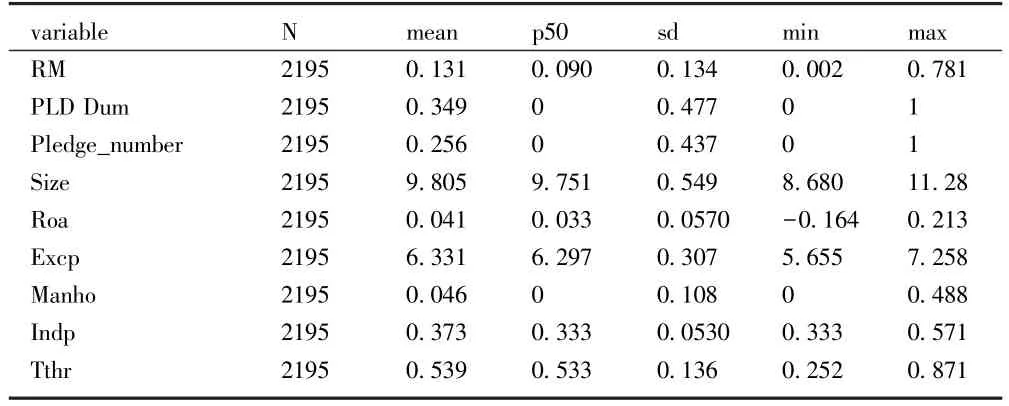

表2 列示了描述性統計結果。從表2 中我們可以清晰地看出,在2 195 個樣本中,大股東發生股權質押的平均數為34.9%,說明有較多的制造業上市公司大股東進行了股權質押,而大股東股權質押次數的均值為0.256,則說明較多的上市公司在當期不止進行了一次股權質押,而真實盈余管理均值為0.131,說明發生大股東股權質押次數較多的上市公司進行了真實盈余管理。

表2 描述性統計

(二)回歸結果與分析

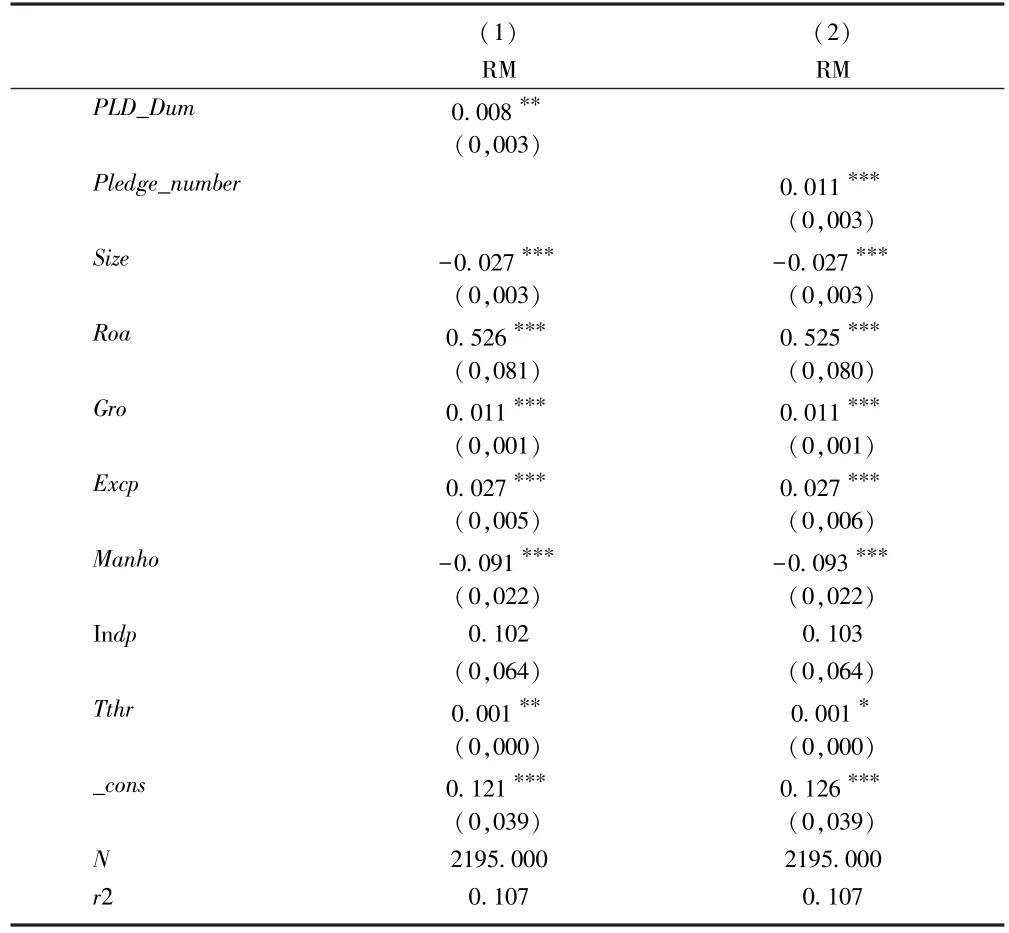

表3 所檢驗的是在制造業大股東股權質押樣本中,其大股東質押與否及質押次數對真實盈余管理行為的影響,該回歸數據表明,大股東質押與否與真實盈余管理在5%顯著性水平上呈正相關,說明發生大股東股權質押的制造業上市公司實施了真實盈余管理,驗證了H1:大股東進行股權質押的上市公司實施了真實盈余管理。而大股東股權質押次數真實盈余管理則是在1%的顯著性水平下呈正相關,說明當期大股東股權質押在一次以上的制造業上市公司會實施真實盈余管理,這通常是因為需要進行多次股權質押的制造業企業受到的資金約束更大,這類企業為了躲進行股權質押時銀行、券商等金融機構嚴格的審核,盡快融得資金,減少被其發現的可能,即使真實盈余管理成本更高、實施起來更復雜,企業也會優先選擇隱蔽性更高的真實盈余管理。驗證了H2:制造業上市公司大股東股權質押次數與真實盈余管理呈顯著的正相關關系。

表3 回歸結果

六、研究結論與建議

(一)研究結論

制造業上市公司由于龐大的資金需求而需要進行多次股權質押,此時由于其面臨的控制權轉移等風險不斷加大,會促使其進行真實盈余管理。本文在對制造業上市公司與真實盈余管理進行理論分析的基礎上,利用我國A 股制造業上市公司的數據進行了實證檢驗,研究結果表明,制造業上市公司大股東股權質押次數對真實盈余管理行為有顯著的正向影響。

(二)建議

由于制造業上市公司大股東股權質押次數會加大其真實盈余管理行為,不利于市場的良性發展,所以本文從以下方面提出一些建議:(1)加強對制造業股權質押活動的關注與監管,規范大股東的融資行為,對其進行充分調查,并進一步細化風險控制的要求,以此不斷規范制造業上市公司融資業務流程。加強銀行等金融機構債權人對于上市公司股權質押融資的審核,結合各方途徑充分了解分析上市公司的經營狀況及會計信息質量,判斷其盈余管理水平,完善貸款程序的審查。(2)加強制造業企業內部治理,上市公司應進一步完善公司治理結構和治理機制,從公司治理層面避免管理層與大股東的合謀,強調外部股東的監督作用,抑制大股東出于自身利益而實施對企業長期價值有害的真實性盈余管理行為。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51