財政分權治理、減稅降費與地方財政壓力

2021-08-30 21:08:46劉明慧張慧艷侯雅楠

財經問題研究 2021年8期

劉明慧 張慧艷 侯雅楠

摘 要:規范財政分權治理、減稅降費提質增效與保持地方財政壓力適度性是“十四五”期間財稅體制完善的重要環節。基于財政分權治理、減稅降費與地方財政壓力之間的內在邏輯,本文以財政分權治理理論、宏觀經濟調控理論和地方財政壓力機理為導向,運用規范分析方法揭示財政分權治理與減稅降費之間的三重關聯性,以及減稅降費對地方財政壓力的影響路徑及其效應。結果表明,地方財政收入汲取能力、系統性減稅和規范清理收費是財政分權治理有效性的基本要件,減稅降費對地方財政壓力的影響及其方向取決于傳導機制。為此,應進一步規范財政分權治理的保障機制,適時調整優化減稅降費政策以確保地方財政高質量運行。

關鍵詞:財政分權治理;減稅降費;地方財政壓力

中圖分類號:F810? 文獻標識碼:A

文章編號:1000-176X(2021)08-0083-09

一、問題的提出

財政分權治理是現代國家治理的重要形式,也是多層級政府層級框架中縱向規范配置公共財政權力的有效方式,更是處理政府間利益分配關系的重要契約安排機制,財政分權治理水平的提高和治理結構的改善對于實現國家現代治理目標具有重要的意義。地方政府適度獲取財政資源是發揮財政分權治理效能的根本條件和增強治理能力的基礎,同時較強的財政收入汲取能力也是獲得區域治理話語權的重要因素[1]。在地方財政收入體系中,稅費收入的規模與增長速度直接關涉財政收入汲取的能力,在其他因素既定的條件下減稅降費與地方財政壓力的形成與加劇程度密切關聯。隨著我國從穩增長的需求端和調結構的供給端不斷加大減稅降費的力度、廣度和密集度,減稅降費成為揭示地方財政壓力變化的關鍵變量與理解地方財政壓力加劇的重要窗口,并對地方財政承壓能力、安全度、可持續性、高質量運行與地方政府治理能力構成新的挑戰。

地方財政收入汲取能力是財政分權治理的核心保障,減稅降費是影響地方財力獲取與配置能力的關鍵因素,也是適應經濟新常態、旨在平滑經濟增長的相機抉擇,更是財政發揮在國家治理中職能作用的積極體現。理論上,減稅降費的內在邏輯是從經濟增長中衍生出來的,經濟增長需要持續性的供給與需求擴展的融合與匹配,同時輕稅也是現代國家稅制體系的一個重要特征[2]。減稅的經濟增長效應是貫穿西方減稅思想演進脈絡的一個主要邏輯,并在供給(古典學派和供給學派)和需求(凱恩斯學派和新古典綜合學派)兩端達成基本的共識,即都倡導減稅有助于經濟增長的思想。基于稅費是財政收入體系的兩種形式,因此,減稅降費實質上是一種整體性減稅。減稅降費是我國特有的術語,國外一般表述為減稅。這主要是因為我國收費種類較多與規模較大,并與稅收共同構成微觀經濟主體負擔,而且收費機制的規范性與約束性較弱,因而降費與清費構成稅費體系改革的一個必不可少的有機組成部分。

財政分權治理架構及其催生地方財政壓力始于1994年的分稅制改革,近年來減稅降費成為嵌入地方財政壓力的主要內生變量,減稅降費與地方財政壓力的關系成為國內外學界關注的熱點問題,研究的重點主要集中在四個維度:一是關于減稅降費的政策背景與特征,二是地方財政壓力的界定與理解,三是減稅降費構成地方財政壓力形成與加劇的驅動因素,四是地方財政壓力對地方財政運行可能帶來的負向效應。

減稅降費的內在理路攸關宏觀經濟調控、微觀經濟主體活力、地方財政運行三維向度。作為一個政策工具,減稅降費具有特定背景下的歷史性,并隨著宏觀經濟環境的變化而不斷地加以調適。為了應對經濟下行態勢,我國自2009年以來一直實行積極財政政策。雖然不同時期政策的目標取向、功能定位、作用方式和發力方向有所調整,如2009—2015年以旨在穩增長、擴大需求的結構性減稅為主,2016年之后側重于增加供給、降成本減稅以防風險與穩預期,但其中最明顯的變化導向是從擴大財政投資、結構性減稅轉向整體上減稅降費共同推進。2015年中央經濟工作會議提出“降低企業稅費負擔”,2016 年中央經濟工作會議又明確強調“降成本方面要在減稅、降費、降低要素成本上加大工作力度”。籍此,減稅降費成為積極財政政策主基調轉變、實現形式選擇與發力著眼點確定的重心,以及供給側結構性改革的重要舉措。為以更大力度應對新冠肺炎疫情對經濟內外需的全方位沖擊影響,2020年(從1月1日起)上半年國家及地方及時、密集、精準出臺了一系列減稅降費措施,進一步增強了減稅降費政策的普惠性和實質性。

我國減稅降費政策實施的背景在于應對社會供需總量和供需結構錯配導致的經濟下行壓力加大,經濟不確定性增強,微觀經濟主體缺乏活力的經濟運行態勢[3],是為實現既定發展階段的特定調控目標,對具體稅費要素的優化調整或制度性重塑的系統性政策操作[4],具有持續針對性、成本降低性、長期持久性三個相關聯的特征[5],以及全面發力、精準發力、持續發力和同向發力的特點[6]。

地方財政壓力的基本屬性是地方財政收支體系的不均衡,意蘊著收入增長與支出增長之間的不對稱。關于如何理解地方財政壓力的內涵,學者們從不同的角度進行了闡釋。在地方財政運行過程中,當財政支出超過財政收入一定界限時表征地方財政壓力的呈現,這說明在既定的財力約束下地方政府未能履行公共產品與服務的提供義務或不具備可持續性提供能力[7]。從期限的維度來考察,短期地方財政壓力一般表現為財政資源的流動性不能及時滿足財政支出需求,長期地方財政壓力則體現為地方無力對既定的財政支出合約給予兌付與解決財政債務問題[8]。

雖然基于選擇的地方收支范圍、測度指標不同所衡量的地方財政壓力規模存在差異,但稅收變化趨勢是分析地方財政壓力前景應該考慮的一個變量[9]。2008年以來,財政收入下降是世界范圍的地方政府面臨不同程度財政困境的主要因素之一[10]。持續性的減稅降費會在短期內帶來稅收收入減少,如果支出沒有相應的減少,則會加劇收支之間的矛盾,使地方承壓力度加大[11]。長期的減稅降費政策會導致一般公共預算收入減少,給各級財政民生保障支出帶來壓力,大幅增加財政赤字規模[5],在已連續實行大規模減稅降費政策的背景下,部分債務負擔較重的地方政府已經出現了財政可持續性問題[12],同時應對新冠肺炎疫情出臺的一系列減稅降費政策以及國內外經濟發展環境的不穩定性,都會對財政收支平衡產生很大的沖擊,使地方財政面臨著陡增的財政壓力[13]。從地方財政壓力的集中表現來看,社會保險基金壓力和基層財政困難較為明顯。一方面,下調社會保障繳費率直接導致地方社會保險基金收入減少,在社會保險基金支出一定的情形下會降低社會保險基金預算的可持續性;另一方面,減稅降費對財源不穩、財力有限的縣級財政沖擊更大[14]。

關于地方財政壓力可能引發的負向效應的研究主要聚焦于對地方公共服務提供、財政危機和地方財政收支影響的三個層面。當地方財政壓力轉換為潛在流動性危機時,會對地方經濟產出與地方政府履行職能帶來不利影響,造成地方性公共服務提供水平嚴重下降[10]。在地方財政壓力過大的情境下,大規模的長期減稅必然會導致基本公共服務提供規模與質量的下降,從而與高質量發展理念相悖以及惡化轄區經濟發展質量[15]。地方政府應對財政壓力的過程可能會形成較高程度的風險,而不當的風險管理會導致地方財政壓力轉換為地方財政危機,在這種情況下應對地方財政壓力所采用的措施會受到更大程度的限制[7]。從地方財政壓力對地方財政收支產生的影響看,地方財政壓力沖擊會對地方稅收或財政收入規模形成正向促進作用[16],短期內會加劇地方財政支出壓力[17]。

綜上可以發現,現有研究為理解減稅降費背景下的地方財政壓力問題提供了多維視角與有益的鏡鑒。但鮮有研究架構財政分權治理、減稅降費與地方財政壓力的論析邏輯,以及細化研究減稅降費對地方財政壓力影響的傳導機制。由此引申的問題就是,在減稅降費政策縱深推進的背境下,如何厘清財政分權治理與減稅降費的邏輯機理,減稅降費通過什么路徑引致地方財政壓力?如何實現減稅降費與經濟增長的周期性協調與地方財政壓力的長期適度均衡?對此,需要將財政分權治理、減稅降費與地方財政壓力置于同一框架內加以回答和闡釋,這不僅事關財政分權治理與減稅降費政策效應、地方財政壓力邏輯關系理論的深入探討,也是對減稅降費政策調整走向與地方財政良性運行路徑選擇的實踐回應。對這兩個問題的解析有助于拓展減稅降費領域研究的視野,系統把握財政分權治理、減稅降費與地方財政壓力的邏輯機理,全面理解減稅降費的政策效應,為減稅降費政策的合意性選擇與適時調整提供可行的依據,為緩釋地方財政壓力與防范地方財政風險提供新的思維路徑。

二、財政分權治理與減稅降費:三重關聯維度

財政分配的綜合性以及處于各種利益關系交匯點的地位決定了財政是現代國家治理的基礎和重要支柱,財政分權治理是現代國家治理的基本模式與重要制度安排。基于傳統財政分權理論關于地方政府存在正當性的基本要義,可以推演出財政分權治理的價值理念建立在契約基礎上,強調地方性與公共性,治理的目標是規范地方政府行為,提高地方公共資源的配置效率,推進地方經濟發展和社會穩定。地方政府作為財政分權治理的主體,其治理的手段、機制、能力、目標的可行性與有效性直接影響著財政分權治理的效能,以及國家治理能力現代化水平的高低。因為與其他轉型國家或發展中國家相比,地方政府在經濟發展中的推動作用是我國經濟發展的典型特征與發展模式的核心[18]。特別是縣級政府在國家治理中地位重要、作用特殊,必須予以正確的激勵和約束[19]。而地方政府治理作為財政分權治理的空間基礎,其治理績效的大小在很大程度上取決于地方財政收入汲取能力與減稅降費政策的選擇。

(一)地方財政收入汲取能力:財政分權治理的載體

在現代市場經濟中,公共品受益范圍的地域性和層次性決定了地方政府是轄區經濟活動的主導者與分權治理的執行者,在本地事務治理中扮演著關鍵角色,不僅具有管理和調控地方社會經濟運行的職能,而且對整個經濟社會的發展也起著非常重要的作用。從合約關系視角看,地方政府具有雙重的委托代理身份,橫向上作為地方居民的代理人承擔著為轄區居民提供公共產品與服務的職責;縱向上作為中央的代理人,承接著中央轉移或委托的事權,以及中央與地方共同分擔的事權。在我國,地方政府是財政分權治理鏈條中的關鍵環節,隨著財政分權體制改革的深化,地方政府在分權化改革實踐中客觀上成為具有相對獨立權力的利益主體與國家治理的重要單元。

具備合意的財政資源配置能力是財政分權治理的保障。地方財政收入汲取能力是地方政府治理的基本依托與治理能力的集中體現,表征為在一定時期內各級地方政府以各種收入形式占有的從微觀經濟主體轉移來的資源價值總量,標志著地方政府在社會公共資源配置中的角色和地位。從財政分權治理的角度,地方財政收入汲取能力與財力配置是地方政府維持運行、有效提供公共產品與服務的前置條件。橫向上地方財政收入格局關系到政府、企業及個人之間的利益協調,如果不能公平、公正地處理好相關利益主體的關系,就會直接降低財政分權治理的效能,制約地方政府分權治理目標實現的程度與治理現代化水平的提升,并且對降低地方性公共品提供的交易成本與提升地方經濟社會發展質量產生不利的影響。與此同時,地方財政收入汲取能力達到合意性的程度通常受特定的財政體制與財政分權模式制約,依此研究地方財政收入配置問題需要以財政分權為邏輯起點,并在特定的財政分權體制框架下展開。

稅費收入是地方財政收入的重要來源。在全口徑預算體系下,減稅降費主要影響地方一般公共預算收入與政府性基金預算收入。稅收是地方政府的主要籌資方式,稅收收入規模的大小、稅收收入增速的快慢直接決定了地方財政地位穩定性的強弱,充足、持續和可預期的稅收收入是滿足地方政府履行支出責任與滿足財政支出需求的根本性支撐。基于準公共產品成本補償、收入劃分的受益原則及收費管理等特點,收費也構成地方財政收入的補充形式。稅費制度反映著國家公權力與公民權利之間的關系,稅費制度現代化是財政分權治理現代化的重要組成部分與基礎性環節,稅費收入體系的合意性程度直接關系到地方政府的財力保障和治理質量。由此稅費制度和政策制定及實施對財政分權治理方式和地方政府財政行為都會產生直接的影響。在減稅降費背景下,財政分權治理的運作空間將由地方財政職能履行空間向地方財政壓力及其引致的財政風險消解空間拓展,即減稅降費引致的地方財政壓力、地方債務風險等財政運行風險問題構成當前財政分權治理面臨的重大挑戰。

(二)系統性減稅:廓定政府治理與市場作用范圍的政策選項

政府與市場是既獨立又協同的社會資源配置和社會治理的兩種主要機制,清晰地廓定政府與市場活動領域是國家治理的基本前提。減稅作為一種政府籌資行為的選擇,形式上是政府部門資金向企業部門和居民部門讓渡與利益分配格局從國家向企業的轉變,實質是政府和市場在資源配置的博弈過程中作用邊界的重新調整,也是強調國家干預的凱恩斯主義向主張發揮市場決定性作用的供給學派思想轉換的政策實踐體現,其本質在于調整市場主體與政府之間的資源分配方式和占有格局[20],同時也契合稅收中性原則運用的實踐,并關乎減稅的收入功能與調節功能的權衡問題。從成本收益的角度來看,減稅作為一種政府行為,其機會成本是稅收由政府使用產生的效益,收益是稅收由市場主體支配形成的效益。如果減稅的收益大于其機會成本,減稅規模的擴大就具有積極效應,反之減稅規模的擴大則存在效率損失。

黨的十九屆五中全會公報明確提出財政政策是國家宏觀治理體系的重要手段,《國民經濟和社會發展第十四個五年規劃和2035年遠景目標的建議》進一步指出,財政政策是宏觀經濟治理體系的重要環節。政府宏觀經濟調控必須以市場微觀經濟運行為依托,減稅政策的目標取向具有全方位性,體現為降低微觀經濟主體負擔,激發市場活力,激勵創新,促進就業,提振內需,應對突發事件沖擊等。從我國減稅政策調整的變化脈絡來看,不同時期減稅訴求的演變主要是由政策功能定位、政府與市場關系變革、傳導機制影響、政策目標選擇等因素共同驅動,減稅的規模、內容、方式與目標側重點表現出時變性特征。一是稅基式減稅、稅率式減稅與稅額式減稅相結合,以降低稅率為主,因為稅率作為稅制要素的核心,其邊際稅率過高會造成無謂損失與削弱經濟的主體活力。二是普惠式減稅和結構性減稅交疊運用,重點關注制造業和小微企業。三是強化階段性政策與制度性安排相結合,重點突出階段性政策,著力實質性減稅,強調所有行業稅負只減不增。四是注重行業區別以體現增強稅收公平性的政策意圖;五是優化供給結構減稅與穩定需求減稅相協同。

雖然不同時期各個稅種的減稅內容折射出不同的政策目標取向,但政策及其調整都會在一定程度上對微觀經濟主體產生收入效應,使財政資金參與到微觀經濟主體的消費、投資與創新活動的循環過程中,并按照市場化方式的邏輯進行運作。如降低商品勞務稅稅率可以通過降低商品勞務價格以拉動消費增長;降低個人所得稅邊際稅率可增加微觀經濟主體的可支配收入,繼而促進消費或產生勞動力供給的收入效應;降低企業所得稅稅負可以促進企業投資而增加社會資本存量;降低企業稅負能夠激發市場主體活力,提高企業經營效益和提升企業自主創新能力。總之,減稅將社會資源配置主體由政府更多地位移到企業,旨在增強稅收支配機制的有效性,充分發揮市場在資源配置中的決定性作用。

(三)規范清理收費:明晰國家治理主體邊界的手段

我國國家治理實踐的發展遵循從國家“管控權力”轉向“放權讓利”的指導思想,在治理權力優化配置和不斷調適的維度上,呈現出分權化治理的特征。以分權方式來重新界定國家、市場與社會的關系旨在實現國家、市場和社會治理主體的調適性均衡。鑒于不合法、不合規、不合理的收費是構成企業制度性交易成本較高的重要內容,也是導致國家、市場和社會邊界不明晰的重要因素,為解決政府對微觀經濟運行干預過多、管得過死的問題,2013 年以來我國大力推行清理收費項目的改革[21]。

2015年我國確立清費立稅改革目標,深化清理收費改革的重點從2015年的行政事業性收費到之后的規范和全面清理政府性基金。究其原因,一是行政事業性收費規模較大,造成企業隱性稅負較重。2010—2014年行政事業性收費收入占一般公共預算非稅收入的比重分別為32.87%,31.79%,30.55%,20.66%,28.93%,雖然呈穩中有降的趨勢,但2010年和2011年占比最大,2012年、2013年、2014年占比僅次于其他收入,因而成為降費的主要選項。二是行政事業性收費管理不規范性程度較高。作為非稅收入的初始形式,行政事業性收費在收入取得與支出使用方面隨意性較大,預算約束力較弱。三是政府性基金具有準稅收等特點,征收范圍原則上應限于為了解決社會經濟發展過程中所出現的特定問題的項目,由此應根據其時效性和動態性加以適當控制、清理和規范化管理。

為契合供給側結構性改革,進一步清理和規范涉企收費,大幅降低企業非稅負擔,切實為實體經濟普惠式減負,促進實體經濟轉型升級,我國降費政策操作程式的重點放在行政事業性收費和政府性基金兩個層面,主要是降低部分行政事業性收費與部分政府性基金收費標準,停征、免征、調整部分行政事業性收費與部分政府性基金,擴大部分行政事業性收費和有關政府性基金免征范圍,對小微企業免征有關行政事業性收費和政府性基金,免征、取消一些專項資金,并采取減免費對象與領域的漸進式擴大方式。表1描述了2015—2020年行政事業性收費與政府性基金全面清理政策的變化脈絡與主要內容。隨著供給側結構性改革的推進,減輕企業保險繳費負擔成為降成本的重要環節,由此降低社會保險繳費率構成降費的一個重點措施。究其原因,社會保險繳費作為企業用工成本的組成部分,其名義費率過高導致企業社會保險繳費負擔過重,不僅制約企業競爭優勢與利潤空間的提升,而且會在一定程度上增加企業逃費動機與違規風險,不利于優化營商環境與緩解就業的結構性矛盾。

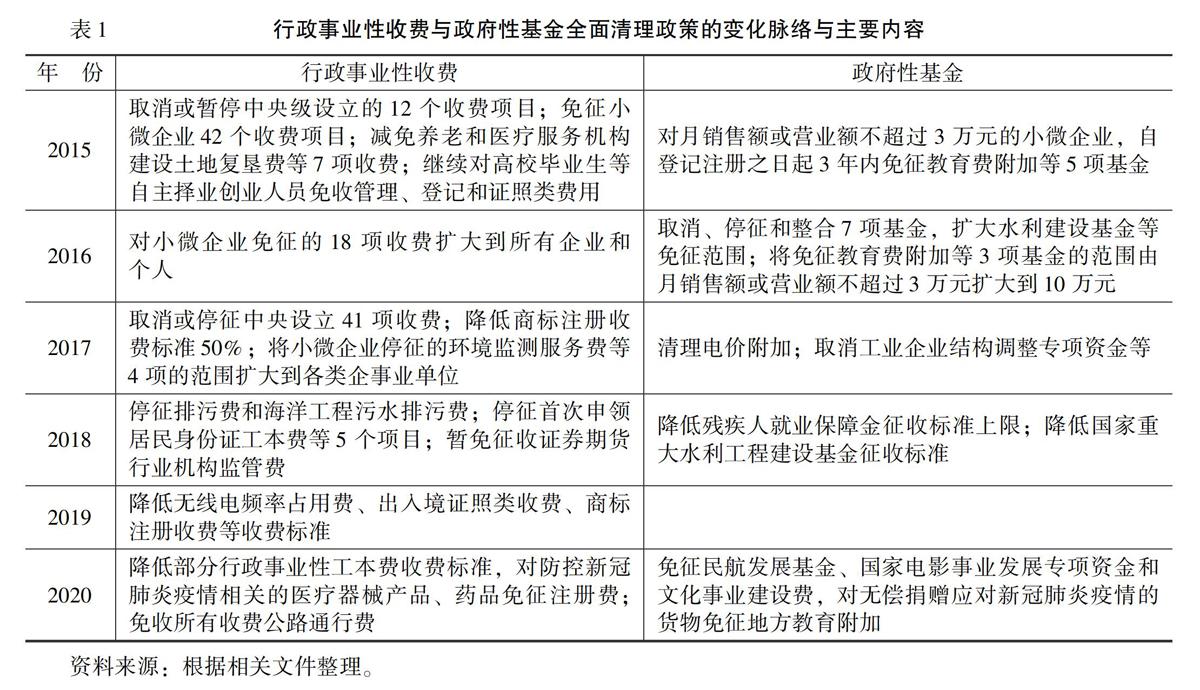

表1行政事業性收費與政府性基金全面清理政策的變化脈絡與主要內容

年 份行政事業性收費政府性基金

2015取消或暫停中央級設立的12個收費項目;免征小微企業42個收費項目;減免養老和醫療服務機構建設土地復墾費等7項收費;繼續對高校畢業生等自主擇業創業人員免收管理、登記和證照類費用對月銷售額或營業額不超過3萬元的小微企業,自登記注冊之日起3年內免征教育費附加等5項基金

2016對小微企業免征的18項收費擴大到所有企業和個人取消、停征和整合7項基金,擴大水利建設基金等免征范圍;將免征教育費附加等3項基金的范圍由月銷售額或營業額不超過3萬元擴大到10萬元

2017取消或停征中央設立41項收費;降低商標注冊收費標準50%;將小微企業停征的環境監測服務費等4項的范圍擴大到各類企事業單位清理電價附加;取消工業企業結構調整專項資金等

2018停征排污費和海洋工程污水排污費;停征首次申領居民身份證工本費等5個項目;暫免征收證券期貨行業機構監管費降低殘疾人就業保障金征收標準上限;降低國家重大水利工程建設基金征收標準

2019降低無線電頻率占用費、出入境證照類收費、商標注冊收費等收費標準

2020降低部分行政事業性工本費收費標準,對防控新冠肺炎疫情相關的醫療器械產品、藥品免征注冊費;免收所有收費公路通行費免征民航發展基金、國家電影事業發展專項資金和文化事業建設費,對無償捐贈應對新冠肺炎疫情的貨物免征地方教育附加

資料來源:根據相關文件整理。

為了更大力度地降低企業經營成本,2021年《政府工作報告》明確提出要繼續降低收費水平。如將中小企業寬帶和專線平均資費再降10%,民航發展基金航空公司征收標準降低20%,鼓勵受疫情影響較大的地方對承租國有房屋的服務業小微企業和個體工商戶減免租金,等等。這不僅拓展了降費范圍與保持了政策連續性,而且有助于激發市場主體活力以更有效地實施內循環為主的發展戰略。

三、從減稅降費到地方財政壓力:二維傳導路徑與效應體現

減稅降費是宏觀和微觀的鏈接點,一端對接降成本、擴內需與穩預期,對經濟增長發揮促進作用[22],另一端關涉地方財政收入汲取能力與地方財政壓力。地方財政壓力的概念框架涵蓋三個要點:地方財政收入能力,地方財政支出需求和地方財政總體運行態勢,通常用地方財政收入難以滿足財政支出責任的程度加以衡量。減稅降費與地方財政平衡之間是否表現為一定的張力,減稅降費是否一定形成、加劇或減輕財政壓力以及程度如何取決于短期減收效應與長期傳導機制的激勵約束效應。換言之,地方財政壓力強度與地方財政體系的穩定性主要決定于減稅降費政策系統設計與運行過程產生的效應,這不僅表征減稅降費與地方財政壓力的邏輯關聯,而且也蘊含著對經濟穩定和預算平衡這兩個減稅降費政策規則的遵從與權衡。

(一)直接路徑:減稅降費造成短期地方財政減收

地方財政壓力是系統性因素積累和疊加共同衍生的一種現象,也是這些因素共振和相互反饋的結果。從地方財政壓力形成機制來看,一般受制于經濟發展態勢、財政體制模式、財政政策類型、社會政策調整、外部應急事件沖擊等綜合性因素的影響,并表現為周期性壓力、體制性壓力(原發或初始)、政策性壓力、超預期壓力等。從時程的角度,又體現為當期壓力、積累性壓力與趨勢性壓力。1994年分稅制改革是地方財政壓力形成與凸顯的轉折點,之后,隨著結構性、體制性、周期性等因素相互交織導致的經濟下行壓力不斷增大,減稅降費在擔當宏觀調控穩增長、調結構與穩預期的同時也在一定程度上加大了地方財政壓力。

經濟與財政的高度關聯性決定了減稅降費構成地方財政壓力體系的內在環節,成為理解地方財政壓力問題的起點與重要維度。財政是社會經濟系統中的一個子系統,經濟下行與減稅降費構成地方財政壓力的一體兩面,地方財政壓力既是經濟下行的被動反映,也是減稅降費應對之舉主動實施的結果。在財政體制與地方財政支出需求既定的條件下,減稅降費成為觸發地方財政壓力問題的政策性因子以及構成地方財政壓力加劇的現實性主導約束。從減稅降費到地方財政壓力的直接傳導鏈條相對較短,確定性較大,因為減稅降費政策的調整必然造成經濟稅基的變動,導致企業收入、個人收入以及財政收入的變化。其對地方財政壓力強度大小的影響程度不僅體現在減稅降費規模的變化方面,還與減稅降費的組合方式、結構確定、發力方向選擇、政策波動性或持續性等方面密切相關。

根據宏觀稅負含義,稅收收入增長取決于宏觀稅負水平和經濟增長。在宏觀稅負一定的條件下,經濟增長下滑必然影響稅收收入下降,經濟下行疊加減稅降費直接導致地方財政收入下降,在稅費結構和征管努力既定的情境下,短期會弱化稅費的籌集財政收入職能與地方財政收入汲取功能。現實中減稅降費政策的實施直接帶來地方財政壓力的增加,表彰出減稅降費與地方財政壓力之間的張力為何在經濟下行中不斷加大。

實踐中的政策效果也印證了減稅降費與地方財政收入減收的直接相關性。我國自2016 年以來實施了新一輪的大規模減稅降費政策,2017—2020年減稅降費規模分別為1萬億元,1.3萬億元,2.36萬億元,2020年受經濟下行壓力與新冠肺炎疫情沖擊的疊加影響,新增減負預計超過2.5萬億元,2016—2020年新增的減稅降費累計達7.6萬億元左右。2020年1—3月累計地方一般公共預算本級收入24 827億元,同比下降12.3%;全國稅收收入39 029億元,同比下降16.4%。而地方政府在面臨著一個相對縮小的收入規模的同時,改善與保障民生的支出規模不斷擴大,特別是財政支出無論在經濟擴張時期還是經濟緊縮時期都具有剛性增長的特征,由此造成地方財政收支平衡承受更大的壓力。相應地,伴隨著減稅降費政策的縱深推進,2013—2020年赤字率也逐步上升,分別為2%、2.4%、2.9%、2.6%、2.8% 和3.6%以上。

與此同時,地方財政壓力對減稅降費政策也具有一定制約作用。一方面,地方財政平衡能力是實施減稅降費政策的重要依托,如果地方財政收支失衡,可能會增加征稅的需求,出現稅收調節的順周期性,這對提高地方政府減稅降費的主觀能動性和政策落實率會帶來負向激勵;另一方面,地方財政壓力制約減稅降費政策調節的向度和力度。減稅降費空間與潛力的確定要考量地方財政赤字規模的變化,兼顧地方財政平衡成為減稅降費政策制定與實施的一個基本遵循。由此可見,地方財政壓力維度之于減稅降費政策建構的重要性,減稅降費規模與地方財政壓力都應保持在合理區間之內,從而保障地方財政的正常運轉。

(二)間接路徑:傳導機制激勵效應

減稅降費的政策效應需要借助微觀經濟主體的傳導加以實現,由此減稅降費傳導機制效應是解釋地方財政壓力路徑的另一個切入點。地方財政壓力與減稅降費傳導機制之間既各自相對獨立,又在邏輯上相互關聯。減稅降費的實質是以財政壓力換取經濟增長的動力,減稅降費傳導機制是政策得以發揮作用的場域以及決定政策效力的關鍵所在,表現為從供給端(資本形成、勞動供給和技術創新)和需求端(投資、消費)為經濟高質量發展托底與賦能,通過有效調節供求總量與結構平衡以助力經濟內生增長及逐步回到平穩運行的軌道。在這一意義上,減稅降費能否創造有效需求和帶動有效供給以及供求是否匹配是減稅降費政策的核心所在與減稅降費資源高效配置的標志。

減稅降費是一種相機抉擇財政政策的靈活運用,其有效的前置條件是能夠減輕企業負擔,增強企業活力與提升利潤水平,最終目標是激發經濟內生增長動能,促進經濟增長和優化經濟結構,而這需要通過減稅降費對消費需求和投資需求的傳導產生影響。換言之,減稅降費作為一個傳導中介不會自動成為經濟增長的直接動力源,需借助對供給端和需求端調節的間接轉換產生效果,即減稅降費是促進經濟增長的必要條件,但不是充分條件。只有減稅降費→降成本→增加利潤→增加投資→增加有效供給→供求匹配→經濟增長形成一個良性循環過程,才能真正體現出減稅降費、降成本、擴內需與穩增長的邏輯關聯。

減稅降費不僅可以通過降低稅收成本引導企業的經營行為,而且能夠通過消費和投資的傳導間接影響經濟增長以及地方財政平衡。減稅降費之后資源如何配置屬于微觀經濟主體的市場行為,減稅降費能否增強經營能力,能否激勵企業投資、帶動企業投資結構的有效調整,是否契合產業結構升級的要求,這些都要受到資金流向與投入結構合理性、企業投資環境、企業競爭優勢、根據市場環境自身調整韌性大小、經濟周期(上行或下行)和投資意愿等多重因素的影響。此外,減稅降費政策能否達到預期目標和作用程度不僅決定于減稅降費總量,還取決于減稅降費結構,即減稅降費關涉到減哪些稅與降哪些費,采取什么方式以及減多少的問題。此外,稅種及其變化幅度直接決定政策作用效果[23],因為不同的稅種功能定位與覆蓋范圍、減稅降費對不同行業和企業的影響程度、減稅降費對投資的傳導鏈條長短都存在著差異。

從跨期的視域,傳導機制效應構成減稅降費與地方財政壓力的連接紐帶。減稅降費實施過程是否形成地方財政壓力及其程度的強弱在很大程度上取決于其傳導機制的順暢性、時效性與激勵方向,以及動態演變趨勢是累積增加型還是遞減型,其對地方財政壓力可能產生衍生、轉化、耦合等相關性,從而使得減稅降費與地方財政壓力相互交織又充滿內在不確定性。因此,如果不借助對傳導機制的分析,對減稅降費政策的實施效果、實施空間及持續性的評估就缺乏充分和針對性的觀照。從激勵效應的層面看,減稅降費作為政策供給,其效能如何取決于與減稅降費政策需求的匹配程度。減稅降費借助經濟增長對地方財政壓力的相互影響關系可能表現為正向和負向兩個維度。

第一,減稅降費對經濟增長發揮正向激勵效應以減輕地方財政壓力。在減稅降費政策既定的情形下,如果減稅降費與傳導機制系統間的各要素呈現正向耦合關系,就表明減稅降費與穩增長、降成本存在著顯著的要素互補和功能支撐正向激勵。即如果其傳導機制順暢有效,傳導效應與經濟高質量發展正相關,有效地擴大了供求,對投資和消費產生了合理的預期,以及對技術創新形成了正向激勵,那么減稅降費對經濟增長就具有促進效應。而經濟增長效應會引致稅源、稅基擴大,在國民收入分配格局與財政收入劃分體制既定的條件下,地方財政汲取能力將會增強,在稅率既定的約束下長期稅收收入也會相應增長,并可以抵補短期稅收收入的減少,由此形成化解地方財政壓力的良性循環。這時減稅降費規模擴大也就體現出正當性,同時在財政支出規模既定的情形下減稅降費也不構成長期的地方財政壓力。

第二,減稅降費對經濟增長發揮負向激勵效應以增加地方財政壓力。如果減稅降費政策供給與政策需求之間的偏差較大,傳導機制效應與經濟適度增長、產業結構優化契合度較低,減稅降費資金投向不合理和資金使用低效,以及對消費、投資和創新造成負向激勵,就不能切實達成減稅降費政策供給與政策需求之間的良性互動。進言之,減稅降費政策效能難以充分釋放不利于地方財源的持續擴大和地方財政收入的穩定增長,進而可能加劇地方財政的脆弱性,降低地方財政安全性,造成跨周期的持續性的地方財政壓力,并進一步演化為地方財政風險與財政危機。在這種情境下,進一步擴大減稅降費的規模與政策空間或維系政策的延續性就不具有正當性,相反,縮小減稅降費規模反而會減輕其對經濟增長的抑制效應。

四、結 語

財政分權治理、減稅降費與地方財政壓力之間存在著關聯意蘊與合意性適配關系,這三個方面的邏輯關聯意義體現在:財政分權治理是探究減稅降費與地方財政壓力關系的邏輯起點與基本前提,減稅降費是解析財政分權治理與地方財政壓力的對接環節,地方財政壓力是減稅降費政策運用的時空折射與綜合結果,直接制約著減稅降費政策實施與地方政府治理能力。按此邏輯,目的、過程與結果內在統一于評估與建構減稅降費政策體系的全過程。同時,地方財政壓力也是財政體制與區域財力協調的交匯點,并關涉到《國民經濟和社會發展第十四個五年規劃和2035年遠景目標的建議》提出的增強基層公共服務保障能力與健全地方稅戰略實施。由此關于財政分權與財政平衡的公共財政學理論、面向經濟增長的宏觀經濟學理論與指向成本效益的微觀經濟學理論構成論題的理論支撐。

在我國財政分權治理的場景下,減稅降費是闡述經濟高質量發展推動力與地方財政壓力產生機制的一個主要因素,減稅降費與穩增長、降成本的協同推進也是提升地方財政承壓能力的基本路徑。減稅降費以經濟高質量發展為目標,以政策傳導效應為集中體現,以增強地方財政能力為重要保障,其中包括經濟適度增長與產業結構優化、供求質量提升、經濟高質量發展與地方財政壓力消解的良性循環。進言之,經濟高質量發展與地方財政平衡是減稅降費政策效應的二元界分,也是減稅降費的政策紅利所在,既要關注減稅降費在宏觀經濟系統運行中的作用,也要重視對地方財政系統的影響壓力。故減稅降費政策要在促進經濟高質量發展與地方財政平衡能力之間進行優先序的排列,減稅降費采取何種標準、范圍、規模、結構和方式加以實施要考慮宏觀經濟調控與地方財政壓力這兩個方面的耦合性與兼容性的程度。

減稅降費政策具有規模效應和激勵效應雙重內涵,其政策效果取決于減稅降費規模與激勵之間的協調性程度。理論上減稅降費應有一個最優規模,如果在現有實體經濟主體稅負水平下經濟能夠保持在合理區間內,則表明減稅降費規模是適度的。實踐中減稅降費的多重影響維度決定了確定合意的減稅降費規模需要對減稅降費的政策供給與需求進行綜合權衡。隨著我國減稅降費政策重心從加大力度到突出增效的轉變,應更多關注減稅降費政策效果,并依此來評估減稅降費規模的適度性,進而達成政策手段的激勵相容,避免激勵不足或激勵過度的問題。

參考文獻:

[1]趙大全.財政治理與區域治理[J].財政科學,2020,(1):84-92.

[2]何代欣.實施更大規模減稅降費面臨的挑戰及對策[J].稅務研究,2019,(2):18-20.

[3]李萬甫,劉同洲.2019年減稅降費政策研究觀點評述[J].稅務研究,2020,(4):138-145.

[4]張念明.新一輪減稅降費的實施路徑分析[J].中南財經政法大學學報,2020,(1):98-104.

[5]郭慶旺.減稅降費的潛在財政影響與風險防范[J].管理世界,2019,(6):1-10+194.

[6]李萬甫,陳文東,劉和祥.減稅與降負并重:2018年稅收政策與征管舉措實施狀況評述[J].財政科學,2019,(2):5-19+56.

[7]Robert ,C.M.The Impact of? Fiscal Stress on Local Government Fiscal Structures: An Event Study of the Orange County Bankruptcy [J]. Public Financial Publications,2017,37(6):1-23.

[7]Bradbury,K.L.,Structural Fiscal Distress in Cities: Causes and Consequences[J]. New England Economic Review,1983,(41):32-44.

[8]Mackay,R.C. The Impact of Fiscal Stress on Local Government Fiscal Structures: An Event Study of the Orange County Bankruptcy J]. Public Financial Publications,2017,(6):1-23.

[8]朱軍,寇方超,宋成校. 中國城市財政壓力的實證評估與空間分布特征[J].財貿經濟,2019,(12):20-34.

[9]Rubin,L. S.The State and Local Government Sector: Long-Term Trends and Recent Fiscal Pressures[J]. Federal Reserve Bulletin,December,1992,78(12):892-901.

[10]Scorsone,E.,Padovani,E.Through the Complexity of Bankruptcy in Local Governments[J]. Public Finance and Management,2014,14(1):1-4.

[11]張學誕.李娜.減稅降費與財政可持續性:一個分析矩陣[J]. 財政科學,2019 ,(10):61-68.

[12]張斌.減稅降費的理論維度、政策框架與現實選擇[J].財政研究, 2019,(5):7-16.

[13]呂冰洋.疫情之下增強財政免疫力的思考[J]. 財政科學,2020,(4):21-25.

[14]李明,龍小燕.減稅降費背景下地方財政壓力的現實困境及破解路徑[J].當代經濟管理,2020,(9):1-13.

[17]Scorsone,Eric; Padovani,Emanuele. Through the Complexity of Bankruptcy in Local Governments[J].Public Finance and Management,2014,14(1):1-4.

[19]Robert C. Mackay. The Impact of Fiscal Stress on Local Government Fiscal Structures: An Event Study of the Orange County Bankruptcy[J].Public Financial Publications,2017,(6):1-23.

[15]盧洪友.結構性減稅與結構性加稅并舉進程中的稅制現代化[J].稅收經濟研究, 2019 ,(4):1-6.

[16]席鵬輝,黃曉紅.財政壓力與地方政府行為——基于教育事權改革的準自然實驗[J].財貿經濟,2020,(7):36-50.

[17]楊志勇. 應對疫情:積極財政政策如何更有效?[J]. 財政科學,2020,(4):7-13.

[18]付敏杰,張平.增值稅改革:從穩定稅負到國家治理[J]. 稅務研究,2016,(11):18-22.

[19]李杰剛,李志勇,高子達.縣級轉移支付與地方財稅收入相關性分析——以河北為考察樣本[J]. 地方財政研究,2016,(11):53-59.

[20]李水軍.減稅降費政策效應:宏觀約束與微觀主體感受[J].稅務研究,2020,(10):107-112.

[21]劉金發.“全面性”國家治理: 實踐邏輯與理論維度[J].南都學壇(南陽師范學院人文社會科學學報),2019,(3):82-90.

[22]張淑翠,李建強,秦海林.增值稅稅率三檔并二檔改革對制造業的影響研究[J].經濟與管理評論,2019,(4):75-82.

[23]劉海波,邵飛飛,鐘學超.我國結構性減稅降費政策及其收入分配效應——基于異質性家庭 NK-DSGE 的模擬分析[J].財政研究,2019,(3):31-46.

Fiscal Decentralization Governance,

Tax and Fee Reduction With Local Fiscal Pressure

LIU Ming-hui,ZHANG Hui-yan,HOU Ya-nan

(School of Public Finance and Taxation,Dongbei University of Finance and Economics,Dalian 116025,China)

Abstract:standardize Fiscal decentralization administer,enhancing efficiency of Cut Taxes and Fees,as well as keeping moderate local finance pressure are the important links of fiscal syetem during the 14th Five-Year Plan.based on the intrinsic logic among the three elements,this paper takes theories concerning fiscal decentralization administer,macroeconomic regulation and control,Local Finance pressure as value guidance,applying Canonical analysis to study three connections between Fiscal Decentralization Administer and Cut Taxes and Fees,as well as the effect of Cut Taxes and Fees on Local Finance pressure.The Research suggests that the efficiency of Fiscal Decentralization Administer related to revenue absorptive capacity,systematic tax cut and cleaning fees,also conduction mechanism incentive decides the influence direacton of Cut Taxes and Fees on Local Finance pressure. In order to ensure high quality operation about local finance,it is necessary to perfecting Safeguard mechanism of fiscal decentralization administer,adjusting and optimize policy of Cut Taxes and Fees.

Key words:fiscal decentralization administer;cut taxes and fees;local finance pressure

(責任編輯:于振榮)

[DOI]10.19654/j.cnki.cjwtyj.2021.08.009

[引用格式]劉明慧,張慧艷,侯雅楠.財政分權治理、減稅降費與地方財政壓力[J].財經問題研究,2021,(8):83-91.

收稿日期:2021-04-16

基金項目:國家社會科學基金項目“基于減稅降費的地方財政壓力測評與承壓能力提升路徑研究”(19BJY227)

作者簡介:劉明慧 (1963-), 女,遼寧莊河人,教授,博士,博士生導師,主要從事財稅理論與政策方面的研究。E-mail:liu_minghui81@126.com

張慧艷(1983-),女,河南鄭州人,博士研究生,主要從事財稅理論與財政體制方面的研究。E-mail:573321098@qq.com

侯雅楠(1985-),女,遼寧大連人,博士,主要從事財稅理論與制度方面的研究。E-mail:nancy_850131@126.com