并購商譽、投資者情緒與企業股價崩盤風險

2021-09-07 17:55:36王典徐富強

會計之友 2021年17期

王典 徐富強

【關鍵詞】 并購商譽; 投資者情緒; 企業股價崩盤風險

【中圖分類號】 F275.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)17-0019-08

一、引言

長期以來,并購重組在企業資源整合、業績提升方面發揮著至關重要的作用。在監管部門對上市公司并購重組的大力支持下,資本市場掀起一股并購潮,與之相伴的是并購過程形成的商譽規模井噴式增長。2010—2020年間,A股上市公司并購重組交易總金額由2 305億元提升至1.21萬億元,商譽總規模也相應由957億元飆升至2.36萬億元①。然而,并購商譽并非企業超額獲利能力提升的確定性保障,并購時雙方所簽訂的業績對賭協議也猶如一把高懸著的達摩克斯之劍,購買企業因業績表現不達預期需要計提商譽減值準備,從而導致企業業績虧損、市值表現不振、甚至引發企業股價崩盤的事件也時常被財經媒體所報道。

在此背景下,開展并購商譽對股價崩盤風險的系統性影響研究,對于規范上市公司資本運作、維護資本市場平穩運行、防范化解金融風險有著重要的理論價值與現實意義。盡管近年來,學者們已在并購商譽的經濟后果方面積累了諸多文獻成果,但這些研究基本側重于考察上市公司支付并購商譽后當期財務績效、未來財務績效、企業價值的表現[1-3]。王文姣等[4]從會計穩健性角度分析出并購商譽對于企業股價崩盤風險具有預測作用,但卻并未對并購商譽行為本身是否存在股價崩盤效應做出明確回答;加之當前中國股票市場仍以散戶投資者為主體,散戶投資者熱衷于“追漲殺跌”,呈現出明顯的情緒化交易特征,因此,基于投資者情緒視角對并購商譽與股價崩盤風險間的作用關系進行深入探討,同樣是一個頗具意義卻未被學者們足夠重視的關鍵課題。

為彌補現有研究的不足,本文以2010—2019年中國A股上市公司為樣本,考察了并購商譽、投資者情緒對企業股價崩盤風險的影響,并在此基礎上檢驗了投資者情緒對并購商譽股價崩盤效應的影響。

在現有研究基礎上,本文主要創新及意義在于:首先,基于極端風險角度考察了并購商譽的股票價格影響,為并購行為經濟后果研究開拓了新的分析視角;其次,結合并購商譽與股價崩盤風險兩方面研究,為公司層面的企業股價崩盤風險影響因素研究提供了理論補充與經驗證據;最后,從行為金融視角出發,檢驗了投資者情緒對股價崩盤風險及并購商譽股價崩盤效應的影響,豐富了投資者情緒相關文獻。

二、文獻回顧與理論假設

(一)并購商譽與股價崩盤風險

現有文獻在進行企業股價崩盤風險影響機制研究時,基本圍繞企業負面消息集中釋放與股價泡沫兩方面展開,認為股價崩盤現象發生,要么是由于企業管理者掩藏負面消息的捂盤行為難以為繼,市場對利空消息做出的自然反應;抑或是因企業股價前期漲幅過高,價格泡沫破裂所導致[5-6]。對并購商譽的企業股價崩盤風險影響作用探討,同樣可嵌套于該研究框架之下。

具體而言,一方面,商譽的本質是企業為改善未來業績而支付的并購溢價[7]。若高溢價并購所形成的商譽最終無法轉換為企業未來超額收益,只是企業進行市值管理、資本運作、甚至是為迎合市場熱點進行話題炒作的一種手段,那么,一旦企業無法兌現未來業績承諾,需要進行商譽減值,引發企業業績下滑甚至虧損,這樣的負面消息一經市場獲悉定會招致投資者拋售行為,使得企業股價崩盤風險顯著提高。另一方面,現代企業兩權分離致使企業管理者可能出于構建商業帝國的私心而實施非效率并購,或者在并購過程中由于過度自信而高估項目價值[8]。在此情況下,購買企業所支付的資本成本與被購買企業凈資產公允價值之間的價值差額,本質上并非是為企業帶來未來超額收益的并購商譽[9]。盡管短期內投資者愿意為高溢價并購所創造的預期空間買單,買入行為將推動股票價格上漲,然而,“追漲”行為形成的資產價格泡沫,在理性投資者的交易驅動下會逐漸向其內在價值靠攏,導致企業股票未來收益率下滑,乃至以價格崩盤的極端形式釋放價格泡沫。基于此,本文提出如下兩個假設。

H1:存在并購商譽的上市公司企業股價崩盤風險更高;

H2:并購商譽規模越大的上市公司企業股價崩盤風險越高。

(二)投資者情緒與企業股價崩盤風險

中國股市發展至今已三十多年,投資者結構仍未擺脫以散戶為主導的格局。散戶效應是造成市場收益波動劇烈、投機氛圍濃厚的重要因素[10],散戶投資者的噪音交易行為也一直是資本市場微觀研究領域中一個繞不開的話題。根據行為金融理論,散戶投資者對資產收益-損失分布的估計過于依賴自己的主觀判斷,其投資決策中夾雜了過多個人情緒,容易在過度自信與反應不足的極端狀態間來回搖擺[11],也熱衷于“追漲殺跌”、跟風交易等非理性行為[12]。在大量散戶投資者非理性交易的驅動下,股票價格將偏離其內在價值,即,要么被高估產生價格泡沫,隨后出現價格反轉,股票未來收益率下降;或是在股價下跌過程中形成“踩踏”,導致股價“跳水”,崩盤風險加劇。基于上述分析,本文提出第三個假設。

H3:投資者情緒使得企業股價崩盤風險提高。

(三)并購商譽、投資者情緒與股價崩盤風險

根據前文分析,并購商譽將加劇收購企業的股價崩盤風險,那么,投資者情緒在并購商譽與股價崩盤風險之間究竟起到了什么作用?該問題提出的邏輯在于:散戶投資者所普遍存在的金融知識匱乏及交易情緒化特征,使得他們難以對上市公司實施并購行為的真實意圖做出合理判斷,隨即導致其對并購商譽價值的理解有失偏頗,草率地將并購商譽等同于企業業績表現改善,這一點恰好符合那些將并購作為炒作話題的上市公司預期。在散戶投資者跟風追漲的買入行為驅動下,短期內,存在并購商譽上市公司的股票價格在被不斷推高,從而埋下了股價泡沫破裂的崩盤隱患。除此以外,近年來,上市公司商譽爆雷事件頻發,使得散戶投資者在對上市公司并購商譽質量進行審慎判斷之前,傾向于采用用腳投票的方式“止損”。“殺跌”情緒引發的股價崩盤效應加深了上市公司并購商譽對企業股價崩盤風險的影響程度,導致并購商譽的股價崩盤風險影響力進一步加劇。基于上述分析,本文提出第四個假設。

H4:投資者情緒將使得并購商譽對企業股價崩盤風險的加劇作用更強。

三、研究設計

(一)樣本選取與數據來源

本研究以我國2010—2019年滬深A股上市公司為考察對象,并按照以下標準進行樣本企業篩選:首先,剔除金融行業、ST及?觹ST股票;其次,為有效估計企業股價崩盤風險,剔除年交易周數不足30周的股票;最后,剔除重要財務數據缺失的股票。為消除極端值對實證結果的影響,還對篩選后的樣本數據進行1%和99%水平上的Winsorize處理,最終得到18 516個上市公司—年度樣本觀測值。

本文所有研究數據皆獲取于CSMAR數據庫,數據處理、分析以及模型回歸均采用Stata軟件。

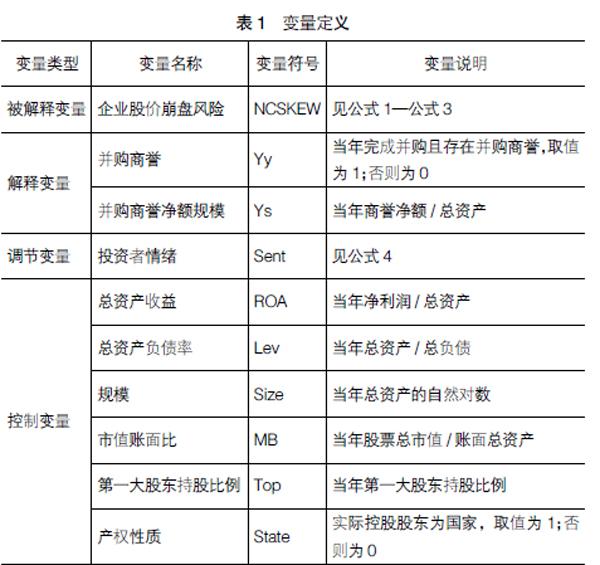

(二)變量定義

1.被解釋變量:企業股價崩盤風險

參考Chen et al.[13]、Kim et al.[14]的研究,本文企業股價崩盤風險具體算法如下:

首先,利用企業i的周收盤價進行模型1的回歸,得到企業i股價經過市場調整后的周收益率。

其中,Ri,t為企業i第t周的周收益率;Rm,t為市場指數第t周的周收益率(即全部A股經流通市值加權的平均周收益率)。

其次,計算企業i在第t周的特質周收益率。

其中,εi,t為模型1中的回歸殘差項。

最后,基于Wi,t構建企業股價崩盤風險的度量指標NCSKEW:

其中,n為每年股票i的平均交易周數;NCSKEWi,T為企業i在第T年度的特質收益率偏態系數負偏度,NCSKEW數值越大,表示負偏程度越嚴重,意味著企業股價崩盤風險越高。

2.解釋變量:并購商譽

本文擬從上市公司是否存在并購商譽(Yy)以及并購商譽凈額規模(Ys)兩方面來衡量并購商譽對企業股價崩盤風險的影響。具體的:(1)是否存在并購商譽:若上市公司i在第t年實施并完成并購,且資產負債表中披露了并購商譽凈額數據,則Yyi,t取值為0;否則,取值為1。(2)商譽凈額規模:上市公司i第t年商譽凈額與總資產之比。

3.調節變量:投資者情緒

參考易志高等[15]的做法,本文從市場交易量(TURN)、封閉式基金折價(DCEF)、新增投資者開戶數(NIA)、消費者信心指數(CCI)、IPO數量(IPON)及IPO首日收益率(IPOR)六方面,通過主成分分析法構造了綜合投資者情緒指數(Sent):

4.控制變量

本研究選取總資產收益率(ROA)、總資產負債率(Lev)、企業規模(Size)、市值賬面比(MB)、第一大股東持股比例(Top)、產權性質(State),這六個經已有研究證實可能對企業股價崩盤風險造成影響的變量作為模型控制變量[16]。此外,控制了年度及行業差異的影響。

具體變量定義見表1。

(三)模型構建

首先,本文構造模型1對H1和H2進行檢驗,以考察并購商譽對企業股價崩盤風險的影響。

其次,構建模型2對H3進行檢驗,以考察投資者情緒對企業股價崩盤風險的影響。

最后,在模型基礎上考慮投資者情緒變量以及并購商譽與投資者情緒的交乘項,以考察投資者情緒是否對并購商譽的股價崩盤效應存在影響。

其中,企業股價崩盤風險(NCSKEW)為被解釋變量;SY為核心解釋變量,本文將以企業是否存在并購商譽(Yy)以及并購商譽凈額(Ys)分別進行模型擬合;投資者情緒(Sent)為調節變量;Controls為一組控制變量;ε為模型隨機誤差項。為避免內生性問題對研究結論的干擾,回歸模型中所有解釋變量均采用被解釋變量滯后一期的數據計算而得。

四、實證分析

(一)描述性統計分析

表2報告了本文主要研究變量的描述性統計分析結果。如表2所示,首先,企業股價崩盤風險的樣本均值為-0.244,小于其中位數-0.207,表示該變量樣本分布存在明顯左偏,符合變量定義;標準差0.957反映出不同上市公司的股價崩盤風險差異。其次,并購商譽虛擬變量的樣本均值為0.257,說明在全部上市公司—年度樣本中,在當年完成并購并積累了商譽的樣本約占25.7%。商譽凈額規模的均值為0.007,標準差為0.019,反映出存在并購商譽的樣本上市公司的商譽凈額規模分布并不均衡,部分上市公司的商譽凈額規模明顯更大。最后,投資者情緒變量均值非0,標準差為0.634,說明整個研究樣本期內投資者存在明顯情緒波動。

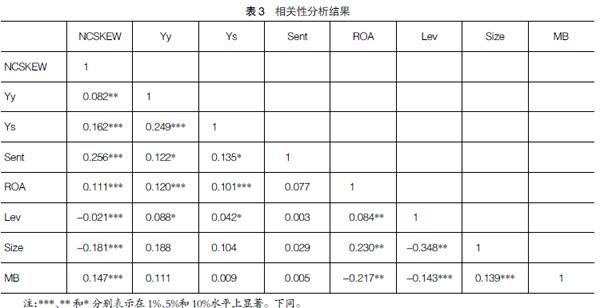

(二)相關性分析

表3報告了主要研究變量間的Pearson相關系數。從中可以看出,首先,三個核心解釋變量(Yy、Ys、Sent)均與被解釋變量(NCSKEW)間存在顯著為正的相關關系,暗示著存在并購商譽、并購商譽規模較大以及投資者情緒皆可能是造成企業股價崩盤風險上升的影響因素。其次,Sent與Yy和Ys均呈現顯著的同向變動關系,說明投資者情緒與企業是否存在并購商譽以及并購商譽規模緊密相關;再結合Yy、Ys與NCSKEW均顯著正相關,在一定程度上反映出,投資者情緒對于并購商譽與股價崩盤風險二者間的作用關系可能存在影響,且該影響方向為正。最后,各解釋變量彼此間相關系數均不超過0.5,說明研究模型不存在多重共線性問題。表3的結果只是對前文理論分析進行直觀推測,具體研究假設驗證還需要進行后續的回歸檢驗。

(三)回歸分析

1.并購商譽與企業股價崩盤風險

表4展示了模型1的回歸結果,從中可以看出,并購商譽虛擬變量(Yy)的回歸系數為0.007,在5%水平顯著,表明存在并購商譽的上市公司股價崩盤風險更高,H1成立。并購商譽凈額規模(Ys)的回歸系數為0.016,并達到了5%的顯著性水平,意味著上市公司并購商譽規模每提高一個單位,將使得企業股價未來發生崩盤的概率相應提高1.57%,H2成立。模型1的回歸結果反映出中國上市公司并購商譽加劇了下一期股票收益率的負向偏離程度。

控制變量回歸結果顯示,總資產收益率(ROA)、市值賬面比(MB)的回歸系數顯著為正,說明總資產收益率及賬面市值比偏高的企業股價崩盤風險越高;規模(Size)、總資產負債率(Lev)的回歸系數均顯著為負,說明適當擴大企業市值規模,提高總資產負債率在一定程度上有助于化解企業股價崩盤危機。

2.投資者情緒與企業股價崩盤風險

表5展示了模型2的回歸結果。從中可以看出,在控制了ROA、Lev、Size等一系列變量后,投資者情緒(Sent)的回歸系數為0.200,并通過了99%置信水平的統計檢驗,說明投資者情緒能夠影響企業市值表現,對企業股價崩盤風險上升具有顯著的解釋作用,且這種解釋力無法由現有崩盤風險影響因素所涵蓋。“追漲殺跌”的情緒化交易行為雖能在短期內推高股價,但背離真實基本面價值的價格“泡沫”將在下一期出現反轉效應,甚至呈現出價格崩盤的極端出清方式[17],前文H3成立。

3.并購商譽、投資者情緒與企業股價崩盤風險

表6展示了模型3的回歸結果。從中可知,首先,在納入投資者情緒變量Sent后,并購商譽變量Yy和Ys的回歸系數仍顯著為正,且數值大小與t統計值均較模型1的回歸結果獲得明顯提高,不僅再次佐證H1與H2成立,同時反映出投資者情緒加深了并購商譽對股價崩盤風險的影響程度。其次,無論以Yy還是Ys作為并購商譽變量的回歸模型中,投資者情緒Sent的回歸系數皆顯著為正,說明投資者情緒將使得企業股價崩盤風險上升,再次驗證了H3成立。最后,兩個交乘項(Yy×Sent、Ys×Sent)的回歸系數相應為0.007和0.019,且分別達到了5%和1%的顯著性水平,說明并購商譽在投資者情緒的影響下對股價崩盤風險的加劇作用增強,并購商譽與投資者情緒間的協同效應提高了企業股價崩盤概率。表6的實證結果證實了H4成立。

(四)進一步分析

前文研究檢驗出投資者情緒導致并購商譽對企業股價崩盤風險的加劇作用增強。根據Cooper et al.[18]的研究,投資者情緒還可區分為情緒高漲與情緒低落兩種狀態,由于不同情緒狀態下投資者的信息反應模式存在差異,導致并購商譽的股票價格影響結果可能截然不同。由此看來,有必要在前文研究基礎上進行投資者情緒狀態區分,以進一步考察并購商譽對股價崩盤風險的影響是否因投資者情緒高漲或低落而異。

基于上述分析,本文首先借鑒Cooper et al.[18]的做法,根據t-50至t期的月度投資者情緒均值(Sentt)將樣本時期內的市場態勢劃分為情緒高漲與情緒低落兩種狀態:若Sentt>0,則視t時刻為情緒高漲(UP);否則,為情緒低落(DOWN)②。其次,對模型3進行區分樣本組的重新擬合,擬合結果報告于表7。

由表7可知,首先,從樣本容量來看,情緒低落組高于情緒高漲組,說明研究樣本期間,投資者處于情緒低落的狀態相對更多③。其次,投資者情緒高漲樣本分組下,SY、Sent以及SY×Sent的回歸系數均顯著為正,說明投資者情緒高漲引發了企業股價崩盤風險上升,并且與并購商譽在股價崩盤風險影響方面存在協同效應,從而進一步提高了企業股價未來崩盤的概率。最后,投資者情緒低落樣本分組下,并購商譽(Yy)的回歸系數并不顯著,商譽凈額規模(Ys)的回歸系數在10%水平顯著為正,說明此時只有上市公司并購商譽規模達到一定程度才會導致企業股價發生崩盤,單純地根據并購過程中是否積累了商譽無法對股價未來崩盤概率高低得出定論;在以Yy和Ys分別作為商譽變量的回歸模型中,Sent的回歸系數均不顯著,說明在控制其他變量后,投資者情緒低落對于股價崩盤風險將不具有影響;SY×Sent的回歸系數雖為正,但并未通過顯著性檢驗,代表低落的投資者情緒與并購商譽間無法對企業股價崩盤風險構成交互影響。

綜合表7的回歸結果可知,投資者情緒在加劇企業股價崩盤風險、提高并購商譽的股價崩盤風險影響力以及與并購商譽共同產生股價崩盤效應三方面的作用,主要是由投資者情緒高漲所驅動,投資者情緒低落的影響力基本不存在。對此,本文提供如下三方面的解釋:第一,高漲的情緒往往伴隨著過度自信[19],此時投資者傾向于高估并購溢價可能為企業績效帶來的積極改善作用,從而推高了企業股價泡沫,一旦并購企業業績不達預期,價格泡沫破裂將釀成企業股價崩盤危機;第二,并購商譽所導致的企業股價崩盤事件頻發,而情緒高漲的投資者更可能對這一現象反應過度,“矯枉過正”行為顯著提高了那些存在并購商譽及并購商譽規模較大企業的股價未來崩盤概率;第三,由于處于低落情緒狀態的投資者對新信息反應不足且理性程度相對較高[20],因此其無論對并購商譽釋放出的利好信號,抑或是所埋藏的爆雷隱患,都不似情緒高漲投資者表現得那般敏感,從而使得低落的投資者情緒難以對股價崩盤風險、并購商譽的股價崩盤效應發揮作用。

(五)穩健性分析

1.變更被解釋變量度量指標。借鑒Chen et al.[13]的做法,本文使用特質收益率上下波動比率(DUVOL)作為企業股價崩盤風險變量重新進行模型1—模型3的擬合。表8的回歸結果顯示,H1至H4仍然成立,研究結論保持不變。

內生性檢驗。根據前文研究,并購商譽與購買企業的股價崩盤風險間存在顯著正相關關系,然而這并不足以充分說明是并購商譽加劇了企業股價崩盤風險,還有可能是由于股價崩盤風險較高的上市公司以高溢價并購的炒作手段來實現其市值管理的目的,從而存在“較高崩盤風險→并購商譽”的邏輯鏈條。為確保本文研究結論不受內生性問題干擾,本文借鑒傅超等[1]的做法,以企業所屬行業的并購商譽均值作為工具變量分別進行兩階段最小二乘回歸(2SLS)和廣義矩估計(GMM)。回歸結果如表9所示,首先,Hausman檢驗結果顯示存在內生性問題;其次,Sargan檢驗結果拒絕了工具變量過度識別的假設,證明了所選工具變量的有效性;最后,二階段最小二乘回歸與廣義矩估計的結果均顯示,工具變量回歸系數顯著為正,說明內生性問題不會對本文研究結論造成影響。

五、結論

本文以2010—2019年中國A股上市公司為樣本,實證考察了并購商譽、投資者情緒對企業股價崩盤風險的影響,以及投資者情緒對并購商譽與股價崩盤風險間作用關系的影響,所得結論如下:(1)并購商譽具有股價崩盤效應,即存在并購商譽上市公司的股價崩盤風險更高,并且并購商譽凈額提高會導致購買企業股價未來發生崩盤概率隨之提高;(2)投資者情緒不僅引發企業股價崩盤風險上升,使得并購商譽對企業股價崩盤風險的解釋作用增強,還能與并購商譽在股價崩盤風險加劇方面產生協同影響;(3)對投資者情緒進行狀態區分的進一步研究結論顯示,投資者情緒對企業股價崩盤風險、并購商譽股價崩盤效應的影響作用僅由高漲情緒狀態所主導,投資者情緒低落的影響機制并不存在。

本文的研究結論不僅豐富了商譽以及企業股價崩盤風險相關文獻成果,對于投資者決策制定、監管層政策實施同樣具有啟發作用。需要強調的是,本文雖得出并購商譽會對企業股價未來表現造成不利影響的結論,并不意味著要全盤否定并購的資源優化整合功效。由于當下我國資本市場相關制度還不盡完善,監管層應密切關注上市公司并購行為,尤其是那些產生巨額商譽的高溢價并購;投資者也應對存在并購商譽上市公司的基本面價值進行理性分析;上市公司更應基于長期發展視角看待并購,而非將其當作迎合市場熱點的短期自利工具。

【參考文獻】

[1] 傅超,王靖懿,傅代國.從無到有,并購商譽是否夸大其實?——基于A股上市公司的經驗證據[J].中國經濟問題,2016(6):109-123.

[2] 鄭海英,劉正陽,馮衛東.并購商譽能提升公司業績嗎?——來自A股上市公司的經驗證據[J].會計研究,2014(3):13-19.

[3] 馮科,楊威.并購商譽能提升公司價值嗎?——基于會計業績和市場業績雙重視角的經驗證據[J].北京工商大學學報(社會科學版),2018,33(3):20-32.

[4] 王文姣,傅超,傅代國.并購商譽是否為股價崩盤的事前信號?——基于會計功能和金融安全視角[J].財經研究,2017(9):76-87.

[5] JIN L,MYERS S C.R2? Around the world:new theory and new tests[J].Journal of Financial Economics,2006,79(2):257-292.

[6] CHANG E C,CHENG J W,YINGHUI Y U.Short-sales constraints and price discovery:evidence from the Hong Kong market[J].Journal of Finance,2007,62(5):2097-2121.

[7] 葛家澍,杜興強.中級財務會計學(上)[M].北京:中國人民大學出版社,2007.

[8] JENSEN M C .Agency costs of the free cash flow[J].American Economic Review,1986,76(2):323-329.

[9] 杜興強,杜穎潔,周澤將.商譽的內涵及其確認問題探討[J].會計研究,2011(1):11-16.

[10] LI PAN,et al.Speculative trading and stock returns [J].Review of Finance,2015,20(5):1835-1865.

[11] HONG H,STEIN J C .A unified theory of underreaction,momentum trading,and overreaction in asset markets[J].Journal of Finance,1999,54(6):2143-2184.

[12] 李心丹,王冀寧,傅浩.中國個體證券投資者交易行為的實證研究[J].經濟研究,2002(11):54-63.

[13] CHEN J,et al.Forecasting crashes:trading volume,past returns,and conditional skewness in stock prices[J].Journal of Financial Economics,2001,61(3):345-381.

[14] KIM J B,LI Y,ZHANG L.Corporate tax avoidance and stock price crash risk:firm-level analysis[J].Journal of Financial Economics,2011,100(3):639-662.

[15] 易志高,茅寧.中國股市投資者情緒測量研究:CICSI的構建[J].金融研究,2009(11):174-184.

[16] 許年行,江軒宇,伊志宏,等.分析師利益沖突、樂觀偏差與股價崩盤風險[J].經濟研究,2012(7):127-140.

[17] 張宗新,王海亮.投資者情緒、主觀信念調整與市場波動[J].金融研究,2013(4):142-155.

[18] COOPER M J,JR R C G,HAMEED A .Market states and momentum[J].Journal of Finance,2004,59(3):1345-1365.

[19] MEIR STATMAN,STEVEN THORLEY,KEITH VORKINK.Investor overconfidence and trading volume[J].The Review of Financial Studies,2006,19(4):1531-1565.

[20] BARBERIS N,SHLEIFER A,VISHNY R.A model of investor sentiment[J].Journal of Financial Economics,1998,49(3):307-343.