創(chuàng)新模式選擇對企業(yè)績效影響的對比研究

2021-09-07 17:55:36唐曼萍郭悅瞻徐千睿毛淑玉

會計之友 2021年17期

唐曼萍 郭悅瞻 徐千睿 毛淑玉

【關(guān)鍵詞】 創(chuàng)新模式選擇; 自主創(chuàng)新; 合作創(chuàng)新; 企業(yè)績效; 創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略

【中圖分類號】 F273.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)17-0043-08

一、引言

隨著經(jīng)濟的發(fā)展,我國企業(yè)傳統(tǒng)競爭優(yōu)勢減弱,經(jīng)濟可持續(xù)高質(zhì)量發(fā)展面臨新挑戰(zhàn)、新機遇。十四五規(guī)劃強調(diào),增強企業(yè)的技術(shù)創(chuàng)新能力是發(fā)展的關(guān)鍵。作為經(jīng)濟增長的關(guān)鍵動力,技術(shù)創(chuàng)新不僅在提升企業(yè)績效中發(fā)揮關(guān)鍵作用,更是一個國家經(jīng)濟可持續(xù)發(fā)展的決定力量[1]。同時,創(chuàng)新活動具有長期性和高風險的特點,需要企業(yè)持續(xù)投入研發(fā)資金,也可能導(dǎo)致企業(yè)短期績效低迷。但創(chuàng)新成果的應(yīng)用則有利于企業(yè)形成差異化競爭優(yōu)勢,有利于提升企業(yè)財務(wù)績效[2]。因此,研究創(chuàng)新活動對企業(yè)績效的影響具有重要意義。

在當前國家創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略實施的現(xiàn)實背景下,越來越多的企業(yè)意識到創(chuàng)新活動對企業(yè)高質(zhì)量發(fā)展的重要性,不斷試圖通過自主研發(fā)或者協(xié)同高校、科研院所等進行合作創(chuàng)新以鞏固自身的技術(shù)優(yōu)勢和市場地位。然而,自主創(chuàng)新與合作創(chuàng)新究竟哪一種創(chuàng)新模式更適合我國企業(yè)的高質(zhì)量發(fā)展呢?如果企業(yè)自主創(chuàng)新的績效更好,那么企業(yè)該如何提升自主研發(fā)能力呢?相反,如果合作創(chuàng)新的績效更優(yōu),那么企業(yè)又該如何理順與高校、科研機構(gòu)等的合作創(chuàng)新機制呢?基于此,本研究通過搜集上市公司自主創(chuàng)新與合作創(chuàng)新的經(jīng)驗證據(jù),構(gòu)建經(jīng)濟模型評估不同創(chuàng)新模式選擇對企業(yè)績效的不同影響,進而驗證哪種創(chuàng)新模式更有利于企業(yè)績效提升,并根據(jù)研究結(jié)果提出技術(shù)創(chuàng)新的應(yīng)對之策,以期為我國企業(yè)創(chuàng)新模式的選擇和國家創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略的精準實施提供經(jīng)驗證據(jù)和決策參考。

二、理論分析與研究假設(shè)

(一)自主創(chuàng)新、合作創(chuàng)新與企業(yè)創(chuàng)新績效

自主創(chuàng)新模式從基礎(chǔ)研究到應(yīng)用技術(shù)開發(fā),然后到產(chǎn)品設(shè)計和生產(chǎn),再到整個營銷過程都依靠自己的力量,在這一過程中形成屬于自己的新知識、新經(jīng)驗和新技術(shù),通過不斷累積,企業(yè)自主的知識和技術(shù)的存量將逐漸增加,并逐步形成企業(yè)的無形資產(chǎn),提升企業(yè)的競爭優(yōu)勢[3]。雖然這種模式對企業(yè)自身的研發(fā)實力要求較高,但企業(yè)可以獨立享有其創(chuàng)新成果并明顯提升工業(yè)要素生產(chǎn)率[4-6]。相較于自主研發(fā),合作創(chuàng)新的弊端體現(xiàn)在:企業(yè)在發(fā)展外部合作的過程中存在機密泄露的風險,并可能被商業(yè)盜竊[7];同時,當企業(yè)自身的吸收能力不足以有效地轉(zhuǎn)化公司的外部知識和技術(shù)時,協(xié)作創(chuàng)新可能會產(chǎn)生負面的抑制作用[8]。結(jié)合企業(yè)生命周期理論分析,相較于成長階段的公司,處于成熟階段的公司更傾向使用獨立創(chuàng)新的方式研發(fā)新技術(shù)和新產(chǎn)品,而依靠合作創(chuàng)新的趨勢減弱[9]。除此之外,有關(guān)研究表明,無論是以高新產(chǎn)品銷售收入還是以專利申請數(shù)作為創(chuàng)新績效衡量指標,協(xié)同創(chuàng)新的促進作用均弱于自主研發(fā)[10-11]。基于上述理論與文獻分析,本文提出假設(shè)1。

H1:相較于合作創(chuàng)新,企業(yè)自主創(chuàng)新更有利于創(chuàng)新績效的提高。

(二)自主創(chuàng)新、合作創(chuàng)新與企業(yè)財務(wù)績效

技術(shù)創(chuàng)新是企業(yè)可持續(xù)發(fā)展的重要推動力,中小企業(yè)只有持續(xù)地創(chuàng)新才能保持長期穩(wěn)定的發(fā)展[12],獲得持久的現(xiàn)金流入。而維持產(chǎn)品成本較高的自主研發(fā)模式,需要大量人力、財力和其他資源的投入[13]。企業(yè)自主研發(fā)新技術(shù)投入較大、周期較長、風險很高,這很不利于企業(yè)近期的財務(wù)績效。相比之下,合作研發(fā)不僅可以分擔投入成本和研發(fā)的不確定性帶來的不良后果,而且可以共享收益,故從創(chuàng)新模式對利潤的影響來看,合作研發(fā)通常優(yōu)于自主研發(fā)[14]。從經(jīng)濟性看來,自主創(chuàng)新不具有規(guī)模經(jīng)濟,而聯(lián)合創(chuàng)新可以通過相互學習,相互補充,使資源利用率和生產(chǎn)力得到提升,因而具有更高的經(jīng)濟性。從資源整合能力看來,相對于自主創(chuàng)新,聯(lián)合創(chuàng)新可以使各聯(lián)合主體擁有的獨特資源實現(xiàn)主體內(nèi)部的流動和交融,實現(xiàn)優(yōu)勢互補,在分擔研發(fā)費用和研發(fā)風險的同時,通過分享各自所掌握的信息和知識加快創(chuàng)新活動進程,使成果更早投入市場[4],從而有利于短期財務(wù)績效。從研發(fā)模式看來,企業(yè)并不偏好獨立研發(fā),因其需要企業(yè)具備強大的研發(fā)實力、高昂的資源投入,且創(chuàng)新不確定性很大、盈利回收期長。大多數(shù)中小企業(yè)通常無法維持高支出、高風險以及長回收期的研發(fā)活動。在具備合作聯(lián)盟伙伴的情況下,企業(yè)采用合作、引進等方式開展研發(fā)活動,可以更低的投入獲得及時的現(xiàn)金流入[15]。基于以上文獻分析,本文提出假設(shè)2。

H2:相較于自主創(chuàng)新,企業(yè)合作創(chuàng)新更有利于財務(wù)績效的提高。

(三)自主創(chuàng)新、合作創(chuàng)新與企業(yè)市場績效

自主研發(fā)周期較長,成本和風險較高,可能使企業(yè)失去市場優(yōu)勢[16]。相對而言,企業(yè)與高校、科研院所的合作以及其他研發(fā)活動,可以使企業(yè)得以吸收外部技術(shù)和資金,彌補研發(fā)投入的短期不足和技術(shù)缺陷,從而大大降低研發(fā)風險,實現(xiàn)企業(yè)資源與知識技術(shù)、市場營銷、管理以及許多其他互補合作的有效整合[17],有助于企業(yè)實現(xiàn)其市場價值。產(chǎn)學合作是明確建立在以應(yīng)用為導(dǎo)向的研究和探索的基礎(chǔ)上的知識交互型活動,因而更貼近產(chǎn)業(yè)和市場價值[18]——在合作研發(fā)的情況下,聯(lián)盟成員共享研發(fā)活動的成果,不僅降低了自身的研發(fā)成本,而且使得行業(yè)生產(chǎn)成本也得以下降,從而引起產(chǎn)品價格減少,根據(jù)供求關(guān)系理論,最終會導(dǎo)致市場需求增加[19];同時,企業(yè)能夠進行自身資源、知識和技術(shù),以及統(tǒng)籌管理和營銷等方面的有效合作與優(yōu)勢整合,將不同技能的人員安排在適當?shù)膭?chuàng)新活動環(huán)節(jié)中并帶來規(guī)模經(jīng)濟,從而迅速研制出新技術(shù)、縮短創(chuàng)新時間、改善信息質(zhì)量,使企業(yè)在市場競爭中獲得優(yōu)勢地位乃至打開整個新市場[4]。基于以上文獻分析,本文提出了假設(shè)3。

H3:相較于自主創(chuàng)新,企業(yè)合作創(chuàng)新更有利于市場績效的提高。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文選取2015—2019年滬深兩市A股上市公司作為樣本,企業(yè)創(chuàng)新模式數(shù)據(jù)來源于中國研究數(shù)據(jù)服務(wù)平臺(CNRDS),并通過上市公司官網(wǎng)與公司年報信息進行手工補充,其余數(shù)據(jù)通過國泰安數(shù)據(jù)庫查詢獲得。在本文中,初始樣本的處理方式如下:(1)剔除ST類上市公司;(2)篩除金融行業(yè)上市公司,因為這類行業(yè)的企業(yè)運營通常不需要依靠創(chuàng)新活動維持[2];(3)剔數(shù)據(jù)缺失的樣本。通過以上處理后獲得3 384 家企業(yè)共11 027個觀測值。為消除極端值對研究結(jié)果的影響,本文針對連續(xù)變量進行上下1%的縮尾處理。

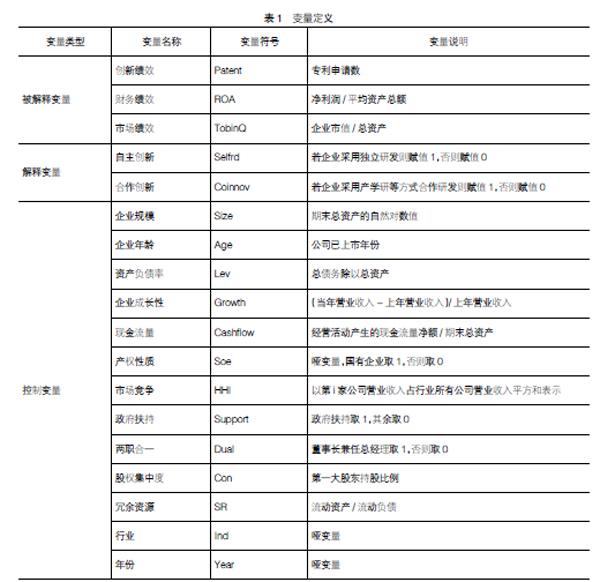

(二)變量定義

1.被解釋變量———企業(yè)績效

企業(yè)績效是一個綜合的概念,本文分別考察創(chuàng)新模式選擇對創(chuàng)新績效、財務(wù)績效和市場績效的影響。

本文借鑒曲如曉等[20]、董靜等[21]、趙喜倉等[22]的做法,用專利申請數(shù)(Patent)衡量企業(yè)創(chuàng)新績效,用總資產(chǎn)收益率(ROA)衡量企業(yè)財務(wù)績效,用托賓Q值(TobinQ)衡量企業(yè)市場績效。

2.解釋變量———自主創(chuàng)新、合作創(chuàng)新

本文通過CNRDS數(shù)據(jù)庫以及上市公司官網(wǎng)、公司年報信息搜集企業(yè)創(chuàng)新活動的經(jīng)驗證據(jù)。借鑒黃菁菁等[23]、傅宇等[24]的做法,對于自主創(chuàng)新,若企業(yè)采用獨立研發(fā)則賦值1,否則賦值0。對于合作創(chuàng)新,若企業(yè)采用產(chǎn)學研等方式合作研發(fā)則賦值1,否則賦值0。

3.控制變量

本文采用市場競爭、政府扶持、兩職合一等十余種影響因素作為控制變量,并控制了年份和行業(yè)以消除其影響。

本文具體變量定義見表1。

(三)模型設(shè)計

為了檢驗H1,即相較于合作創(chuàng)新,企業(yè)自主創(chuàng)新更有利于創(chuàng)新績效的提高,本文借鑒傅宇等[24]的檢驗方法,構(gòu)建模型1:

Patenti,t=α0+α1Selfrdi,t+α2Coinnovi,t+α3Sizei,t+

α4Agei,t+α5Levi,t+α6Growthi,t+α7Cashflowi,t+α8Soei,t+

α9HHIi,t+α10Supporti,t+α11Duali,t+α12Coni,t+α13SRi,t+

∑Ind+∑Year+ε? ?(1)

為了檢驗H2,即相較于自主創(chuàng)新,企業(yè)合作創(chuàng)新更有利于財務(wù)績效的提高,構(gòu)建模型2:

ROAi,t+1=β0+β1Selfrdi,t+β2Coinnovi,t+β3Sizei,t+

β4Agei,t+β5Levi,t+β6Growthi,t+β7Cashflowi,t+β8Soei,t+

β9HHIi,t+β10Supporti,t+β11Duali,t+β12Coni,t+β13SRi,t+

∑Ind+∑Year+ε? (2)

上式中,ROAi,t+1為后一期的財務(wù)績效,用以檢驗創(chuàng)新模式選擇與財務(wù)績效之間的時滯性關(guān)系。

為了檢驗H3,即相較于自主創(chuàng)新,企業(yè)合作創(chuàng)新更有利于市場績效的提高,構(gòu)建模型3:

Tobin Qi,t=λ0+λ1Selfrdi,t+λ2Coinnovi,t+λ3Sizei,t+λ4Agei,t+λ5Levi,t+

λ6Growthi,t+λ7Cashflowi,t+λ8Soei,t+λ9HHIi,t+λ10Supporti,t+λ11Duali,t+

λ12Coni,t+λ13SRi,t+∑Ind+∑Year+ε? (3)

四、實證分析

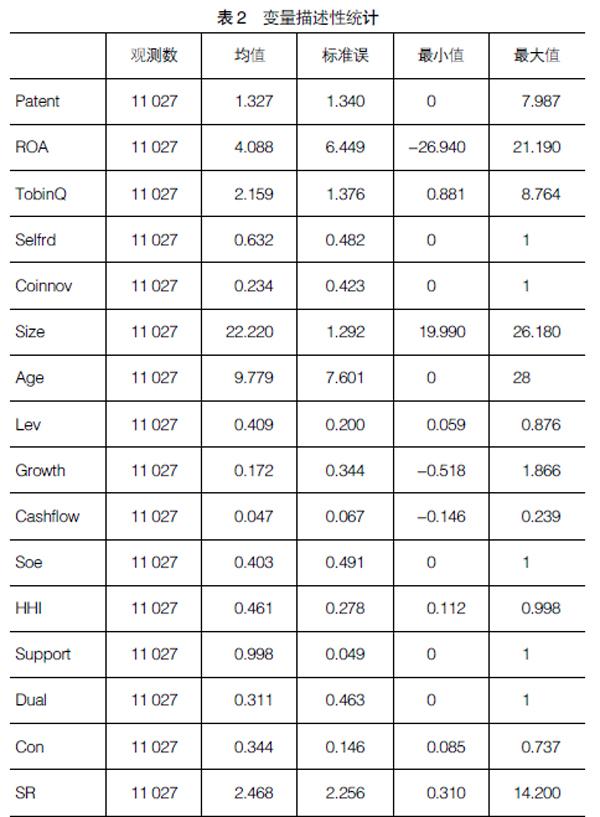

(一)描述性統(tǒng)計

本文變量的描述性統(tǒng)計見表2。根據(jù)表2數(shù)據(jù),A股上市公司的專利數(shù)對數(shù)均值為1.327,標準誤為1.340,說明上市公司之間的創(chuàng)新差距較大。總資產(chǎn)收益率表示為百分數(shù)形式,均值為4.088,標準誤為6.449,最小值為-26.940,最大值為21.190,說明A股上市公司財務(wù)績效整體波動較小,但優(yōu)勢企業(yè)和劣勢企業(yè)的差距明顯。托賓Q值均值為2.159,標準誤為1.376,說明A股上市公司市場績效整體水平較好,但差距較大。自主創(chuàng)新比合作創(chuàng)新的均值更大,說明A股上市公司自主研發(fā)的強度高于合作研發(fā),企業(yè)應(yīng)加強對合作創(chuàng)新的重視。總體看來,企業(yè)規(guī)模的標準誤和均值分別為1.292和22.220,產(chǎn)權(quán)性質(zhì)均值為0.403,表明A股上市公司整體規(guī)模比較均衡,非國有企業(yè)更多。

(二)相關(guān)性分析及共線性檢驗

變量間相關(guān)關(guān)系的檢驗結(jié)果見表3。根據(jù)表3結(jié)果可以看出,自主創(chuàng)新、合作創(chuàng)新與企業(yè)創(chuàng)新績效之間顯著正相關(guān),且自主創(chuàng)新的相關(guān)系數(shù)大于合作創(chuàng)新,與H1相符。自主創(chuàng)新、合作創(chuàng)新與企業(yè)財務(wù)績效之間顯著正相關(guān),而自主創(chuàng)新的相關(guān)系數(shù)大于合作創(chuàng)新,說明自主創(chuàng)新比合作創(chuàng)新更有利于提升企業(yè)的財務(wù)績效,與H2不符,需要通過回歸進一步驗證兩種創(chuàng)新模式和財務(wù)績效的關(guān)系。自主創(chuàng)新、合作創(chuàng)新與企業(yè)市場績效之間存在顯著的負相關(guān)關(guān)系,與H3不符,也需要運用回歸模型進一步驗證。樣本中其余變量的相關(guān)系數(shù)較小,說明基本不存在多重共線性的情況。同時,本文計算了變量間方差膨脹因子VIF值,結(jié)果顯示VIF值均在1—3之間,說明各變量之間不存在嚴重的多重共線性問題,可以對模型進行回歸。

(三)多元回歸分析

本文使用Stata15.1軟件對樣本數(shù)據(jù)進行多元回歸分析,回歸結(jié)果見表4。

表4是自主創(chuàng)新、合作創(chuàng)新關(guān)于企業(yè)創(chuàng)新績效的回歸檢驗結(jié)果。自主創(chuàng)新關(guān)于企業(yè)創(chuàng)新績效的回歸系數(shù)為1.404,顯著性水平達到1%,說明兩者之間呈顯著正相關(guān)關(guān)系,合作創(chuàng)新關(guān)于企業(yè)創(chuàng)新績效的回歸系數(shù)為0.880,顯著性水平達到1%,說明兩者之間呈顯著正相關(guān)關(guān)系。自主創(chuàng)新與企業(yè)創(chuàng)新績效的回歸系數(shù)顯著大于合作創(chuàng)新,表明自主創(chuàng)新對企業(yè)創(chuàng)新績效的促進作用更大,即相較于合作創(chuàng)新,企業(yè)自主創(chuàng)新更有利于創(chuàng)新績效的提高,H1得到驗證。

表4列(2)是自主創(chuàng)新、合作創(chuàng)新關(guān)于企業(yè)財務(wù)績效的回歸檢驗結(jié)果。自主創(chuàng)新與企業(yè)財務(wù)績效的回歸系數(shù)為0.074,不顯著,合作創(chuàng)新與企業(yè)創(chuàng)新績效的回歸系數(shù)為0.489,顯著性水平達到1%,表明兩者之間存在顯著正相關(guān)關(guān)系,且合作創(chuàng)新對企業(yè)財務(wù)績效的促進作用顯著大于自主創(chuàng)新,即相較于自主創(chuàng)新,企業(yè)合作創(chuàng)新更有利于財務(wù)績效的提高,H2得到驗證。

表4列(3)是自主創(chuàng)新、合作創(chuàng)新關(guān)于企業(yè)市場績效的回歸檢驗結(jié)果。自主創(chuàng)新與企業(yè)市場績效的回歸系數(shù)為0.041,顯著性水平達到10%,表明兩者之間呈正相關(guān)關(guān)系,合作創(chuàng)新與企業(yè)創(chuàng)新績效的回歸系數(shù)為0.095,顯著性水平達到1%,表明兩者之間呈顯著正相關(guān)關(guān)系,且合作創(chuàng)新對企業(yè)市場績效的促進作用顯著大于自主創(chuàng)新,即相較于自主創(chuàng)新,企業(yè)合作創(chuàng)新更有利于市場績效的提高,H3得到驗證。

(四)穩(wěn)健性檢驗

本文采用替換因變量的方法重新估計兩種創(chuàng)新方式對企業(yè)績效的影響。對于創(chuàng)新績效,本文借鑒李春濤等[25]的方法,運用企業(yè)研發(fā)支出總額占銷售收入的比例(R&D)更替創(chuàng)新績效的度量指標。對于財務(wù)績效,本文借鑒蘇武俊等[26]的方法,運用凈資產(chǎn)收益率(ROE)替換財務(wù)績效的度量指標。對于市場績效,本文采用托賓Q值的對數(shù)值(Ln TQ)替換市場績效的度量指標。本文對替換因變量后的三個模型進行回歸估計,回歸結(jié)果依然穩(wěn)健。具體結(jié)果如表5所示。

除此之外,本文還采用傾向得分匹配法(PSM)檢驗自主創(chuàng)新與合作創(chuàng)新對企業(yè)績效的影響。在匹配后,變量的標準化偏差小于5%,可以接受平衡性假設(shè)。由表6可以看出,在采用傾向得分匹配法重新估計兩種創(chuàng)新方式對企業(yè)績效的影響后,結(jié)果依然穩(wěn)健。

五、研究結(jié)論與建議

(一)研究結(jié)論

通過上述實證研究過程,對比得出自主創(chuàng)新、合作創(chuàng)新對企業(yè)績效影響的研究結(jié)論。研究發(fā)現(xiàn),企業(yè)無論采用自主創(chuàng)新或合作創(chuàng)新的方式均對企業(yè)的創(chuàng)新績效均產(chǎn)生正向影響,且自主創(chuàng)新比合作創(chuàng)新更有利于企業(yè)創(chuàng)新績效;自主創(chuàng)新對企業(yè)的財務(wù)績效無顯著影響,合作創(chuàng)新對企業(yè)的財務(wù)績效產(chǎn)生顯著的正向影響;自主創(chuàng)新或合作創(chuàng)新的方式均對企業(yè)的市場績效產(chǎn)生正向影響,且合作創(chuàng)新比自主創(chuàng)新更有利于企業(yè)市場績效。

(二)對策建議

基于以上結(jié)論,本文提出以下建議:

第一,國家要加快推進實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略。一方面,政府應(yīng)進一步完善研發(fā)費用加計扣除優(yōu)惠政策,并承擔起為企業(yè)構(gòu)建聯(lián)合創(chuàng)新平臺的責任,支持企業(yè)聯(lián)合創(chuàng)新;另一方面,政府應(yīng)保持市場監(jiān)督者的姿態(tài),督促企業(yè)保持創(chuàng)新質(zhì)量。企業(yè)應(yīng)持續(xù)開展技術(shù)創(chuàng)新活動,加大對產(chǎn)品更迭換代的研發(fā)投入,從而實現(xiàn)技術(shù)創(chuàng)新,獲得更多銷售收入或成本領(lǐng)先優(yōu)勢,提升市場占有率;合理安排創(chuàng)新計劃,有效利用創(chuàng)新成果變現(xiàn)的“真空期”,在此階段積極進行市場調(diào)研、擬定下一階段創(chuàng)新方案,縮短“創(chuàng)新成果變現(xiàn)”階段和“創(chuàng)新再投入”階段之間的過渡期,從而降低持續(xù)創(chuàng)新的時間成本。

第二,企業(yè)應(yīng)根據(jù)不同的業(yè)績目標選擇合理的創(chuàng)新模式。當企業(yè)的經(jīng)營目標旨在追求創(chuàng)新專利數(shù)量的增加時,企業(yè)應(yīng)該更加注重獨立自主地進行創(chuàng)新研發(fā),將更多經(jīng)費投入到自主創(chuàng)新中;當企業(yè)更側(cè)重追求當下的經(jīng)濟效益和財務(wù)業(yè)績時,企業(yè)應(yīng)當致力于與其他科研院所等機構(gòu)進行合作研發(fā),將研發(fā)經(jīng)費全部投入到合作創(chuàng)新中;當企業(yè)更加注重提高市場價值和股票價格時,企業(yè)應(yīng)當投入更多經(jīng)費進行合作創(chuàng)新,減少對自主創(chuàng)新的投入。與此同時,企業(yè)應(yīng)充分利用合作創(chuàng)新的多平臺優(yōu)勢,在與其他企業(yè)開展深度合作的同時,通過開辟營銷渠道,有側(cè)重點地開展宣傳,向市場傳遞積極的信號,努力推升股票利好,抓住不同消費群體的心理,從而提升企業(yè)的市場價值。

【參考文獻】

[1] 虞義華,趙奇鋒,鞠曉生.發(fā)明家高管與企業(yè)創(chuàng)新[J].中國工業(yè)經(jīng)濟,2018(1):136-154.

[2] 李琳,田思雨.內(nèi)部控制、創(chuàng)新投入與企業(yè)績效[J].會計之友,2021(3):124-128.

[3] 洪俊杰,石麗靜.自主研發(fā)、地區(qū)制度差異與企業(yè)創(chuàng)新績效——來自371家創(chuàng)新型企業(yè)的經(jīng)驗證據(jù)[J].科學學研究,2017,35(2):310-320.

[4] 吳延兵,米增渝.創(chuàng)新、模仿與企業(yè)效率——來自制造業(yè)非國有企業(yè)的經(jīng)驗證據(jù)[J].中國社會科學,2011(4):77-94,222.

[5] HU A G Z,et al.R&D and technology transfer:firm-level evidence from Chinese industry[J].Review of Economics and Statistics,2005,87(4):780-786.

[6] 孫早,宋煒.中國工業(yè)的創(chuàng)新模式與績效——基于2003—2011年間行業(yè)面板數(shù)據(jù)的經(jīng)驗分析[J].中國工業(yè)經(jīng)濟,2013(6):44-56.

[7] 易靖韜,蒙雙,蔡菲瑩.外部R&D、技術(shù)距離、市場距離與企業(yè)創(chuàng)新績效[J].中國軟科學,2017(4):141-151.

[8] CRESCENZI R,et al.The innovative performance of firms in heterogeneous environments:the interplay between eternal knowledge and internal absorptive capacities[J].Research Policy,2018,47(4):485-497.

[9] 余謙,吳旭,劉雅琴.生命周期視角下科技型中小企業(yè)的研發(fā)投入、合作與創(chuàng)新產(chǎn)出[J].軟科學,2018,32(6):83-86.

[10] 曹霞,楊笑君,張路蓬.技術(shù)距離的門檻效應(yīng):自主研發(fā)與協(xié)同創(chuàng)新[J].科學學研究,2020,38(3):536-544.

[11] 劉煥鵬,嚴太華.我國高技術(shù)產(chǎn)業(yè)R&D能力、技術(shù)引進與創(chuàng)新績效——基于省際動態(tài)面板數(shù)據(jù)模型的實證分析[J].山西財經(jīng)大學學報,2014,36(8):42-49.

[12] 曹文才,單汨源.科技型中小企業(yè)持續(xù)創(chuàng)新能力影響因素[J].北京理工大學學報(社會科學版),2013,15(6):70-76.

[13] 張文紅,王丹萍,陳斯蕾.自己做還是找人合作?開放性悖論下企業(yè)研發(fā)行為對產(chǎn)品創(chuàng)新的影響研究[J].科技管理研究,2018,38(3):11-18.

[14] 龍鎮(zhèn)輝,樓潤平,孫鵬.自主研發(fā)、合作研發(fā)與企業(yè)盈利績效:兼論獨立董事的調(diào)節(jié)作用[J].科技管理研究,2017,37(11):123-128.

[15] 龐長偉.自主創(chuàng)新還是引進創(chuàng)新?——合作效率對創(chuàng)新模式轉(zhuǎn)換的影響[J].科技進步與對策,2016,33(5):97-103.

[16] 文玉春.我國產(chǎn)業(yè)創(chuàng)新的模式與路徑選擇研究[J].經(jīng)濟問題,2017(1):1-10.

[17] 原毅軍,孫大明.FDI技術(shù)溢出、自主研發(fā)與合作研發(fā)的比較——基于制造業(yè)技術(shù)升級的視角[J].科學學研究,2017,35(9):1334-1347.

[18] 王蕭蕭,朱桂龍.產(chǎn)學合作提升專利質(zhì)量了嗎? [J].科學學研究,2019,37(8):1461-1470,1516.

[19] 金星.企業(yè)規(guī)模與研發(fā)投入結(jié)構(gòu)的理論與實證研究——基于企業(yè)知識和產(chǎn)品市場的視角[J].科學學研究,2011,29(7):1003-2053.

[20] 曲如曉,臧睿.自主創(chuàng)新、外國技術(shù)溢出與制造業(yè)出口產(chǎn)品質(zhì)量升級[J].中國軟科學,2019(5):18-30.

[21] 董靜,汪江平,翟海燕.服務(wù)還是監(jiān)控:風險投資機構(gòu)對創(chuàng)業(yè)企業(yè)的管理——行業(yè)專長與不確定性的視角[J].管理世界,2017(6):82-103,187-188.

[22] 趙喜倉,吳軍香.中小板上市公司R&D投入與企業(yè)績效關(guān)系的比較研究[J].科技管理研究,2013,33(12):104-108.

[23] 黃菁菁,原毅軍.基于傾向得分匹配模型的產(chǎn)學研合作與企業(yè)創(chuàng)新績效研究[J].研究與發(fā)展管理,2018,30(2):1-9.

[24] 傅宇,崔維軍,韓碩.合作研發(fā)與企業(yè)創(chuàng)新績效——基于世界銀行中國企業(yè)調(diào)查數(shù)據(jù)的實證分析[J].科學學與科學技術(shù)管理,2018,39(1):98-106.

[25] 李春濤,張計寶,張璇.年報可讀性與企業(yè)創(chuàng)新[J].經(jīng)濟管理,2020,42(10):156-173.

[26] 蘇武俊,晏青.債務(wù)融資成本、社會責任與企業(yè)績效——基于我國A股上市公司的實證研究[J].南方金融,2020(10):13-27.