儲能設備行業上市公司財務績效分析

2021-09-10 17:43:33高冉

商業2.0-市場與監管 2021年8期

高冉

摘要:在可再生能源產業、電動汽車產業和能源互聯網產業快速發展的推動下,儲能產業在如今正呈爆發性趨勢增長著。大規模儲能系統將成為建設智能電網的重要一環。再者,可再生能源的占比不斷提高,儲能技術也越來越受社會的重視。隨著我國政府對儲能產業的支持政策陸續出臺,儲能市場投資規模不斷加大,產業鏈布局不斷完善,商業模式日趨多元。而想要真正的評價出儲能設備行業的發展狀況,我們可以通過財務績效分析的方式,這將為我們對該行業的決策、經營以及考核績效等等提供較為客觀有說服力的依據。本文運用了因子分析法,選取了16家儲能設備行業的上市公司,并以四大能力甄選出的財務指標2019年的財務數據來建立財務績效評價體系,對儲能行業目前的財務績效進行評價。

關鍵詞:儲能行業;財務績效評價;因子分析法

一、引言

(一)研究背景

在如今經濟快速發展的同時,對于和企業發展聯系密切的會計也有了很大程度的發展。經濟發展的越好,會計也就隨之顯得越重要。以會計整體的知識為背景,公司的財務績效涵蓋了一個公司方方面面的發展表現。一個公司其所有的發展創新都是為了使其自身的財務績效提高。當下,能源互聯網的技術的良性發展,成為了整個行業之中的領頭羊。儲能行業在當下的發展已超出民眾以及市場的預期。行業整體的景氣程度依舊處于較高水平。化學應用的條件越來越成熟。此外,我國對于低碳領域的需求持續增高,國家迫切需要向低碳領域戰略轉型,同時由于受到疫情的影響,交付出現了一定的問題,國內的優質客戶國內的優秀設備供應商拋來橄欖枝。但是,這種情況也為儲能行業的發展帶來了發展機遇。在國家政策的支持下,儲能電站的建設得到了推動和支持,市場需求和潛力巨大。我們分析儲能設備行業的財務績效,有利于幫助行業分析自身的發展趨勢排除掉不利影響,對于未來規劃作出改進。

(二)研究意義

儲能設備行業的發展亟待加速。新能源整體的發展似乎已經進入了一個相對瓶頸的時期。國家的相關政策執行與設想的情況存在著一定差距。在行業各方面存在著的問題與風險的雙重高壓之下,我們對整個儲能行業進行財務績效的評價是具有意義的。行業新技術的運用與發展是否能為企業乃至整個行業帶來積極作用,這相當關鍵。以及合理的通過財務績效評價以判斷整個行業的未來發展趨勢也是研究的重大意義之一。儲能設備行業正處于發展的關鍵節點,如何掌舵,及時改正以往發展存在的錯誤以及如何發展都極為關鍵。對行業作出財務績效分析有利于真實準確的反映整個行業的發展狀況。

二、研究設計

(一)變量定義

本文在進行實證分析時,并沒有采用單一的財務性指標,而是通過了一系列的對于財務指標的分析來進行儲能設備行業財務績效的評價,主要包括四大財務指標,即:營運能力指標、盈利能力指標、償債能力指標以及發展能力指標。而這些指標中的流動比率、應收賬款周轉率、銷售凈利率的等等均可以對公司的財務績效進行分析評價。具體變量如下:流動比率(X1)、速動比率(X2)、現金比率(X3)、應收賬款周轉率(X4)、流動資產周轉率(X5)、總資產周轉率(X6)、銷售凈利率(X7)、成本費用利潤率(X8)、凈資產收益率(X9)、總資產凈收益率(X10)、凈資產增長率(X11)、總資產增長率(X12)。

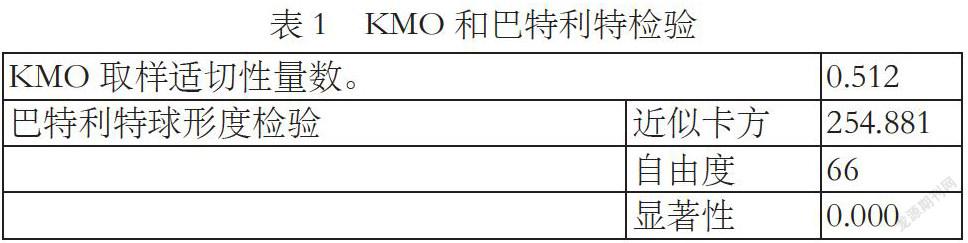

(二)KMO檢驗及巴特利特檢驗

一般情況下,假若KMO值在0.5以上,巴特利特檢驗的顯著性水平小于0.005,則我們可以認為原變量較為適合做因子分析。17家儲能設備的上市公司的KMO值和巴特利特檢驗結果如下表1所示,可以看到KMO值為0.512,大于0.5,且巴特利特球形度檢驗的顯著性小于0.05,所以采用因子分析法進行財務績效的分析評價是合理的。

(三)提取公因子

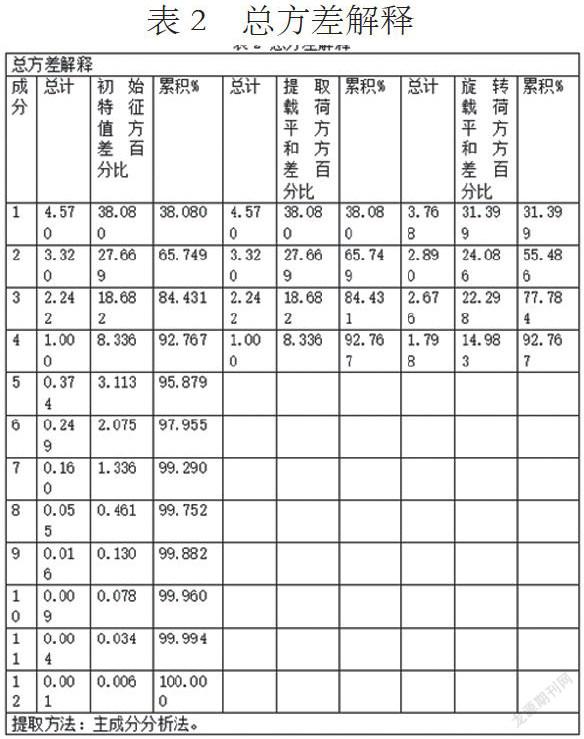

根據表3所示。本文之中所選取的12個指標中的絕大多數信息可以用公共因子所解釋。由表3我們可以看出1、2、3、4個因子的特征值分別達到了4.57、3.32、2.424和1.00,方差貢獻率分別為31.399%、24.086%、22.298%和14.983%,累計的方差貢獻率達到了92.767%。由此我們可以合理得出,提取4個主因子是較為合理的。

(四)公因子命名

本文的研究通過了最大方差正交旋轉法從而得出了旋轉后的成分矩陣。如下表4所示。我們從旋轉后的因子載荷矩陣中看出,因子1在銷售凈利率、成本費用利潤率、凈資產收益率、總資產凈收益率指標上的載荷值都超過了0.8,并且都反映了企業的盈利能力。所以可以將主因子1命名為盈利能力因子(F1)。因子2在應收賬款周轉率、流動資產周轉率、總資產周轉率3個指標的載荷值均大于0.88,所以可以將因子2命名為營運能力因子(F2)。因子3在流動比率、速動比率和現金比率指標上的載荷值均超過了0.85,所以我們可以將因子3命名為償債能力因子(F3)。因子4在凈資產增長率和總資產增長率這兩個指標的載荷值均超過0.8,所以我們可以將因子4命名為發展能力因子(F4)。

提取方法:主成分分析法。

旋轉方法:凱撒正態化最大方差法。a

a.旋轉在6次迭代后已收斂。

(六)因子得分矩陣及績效得分

本文中我們借助SPSS.26軟件從而得出了因子成分得分系數矩陣從而得出各個公因子他們的計算公式。

4個公共因子計算公式分別為:

F1=0.019X1+0.026X2+0.047X3+0.102X4+0.043X5+0.034X6+0.279X7+0.157X8+0.299X9+0.122X10+0.240X11-0.185X12

F2=0.044X1+0.015X2-0.117X3+0.375X4+0.383X5+0.350X6+0.044X7-0.026X8+0.110X9+0.025X10-0.027X11-0.175X12

F3=0.364X1+0.386X2+0.384X3+0.028X4-0.074X5-0.011X6+0.021X7+0.039X8-0.023X9+0.020X10+0.066X11+0.076X12

F4=0.064X1+0.091X2-0.104X3-0.141X4-0.114X5-0.114X6-0.070X7+0.352X8-0.200X9+0.365X10-0.002X11+0.629X12

以表3中的4個公因子旋轉載荷平方和方差百分比為系數,由此我們可以得到儲能設備行業財務績效綜合得分的計算公式:

F=(31.399*F1+24.086*F2+22.298*F3+14.983*F4)/92.767

最后我們可以根據4個公因子以及16家公司的得分公式和綜合績效得分公式,計算出儲能設備行業這16家公司各個公因子得分以及綜合績效得分。

三、結果分析與相關建議

(一)結果分析

我們通過SPSS26.0分析出的結果可以看出,在儲能設備行業中綜合得分大于0.35的上市公司有萬里股份、億緯鋰能、保力新、科士達和璞泰來幾家公司。通過對這幾家公司的深入了解,可以發現這幾家公司均積極響應國家的號召,努力做好能源結構的轉型,使其更加低碳化,更加清潔化,實現能源互聯。由此,使其自身具有了更好的靈活性。調控的靈活性以及運行的靈活性。進而在其經濟方面也較為靈活。從而達到了較為出色的盈利能力以及償債能力。

其次,5家上市公司的綜合得分值在0.35~0.97,占比31.25%。但也有7家上市公司綜合得分小于0,占比43.75%;此外,在本文選取的儲能設備行業16家上市公司中,財務績效綜合得分最高的為0.97,最低的為-0.77,差值為1.74,可以看出分差較大。

此外,從實證分析的結果我們可以看到,財務績效綜合能力排名末尾的上市公司其盈利能力、營運能力和發展能力水平較低。由此我們可以看出,這幾家上市公司的財務狀況不太理想,公司整體的經濟實力較差,其發展空間有很大阻力。與此同時我們從整體行業的得分差可以看出,我國儲能行業整體的競爭日趨激烈,但因為發展較晚,基數較小,從而導致整個儲能設備市場規模較小。且各個上市公司的綜合能力水平較往年均有所退步。

(二)儲能設備行業存在的問題以及挑戰

1.產業政策和行業標準的缺失問題

我國在前階段大力發展新能源卻對儲能技術的進步以及儲能對于新能源的發展認識的較為不足,由此導致儲能行業的規劃滯后。除此之外,相關配套管理規范和技術標準缺失,從一定程度上也導致了儲能設備上市公司乃至整個行業缺乏內在動力。

2.產品成本過高,推廣力度不足

由于儲能設備行業產品本身的生產規模較小,價值關鍵材料以及核心部件的國產化程度較低,受制于上游原材料價格。供應鏈單一、產品對原材料要求嚴格等條件影響,核心電池材料主要依賴進口,,電池儲能行業發展受到制約。由于材料的原因導致儲能設備儲能電池產品的成本居高不下,嚴重限制了相關技術的推廣應用。

3.商業模式模糊

明確的利潤點和利益相關者研究人員可以充分反映儲能的價值和作用,從而改善現有政策,市場機制,或引入與儲能相關的新政策,補貼標準和價格機制,以提供有用的參考。政策的修改或制定有效地促進了儲能產業的發展。

(三)行業發展相關建議

1.我國應大力設想儲能設備行業的未來藍圖和調動政策,大力支持儲能設備行業的發展,積極扶持并給予補貼,做好未來市場的規劃,做好整個行業的管理并且做好示范,由此我國政府才可以大力推動儲能設備行業的發展。

2.大力響應并建設儲能技術示范工程。儲能行業在我們國家的起步相比于別的國家而言稍晚,在專業領域還不如歐美日等國家熟練。新能源汽車產業的發展以及智能電網的建設,隨著可再生能源的應用及時熟練運用專業技術和即使更新后的數據,加大儲能研發和應用示范力度,拓寬應用領域。

3.建立和發展新的儲能產業鏈以降低成本。當前,新的儲能技術和產品的成本相對較高,廢能源可能比儲能更經濟。要建立儲能產業鏈,促進儲能產業健康快速發展。國家減排政策,實現我國新能源的激活和節能降耗。

參考文獻:

[1]吳聞潭,曹寶明.股權結構、多元化經營與公司績效———基于中國糧油加工業上市公司的實證研究[J].現代經濟探討,2018(07):99-109

[2]歐國良,吳剛,朱祥波.基于因子分析法的房地產企業財務風險預警研究[J].社會科學家,2018(09):56-63.

[3]王若晨,王桔子.基于因子分析法對滬深農業類上市公司財務績效實證分析[J]山東農業大學學報(自然科學版),2014,45(03)449-453.

[4]于鑫雨.基于因子分析法的鄭州市上市公司財務績效評價[J].中國商論,2020(15):12-14.

[5]余洋.輕資產運營模式下服裝業上市公司財務績效評價研究[D].煙臺:山東工商學院,2019.

[6]張維今,王安贏.基于因子分析法的零售業上市公司財務績效評價[J].沈陽大學學報(社會科學版),2020(2).