第三方支付對商業銀行儲蓄業務的影響研究

2021-09-10 08:47:22李文濤

商業2.0-市場與監管 2021年7期

關鍵詞:商業銀行

李文濤

摘要:依托金融科技的快速發展,第三方憑借其自身的便捷性,對商業銀行的市場進行不斷擠占,其存款業務也受到了影響,如何應對這種沖擊帶來的影響,已是商業銀行不得不面對的問題。基于6家上市商業銀行2013年上半年至2020年上半年半年度面板數據,構建面板模型,從第三方互聯網和移動支付規模方面對商業銀行存款業務的影響進行研究,發現第三方支付的發展對商業銀行存款業務造成不小的正面沖擊。

關鍵詞:商業銀行;第三方支付;面板數據

1.第三方支付概念

第三方支付是指具有一定實力和信譽保障的獨立機構,通過與銀聯或網聯對接而實現買賣雙方進行交易的線上支付模式,這是一種不同于傳統交易模式的創新型支付形式。

2.第三方支付對商業銀行儲蓄業務的實證分析

2.1變量的選擇

本文將商業銀行吸收存款狀況作為被解釋變量,即通過商業銀行吸收存款額與銀行負債總額的比例指標(CK)作為被解釋變量的描述統計量。

為了能夠準確反映出第三方支付在數年的發展歷程中所取得的成果,本文取第三方支付交易規模(LNPAY)作為解釋變量,由第三方互聯網支付交易規模和第三方移動支付交易規模兩部分組成,且對其進行對數處理。

控制變量選取了銀行內部環境和外部影響兩方面因素,其中內部因素有:銀行規模(LNSIZE) 、銀行管理成本(LNINF)、資本充足率(CAR)。外部環境因素有國內生產總值(LNGDP)。本文對銀行規模、銀行管理成本和國內生產總值進行了對數處理。

2.2數據來源及整理

本文第三方支付交易規模的數據來源于艾瑞數據,為確保所選銀行具有代表性,本文選取核心一級資本凈額在3000億元以上的銀行作為研究對象,時間跨度從2013年上半年至2020年上半年共15個周期。

2.3模型的構建及確定

2.3.1基本模型的設定

為進一步檢驗第三方支付規模對商業銀行吸收存款能力的影響程度,本文設定計量模型:

(1)

其中為常數項,為模型的隨機誤差項,分別是第i個變量的系數,i=1,2,3,……,N為樣本的序號,t=1,2,3,……,T為時間點。

2.3.2面板數據回歸分析

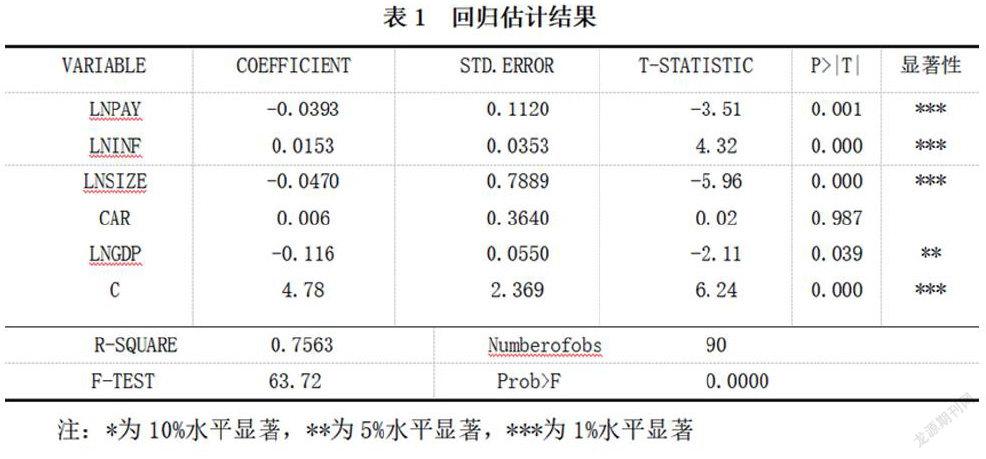

本文選用的是面板數據,根據檢驗結果可知,F檢驗P值為0.0000在5%的顯著性水平下拒絕“不同個體的截距項相同”的原假設,認為固定效應優于混合回歸模型;Hausma檢驗結果的P值為0.0000,遠小于0.05的置信水平,接受“適合固定隨機效應模型”的原假設,說明本文樣本數據適合固定效應模型。

對面板數據進行回歸,結果如下;

故回歸方程為:

(2)

從回歸分析的成果來看, F統計量為63.72,對應的p值為0.0000,遠遠小于0.05,模型顯著成立。解釋變量——第三方支付規模(LNPAY)的回歸系數為-0.0393,在1%的顯著性水平下,與商業銀行的存款業務(CK)呈現明顯的負相關的關系,說明了第三方支付規模持續不斷壯大對商業銀行的存款業務產生了不小的正面沖擊。

3.商業銀行應對第三方支付影響的建議及對策

首先,加強業務合作。對于存款業務,第三方支付機構沒有吸收存款的資格,其資金最終歸是歸商業銀行賬戶所有,因此第三方支付機構和商業銀行在該領域有協作互利的機會。

其次,加強數據合作。第三方支付機構擁有龐大且信息完善的數據庫,可以利用這些數據為客戶提供更具有針對性的服務。所以二者在這方面可以展開協作,商業銀行與第三方支付機構交易獲得需要的數據,這不僅能為商業銀行儲蓄業務的開展提供強有力的支持,還有助于商業銀行為客戶提供專屬金融服務,提高客戶忠誠度,而對于第三方支付機構來說,則是通過向商業銀行出售數據來獲取收入,這成為一個盈利渠道。通過數據合作,兩者可以實現共贏。

參考文獻:

[1]柴雄斌,方麗云.第三方支付對商業銀行的影響及對策研究[J].科技經濟市場,2020(08):56-58.

[2]孔凡東.新形勢下第三方支付對商業銀行盈利能力的影響——基于上市商業銀行的實證分析[J].金融科技時代,2020(09):48-53+93.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13