基于貼現現金流模型的礦山設備選型及應用

2021-09-10 07:22:44陳偶汪鳳偉陳建新

黃金 2021年4期

關鍵詞:經濟性

陳偶 汪鳳偉 陳建新

摘要:礦山設備選型關系到礦山初期成本的投入及后期的運營費用,一個合理的礦山設備既要滿足技術要求又要考慮其經濟性,在對礦山設備經濟性評價時既要考慮設備運行成本,又要加入時間因素。以某礦山運輸設備為例,建立貼現現金流模型,將2種設備選型方案購買費用及運營費用進行貼現,對滿足技術選型的設備方案進行了經濟性對比,進一步確定出該礦山最優設備方案為新增45 t卡車。貼現現金流法不僅適用于運輸設備選型,同時也適用于礦山其他設備,能輔助技術人員對礦山設備選型進行更好的評測。

關鍵詞:礦山設備;貼現現金流;設備選型;技術選型;經濟性

中圖分類號:TD52文獻標志碼:A開放科學(資源服務)標識碼(OSID):

文章編號:1001-1277(2021)04-0047-04doi:10.11792/hj20210410

引 言

礦山設備選型對于礦山運營有著至關重要的作用,一套設備是否最優,不僅需要滿足礦山巷道規格、坡度、裝載等技術參數,還需要考慮其運行成本。在進行一系列技術參數選擇及對比后,會出現幾種不同參數的設備或不同的設備供應商,如何對滿足技術參數的設備進行進一步優選,使其設備成本(包含設備本身成本及后期運營成本)最優,是礦山企業需要解決的重要課題之一。在對礦山設備進行經濟性評價時大多考慮其購買費用,對其運行費用也只是簡單的累加,然而其運行費用又發生在今后多年的運行中。因此,需要在考慮設備運行成本時加入時間因素。而經濟學中的貼現現金流模型就能很好地解決這個問題。

目前,國內大部分礦山重要設備選型一般分4步:首先確定礦山產能,其次進行巷道規格和設備的匹配,然后推薦設備參數,最后通過類似礦山對比確定設備。然而,每個礦山有著其獨有的特點,通過對比不失為一種選擇方法,但未必最優。因此,為獲得較適合的設備,有關專家學者進行了大量的研究:王琴現等[1]對地下金屬礦山設備選型的原則和方法做了定性的描述;陳培友等[2]利用多屬性決策模型,通過對比期望值偏離程度對設備優選程度進行了排序;敖顯軍等[3]利用層次分析法對礦山設備選型進行了評價。目前大多采用定性的方法描述一個設備是否為最優,并沒有客觀地反映設備的優劣,如果將這些定性描述轉換為定量數據,就能很好地解決這個問題。本文通過調查某礦山主要設備的應用情況,結合其設備本身費用(資本性費用),以及后期維護費用(運營性費用),利用貼現現金流模型[4-6]對設備進行了進一步的性價比優選,從而得到最優的設備。

1 貼現現金流法

在了解貼現現金流法之前,必須要明確現值[7](又稱現期貼現值)及貼現率的概念。現值指將來的一筆資產或負債折算到現在的價值;貼現率指將未來有限期預期收益折算成現值的比率。從現值的定義理解,金錢或資產的價值與時間有關,距離現在時間越近的資產,其價值越大。現值可用公式(1)表示。

P=C(1+i)n(1)

式中:P為現值(萬元);C為第n年的現金流(萬元);i為貼現率(%);n為現金流對應的年數。

貼現現金流法是通過預測公司將來的現金流量并按照一定的貼現率計算公司的現值,從而確定股票發行價格的定價方法[4]。該方法在金融領域主要用來預期企業未來的盈利能力及股票發行價格,也是在企業或資源投資并購中進行估值的重要方法[8]。使用該方法需要確定2個關鍵因素:一是預期企業未來存續期各年度的現金流量;二是要找到一個合理公允的貼現率,貼現率大小取決于取得的未來現金流量的風險,風險越大,要求的貼現率就越高。

2 礦山主要設備選型模型構建

礦山主要設備包括主風機、鑿巖設備、拉運設備、鏟裝設備、提升設備,這些設備的共同特點是在整個礦山壽命周期內,均需要為生產服務,隨著設備的老化,其后期的維修成本及能耗會增加。因此,在進行設備選擇時,必須考慮該設備的壽命及礦山的壽命,在礦山壽命周期內選擇和更換設備[9]。

2021年第4期/第42卷采礦工程采礦工程黃 金

對于礦山設備而言,設備費用包含購買費用和運營費用,評價設備經濟性是否最優,可以參考貼現現金流法,即將設備的購買費用和后期的運營費用按照一定的貼現率折算到現在,比較能滿足技術要求的不同設備的現值,現值低的設備經濟性更好。基于該思路,可以將礦山設備最優經濟性模型表述為求解最小設備購買費用和運營費用現值的函數,即:

Min(P1,P2,…,Px)(2)

式中:Px為滿足技術要求的第x種設備方案的現值(萬元)。

該模型建立于技術選型基礎上,為補充技術選型后,評價設備的經濟性及性價比的方法。礦山主要設備中,一般設備購買費用是確定的,設備后期的運營費用會有變化,而且設備的運營費用是多方面的,必須將各個運營費用貼現后求代數和,才可對其進行評價。

貼現現金流法在財務運用中有2個關鍵因素,即未來有限周期的現金流及貼現率,將其應用在礦山設備中,就是設備生命周期內的年運營費用及貼現率。礦山設備的年運營費用可以通過礦山計劃及生產數據統計進行比較準確的估算。對于貼現率,由于礦山一般采用現金或銀行貸款的方式購買設備,因此可以取該公司的財務成本或銀行利率作為該設備的貼現率;加之設備本身只為礦山服務,不對外租賃,因此不考慮設備利潤問題,可簡化該模型的貼現率。

3 工程應用實例

3.1 運輸設備技術選型

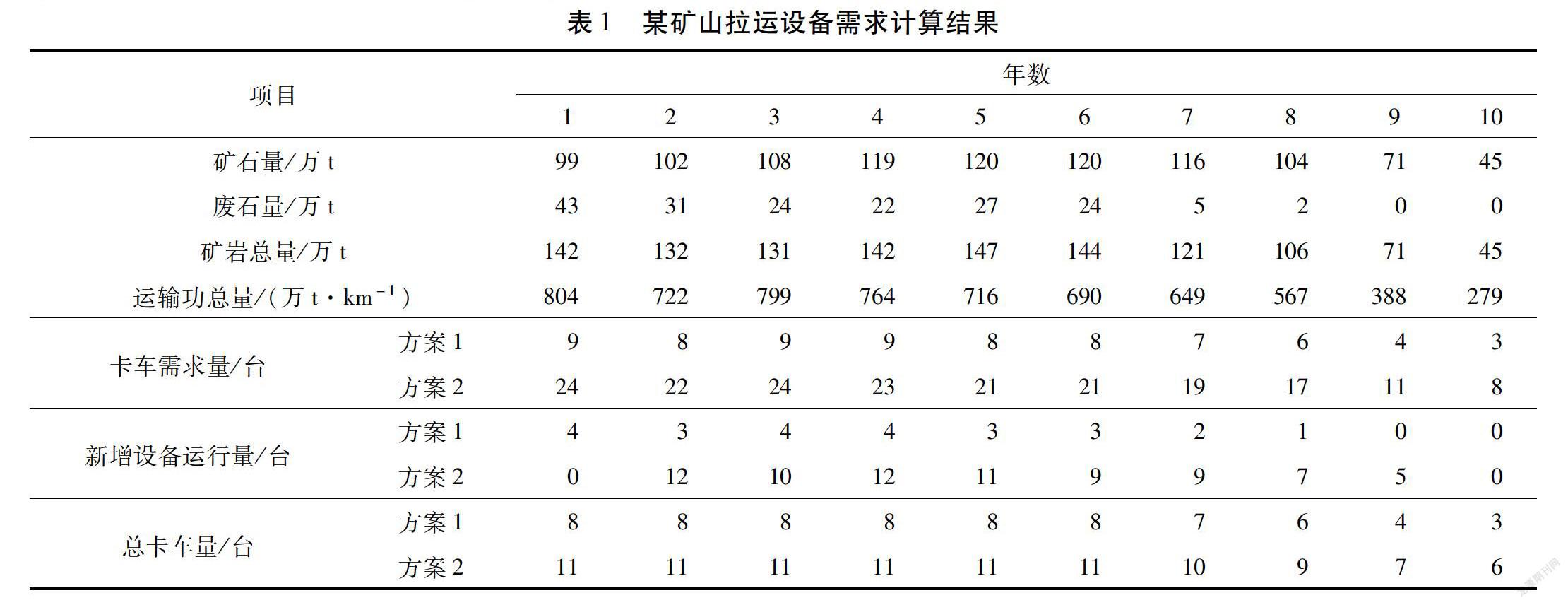

某礦山為了擴大產能,需要向深部延伸,增加深部掘進后,現有卡車及配套鏟運機能力不足,需要補充運裝設備。經過技術選型,符合該礦山的設備有2種,45 t的礦卡配合6.6 m3鏟運機及25 t礦卡配合6 m3鏟運機。根據該礦山的采礦工藝,查閱近年來礦山統計數據,單臺45 t卡車的年運輸功為81.5萬t/km,單臺25 t卡車的年運輸功為32.8萬t/km。根據卡車使用說明書及礦山實際情況,45 t卡車的使用壽命為6萬h,25 t卡車使用壽命為3萬h,礦山單臺卡車年使用時間約為5 000 h。

礦山10年計劃中,其運輸量、運輸功總量、設備需求量、設備總量見表1。在新增設備前,礦山現有5臺45 t卡車,2臺25 t卡車。為獲得最優的礦山拉運設備,采用2種方案進行了比較:方案1,新增45 t卡車;方案2,新增25 t卡車。2種方案的卡車需求量見表1。

需要說明,按照10年計劃,方案2(25 t卡車)中,第7年時,小卡車壽命已經結束,需要重新購買。根據45 t卡車的性能說明,其滿負荷運轉,單臺卡車能服務10年,故45 t卡車能服務至該計劃期結束。25 t卡車壽命將在6年后結束,但是,由表1可知,前6年中,僅第1、3年,該卡車滿負荷運行,故需要考慮在第7年時不必更換所有該卡車,按照小時數計算,實際在第7年時,只需要重新購買6臺25 t卡車即可滿足生產需要。

3.2 運輸設備費用對比

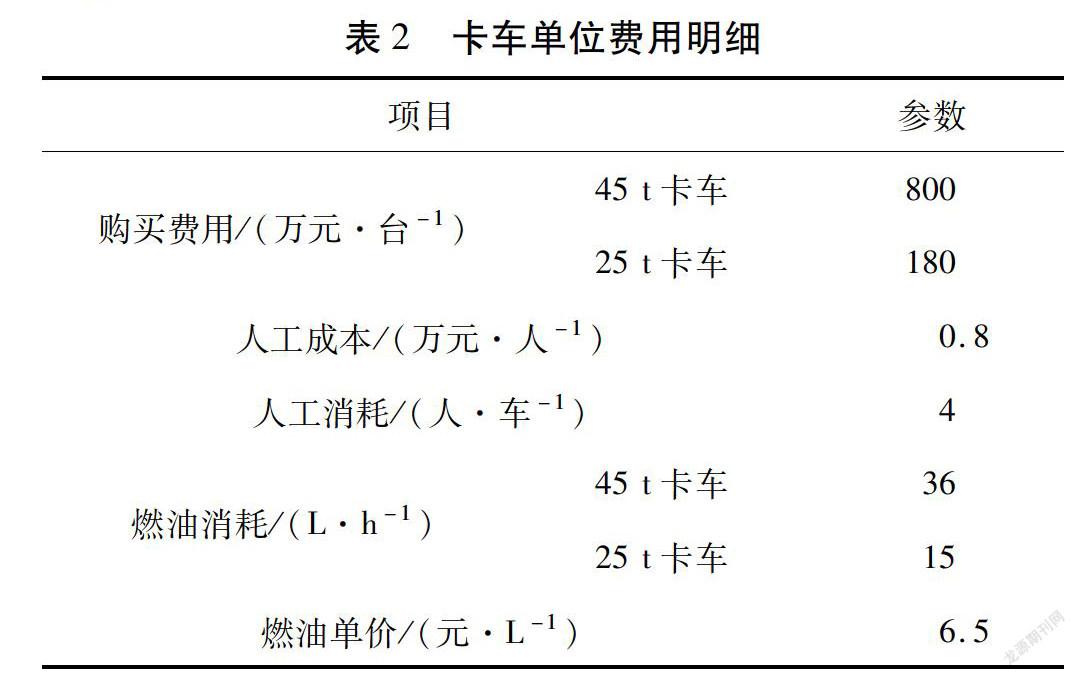

通過以上技術選型,確定了2種可行的技術方案(即方案1和方案2),同時計算得出2種方案需要的卡車數量。卡車總費用由卡車購買費用、人工成本、燃油消耗、維修費用(包含日常保養及輪胎更換)組成(見表2)。

礦山實行4班制(白班夜班加換休),1臺設備需要4個操作人員。根據該礦山的統計數據,卡車的年維修費用(包含維修人員工資)占卡車成本22 %左右。根據以上數據,卡車在礦山10年計劃期內費用明細見表3。

第9年和第10年時,礦山服務期限接近晚期,產量下降,設備不再大修,基本用至設備報廢,將設備剩余壽命消耗殆盡。根據表1中“新增設備運行量”,第9年和第10年,新增設備運行量為零,實際上新設備仍然會使用,只是根據礦山原有設備情況,在這2年不用新增設備也能滿足需求,但老設備的運行費用仍會產生,故在對比新增設備方案時,這2年的運行費用就記為零。

3.3 方案經濟性對比

首先分析設備購買的直接費用(即資本性費用),由表3可知:方案1購買費用為3 200萬元,方案2為2 160萬元,但方案2在第7年時需更換設備,此時還需投入購買費用1 080萬元,故需投入總的資本性費用為3 240萬元。但是,根據貼現現金流理論,第7年的投入需要貼現到現在,才能更清晰地反映這2個方案在經濟上的優劣。根據式(1),取貼現率6 %(對于貼現率的取值,可以查閱相關資料),則方案2的費用現值為2 998.93萬元。故在設備投資上,方案2具有經濟優勢。但是,根據礦山應用實踐,設備每年的維修費用、燃油費用、操作人員工資是必不可少的,顯然通過只對比購買費用來評價方案的優劣是不合理的,需要對比設備在服務周期內總費用。因此,將表3中的總費用進行貼現,然后對比費用現值就能更好地評價2種方案的優劣。2種方案的現值(取i=6 %)見表4。

從表4費用現值分析可得出,方案1現值低于方案2,即方案1更為經濟。

如果單從初期購買設備的費用來看,25 t卡車(方案2)費用明顯少于45 t卡車(方案1)費用,容易造成方案2更經濟的假象;但作為礦山主要設備,其運行費用不容忽視,然而運行費用又發生在今后的很多年中,不容易計算。通過計算費用現值的方法,將設備購買費用及其對應的運行費用綜合考慮,才能更全面地評價設備的經濟性。

4 結 論

1)本文只針對礦山主要運輸設備進行了實例探究,礦山其他設備,如主風機等也同樣適用該方法進行比較。

2)在對礦山主要設備選型時,不僅僅要考慮前期購買費用,還需要考慮其后期的運行費用。

3)礦山設備選型是礦山建設及運營期重要的工作,合理的選型不僅要求技術上可行,而且需要經濟性良好,采用貼現現金流法可以在技術選型的基礎上對經濟合理性進行綜合評價,是礦山長遠利益優化的有效手段。

[參 考 文 獻]

[1]王琴現,齊悅剛,孫電生.地下金屬礦山設備選型的原則和方法[J].金屬礦山,2002(5):43-45.

[2]陳培友,張晶.礦山設備選型的多屬性決策模型[J].黑龍江科技學院學報,2009,19(2):158-160.

[3]敖顯軍,任紅崗,楊清波,等.金屬礦山地下采礦設備選型層次分析綜合評價[J].有色金屬(礦山部分),2012,64(5):78-81.

[4]王重潤.金融市場學[M].北京:高等教育出版社,2014:102-105.

[5]李崇堅.試析“貼現現金流模式分析法”在房地產投資決策中的應用[J].廣東審計,1999(4):29-31.

[6]張延慶.折現現金流評估方法在礦業權價款評估中適用性分析[J].中國礦業,2015,24(4):31-33.

[7]費雷德里克 S 米什金.貨幣金融學[M].9版.鄭艷文,荊國勇,譯.北京:中國人民大學出版社,2010:70-88.

[8]黃學庭.企業并購估值貼現現金流模型研究[J].大連理工大學學報(社會科學版),2007,28(1):32-34.

[9]王家棟.露天礦采運設備選型[J].露天采礦技術,2017,32(2):30-37.

Mine equipment selection based on discounted cash flow model and its application

Chen Ou,Wang Fengwei,Chen Jianxin

(Guizhou Jinfeng Mining Limited)

Abstract:The selection of mine equipment is related to the input of the initial cost of the mine and the operation cost in the later stage.A reasonable mine equipment should not only meet the technical requirements but also consider its economy.In the evaluation of the economy of mine equipment,it should consider not only the equipment operating cost,but also the time factor.In the case study of the transportation equipment of a mine,a discounted cash flow model is established,the equipment purchase cost and operation cost of the two equipment selection schemes are discounted,and the equipment schemes that meet the standards of the technical selection are economically compared,eventually it is decided that the optimal equipment in the mine is an additional 45 t truck.The discounted cash flow method is not only suitable for the selection of transportation equipment,but also for other similar equipment in mines,and can assist technicians to better evaluate the selection of mine equipment.

Keywords:mine equipment;discounted cash flow;equipment selection;technology selection;economy

猜你喜歡

房地產導刊(2022年4期)2022-04-19 09:04:10

汽車工程師(2021年12期)2022-01-17 02:29:58

能源工程(2021年6期)2022-01-06 02:04:36

汽車工程師(2021年11期)2021-12-21 06:23:12

建材發展導向(2021年15期)2021-11-05 08:21:08

建材發展導向(2021年15期)2021-11-05 08:21:04

中國資源綜合利用(2016年8期)2016-01-22 07:29:29

四川電力技術(2015年5期)2015-12-19 11:04:54

減速頂與調速技術(2015年4期)2015-03-16 03:39:41

中國工程咨詢(2015年2期)2015-02-14 02:59:22