信用卡透支利率市場(chǎng)化形勢(shì)下的發(fā)展對(duì)策淺析

2021-09-10 00:09:28何瑩

商展經(jīng)濟(jì)·下半月 2021年4期

關(guān)鍵詞:競(jìng)爭(zhēng)力

摘 要:信用卡透支利率先后經(jīng)歷固定利率、上限和下限管理、取消上下限管理,至此正式拉開(kāi)市場(chǎng)化序幕。這將對(duì)信用卡乃至消費(fèi)信貸市場(chǎng)產(chǎn)生深遠(yuǎn)影響,信用卡行業(yè)將重新煥發(fā)活力,消費(fèi)者可以享受更優(yōu)質(zhì)的金融服務(wù)。商業(yè)銀行需從提升差異化競(jìng)爭(zhēng)能力、客戶全生命周期經(jīng)營(yíng)能力、風(fēng)險(xiǎn)控制能力和數(shù)字化經(jīng)營(yíng)能力著手,重新激發(fā)信用卡市場(chǎng)潛力。

關(guān)鍵詞:信用卡;透支利率;市場(chǎng)化;差異化;競(jìng)爭(zhēng)力

中圖分類號(hào):F832 文獻(xiàn)標(biāo)識(shí)碼:A

DOI:10.12245/j.issn.2096-6776.2021.08.19

日前,央行下發(fā)《關(guān)于推進(jìn)信用卡透支利率市場(chǎng)化改革的通知》(銀發(fā)〔2020〕327號(hào)),決定“自2021年1月1日起,信用卡透支利率由發(fā)卡機(jī)構(gòu)與持卡人自主協(xié)商確定,取消信用卡透支利率上限和下限管理(即上限為日利率萬(wàn)分之五、下限為日利率萬(wàn)分之五的0.7倍)”。此次信用卡透支利率改革,是繼存貸款利率市場(chǎng)化之后在信用卡領(lǐng)域的重要實(shí)踐,影響深遠(yuǎn)、意義重大。

1 信用卡透支利率市場(chǎng)化進(jìn)程

信用卡是“先消費(fèi)、后還款”的支付結(jié)算工具,持卡人可以在信用額度內(nèi)購(gòu)物消費(fèi)、提取現(xiàn)金、轉(zhuǎn)賬結(jié)算、代繳費(fèi)用、辦理分期,且信用額度可以循環(huán)使用。銀行普遍都給予持卡人刷卡消費(fèi)一定免息期,即持卡人在使用信用卡刷卡消費(fèi)后(不含額度內(nèi)取現(xiàn))到存錢還款的緩沖期,免息期20至60天不等。但若用戶未能如期全額還款,或額度內(nèi)取現(xiàn),則要承擔(dān)透支利息。透支利率就是持卡人上述情況下的計(jì)息利率,一般比同期銀行普通貸款利率高。信用卡透支利息是銀行信用卡重要收入來(lái)源之一。

在信用卡業(yè)務(wù)發(fā)展的初期,國(guó)內(nèi)信用卡透支利率為“日利率萬(wàn)分之五,按月計(jì)收復(fù)利”,折合年利率18.25%左右。在信用卡產(chǎn)業(yè)起步階段,市場(chǎng)各方業(yè)務(wù)運(yùn)作經(jīng)驗(yàn)尚顯不足,國(guó)家統(tǒng)一利率、固定利率,有助于行業(yè)穩(wěn)步和規(guī)范化發(fā)展。

2016年,中國(guó)人民銀行發(fā)布的《中國(guó)人民銀行關(guān)于信用卡業(yè)務(wù)有關(guān)事項(xiàng)的通知》(銀發(fā)〔2016〕111號(hào)),明確“對(duì)信用卡透支利率實(shí)行上限和下限管理,透支利率上限為日利率萬(wàn)分之五,透支利率下限為日利率萬(wàn)分之五的0.7倍”,折合年化利率12.775%~18.25%。信用卡業(yè)務(wù)在經(jīng)歷市場(chǎng)自發(fā)模式和政府推動(dòng)模式后,迎來(lái)百花齊放、百家爭(zhēng)鳴的蓬勃發(fā)展階段,采取固定利率上下限區(qū)間內(nèi)浮動(dòng)政策,是為契合信用卡業(yè)務(wù)市場(chǎng)發(fā)展需要,對(duì)信用卡利率市場(chǎng)化的初步嘗試。

2021年初,央行下發(fā)通知,明確“信用卡透支利率由發(fā)卡機(jī)構(gòu)與持卡人自主協(xié)商確定,取消信用卡透支利率上限和下限管理”。至此,信用卡透支利率已經(jīng)完成了市場(chǎng)化進(jìn)程。

目前,我國(guó)貸款利率已全部市場(chǎng)化,定價(jià)參照LPR進(jìn)行加減點(diǎn),但信用卡利率市場(chǎng)化進(jìn)程仍相對(duì)滯后。此次信用卡透支利率市場(chǎng)化改革是國(guó)家完善利率市場(chǎng)化形成和傳導(dǎo)機(jī)制的深入實(shí)踐,是在信用卡領(lǐng)域的重大突破和革新,也是信用卡產(chǎn)業(yè)發(fā)展的必然選擇。

2 信用卡業(yè)務(wù)現(xiàn)狀及利率市場(chǎng)化影響

與國(guó)外不同,國(guó)內(nèi)是先有借記卡、準(zhǔn)貸記卡產(chǎn)品,然后逐步向信用卡發(fā)展的過(guò)程。1985年6月,中行珠海分行發(fā)行了國(guó)內(nèi)第一張信用卡:中銀卡。經(jīng)歷30余年的發(fā)展,信用卡已經(jīng)成為當(dāng)今銀行發(fā)展最快、普及最廣的一項(xiàng)業(yè)務(wù)。據(jù)相關(guān)數(shù)據(jù)顯示,截至2019年末,國(guó)內(nèi)信用卡發(fā)卡量達(dá)到10.6億張,其中活卡量7.5億張,活卡率70.2%;2019年我國(guó)信用卡交易金額42萬(wàn)億元,卡均交易金額39503元;信用卡授信總額17.37萬(wàn)億元,應(yīng)償信貸余額7.59萬(wàn)億元。

不過(guò),近幾年來(lái),信用卡行業(yè)受到一定的挑戰(zhàn)和沖擊。一方面,持牌消費(fèi)金融機(jī)構(gòu)以及互聯(lián)網(wǎng)消費(fèi)信貸產(chǎn)品憑借其產(chǎn)品、系統(tǒng)、場(chǎng)景等優(yōu)勢(shì)迅速崛起,快速搶占消費(fèi)信貸市場(chǎng);另一方面,受國(guó)際國(guó)內(nèi)經(jīng)濟(jì)金融形勢(shì)復(fù)雜多變、共債風(fēng)險(xiǎn)上升等因素的影響,信用卡行業(yè)風(fēng)險(xiǎn)管控整體承壓。

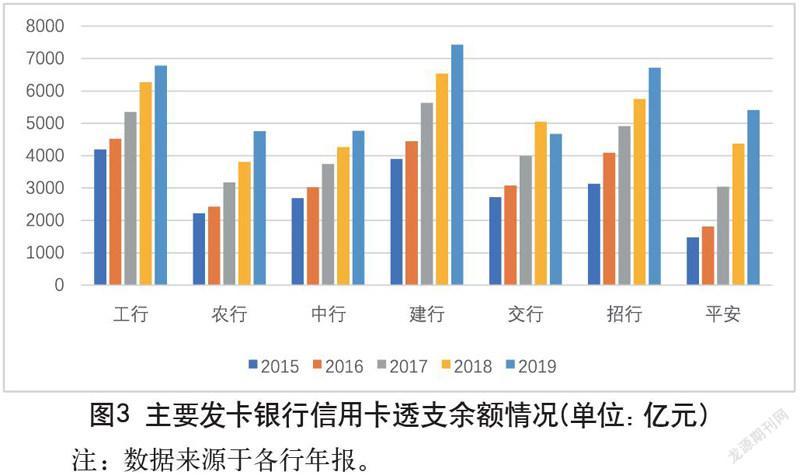

相比于2005—2015年的黃金十年,從近幾年信用卡業(yè)務(wù)整體來(lái)看,發(fā)卡量、消費(fèi)交易額、透支余額增速均有所放緩。從各行發(fā)布的年報(bào)來(lái)看:卡量方面,工行銀行2018年及2019年卡量增速分別為6%和5%,不及2017年的19%;交通銀行2019年卡量幾乎零增長(zhǎng)。消費(fèi)交易額方面,建設(shè)銀行2019年增速5%,交通銀行為4%,均較上年回落不少。透支余額方面,2019年工商銀行增速為8%,交通銀行增速為-7%,也不及以往年度。與此同時(shí),據(jù)相關(guān)文件顯示,支付寶月活用戶已經(jīng)超過(guò)7億人,由2017年12月的4.99億名增加至2020年6月的7.11億名,其中使用花唄、借唄服務(wù)的用戶大概5億。截至2020年6月的12個(gè)月,支付寶數(shù)字支付交易規(guī)模高達(dá)118萬(wàn)億元,如圖1、圖2、圖3所示。

本次信用卡透支利率市場(chǎng)化改革,旨在推動(dòng)信用卡產(chǎn)業(yè)創(chuàng)新發(fā)展,進(jìn)一步促進(jìn)消費(fèi)、拉動(dòng)內(nèi)需,為用戶提供優(yōu)質(zhì)的差異化金融服務(wù)。

2.1 有利于打開(kāi)信用卡行業(yè)發(fā)展空間

國(guó)內(nèi)信用卡市場(chǎng)此前針對(duì)的客戶群體一般都是白領(lǐng)、高學(xué)歷等優(yōu)質(zhì)群體,對(duì)下沉市場(chǎng)的開(kāi)拓力度不足。同時(shí),較高的透支利率和固定的定價(jià)限制難以充分滿足各層級(jí)的用戶需求。這也是互聯(lián)網(wǎng)平臺(tái)的信用支付產(chǎn)品(如花唄等)在近十年來(lái)規(guī)模迅速壯大的重要原因之一。花唄、白條等類信用卡產(chǎn)品以其靈活的定價(jià)、豐富的應(yīng)用場(chǎng)景和優(yōu)秀的運(yùn)營(yíng)能力,累積了大批年輕群體。而信用卡在政策合規(guī)、系統(tǒng)、平臺(tái)、場(chǎng)景、流程、利率等諸多方面缺乏競(jìng)爭(zhēng)優(yōu)勢(shì),多年來(lái)在與互聯(lián)網(wǎng)信貸產(chǎn)品的競(jìng)爭(zhēng)中處于下風(fēng),漸有弱化之勢(shì),甚至引來(lái)存廢之爭(zhēng)。

放開(kāi)利率限制給信用卡行業(yè)打開(kāi)了巨大的發(fā)展空間,有助于信用卡業(yè)務(wù)重新獲得市場(chǎng)主流地位。一方面,商業(yè)銀行可以通過(guò)市場(chǎng)化、差異化、戰(zhàn)略性定價(jià)機(jī)制等,參與差異化市場(chǎng)競(jìng)爭(zhēng),使其更容易對(duì)抗消費(fèi)金融公司產(chǎn)品以及以花唄、白條為代表的互聯(lián)網(wǎng)金融產(chǎn)品;另一方面,擁有自有生態(tài)、消費(fèi)場(chǎng)景和流量渠道的互聯(lián)網(wǎng)金融公司,依托消費(fèi)場(chǎng)景、高消費(fèi)支付跳接的聯(lián)結(jié)關(guān)系,依然可以應(yīng)對(duì)商業(yè)銀行下調(diào)信用卡透支利率的沖擊。透支利率市場(chǎng)化之后,各個(gè)消費(fèi)金融工具之間的競(jìng)爭(zhēng)將能夠更加公平合理,有利于推動(dòng)國(guó)內(nèi)信用卡行業(yè)和消費(fèi)信貸業(yè)務(wù)有序健康發(fā)展。

2.2 有利于商業(yè)銀行提高綜合收益

新規(guī)執(zhí)行兩個(gè)多月后,雖然銀行方面暫時(shí)按兵不動(dòng),未有宣布上調(diào)或下調(diào)透支利率。但從長(zhǎng)期來(lái)看,銀行必將一方面深耕信用卡用戶拓展和經(jīng)營(yíng),從信用卡目標(biāo)客群擴(kuò)容、用戶市場(chǎng)擴(kuò)容、風(fēng)險(xiǎn)容忍度提高等方面加快對(duì)信用卡市場(chǎng)拓展;另一方面通過(guò)細(xì)分客群、細(xì)分產(chǎn)品、細(xì)分市場(chǎng)、風(fēng)險(xiǎn)評(píng)估等進(jìn)行差異化定價(jià),對(duì)優(yōu)質(zhì)客戶低利率爭(zhēng)搶和維護(hù),對(duì)高風(fēng)險(xiǎn)客戶高利率普惠和覆蓋。同時(shí),開(kāi)放的市場(chǎng)環(huán)境、靈活機(jī)動(dòng)的定價(jià)策略將激發(fā)銀行進(jìn)一步加大創(chuàng)新力度,依托金融科技在產(chǎn)品、系統(tǒng)、流程、場(chǎng)景等方面因客戶而變、因市場(chǎng)而變,提升綜合競(jìng)爭(zhēng)力。綜合而言,利率市場(chǎng)化有助于提高優(yōu)勢(shì)銀行差異化定價(jià)能力和自由度,深化用戶經(jīng)營(yíng),激發(fā)創(chuàng)新力,實(shí)現(xiàn)更好的綜合收益。

2.3 有利于消費(fèi)者享受更優(yōu)質(zhì)的金融服務(wù)

信用卡透支利率向上、向下均可突破,對(duì)資信較好的優(yōu)質(zhì)客戶而言,不僅可以直接與銀行協(xié)商,還可以貨比三家,增加選擇的余地,可以獲得低成本信貸資源。對(duì)信用風(fēng)險(xiǎn)相對(duì)較高的客戶而言,銀行可以通過(guò)高透支利率覆蓋,開(kāi)拓下沉市場(chǎng),使原本不符合準(zhǔn)入門檻的客戶得以享受銀行基本信貸服務(wù),增加金融服務(wù)普惠性。同時(shí),在信用卡利率市場(chǎng)化的競(jìng)爭(zhēng)形勢(shì)下,各家商業(yè)銀行將通過(guò)產(chǎn)品創(chuàng)新,豐富促銷活動(dòng)、多樣化積分兌換活動(dòng)、搭建生態(tài)場(chǎng)景、服務(wù)創(chuàng)新升級(jí)等參與到市場(chǎng)競(jìng)爭(zhēng)中,對(duì)于消費(fèi)者來(lái)說(shuō),可以享受到更多的優(yōu)惠和優(yōu)質(zhì)的金融服務(wù),這對(duì)于促進(jìn)消費(fèi)、拉動(dòng)內(nèi)需和促進(jìn)供給側(cè)結(jié)構(gòu)性改革具有積極作用。

3 信用卡業(yè)務(wù)發(fā)展對(duì)策

在信用卡利率市場(chǎng)化的競(jìng)爭(zhēng)形勢(shì)下,對(duì)發(fā)卡銀行來(lái)講需及時(shí)調(diào)整經(jīng)營(yíng)策略,進(jìn)一步提升差異化競(jìng)爭(zhēng)能力,提升客戶全生命周期經(jīng)營(yíng)能力、風(fēng)險(xiǎn)控制能力和數(shù)字化經(jīng)營(yíng)能力,才能重新奪回業(yè)已失去的市場(chǎng)位置和空間,重新激發(fā)信用卡市場(chǎng)活力。

3.1 提升差異化競(jìng)爭(zhēng)能力,規(guī)模發(fā)展提升利潤(rùn)

透支利率突破上下限后,未來(lái)差異化競(jìng)爭(zhēng)能力會(huì)成為各銀行信用卡業(yè)務(wù)的核心競(jìng)爭(zhēng)力。在“精耕細(xì)作”時(shí)代下,要根據(jù)資金成本、信貸資源、發(fā)展目標(biāo)、市場(chǎng)策略和風(fēng)險(xiǎn)偏好等因素,因戶施策,為持卡人提供差異化、個(gè)性化服務(wù)。一方面要挖掘優(yōu)質(zhì)客戶,通過(guò)優(yōu)惠利率、增值服務(wù)、優(yōu)質(zhì)服務(wù)、創(chuàng)新升級(jí)等黏住客戶,提升綜合收益;另一方面要主動(dòng)性下沉,走出原來(lái)的“舒適區(qū)”,實(shí)現(xiàn)客群擴(kuò)容,通過(guò)搶灘登陸、以價(jià)換量、高收益覆蓋高風(fēng)險(xiǎn)等,擴(kuò)大業(yè)務(wù)規(guī)模,提升業(yè)務(wù)利潤(rùn)。

3.2 提升客戶全生命周期經(jīng)營(yíng)能力,搭建場(chǎng)景增強(qiáng)黏性

商業(yè)銀行要在復(fù)雜的競(jìng)爭(zhēng)環(huán)境中脫穎而出,必須圍繞客戶全生命周期經(jīng)營(yíng),結(jié)合用戶畫像中的未激活、激活、活躍、休眠、銷戶等信貸生命周期,開(kāi)展精準(zhǔn)營(yíng)銷,適配信用卡、分期產(chǎn)品和促活營(yíng)銷活動(dòng)。此外,消費(fèi)金融和場(chǎng)景緊密相連,要通過(guò)渠道融合,實(shí)現(xiàn)線上、線下全場(chǎng)景全觸點(diǎn)經(jīng)營(yíng),圍繞衣、食、住、行、娛、游、購(gòu)、醫(yī)等方面,持續(xù)強(qiáng)化自建場(chǎng)景,經(jīng)營(yíng)自有流量的能力,努力打通線上、線下全場(chǎng)景拓客、獲客、留客、粘客體系,增加客戶黏性,增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力。

3.3 提升數(shù)字化經(jīng)營(yíng)能力

基于數(shù)據(jù)和智能分析能力將是業(yè)界未來(lái)關(guān)注的重點(diǎn),銀行要強(qiáng)化自身的科技能力和基礎(chǔ)設(shè)施的建設(shè)能力,打造智能分析決策體系,構(gòu)建從數(shù)據(jù)獲取、名單挖掘、清單推送、應(yīng)用反饋、效果跟蹤、迭代升級(jí)的生態(tài)體系,有效助力數(shù)據(jù)分析閉環(huán),支持貫穿全生命周期的數(shù)據(jù)治理,推動(dòng)用數(shù)據(jù)驅(qū)動(dòng)業(yè)務(wù)決策,實(shí)現(xiàn)信用卡經(jīng)營(yíng)和服務(wù)智能化。

3.4 提升風(fēng)險(xiǎn)控制能力

上限突破、客戶的擴(kuò)容意味著對(duì)銀行的風(fēng)控能力要求更高了。銀行要根據(jù)信用卡業(yè)務(wù)特點(diǎn),建立覆蓋客戶全生命周期、全流程的全面風(fēng)險(xiǎn)管理機(jī)制,將風(fēng)險(xiǎn)與合規(guī)理念落實(shí)到客戶獲取、客戶準(zhǔn)入、客戶經(jīng)營(yíng)、客戶維護(hù)、客戶退出的各個(gè)環(huán)節(jié)。嚴(yán)格管控資金流向,防范過(guò)度授信和多頭授信,加強(qiáng)消費(fèi)者權(quán)益保護(hù)與信用卡安全保障。

參考文獻(xiàn)

莞棋.信用卡透支利率放開(kāi) 消費(fèi)金融格局有望重塑[N].青島日?qǐng)?bào),2021-01-14.

聶國(guó)春.信用卡利率放開(kāi)有何影響[N].中國(guó)消費(fèi)者報(bào),2021-01-20.

姚進(jìn).松綁信用卡透支利率為哪般[N].經(jīng)濟(jì)日?qǐng)?bào),2021-01-15.

潘福達(dá).央行“松綁”信用卡再戰(zhàn)花唄?[N].北京日?qǐng)?bào),2021-01-12.

徐貝貝.信用卡透支利率放開(kāi)將產(chǎn)生哪些影響[N].金融時(shí)報(bào),2021-01-11.

中國(guó)建設(shè)建行銀行浙江省分行? 何瑩

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:02:10

消費(fèi)導(dǎo)刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍(lán)天下)(2017年7期)2017-10-19 02:03:02

中國(guó)制筆(2017年3期)2017-10-18 00:49:09

中國(guó)公路(2017年11期)2017-07-31 17:56:31

中國(guó)科技信息(2016年21期)2016-11-14 02:05:21

華人時(shí)刊(2016年19期)2016-04-05 07:55:59

南風(fēng)窗(2015年11期)2015-09-10 07:22:44

現(xiàn)代企業(yè)文化(2015年1期)2015-02-28 18:58:36