1994—2020年我國宏觀稅負與稅收彈性變遷

——基于一個整合性的指標體系

2021-09-17 06:35:36辛本艾

稅收經濟研究 2021年3期

◆辛本艾 ◆王 暉

內容提要:文章在對國內外關于宏觀稅負及稅收彈性研究成果進行總結的基礎上,從稅收經濟統計分析實踐的角度,構建了一個包括四個口徑的宏觀稅負及稅收彈性整合性指標體系。以此分析我國稅收與國民經濟的關系,展現了我國宏觀稅負自1994年以來快增、震蕩、穩定、下降并趨穩的過程。同時發現,宏觀稅負及稅收彈性的階段性特征明顯,不同口徑間宏觀稅負差異有隨時間推移而逐步擴大的趨勢,減稅降費等優惠政策措施對宏觀稅負及稅收彈性產生重大影響。基于此提出了正確看待新形勢下我國宏觀稅負及稅收彈性水平,繼續完善現代財稅體制的建議。

宏觀稅負與稅收彈性是衡量稅收與國民經濟關系的兩個重要指標。一般認為,宏觀稅負是稅收占國民經濟總值或國內生產總值的比重;稅收彈性是稅收增長率與宏觀經濟增長率之間的比例關系。在我國社會主義市場經濟確立和完善過程中,稅制改革密切配合宏觀經濟發展變化,宏觀稅負與稅收彈性也隨著經濟體制和稅制改革呈現波動發展變化的趨勢。但在當前的宏觀稅負與稅收彈性研究中,還存在理論研究與統計實踐結合不夠、相關概念定義不統一、數據來源不一、分析結果差別大等問題,對稅收收入核算和分析預測等工作帶來一些困擾。本文在梳理近年來相關成果的基礎上,結合稅收工作需要進行了分析指標整合,以期在一般研究視角下客觀全面揭示我國宏觀稅負及稅收彈性全貌。

一、文獻綜述

我國對宏觀稅負及稅收彈性的研究由來已久,亦在一些基本問題上形成了共識。但總體來看,社會各界在宏觀稅負及稅收彈性的測算口徑方面仍然存在分歧。

在宏觀稅負的分析口徑方面。國家發改委經濟研究所課題組(2014)認為其主要有三類:一是稅收宏觀歸宿,即一國當年的稅收總額與總產出(GDP或GNP)之比;二是財政負擔,即一國包含社會保障繳款的稅收總額占GDP的比重;三是稅收比率,即一國社會保障繳款、個人所得稅、公司所得稅、財產稅、商品勞務稅(包含關稅)以及工資薪金稅等稅收之和占GDP的比重。安體富和岳樹民(1999)、楊燦明和詹新宇(2016)等提出三類測算口徑:一是小口徑宏觀稅負,即稅收占GDP的比重;二是中口徑宏觀稅負,即財政收入占GDP的比重,財政收入包含稅收和非稅收入;三是大口徑宏觀稅負,即政府全部收入占GDP的比重,政府全部收入是一般公共預算收入、政府性基金預算收入、國有資本經營預算收入以及社會保險基金預算收入之和。上述兩種定義及測算口徑基本上是一致的,即從稅收總額→財政收入→政府收入口徑的逐步放大來測算其占GDP的比重。趙薇薇(2009)測算2001—2007年我國大、中、小口徑平均宏觀稅負分別為28.58%、20.67%和15.79%。劉崇琿和陳佩華(2018)估算出2016年我國宏觀稅負為24.73%。姚林香和汪柱旺(2016)利用模型計算出我國2014年小、中、大三種口徑宏觀稅負分別為18.72%、22.05%、33.56%。從上述研究情況看,各自給出了宏觀稅負的不同區間和數值,但由于口徑與數據來源不一致,數字之間缺少連續性和規范性。

由于對宏觀稅負的認知存在差異,關于我國宏觀稅收彈性的判斷也存在分歧。一般認為稅收彈性合理區間是0.8~1.2,即圍繞1單位彈性上下20%波動為正常合理區間。對于我國稅收彈性的總體變化趨勢和波動范圍,多數學者認為:1997年之前稅收彈性基本小于1,1997年以后稅收彈性基本大于1;1997—2002年間,稅收彈性達到最高點,在1.5~2之間波動;2003年以后稅收彈性在1~1.2之間波動。劉家樹(2009)計算的2001—2006年間小口徑、中口徑稅收彈性分別為1.43和1.49。張倫俊(2008)根據HP濾波法得到的2001—2007年間的稅收彈性平均值為1.56。

同樣期間所得出的宏觀稅負與稅收彈性不盡相同,主要存在三方面問題。一是宏觀稅負的測算口徑差別較大,缺乏一個系統完整的測算辦法。二是數據來源不同。同樣是稅收收入,《中國稅務年鑒》和《中國統計年鑒》給出的數據是不同的。2018年,統計年鑒一般預算收入中的稅收收入為156402.86億元,稅務年鑒中的稅收收入為169958.79億元,兩者相差13553.93億元,以此測算的宏觀稅負相差1.47個百分點。三是不同年代獲得的數據不同。同樣是2000年的全國GDP數值,《中國統計年鑒2001》為88189.6億元,而《中國統計年鑒2011》則為99214.6億元。這是由于數據修正造成的,此種情況一般應以最新的數據為準。所以,對我國宏觀稅負及彈性的研究,應當結合財稅核算和統計工作實際,給宏觀稅負及彈性一個清晰、準確、合理的定義,并對測算指標、數據來源、計算方法等進行統一。

二、一個測量宏觀稅負及稅收彈性的整合性指標體系

針對既有宏觀稅負及稅收彈性測度中存在的問題,筆者結合近年來稅務部門稅收收入核算實際,在綜合考慮數據的一致性、連續性、有效性基礎上,對我國宏觀稅負及彈性相關統計核算指標和計算口徑進行整合統一,從而構建一個整合性指標體系。主要考慮是在宏觀稅負三種口徑的基礎上增加“最小口徑”,即“國內稅收凈收入占應稅GDP的比重”。這樣,宏觀稅負總體指標就包括了:最小口徑宏觀稅負、小口徑宏觀稅負、中口徑宏觀稅負、大口徑宏觀稅負四種(見表1)。與宏觀稅負相對應,稅收彈性也應當有四種口徑來計算,即:大口徑稅收彈性、中口徑稅收彈性、小口徑稅收彈性和最小口徑稅收彈性(見表2)。

表1 四種口徑宏觀稅負測算方法

表2 四種口徑稅收彈性分析法

這樣做的意義在于:第一,統一理論研究與統計分析實踐的需要。在我國,涉及財稅管理的主要有財政、稅務、海關三個部門,財政部門負責預算的編制、執行及監督;稅務部門負責國內稅收和部分非稅規費基金的征收,其中稅收包括16個稅種,這些收入在稅務系統內部通常稱為“國內稅收收入”,在財政、統計等部門稱“稅務部門組織的稅收收入”。因此,把“國內稅收收入”納入宏觀稅負及彈性計算的指標體系是現實可行的。同時,由于出口退稅由稅務部門負責退還,因此計算宏觀稅負和稅收彈性時要扣除“出口退稅”。由于證券交易印花稅稅基是證券交易總金額,其增長和GDP增長不存在直接關系,所以也可從稅收收入中扣除。海關負責征收關稅、進口增值稅、進口消費稅及船舶噸稅,在計算國內宏觀稅負及彈性的時候也要充分考慮“海關四稅”的實際情況。第二,統一概念定義及測算口徑的需要。上述研究對宏觀稅負及彈性的概念定義缺乏統一性共識,有收入法、支出法、產出法等,也有的是借鑒了國外的一些概念。但世界各國財稅法律制度及統計核算千差萬別,不一定符合我國實際。同時,三種口徑不能涵蓋宏觀稅負分析的全部視角,忽視了“國內稅收收入”這一稅收統計指標的研究價值,應當單獨作為衡量宏觀稅負及彈性的一種口徑,使測算口徑更加健全完善。第三,統一數據來源及測算方法的需要。數據質量是學術研究的生命線,數據來源很大程度上決定了數據質量。有必要對宏觀稅負及彈性測算所使用的數據進行統一,即以《中國統計年鑒》中的數據為基準,其他來源數據可以作為參考使用。在測算方法上也要統一。一般地,測算宏觀稅負時要用總量統計指標,測算稅收彈性時要用現價增長率。

從表2看,除考量一般研究中用到的稅收增長率(即一般預算收入中的稅收總量增長率)與GDP增長率之間的關系,在此基礎上還應當考量國內稅收凈收入增長率與GDP增長率、應稅GDP增長率(由于2007年以后第一產業增加值基本上不征稅,剔除第一產業增加值之后的GDP可以稱為“應稅GDP”,其增長率就叫作“應稅GDP增長率”)之間的關系。這樣做的實踐意義在于,既考量一個國家或地區的稅收總量彈性,也考量國內稅收凈收入的縮量彈性,便于為稅務部門稅收彈性研究分析提供參考。

三、我國宏觀稅負及稅收彈性特征分析

(一)我國宏觀稅負的變遷趨勢

1994年我國財稅體制改革經歷了重大轉折,本文的統計分析數據自1994年始。隨著我國社會主義市場經濟體制的建立、發展和優化,國民經濟和對外貿易發展迅速,國內生產總值的高增長為稅收的高增長提供了前提條件,宏觀稅負隨著國民經濟的發展呈長期攀升趨勢。但隨著經濟由高速度增長轉向高質量發展階段,到2012年左右,宏觀稅負趨穩并有所下滑。2020年,受新冠肺炎疫情沖擊和應激性減免退稅政策等多重因素疊加,宏觀稅負降至新低(詳見表3)。

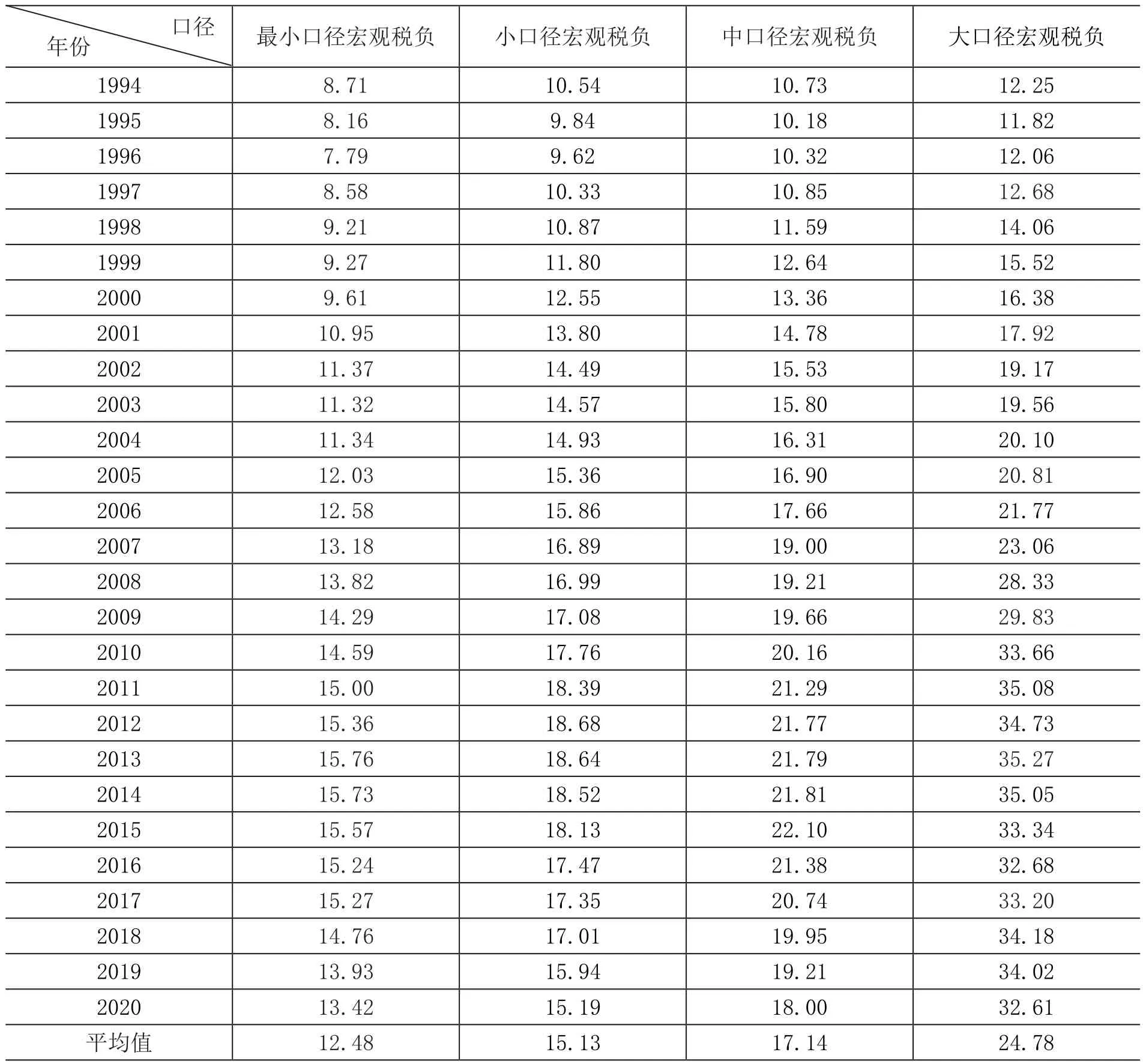

表3 1994—2020年我國不同口徑宏觀稅負情況 單位:%

從表3及圖1看,四種口徑計算的宏觀稅負略有差異。一是最小口徑宏觀稅負從1994年的8.71%波動上升到2013年的最高值15.76%,2016年起逐年回落到2020的13.42%,相當于2008年的水平。二是小口徑宏觀稅負與最小口徑宏觀稅負趨勢一致。主要原因是:一般預算收入是國內稅收收入加上海關四稅扣除出口退稅,2011—2020年我國共實現關稅27,280億元、代征兩稅145,307億元、船舶噸稅460億元、出口退稅126,447億元,凈增加一般預算收入46,546億元,占一般預算收入總量的3.95%①如無特別說明,本文數據均來自1995—2020年《中國統計年鑒》及《中華人民共和國2020年國民經濟和社會發展統計公報》。。三是中口徑宏觀稅負明顯高于小口徑宏觀稅負整體水平,主要是一般預算收入中的非稅收入增長較快并致稅收占比逐步下降,稅收占比從1994年的97.85%逐年波動下降到2020年的84.37%。四是大口徑宏觀稅負比中口徑整體水平高出許多,主要原因是預算外的政府性基金收入、國有資本經營收入、社會保險基金收入等規模逐年擴大。

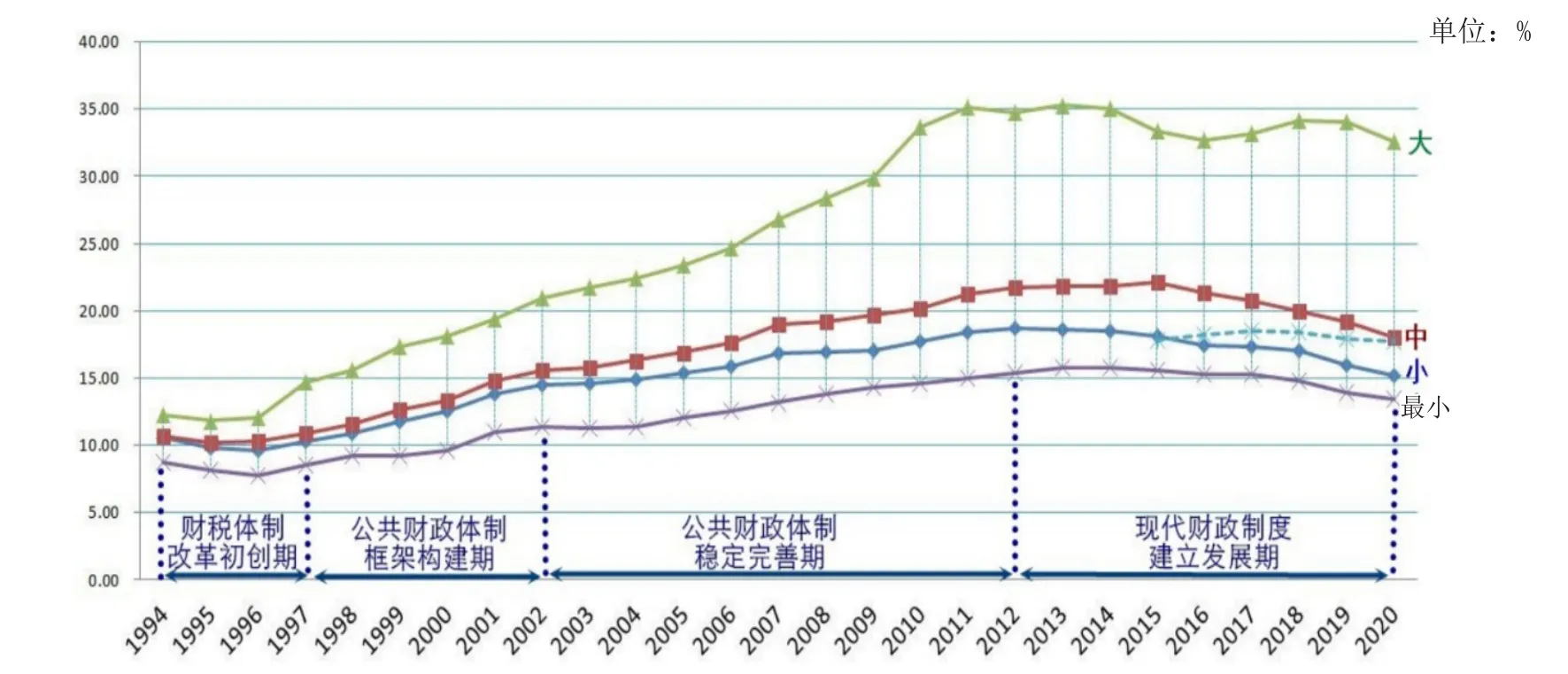

圖1 1994—2020年我國宏觀稅負變化趨勢

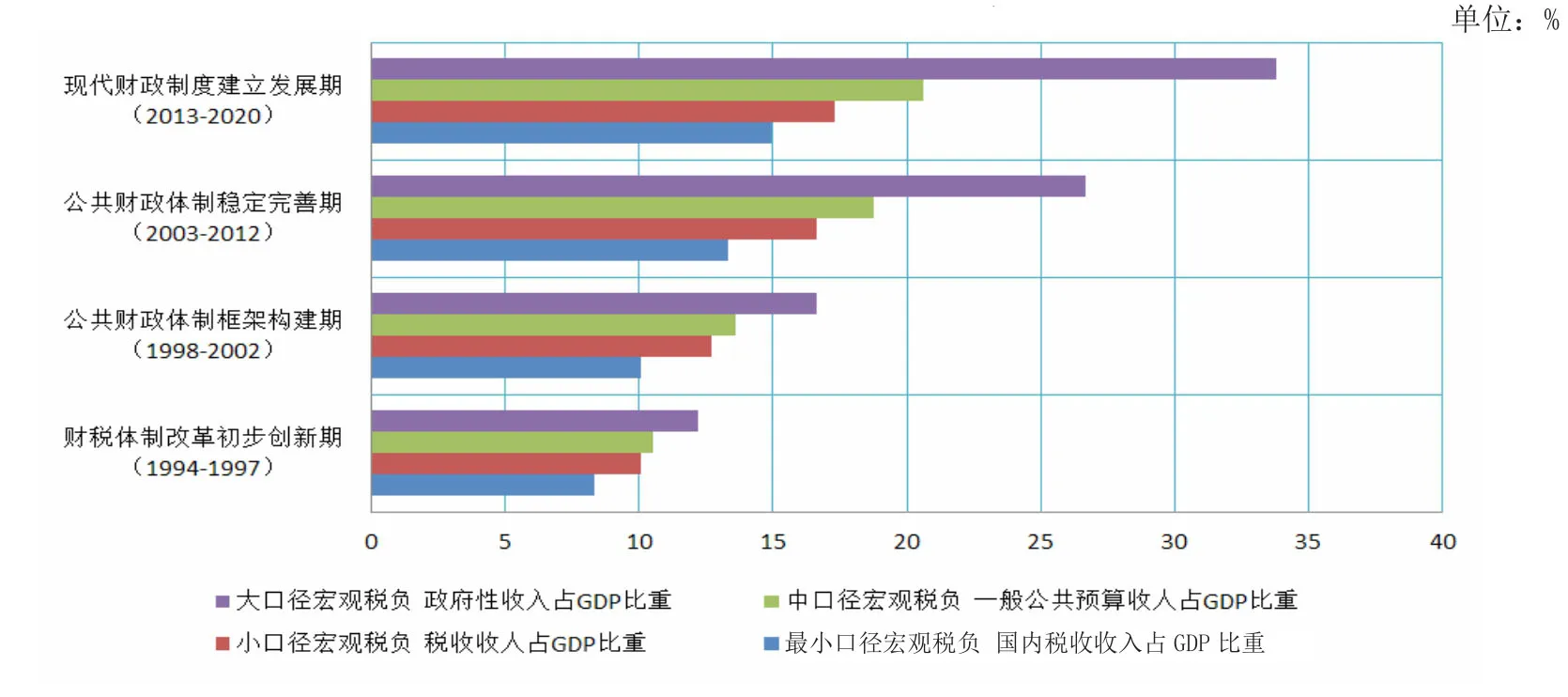

通過分析可發現,我國財稅體制改革使宏觀稅負呈現階段性特征。回顧我國1994—2020年的重要財政體制改革歷程,可以劃分為四個階段:財稅體制改革初創期(1994—1997)、公共財政體制框架構建期(1998—2002)、公共財政體制穩定完善期(2003—2012)、現代財政制度建立發展期(2013—2020),四個階段的四種口徑平均宏觀稅負變化如圖2所示。從圖1和圖2看,四種口徑宏觀稅負隨著各階段時間推移呈逐階段增長趨勢,并且各階段之間的差距越來越大,大口徑、中口徑宏觀稅負級差較大,小口徑和最小口徑宏觀稅負相對溫和。第一階段我國四種口徑宏觀稅負都呈現“先降后升”的態勢,口徑之間的差距也由小變大,說明財稅體制改革初創時期稅收收入及財政收入穩定性差。進入第二階段后,我國公共財政體制框架開始構建,此階段也是稅收征管機構改革的關鍵期,經濟開始高速增長帶動宏觀稅收高速增長,稅收的彈性也呈現出劇烈震蕩的趨勢。進入第三階段后,公共財政體制改革和稅收制度改革趨于穩定,經濟與稅收協調發展,小口徑和最小口徑宏觀稅負總體介于12%~20%之間。進入第四階段,也就是我國經濟新常態階段,現代財政制度體系得以建立和完善,結構性減稅政策開始實施,宏觀稅負達到2013年的最高點后開始逐漸下降。2018年最小口徑宏觀稅負回落到15%以下,降至2010年的水平。2020年,四種口徑宏觀稅負進一步下降到13.42%、15.19%、18.00%和32.61%,為2013年以來的新低。

圖2 1994—2020年財稅體制改革階段宏觀稅負變化

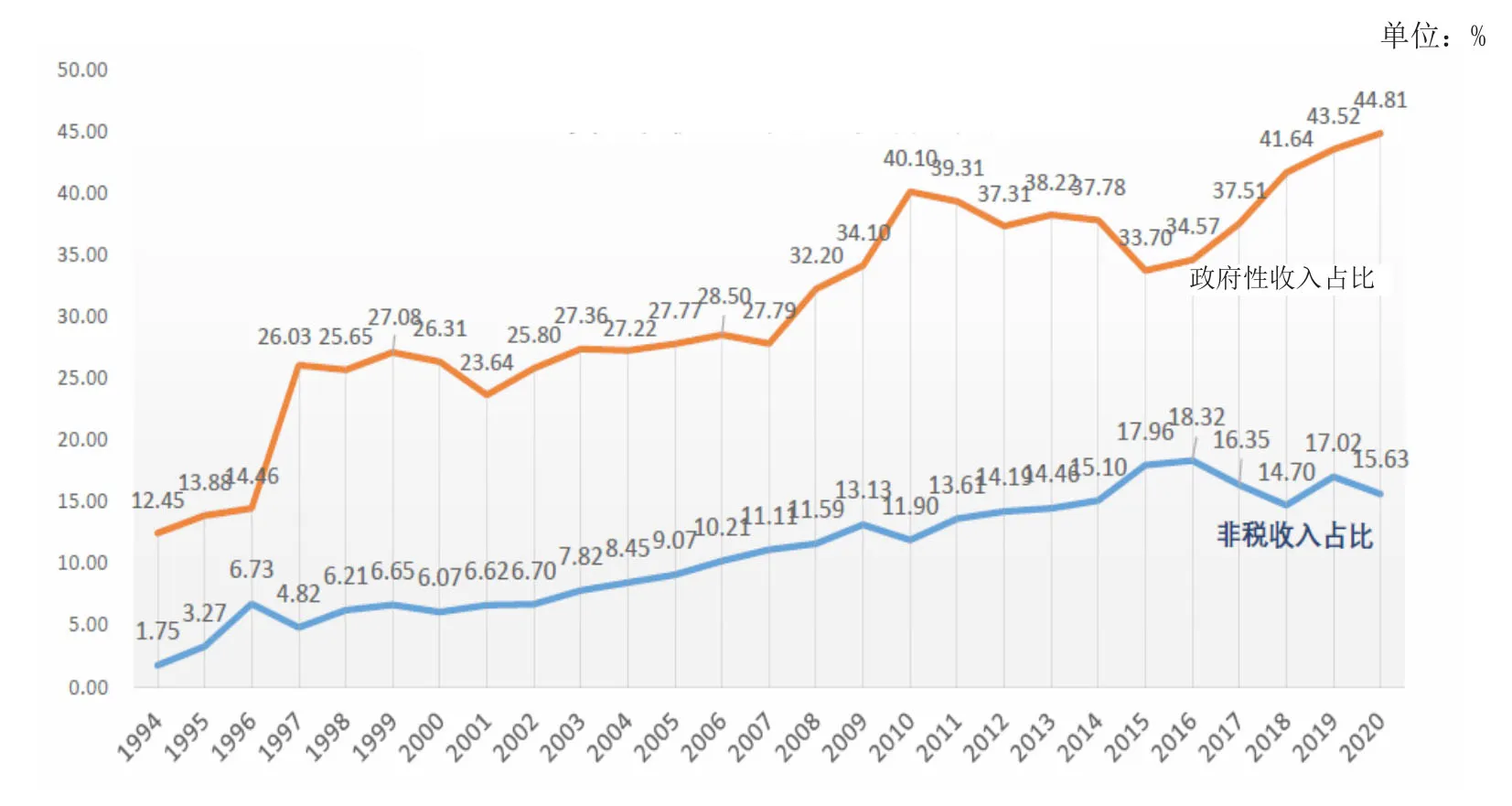

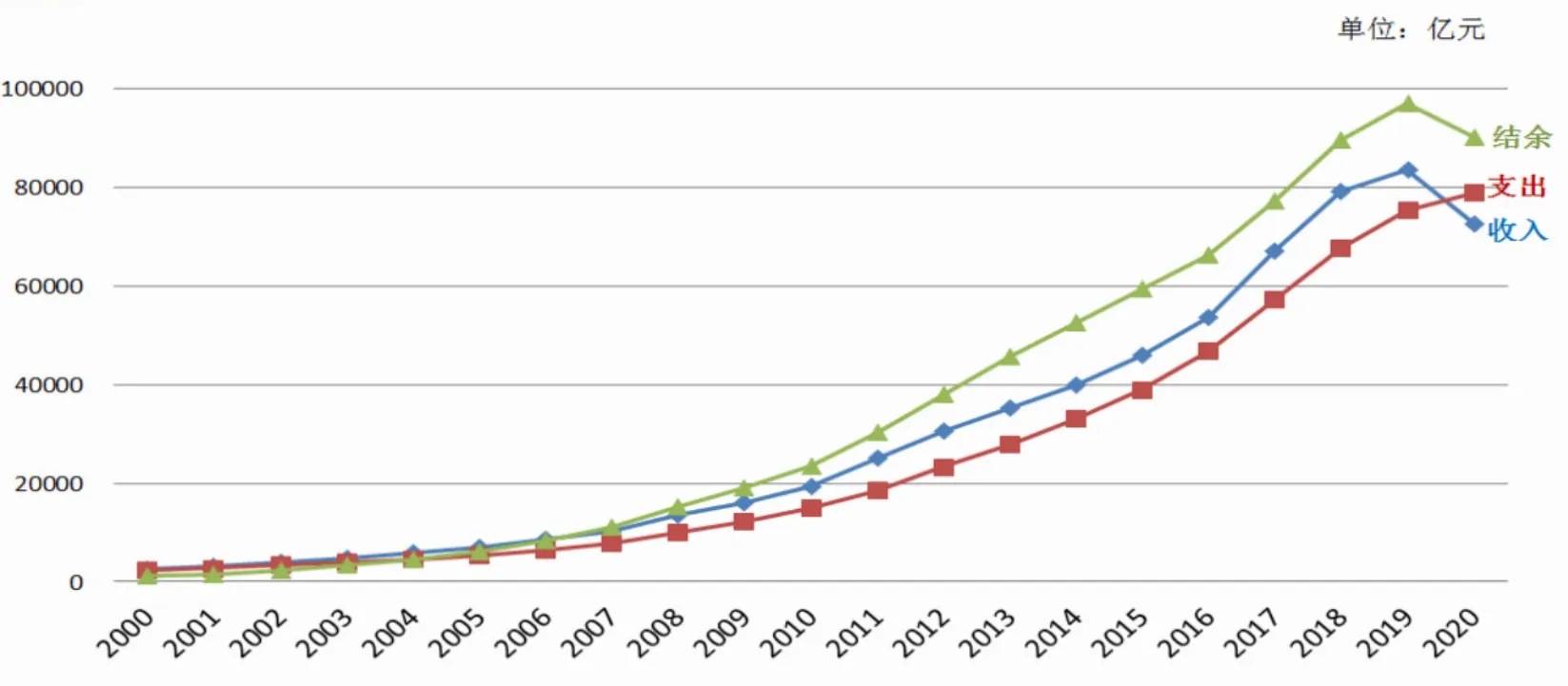

另一個值得關注的問題,是非稅收入占比對宏觀稅負的影響。1994—2016年非稅收入占比整體呈上升趨勢,從1994年的2.15%逐年波動攀升到2016年的18.32%,2017年后波動下降到2020年的15.63%(圖3),這與圖1中的中口徑宏觀稅負走勢基本吻合。1994年,中口徑宏觀稅負10.73%中非稅收入為0.19%;2016年,中口徑宏觀稅負21.38%中非稅收入為3.92%。同時,一般預算收入之外的政府性收入規模增大引起大口徑宏觀稅負提高并拉大與其他口徑宏觀稅負之間的差距。尤其是“十三五”期間更加明顯,2015至2020年此類收入占比分別為34.57%、37.51%、41.64%、43.52%和44.81%,五年提高了10.24個百分點,對大口徑宏觀稅負的增長起了決定性作用。以社會保障基金為例,2000年我國從東三省開始完善城鎮社會保障體系試點,2006年擴大試點至東三省外的8個省區市,并在2006年黨的十六屆六中全會上提出,到2020年建立起覆蓋全民的社會保障體系。我國社會保障體系的建設必須以充足的基金作保障,2000—2020年我國社會保障基金收入628490.1億元,年均增長18.42%,超過稅收收入增長率3.88個百分點,這也是大口徑宏觀稅負與小口徑宏觀稅負差距逐步擴大的原因之一。從圖4看,我國社會保險基金2019年以前一直較快增長,2020年出現下降趨勢,主要是由于階段性減免社會保險費政策所致,當年收支資金缺口6219.17億元,致使結余也出現下降。

圖3 1994—2020年我國非稅收入及政府性收入占比

圖4 2000—2020年我國社會保險基金收支結余情況變化

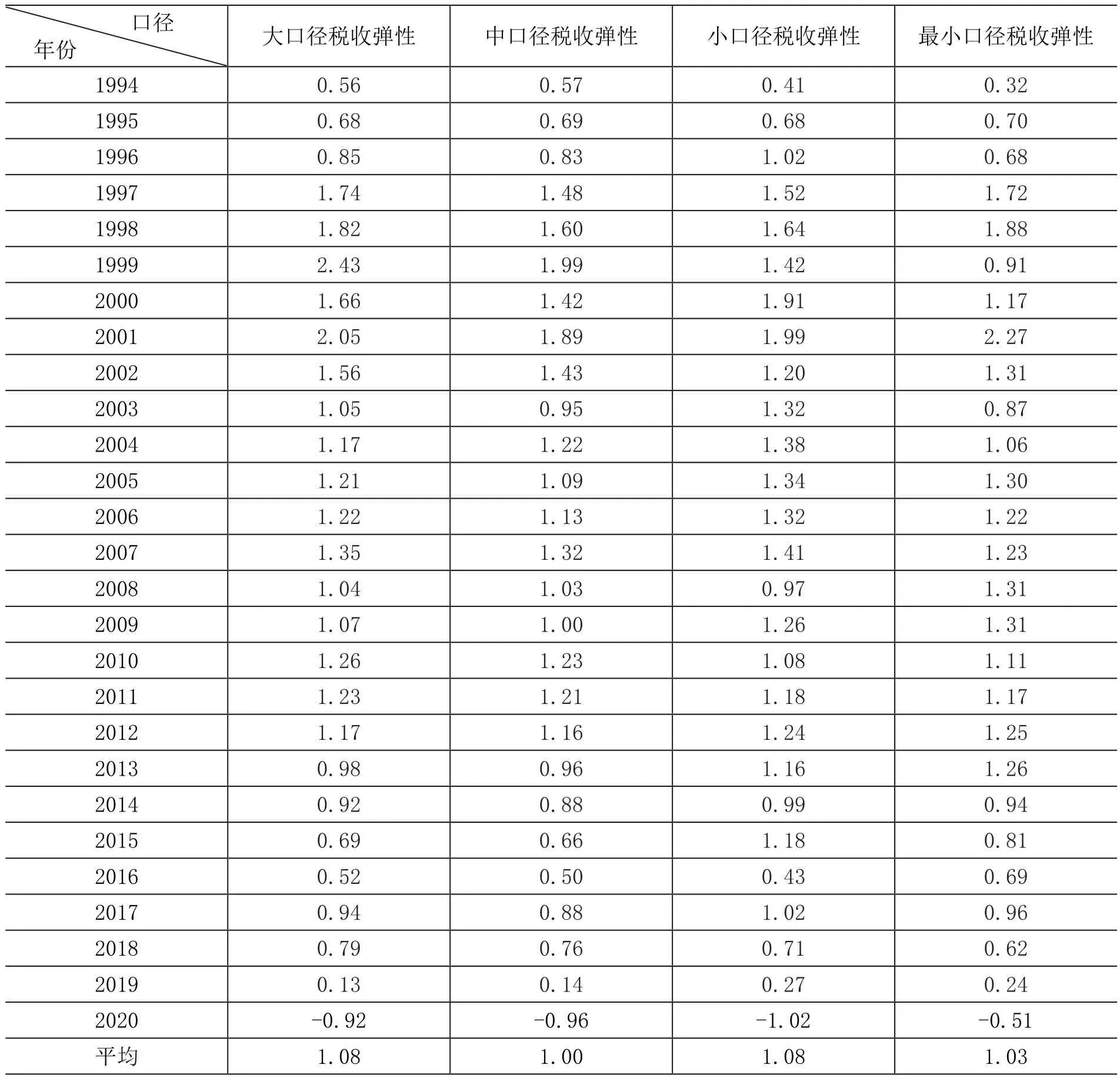

(二)我國稅收彈性變化趨勢

1994—2020年,我國大、中、小、最小四種口徑的稅收彈性系數分別平均為1.08、1.00、1.08和1.03,說明總體上稅收與經濟發展步調一致(詳見表4)。大口徑稅收彈性從1994年一路高速攀升到1999年,之后呈逐年減弱趨勢,這是結構性減稅政策等多重因素疊加所致。四階段的稅收彈性變動趨勢也非常明顯。雖然平均稅收彈性相差較小并且介于合理區間,但從各年度宏觀稅收彈性具體情況看存在明顯差異,1994—1997年稅收彈性較低,位于合理區間以下;1998—2002年稅收彈性明顯提高且劇烈震蕩,位于合理區間以上;2003—2012年稅收彈性穩定,總體水平介于0.8~1.2之間;2015年以后稅收彈性大幅減弱并跌落至合理區間以下,2020年則為“負彈性”。與傳統的單一分析稅收收入增長率占GDP增長率的比率看稅收彈性的方法相比,由于增加了國內稅收凈收入彈性、應稅GDP彈性等口徑,能夠更加全面地洞察稅收彈性的細微差別,從而增強對宏觀經濟與稅收關系分析研究的完整性。

表4 1994—2020年我國不同口徑宏觀稅收彈性情況 單位:%

四、結論及建議

本文基于稅收統計實踐,對我國宏觀稅負及稅收彈性分析模型進行了整合,把宏觀稅負口徑從三種整合擴展到四種,使宏觀稅負研究更加體現職能特性。同時,基于宏觀稅收負擔與稅收彈性協調統一的視角,把稅收彈性口徑也整合擴展到四種,為考察經濟新常態下經濟稅收間關系提供了參考。

結合分析結果,應正確看待新形勢下我國宏觀稅負及彈性水平。我國經濟新常態下宏觀稅負主要表現為三個方向的變遷:一是最小口徑宏觀稅負與小口徑宏觀稅負呈逐步下降趨勢,并且這兩種口徑的宏觀稅負差距逐漸縮小,進口征稅總量與出口退稅總量差額越來越小,反映了國際國內雙循環呈現平衡協調發展良好態勢。二是中口徑宏觀稅負長期呈波動上升趨勢,非稅收入占比逐年提高是主要原因,減稅降費因素是導致近年來中口徑宏觀稅負下降的另一原因。三是大口徑宏觀稅負仍然保持高位,政府性基金、社會保險基金收入的大幅增長是最主要原因,反映出我國政府性收入的剛性增長趨勢。我國宏觀稅收彈性在經濟新常態下隨著減稅政策的持續落實而走弱。綜合來看,我國當下的宏觀稅負與稅收彈性下降有階段性具體原因,但這種低彈性畢竟對稅收調節宏觀經濟有不利的一面,需引起高度重視。

同時,要繼續優化完善現代財稅體制。以預算法、財稅法律法規為基礎,統籌財政、海關、稅務、金融等部門資源,推進“費改稅”進一步降低非稅收入占比,加強政府性基金、社會保障性基金等收支改革。統籌基金與規費征繳制度,推進政府機構改革和職能轉變,進一步壓縮財政支出,繼續減降非稅收入、政府性基金收入和社保費收入規模,在滿足社會保障支出需要和預留出足夠結余的前提下,適當降低征繳比例,以減輕企業和個人的非稅負擔。繼續完善全民社會保障體系,以省級統籌社會保險收支、調劑,穩步提高養老、醫保等社會保障水平。按照《關于進一步深化稅收征管改革的意見》以及“十四五”規劃中關于稅制改革的要求,繼續推進稅制改革和征管體制改革。繼續推進增值稅立法等稅收制度建設,提高稅收治理體系和治理能力現代化水平。繼續降低增值稅稅率,簡化稅收征管制度辦法,推進以增值稅為主的間接稅逐步向以所得稅為主的直接稅轉變。優化完善地方稅體系,賦予地方政府一定的稅收征管調整權,在滿足地方政府財政支出需要的前提下降低稅收負擔。