滬深股市周內日歷效應真的存在嗎?

——基于牛熊市異質性研究

2021-09-22 13:36:58羅楠瑩

山東理工大學學報(社會科學版) 2021年5期

關鍵詞:效應

高 瓊, 羅楠瑩

一、文獻綜述

獲得超額收益是眾多投資者參與股票市場投資的主要目的。然而,股票價格受多種因素和信息干擾,因而分析師和投資者普遍關注引起股市波動的相關信息,以從整體上把握股票價格波動規律,實現投資盈利。日歷效應就是股價波動的一種特殊規律,日歷效應是指金融市場與日期相聯系的非正常收益、非正常波動現象。具體而言,日歷效應包括季節效應、月份效應、星期效應和節假效應。

作為世界第二大經濟體,近年來中國股市發展日新月異,以上證、深證為代表的中國股市市值規模越來越大,上市公司數量不斷增加,市場交易規模逐年增加,那么中國股市是否存在日歷效應呢?事實上,對日歷效應的研究不僅對投資者有益,對國家金融市場健康發展同樣有益。從長遠來看,市場波動是有規律可循的,如果日歷效應存在,那么投資者可以根據日歷效應優化投資組合,實現投資獲利并減少投資失敗風險。對于金融市場發展而言,日歷效應能夠揭示股票市場中存在的一些問題,如投機交易、基金黑幕、信息披露不完善和操縱市場等。因此,研究日歷效應可以為更好的管理股票市場提供一個切入點,有助于證券監管當局完善監管舉措,提高證券市場的監管效率和市場效率,引導投資方向,提升證券市場的定價效率。

國內外學者對日歷效應已經有了廣泛研究。Fields (1931)[1]發現道瓊斯指數的收益率在1915—1930年期間,周五的平均收益率普遍低于其他交易日的收益率;Cross (1973)[2]和French(1980)[3]的研究結果都發現了股市存在負的周一效應;Lakonishok和Levi(1982)[4]、Keim和Stambaugh(1984)[5]研究了美國和英國的股市,發現在這些市場存在負的周一效應和正的周五效應;Jaffe 和Westerfield (1985)[6]的研究發現在日本和澳大利亞股市存在負的周二效應;戴國強和陸蓉(1999)[7]基于ARCH模型研究了上海和深圳股市的每日價格指數,樣本區間是1993—1998年,發現深圳股市周一的收益率為負,周五收益率最高;奉立城(2000)[8]發現上海股市存在負周二、正周五效應,而深圳股市則存在負周一、正周四效應,其樣本區間為1992—1998年的上海股市和深圳股市的收盤數據,他的研究表明滬深股市在某種意義上都缺乏效率;崔婧等(2008)[9]的研究發現,牛市和熊市的周內效應存在顯著差距,牛市中存在顯著的正周一效應,而熊市中存在顯著的負周一和負周四效應;鄧金爐(2010)[10]利用牛、熊分區的方法,對2006—2009年的滬深300指數進行日歷效應研究,發現在此樣本時期存在顯著的正周一和周三效應,但在牛市轉熊市的時間段內,正周三效應不再顯著;韓國文和劉安坤(2014)[11]發現我國股市存在顯著的周內日歷效應,且收益率隨著股票風險的增加而增加,且收益率的波動性存在杠桿效應;孫仕倩(2018)[12]通過對滬深300指數進行實證研究,發現我國股市存在顯著為負的周四效應;謝世清和朱倩瑜(2019)[13]考察深證綜指對數收益率的日歷效應,研究發現,深市存在正周二效應和負周四效應,在控制了周內效應后具有顯著為正的節日效應;蔣彧和龔麗(2020)[14]進一步地利用滬深股指2004—2016年的高頻數據,實證檢驗中國滬深股市是否存在日內效應,結果顯示,中國滬深股市整體上存在開盤效應與收盤效應,但在牛市、熊市期間的表現形式存在差異。

綜上,當前的研究目標主體集中于對單一證券指數的研究,且研究結論在不同的市場指數和市場態勢下不一致。事實上,研究結論各異的主要原因是由于研究樣本的時間長度不一造成的,對日歷效應的分析應該盡可能地擴大時間范圍,以獲取穩健結果;同時,要想獲知當前階段是否存在顯著的日歷效應,則應該使用最新數據。這是因為日歷效應受到多種因素影響,不同的經濟大環境下日歷效應會發生相應變化。

為研究日歷效應是否存在于中國股市,本文對上證綜指、深證成指、中小板指和創業板指的日收盤數據進行實證分析,通過描述樣本數據的統計特征來探索中國滬深股市是否存在日歷效應中的周內效應。進一步地,本文對牛市和熊市不同背景下主板市場、中小板市場和創業板市場進行研究,通過EGARCH模型進行實證分析并概括其特征。

二、樣本數據的描述統計

(一)數據選取

為了更好考察牛市和熊市不同背景下的周內日歷效應,本文選取主板市場中最具代表性的上證綜指和深證成指、中小板市場的中小板指以及創業板的創業板指的日收盤價指數為樣本標的,截取2013年7月1日到2019年12月29日每個交易日收盤價為原始數據進行分析。之所以選用此階段的數據,是因為此階段時間過去不久,對其進行分析能夠較好預測當前股市發展走向。本數據來源于通達信,共采集4408個數據樣本。需要說明的是關于牛熊市時間段的劃分。本研究使用的牛熊市時間段劃分依據搜狐財經報道。之所以將數據的起始時間定為7月1日,這是因為第十次牛市自2013年6月25日開始,為了便于計算周內效應,這里從2013年7月1日開始截取。

(二)統計描述

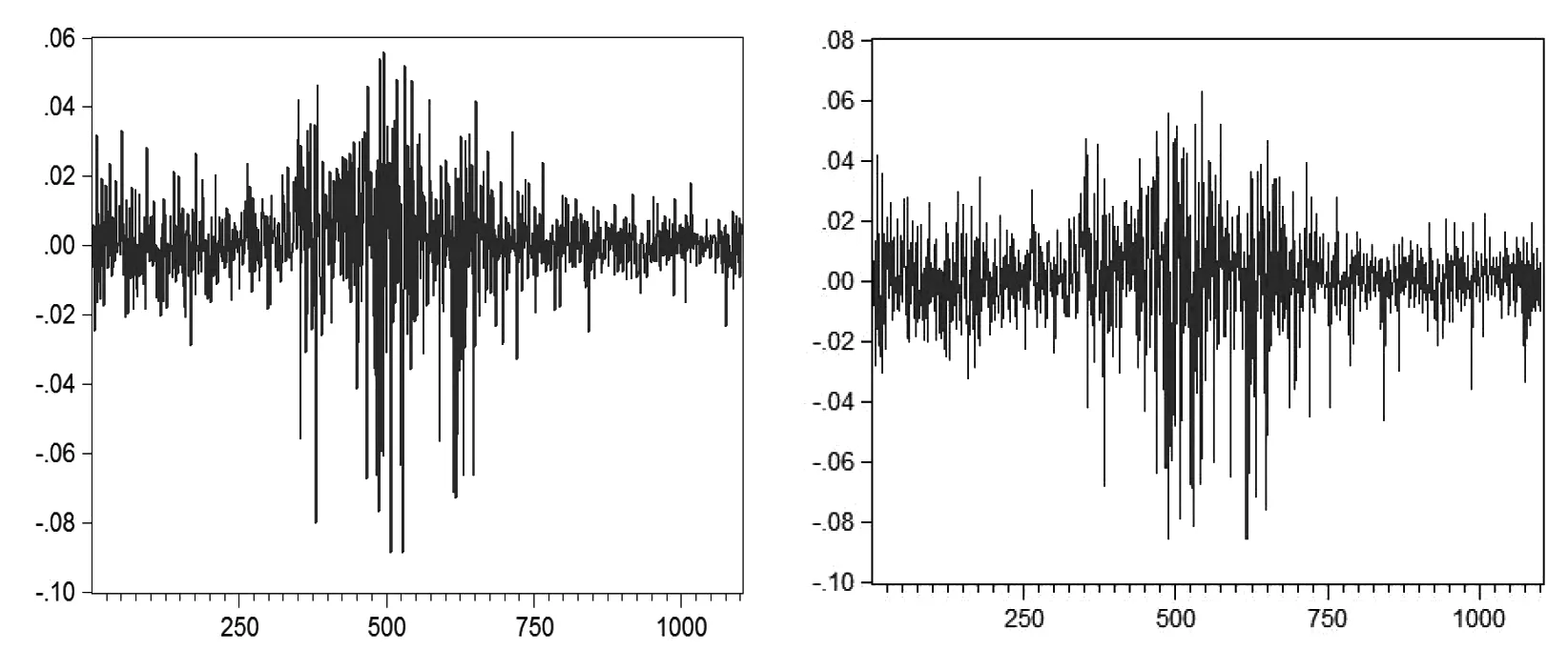

1.數據的基本統計量描述。圖1(順時針方向)分別描述了上證綜指、深證成指、中小板指和創業板指的收益率(由收盤數據取對數之后相減得到)波動性特征。從圖1中可以看出,上證綜指、深證成指、中小板指和創業板指雖然均值比較穩定,但在中間都出現“波動群集”的現象。觀察圖1可以發現市場收益率先前大幅波動的,后面的收益率也會出現大幅波動,而在市場收益率波動減小后,后面的收益率也隨之變小。

(a)上證綜指 (b)深證成指

(c)中小板指 (d)創業板指圖1 上證綜指、深證成指、中小板指和創業板指收益率波動特征

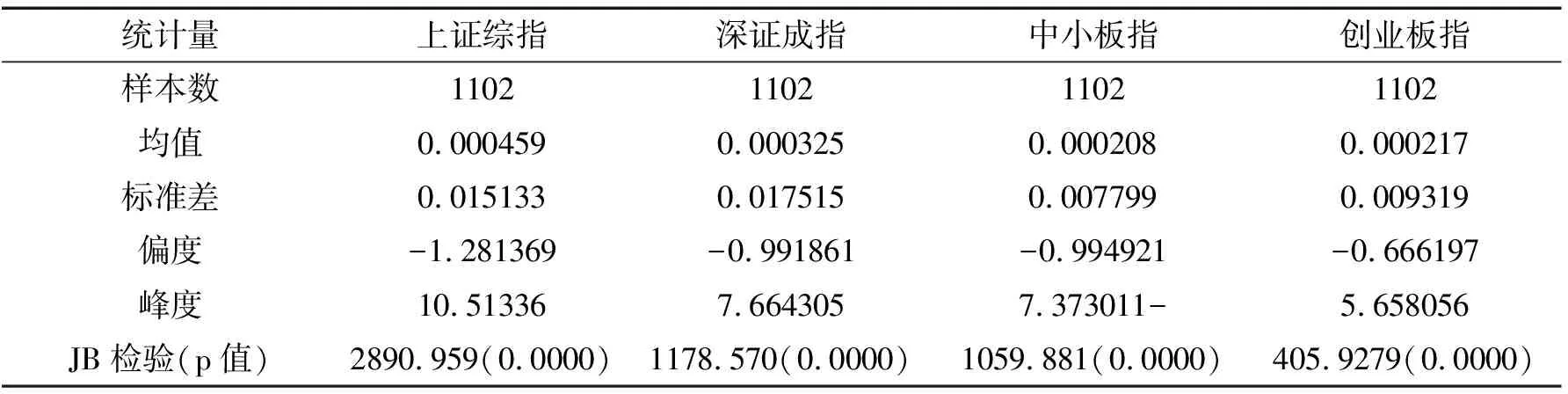

2.正態性檢驗。表1匯總了上證綜指、深證成指、中小板指和創業板指的相關統計特征,觀察表1可以發現以下特征:一是在統計區間內,上證綜指、深證成指、中小板指和創業板指的收益率均值都大于0,且上證綜指和深證成指的平均收益率大于中小板指和創業板指的平均收益率。這表明處于樣本時期內,我國A股市場的收益率是正的,且主板市場的收益率大于中小板市場和創業板市場的收益率;二是創業板指收益率的標準差大于中小板指數,其他三個指數收益率小于上證指數和深圳成指的標準差,表明創業板市場這段時間比中小板指數波動幅度大,但比上證指數和深圳成指波動幅度小;三是上證綜指、深證成指、中小板指和創業板指的收益率偏度都小于0,峰度都大于3,說明四個指數的收益率都是左偏的,都具有尖峰厚尾的特征,即不符合正態分布。另外,從JB檢驗的結果來看,也可以印證這一特征。上證綜指、深證成指、中小板指和創業板指收益率的P值都為0,說明其收益率不服從標準正態分布。

表1 上證綜指、深證成指、中小板指和創業板指樣本統計

3.平穩性檢驗。表2匯總了上證綜指、深證成指、中小板指和創業板指收益率的ADF檢驗結果。從表2的單位根檢驗結果來看,上證綜指的收益率分別在1%、5%、10%水平上顯著,其臨界值分別為-3.436094、-2.863965、-2.568112,而其t值為-14.86821,遠遠小于其在不同置信水平下的臨界值,且p值為0,所以可以得出上證綜指收益率時間序列是平穩的,不存在單位根;同理,深證成指、中小板指和創業板指的收益率時間序列也是平穩的。

表2 上證綜指、深證成指、中小板指和創業板指收益率的ADF檢驗結果

4.異方差檢驗。為了便于樣本數據的計算和統計,我們使用ARCH檢驗法來檢驗樣本數據的異方差。要檢驗ARCH效應,需要先對y進行去均值化處理得到殘差數列,上證綜合指數的去均值方程為w1=y1-0.000459;深證成分指數的去均值方程是w2=y2-0.000325;中小板指的去均值方程是w3=y3-0.000208;創業板指的去均值方程是w4=y4-0.000217;建立對殘差新數列z1=w12,z2=w22,z3=w32,z4=w42,進而得出檢驗結果。我們可以發現上證綜指和深證成指收益率的Q統計量的P值均為0,說明z1,z2,z3,z4殘差平方數據存在顯著自相關,所以存在ARCH效應。

三、周內效應實證

基于前面的統計描述,我國股市收益率呈現左偏且具有尖峰厚尾性特征,由于GARCH模型無法解釋股票收益及其波動性之間的不對稱現象,而EGARCH模型不但能解釋這種非對稱現象,還能反映股票市場的杠桿效應。因此,本文運用EGARCH模型來分析我國滬深股市的日歷效應,主要是分析樣本數據的周內效應。

(一)周內效應統計

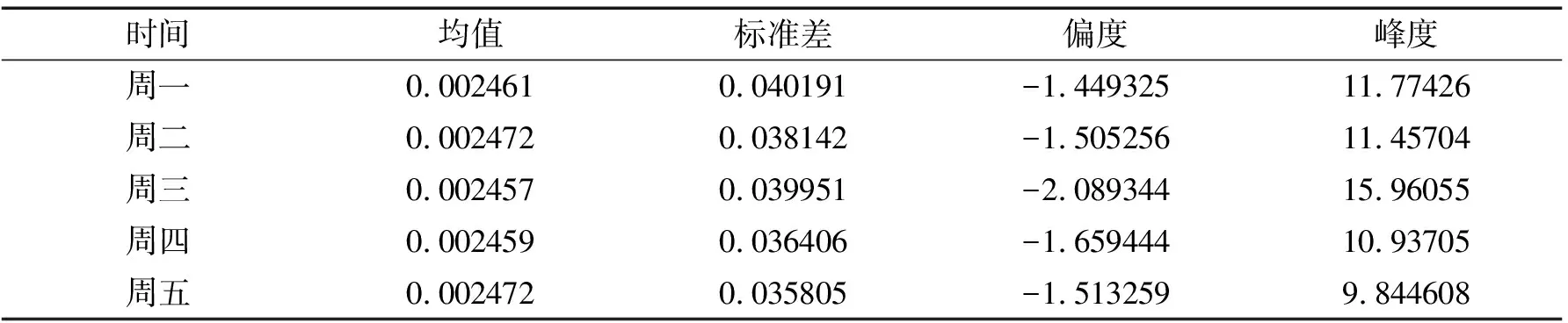

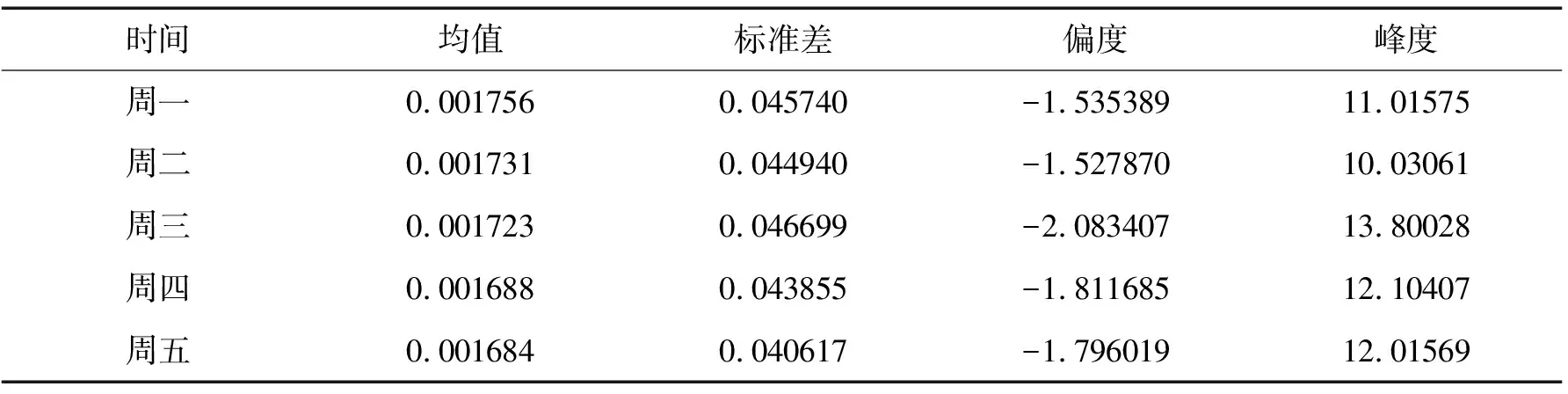

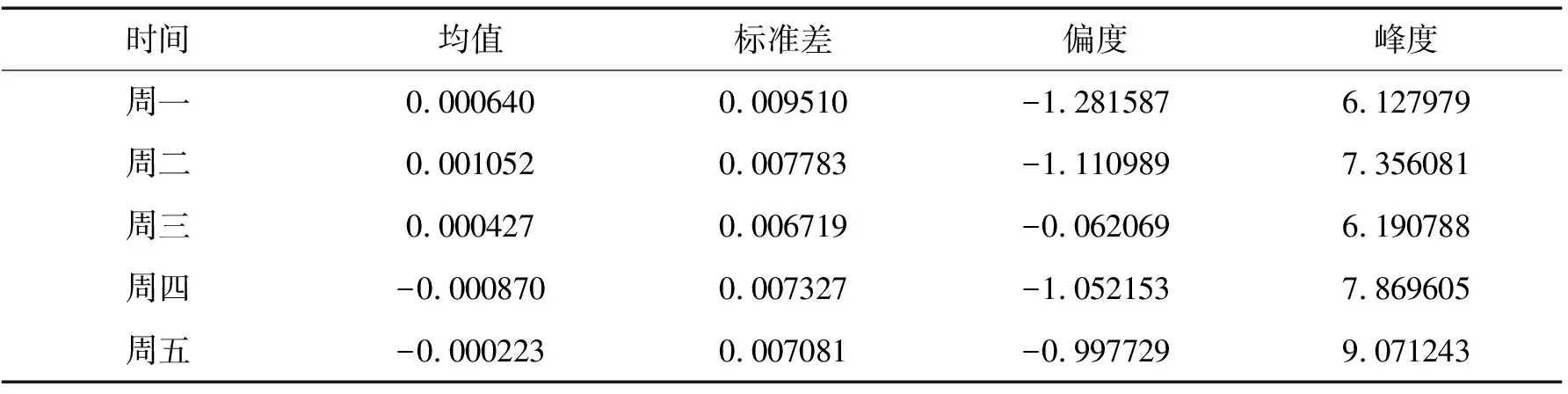

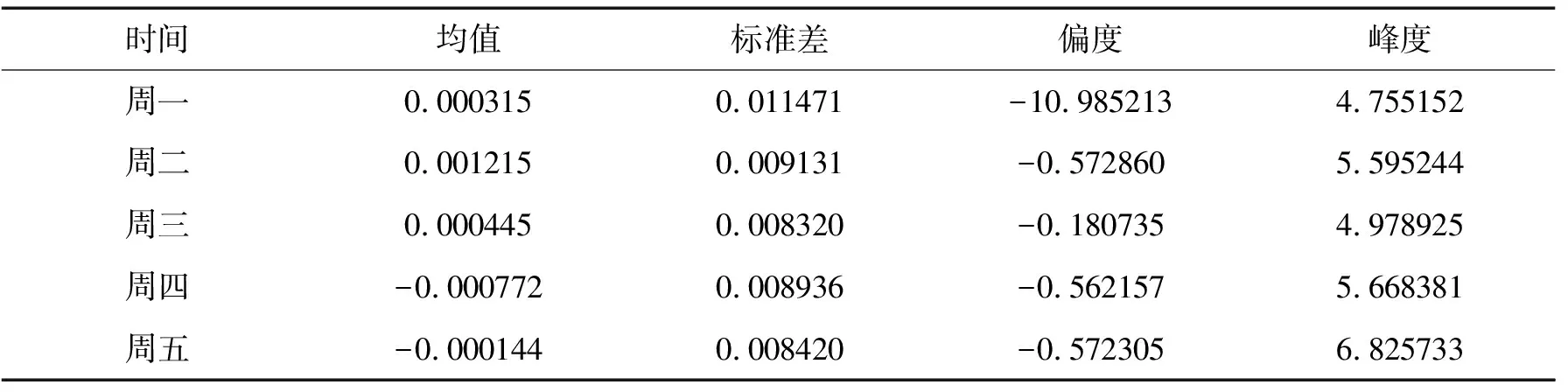

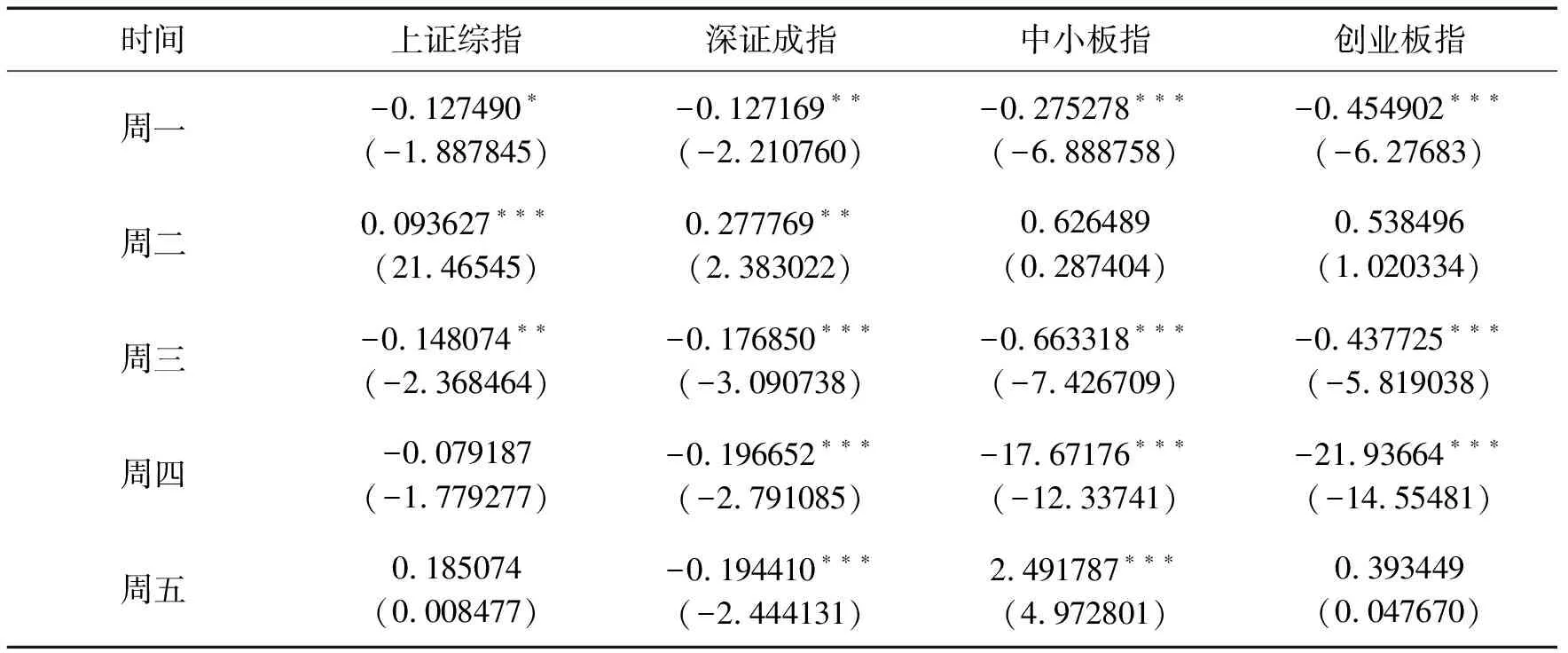

從表3至表6的統計分析中可以看出,上證綜指收益率在周二和周五的時候最高;深證成指則是周一的平均收益率最高;中小板指和創業板指都是周二收益率最高。因為本文所定義的收益率是每日收盤價的對數收益率,即周二收益率是周一買入股票后在周二賣出所獲得的收益,周三收益率是周二買入股票后在周三賣出所獲得的收益,其他交易日收益率以此類推。

表3 上證綜指周內效應統計描述

就方差而言,由于上周五到本周一的時間間隔遠大于其他交易日之間的時間間隔。政府和公司往往選擇在周末出臺重大政策和公告,所以四個指數在周一的方差都較高,也符合市場現象。此外,創業板指收益率的標準差大于中小板指數,小于上證指數和深圳成指的標準差,表明創業板市場這段時間比中小板指數波動幅度大,但比上證指數和深圳成指波動幅度小。

從偏度和峰度來看,四個指數周內各交易日收益率的分布都具有尖峰厚尾的特性。上證綜指和深證成指在周三尖峰厚尾的特征更加顯著,說明在主板市場周三的風險相對其他交易日而言要高;中小板指和創業板指則是在周五尖峰厚尾的特征更顯著,說明在中小板市場和創業板市場,周五的風險相對于其他交易日而言更高。

表4 深證成指周內效應統計描述

表5 中小板指周內效應統計描述

表6 創業板指周內效應統計描述

(二)基于EGARCH模型的周內效應實證

本文采用EGARCH模型來進行實證研究。由于EGARCH模型可以檢驗收益率波動率對好壞消息的反映,即“利好”和“利壞”的政策對于收益率波動的影響,因此該模型可以用來檢驗股市的周日歷效應,其方程如下:

Rt=γ1D1t+γ2D2t+γ3D3t+γ4D4t+γ5D5t+ut

(1)

(2)

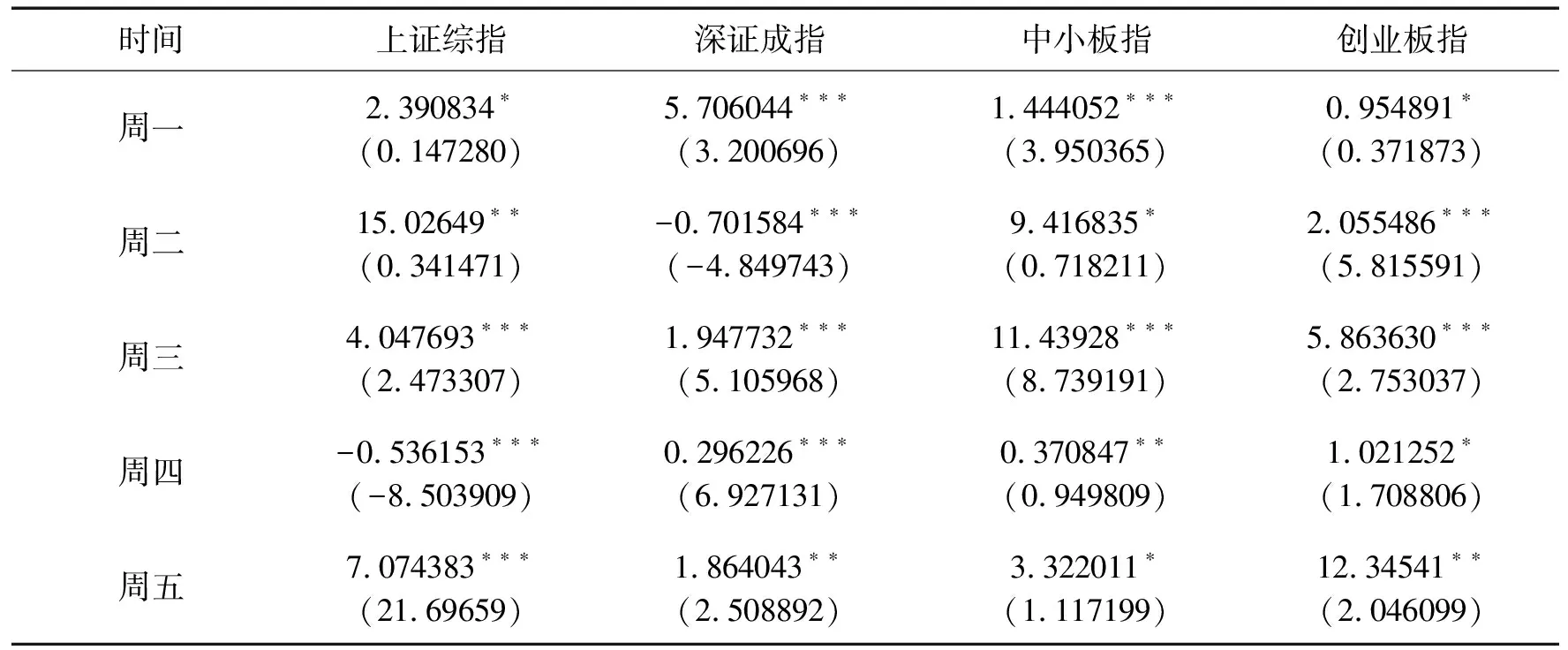

根據檢驗所得到的EGARCH模型估計結果如表7、表8所示。由表7、表8可以看出,EGARCH模型估計的上證綜指的周一、周三、周四的收益率為-0.127490、-0.148074、-0.079187,EGARCH模型顯示出上證綜指周一、周三、周四的收益率在10%的水平下顯著為負;深圳成指周一、周三、周四的收益率為-0.127169、-0.176850、-0.196652,EGARCH模型顯示出上證綜指周一、周三、周四的收益率在5%的水平下顯著為負;中小板指數周一、周三、周四的收益率為-0.275278、-0.663318、-17.67176,EGARCH模型顯示出中小板指數周一、周三、周四的收益率在5%水平下顯著為負;創業板指數周一、周三、周四的收益率為-0.454902、-0.437725、-21.93664,EGARCH模型顯示出創業板指數周一、周三、周四的收益率在5%的水平下顯著為負;因此,可以看出,上證綜指、深圳成指、中小板指數和創業板指數存在負的周一、周三、周四效應;同時,我們可以看到,上證綜指、深圳成指、中小板指數和創業板指數存在正的周二效應,分別為0.093627、0.277769、0.626489和0.538496,且都能夠通過5%的顯著性檢驗。

表7 上證綜指、深證成指、中小板指和創業板指總樣本收益率估計結果

四、牛、熊市背景下周內日歷效應

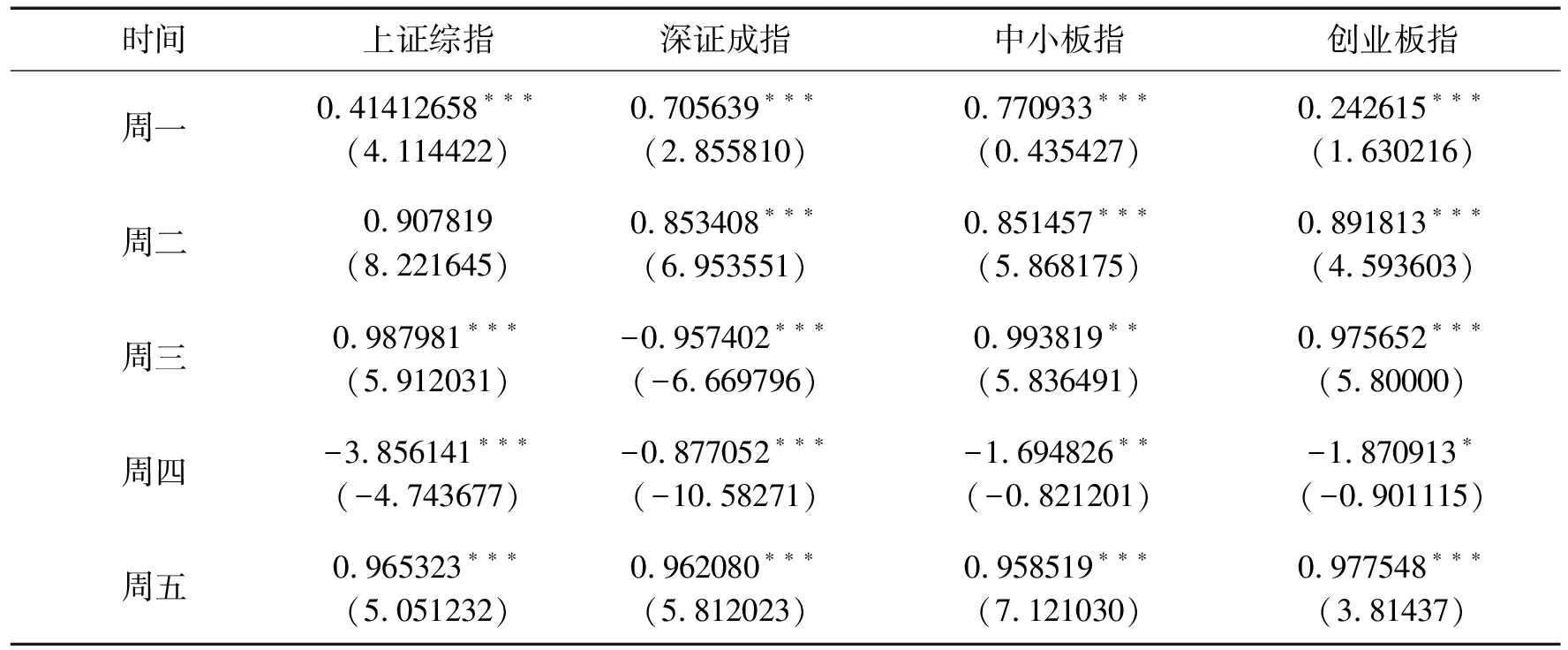

基于上述分析,我們知道周內日歷效應在主板市場是存在的。那么,在牛市和熊市的時候,周內日歷效應是否一致?主板、中小板和創業板的周內日歷效應又是否有區別呢?在此,我們對樣本期間持續時間較長的牛市(2014年3月13日—2015年6月12日)以及熊市(2015年6月13日—2019年12月29日)分別進行實證研究(見表8和表9)。

表8 牛市時期上證綜指、深證成指、中小板指和創業板指收益率估計結果

表9 熊市時期上證綜指、深證成指、中小板指和創業板指收益率估計結果

從表8中我們可以看出在牛市期間,上證綜指、深圳成指、中小板指數和創業板指數存在負的周一、周三、周四效應;同時,上證綜指、深圳成指、中小板指數和創業板指數存在正的周二效應。在牛市中,投資者對股市信心十足,認為漲勢會一直持續,所以即使出現負面消息,也會選擇性地被投資者忽略。從表9中,我們可以看出:在熊市時期,上證綜指、深證成指、中小板指和創業板指都存在顯著為負的周四效應,深證成指還存在負的周三效應,這與上文的研究結果相呼應。這是因為人都有這樣一種心理,即不愿接受失敗。在熊市中,每一次利空消息的發布,都會對投資者信心造成嚴重打擊,再加上投資者“買漲不買跌”的心理,即便出現了利好消息,投資者也會對此產生懷疑。

五、結論與建議

(一)研究結論

本文以上證綜指、深證成指、中小板指、創業板指自2013年7月1日到2019年12月29日的日收盤數據為樣本,分別作為滬深主板股票市場、中小板股票市場和創業板股票市場的代表,運用EGARCH族模型研究我國滬深股市周內日歷效應的存在與牛熊不同背景下是否存在差異的問題,得出以下結論。

第一,我國滬深股市存在周內日歷效應,上證綜指、深圳成指、中小板指數和創業板指數存在負的周一、周三、周四效應;同時,我們可以看到,上證綜指、深圳成指、中小板指數和創業板指數存在正的周二效應。

第二,進一步分析了不同市場態勢下的日歷效應,發現牛市背景下的負周四效應不顯著,熊市中的負周四效應十分顯著。雖然牛市中周四在EGARCH模型中得到的結果是負,但數值非常小,且平均收益率為正值。而且熊市中負的周三效應也十分顯著。造成這種現象的原因可能是由于我國A股實施的“T+1”交易制度,在這種制度下,要想在周末拿到現金,就需要在周四賣出股票;且國家和上市公司經常在周末發布一些政策和消息,所以有些保守型投資者為了保險起見,會選擇在周四預先逃離出來。所以,導致周四平均漲跌幅和上漲概率均明顯低于其他周內交易日。尤其是在2015股災年以后,周三、周四經常下跌,成為黑色星期三和黑色星期四。但是,之所以在牛市中周四的負效應是不明顯的,是因為在牛市中,投資者對股票市場信心倍增,存在看漲心態;而在熊市中,投資者對股票市場喪失了信心,稍微有一點風吹草動,都有可能會引起投資者的恐慌,即便是利好消息,也難以激起投資者對股票市場的熱情。

(二)政策建議

黨的十九大報告為金融市場發展指明了方向,要“健全金融監管體系,守住不發生系統性金融風險的底線”。股票市場是金融體系的重要組成部分,對于我國股市中監管不清晰、信息披露制度不完善和莊家操縱市場的行為,應該嚴加監管。且股票市場中非理性的投資者非常多,為了使我國股市發展更加規范,本文針對以上問題提出以下建議。

第一,對投資者而言,股指日歷效應的存在為交易者提供了一定的獲利機會,投資者可根據時機制定合理的投資策略,如利用周二效應和周四效應,周一收盤時買入,周二清倉,周三收盤時賣空并在周四平倉;同時,超額收益通常伴隨較大波動,投資者還要時刻關注風險因素。

第二,對監管者而言,需加強對上市公司的審核,提高半年報和季報的可信度,防止因信息不對稱帶來的股市動蕩。合理分析日歷效應的來源,有針對性地采取政策或市場手段,消除其超額收益率。加強對投資者的專業培訓和教育,普及投資收益與風險防范知識,引導投資者理性入市,維護金融市場穩定。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30