基于稅務籌劃的巴西FPSO租賃服務業務架構研究

2021-09-22 05:47:31單宇聰薛瑾艷

中國商論 2021年18期

關鍵詞:服務

單宇聰 薛瑾艷

摘 要:巴西的海上油氣資源非常豐富,開發模式中多采用大型FPSO。這里不僅深受國際油氣生產商的青睞,還吸引著專業FPSO運營商的目光。未來巴西FPSO市場需求旺盛,巴西國家石油公司越來越傾向于進行FPSO建造運營的國際招標,這對于國際FPSO運營商是個難得的發展機遇。隨著中巴能源合作的加深,中國FPSO建造和運營企業,如果想要斬獲一定的市場份額,就必須具有綜合成本優勢,如何進行稅務籌劃,是獲取低成本優勢,獲得市場份額的關鍵。本文基于稅務籌劃,研究FPSO租賃服務期間在不同業務架構下的巴西稅務成本,作為中國FPSO運營商進入巴西市場的參考。

關鍵詞:巴西稅務;FPSO;Repetro特殊優惠制度;租賃;能源合作

本文索引:單宇聰,薛瑾艷.<變量 1>[J].中國商論,2021(18):-072.

中圖分類號:F812.42 文獻標識碼:A 文章編號:2096-0298(2021)09(b)--03

巴西是全球重要的海上石油資源國,深層鹽下油田的資源潛力巨大。從全球各地區已經探明的原油儲量來看,中南美洲地區石油探明儲量占全球總量的19.2%,居于全球第二。浮式生產儲卸油裝置(Floating Production Storage and Offloading,FPSO)作為巴西國家石油公司(簡稱巴國油)用于開發深層鹽下油田的首選設施,具有科技含量高、適用范圍廣以及壽命周期長等特點。隨著技術的不斷進步,FPSO的作業范圍和作業能力都在不斷擴大和提高,并且由于FAST4WARD概念船型的批量實建性,實現了FPSO建造和交付流程的標準化,降低了建造成本、縮短了建造工期,使應用FPSO更具經濟性。

根據國際海事協會IMA的分析,預計2019—2023年末的訂單為32~58艘FPSO,巴西市場在未來五年內占預計FPSO訂單的30%~35%。由此可見,巴西FPSO的市場需求前景非常廣闊。為了減少資金占用及降低運營風險,過去青睞于擁有和經營FPSO的巴國油轉而傾向選擇租賃方式,由國際專業運營商投資建造和運營FPSO。目前巴國油自建和租賃比例為50%,并且租賃比例正逐步加大,因此,對于FPSO運營商來說,這是一個難得的發展機遇。

巴西是個稅負較高的國家,總共有超過70種稅費,稅種可分為聯邦、州和市三個不同的層級。根據知名網站Business Insider列出了27個總稅率超過50%的國家,巴西以總稅率69%排名全球第七,研究巴西稅務,進行合理稅務籌劃,降低稅務成本,是境外FPSO運營商進入巴西市場前要做的首要功課。

本文僅探討FPSO運營商在巴西的稅費,不涉及巴國油的稅費。

1 FPSO租賃服務項目的投資架構

巴西的稅法中允許企業申請一些特殊優惠制度,可幫助企業節約稅務成本,針對油氣行業可申請采用Repetro特殊優惠制度。2017年8月18日巴西把油氣工業于2019年到期的Repetro特殊優惠制度延長到了2040年,這對境外企業進入巴西油氣市場是個利好消息。

巴國油的FPSO招標合同中,將資產租賃與操作維修服務分開,即巴國油將與FPSO運營商分別簽訂租賃協議(Charter Agreement)和服務協議(Service Agreement)。為了執行上述兩個服務協議,FPSO運營商可以采用三種業務架構,分別是三重業務架構、非三重業務架構和不享受Repetro特殊優惠制度的業務架構。

三種業務架構分別如下:

(1)三重業務架構是指在巴西境外設立一家租賃公司將FPSO租賃給巴國油,另外,在巴西境內設立一家服務公司,為巴國油提供服務。

(2)非三重業務架構是指在巴西境外分別設立租賃公司和服務公司,境外的租賃公司直接租賃FPSO給巴國油,并由境外的服務公司提供服務。此種模式雖不滿足三重業務架構,但也可以享受Repetro特殊優惠制度。

(3)不享受Repetro特殊優惠制度是指在巴西境內設立租賃公司和服務公司,租賃公司直接租賃FPSO給巴國油并由服務公司提供服務,或者在巴西境內設立項目公司濕租FPSO給巴國油。此種模式不享受Repetro特殊優惠制度。

2 不同業務架構下的巴西稅務分析

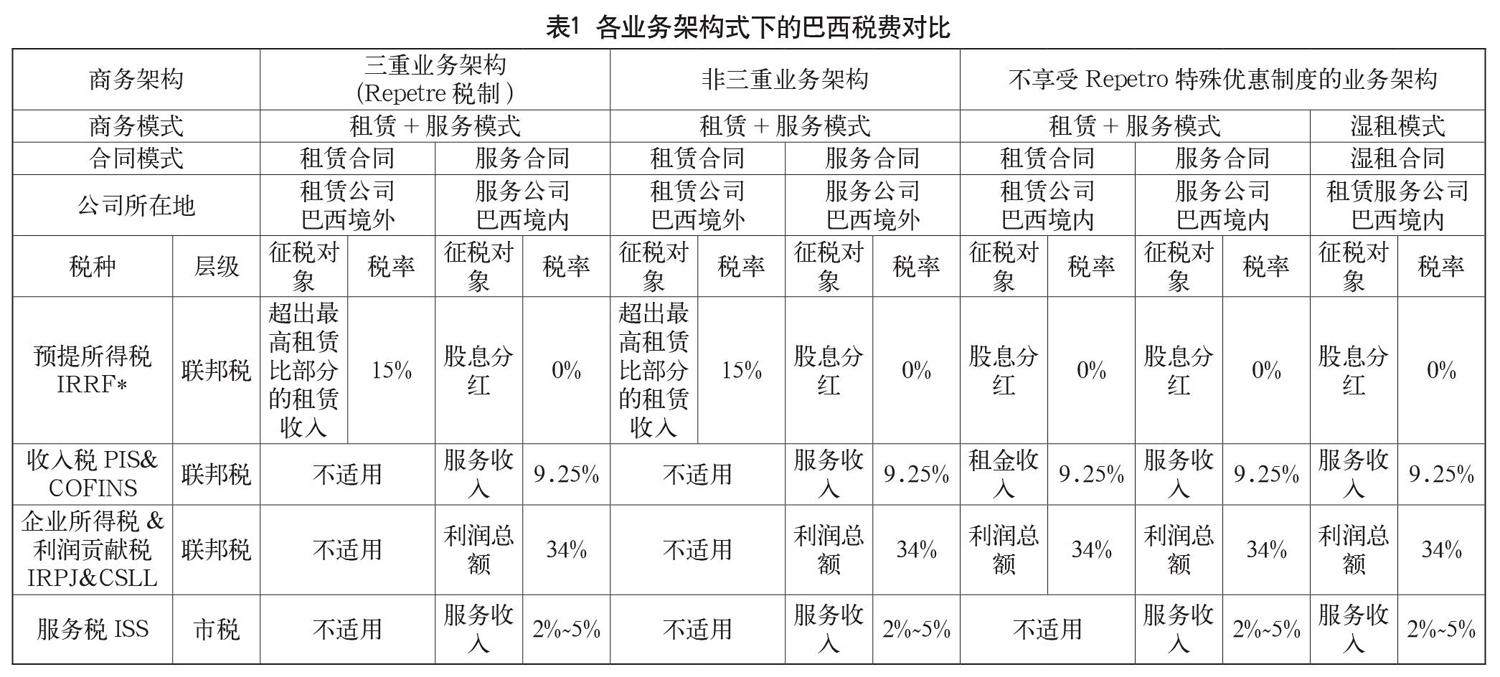

2.1 三重業務架構下的巴西稅務分析

三重業務架構下可以享受Repetro特殊優惠制度,分別對租賃鏈條和服務鏈條下所涉及的巴西稅務進行梳理。

2.1.1 租賃鏈條

巴國油(承租方)支付給境外FPSO租賃方(出租方)租金時,需要扣除超出最高租賃比部分的特許權使用費預提所得稅IRRF。

根據巴西稅法規定,當關聯方企業之間同時簽訂石油、天然氣開采的租賃協議與服務協議時,如果帶有浮式生產系統或帶有艙儲和平臺的船舶租賃收入占租賃和服務總收入比例不超過70%(2018年1月1日前該比例是85%),則租賃協議和服務協議將被視為一個協議。這就意味著,70%比例以內部分的租賃收入無需繳納預提所得稅,超過部分繳納預提所得稅。計算公式如下:

當期繳納的預提所得稅額=當期超出最高租賃比的比例/最高租賃比×當期租賃收入×預提所得稅率

預提所得稅可在所在國繳納企業所得稅予以抵扣,如果企業所在國屬于避稅國家或地區,無需就來自境外所得繳稅,則此部分預提所得稅也就無法抵扣。

2.1.2 服務鏈條

巴國油(接收方)支付給境內FPSO服務提供方(提供方)服務費時,需要繳納如下稅種:

(1)服務稅ISS,屬于市級稅,類似于中國以前的營業稅,為價內稅的計稅方法,且不可進項抵扣,稅率在2%~5%,取決于提供的具體服務及所在城市。

(2)收入稅PIS&COFINS,屬于聯邦稅,分為不可抵扣的累計制和可抵扣的非累計制,采用不可抵扣的累計制的稅率分別為0.65%和3%;采用可抵扣的非累計制的稅率分別為1.65%和7.6%。在非累計制下,企業可用進項稅抵扣應繳納的銷項稅,未用完的進項稅抵扣額可結轉至下月。收入稅的稅基是含稅的總收入,也就是說采用價內稅的計稅方法。

(3)企業所得稅&利潤貢獻稅IRPJ&CSLL,屬于聯邦稅,是所得稅性質的稅種,企業所得稅稅率為:低于24萬雷亞爾的部分稅率為15%,超出24萬雷亞爾的部分稅率為25%;利潤貢獻稅為一般企業的CSLL為9%。一般采用實際利潤法的計稅方法,計稅基礎和中國企業所得稅的計稅基礎基本是一致的。

服務公司向境外股東公司分紅時,無需繳納股息預提所得稅IRRF。

2.2 非三重業務架構下的巴西稅務分析

此模式雖非三重業務架構,但可以享受Repetro特殊優惠制度,分別對租賃鏈條和服務鏈條下所涉及的巴西稅務進行梳理。

2.2.1 租賃鏈條

與三重業務架構下的租賃鏈條稅務一致。

2.2.2 服務鏈條

服務稅ISS、收入稅PIS&COFINS和企業所得稅&利潤貢獻稅IRPJ&CSLL與三重業務架構下的服務鏈條稅務一致。

巴國油支付給境外的FPSO服務提供方服務費時還需扣除特許使用權費的預提所得稅。巴西稅法規定,特許權使用費包含技術服務費的情況下,技術服務費比照特許權使用費繳納預提所得稅,即境外FPSO服務提供方需繳納特許使用費的預提所得稅。也就是說,巴國油支付境外服務公司需要繳納15%的預提所得稅,若取得特許權使用費收入的非居民企業注冊在避稅國家或地區,則適用25%稅率;稅基為服務收入/(1-IRRF稅率)。此部分預提所得稅亦可在所在國繳納企業所得稅予以抵扣。

2.3 不享受Repetro特殊優惠制度的業務架構下的巴西稅務分析

此模式下不享受Repetro特殊優惠制度,在租賃+服務模式下,分別對租賃鏈條和服務鏈條下所涉及的巴西稅務進行梳理。

2.3.1 租賃鏈條

租賃方從巴國油取得租金時,需要繳納收入稅PIS&COFINS和企業所得稅&利潤貢獻稅IRPJ&CSLL。

租賃公司向境外股東分紅時,無需繳納預提所得稅IRRF。

2.3.2 服務鏈條

與三重業務架構下的服務鏈條稅務一致。

在濕租模式下,對整體濕租所涉及的巴西稅務進行梳理,較租賃+服務模式的租賃鏈條增加繳納服務稅ISS。如此看來,在非Repetro特殊優惠制度下,采用租賃+服務模式較濕租模式,整體稅務成本相對更低。

各模式下的巴西稅費對比如表1所示。

3 結語

由上述分析可知,在三重業務架構下,FPSO出租方可以享受Repetro特殊優惠制度,且相較于其他兩種投資架構,能夠達到稅務成本最低,從而提高專業FPSO運營商進入巴西市場的競爭力。

參考文獻

張晉,孫杜芬,劉申奧藝.巴西油氣合同模式與財稅政策新動向[J].中國礦業,2018,27(3):57-61.

薛瑾艷,高薇,王東岳.FPSO投資項目基準收益率的確定辦法[J].工程建設與設計,2019(22):243-245.

李懷印.海上油氣田開發石油工程投資估算辦法[J].價值工程,2011(27):56-57.

劉伊生.工程造價管理基礎理論與相關法律[M].北京:中國計劃出版社,2009.

吳家鳴.FPSO的特點與現狀[J].船舶工程,2011(S2):1-4.

李新仲,譚越.海上油氣田開發工程模式探討[J].石油工程建,2015,41(1):1-4.

Research on Brazil's FPSO Leasing Service Business Structure

Based on Tax Planning

CNOOC Energy Technology & Services Oil Production Services Co.,

Shan Yucong? Xue Jinyan

Abstract: Brazil has abundant offshore oil and gas resources, and large-scale FPSOs are mostly used in the development model. It is not only favored by international oil and gas producers, but also attracts the attention of professional FPSO operators. In the future, Brazil's FPSO market will have strong demand, and Petrobras is increasingly inclined to conduct international bidding for FPSO construction and operation. This is a rare development opportunity for international FPSO operators. With the deepening of China-Pakistan energy cooperation, if Chinese FPSO construction and operation companies want to gain a certain market share, they must have a comprehensive cost advantage. How to conduct tax planning is the key to gaining a low-cost advantage and gaining market share. Based on tax planning, this article studies the Brazilian tax costs under different business structures during the FPSO leasing service period, as a reference for Chinese FPSO operators to enter the Brazilian market.

Keywords: Brazilian tax; FPSO; Repetro special preferential system; leasing; energy cooperation

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56