基于安全視角的國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施模式選擇與發(fā)展建議

2021-09-23 23:38:57郭棟

債券 2021年8期

郭棟

摘要:本文以國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施為研究對(duì)象,聚焦國(guó)債托管結(jié)算制度,介紹了美國(guó)國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施現(xiàn)狀,分析了其特點(diǎn),并對(duì)比我國(guó)國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施現(xiàn)狀,總結(jié)了我國(guó)的后發(fā)優(yōu)勢(shì),最后以國(guó)家金融安全為視角,對(duì)我國(guó)金融基礎(chǔ)設(shè)施的發(fā)展提出了幾點(diǎn)建議。

關(guān)鍵詞:國(guó)債市場(chǎng) ?托管結(jié)算 ?穿透式監(jiān)管 金融安全

當(dāng)前中國(guó)債券市場(chǎng)規(guī)模已處于世界前列。在人民幣國(guó)際化背景下,中國(guó)國(guó)債成為國(guó)際上重要的金融產(chǎn)品。對(duì)我國(guó)而言,國(guó)債市場(chǎng)的發(fā)展關(guān)乎我國(guó)金融穩(wěn)定乃至經(jīng)濟(jì)安全。下文將對(duì)國(guó)債市場(chǎng)基礎(chǔ)設(shè)施模式和制度進(jìn)行比較研究,以期為我國(guó)金融基礎(chǔ)設(shè)施的建設(shè)和國(guó)債市場(chǎng)的穩(wěn)健發(fā)展諫言獻(xiàn)策。

美國(guó)國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施現(xiàn)狀

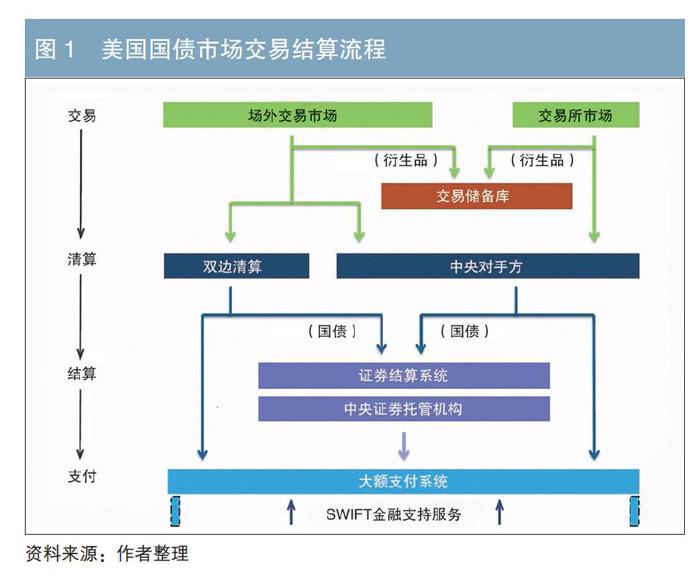

美國(guó)擁有全球最大的債券市場(chǎng),美國(guó)國(guó)債收益率對(duì)于全球金融資產(chǎn)定價(jià)具有重要意義。如圖1所示,美國(guó)國(guó)債市場(chǎng)的交易流程主要包括交易、清算、結(jié)算和支付四部分。根據(jù)國(guó)際清算銀行支付結(jié)算體系委員會(huì)和國(guó)際證監(jiān)會(huì)組織于2012年4月共同發(fā)布的《金融市場(chǎng)基礎(chǔ)設(shè)施建設(shè)原則》,提供清算、結(jié)算、支付的機(jī)構(gòu)屬于市場(chǎng)的金融基礎(chǔ)設(shè)施。

(一)清算

國(guó)債市場(chǎng)通常包括場(chǎng)外交易市場(chǎng)(OTC)和交易所市場(chǎng),美國(guó)90%以上的國(guó)債交易是在OTC實(shí)現(xiàn)的。在交易指令下達(dá)后,美國(guó)國(guó)債交易的清算包括買賣雙方的雙邊清算和中央對(duì)手方(CCP)清算兩種模式。

美國(guó)主要CCP有如下幾家:一是國(guó)家證券清算公司(NSCC),主要清算股票、公司債券和市政債券等;二是固定收益清算公司(FICC),主要清算國(guó)債和政府機(jī)構(gòu)債券;三是芝加哥商品交易清算所(CME),主要清算期貨和期權(quán)產(chǎn)品;四是洲際交易所信用清算機(jī)構(gòu)(ICC),主要的清算產(chǎn)品為信用違約掉期等;五是倫敦清算所(LCH),主要清算利率掉期產(chǎn)品。前四家是美國(guó)政府指定的金融系統(tǒng)性重要機(jī)構(gòu)(DFMU)。

(三)結(jié)算

美國(guó)國(guó)債結(jié)算主要包括國(guó)債及對(duì)應(yīng)資金的所有權(quán)轉(zhuǎn)移事項(xiàng),涉及的金融基礎(chǔ)設(shè)施包括證券結(jié)算系統(tǒng)(SSS)和中央證券托管機(jī)構(gòu)(CSD)兩部分。具備上述兩項(xiàng)基礎(chǔ)設(shè)施職能的機(jī)構(gòu)有美國(guó)聯(lián)邦儲(chǔ)蓄銀行的電子證券簿記系統(tǒng)(Fedwire)和全美證券托管公司(DTC)。Fedwire由美聯(lián)儲(chǔ)運(yùn)營(yíng),主要托管結(jié)算的證券包括美國(guó)政府發(fā)行的債券(如美國(guó)國(guó)債)、政府支持機(jī)構(gòu)債券和特定國(guó)際金融機(jī)構(gòu)債券等;DTC是由全美證券托管結(jié)算公司(DTCC)運(yùn)營(yíng),主要托管結(jié)算的證券包括股票、公司債券、市政債券和貨幣市場(chǎng)操作工具。

其中,美聯(lián)儲(chǔ)通過(guò)運(yùn)營(yíng)Fedwire實(shí)現(xiàn)SSS+CSD功能。一是券款對(duì)付(DVP),主要屬于SSS功能。一手交錢、一手交券的DVP結(jié)算方式是防范結(jié)算風(fēng)險(xiǎn)和糾紛的國(guó)際通行做法,美國(guó)的DVP在一定程度上由美聯(lián)儲(chǔ)提供了結(jié)算擔(dān)保。在結(jié)算業(yè)務(wù)中,F(xiàn)edwire承擔(dān)著中央結(jié)算職能,既負(fù)責(zé)債券的交割,又進(jìn)行資金的支付。二是付息兌付。Fedwire充當(dāng)了政府的債券簿記系統(tǒng),參與的金融機(jī)構(gòu)必須是美聯(lián)儲(chǔ)儲(chǔ)備賬戶持有人。在Fedwire開(kāi)立一級(jí)托管賬戶的機(jī)構(gòu)是與之聯(lián)網(wǎng)的直接客戶、經(jīng)紀(jì)公司及托管機(jī)構(gòu)。

美國(guó)的市政債券、公司債券等DTC集中托管,由NSCC辦理結(jié)算。DTC于1973年成立,提供證券托管服務(wù)。NSCC于1976年成立,整合了紐約證券交易所、美國(guó)證券交易所和納斯達(dá)克證券交易所的中央對(duì)手方功能,提供統(tǒng)一的清算服務(wù)。1999年,美國(guó)又將DTC與NSCC進(jìn)行縱向整合,形成證券托管結(jié)算集團(tuán)(DTCC)。據(jù)不完全統(tǒng)計(jì),美國(guó)證券市場(chǎng)有70余個(gè)電子交易系統(tǒng),DTCC與其中8家交易所、9個(gè)電子平臺(tái)直接對(duì)接。中央托管機(jī)構(gòu)的集中托管提高了投資者跨市場(chǎng)、跨平臺(tái)的交易效率,促進(jìn)了市場(chǎng)流動(dòng)性的提升。

(三)支付

美國(guó)國(guó)債的支付系統(tǒng)包括大額支付系統(tǒng)(LVPS)和零售支付系統(tǒng)(RPS),二者均是由美聯(lián)儲(chǔ)運(yùn)營(yíng)的機(jī)構(gòu)實(shí)體。LVPS是Fedwire的重要組成部分,資金一旦過(guò)戶就是最終性和不可撤銷的。與Fedwire的托管結(jié)算功能相配合,該系統(tǒng)可以為政府債券的交割提供DVP結(jié)算。

1997年底,美國(guó)將Fedwire的信息傳輸格式轉(zhuǎn)換成環(huán)球金融電信協(xié)會(huì)(SWIFT)格式,使美國(guó)市場(chǎng)與國(guó)際市場(chǎng)慣例接軌。SWIFT是美元全球網(wǎng)絡(luò)的報(bào)文服務(wù)系統(tǒng),雖然不支持賬戶登記和結(jié)算支付的功能,但是通過(guò)該系統(tǒng)可以為銀行和金融市場(chǎng)主體提供金融支持服務(wù)。SWIFT成員涵蓋了從事美國(guó)國(guó)債交易的主要大型金融機(jī)構(gòu)和金融市場(chǎng)基礎(chǔ)設(shè)施。

人民幣國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施概況及優(yōu)勢(shì)

(一)清算、結(jié)算概況及優(yōu)勢(shì)

在金融基礎(chǔ)設(shè)施建設(shè)上,我國(guó)具有顯著的后發(fā)優(yōu)勢(shì)。

我國(guó)的債券托管結(jié)算機(jī)構(gòu)包括中央國(guó)債登記結(jié)算有限責(zé)任公司(簡(jiǎn)稱“中央結(jié)算公司”)、上海清算所(簡(jiǎn)稱“上清所”)和中國(guó)證券登記結(jié)算有限責(zé)任公司(簡(jiǎn)稱“中國(guó)結(jié)算”)。其中,中央結(jié)算公司和上清所負(fù)責(zé)銀行間債券市場(chǎng)的托管結(jié)算,截至2021年6月底,銀行間債券市場(chǎng)托管量占債券市場(chǎng)總托管量的86%。中央結(jié)算公司具體負(fù)責(zé)的品種包括國(guó)債、地方政府債、企業(yè)債、信貸資產(chǎn)支持證券等,上清所具體負(fù)責(zé)的品種包括短期融資券、中期票據(jù)等。中國(guó)結(jié)算負(fù)責(zé)交易所證券的結(jié)算。

我國(guó)銀行間債券市場(chǎng)的清算機(jī)制主要分全額清算和凈額清算兩種類型,每種清算類型對(duì)應(yīng)相應(yīng)的結(jié)算機(jī)制。其中,全額清算是指對(duì)交易雙方所有交易進(jìn)行逐筆清算,凈額清算可進(jìn)一步分為雙邊凈額清算和多邊凈額清算。雙邊凈額清算是指對(duì)交易雙方達(dá)成交易的余額進(jìn)行軋差,多邊凈額清算是指證券清算結(jié)算機(jī)構(gòu)作為CCP,軋差計(jì)算各交易對(duì)手的應(yīng)收應(yīng)付資金、證券凈額。中央結(jié)算公司托管的債券全部采用全額實(shí)時(shí)逐筆DVP結(jié)算方式,可以在最大程度上消除結(jié)算風(fēng)險(xiǎn),保證安全與效率;上清所和中國(guó)結(jié)算采用全額+凈額兩種結(jié)算方式。

從國(guó)債結(jié)算效率來(lái)看,自中央結(jié)算公司成立起,我國(guó)銀行間債券市場(chǎng)利用安全高效的中央登記托管制度和現(xiàn)代化的電子化處理系統(tǒng),2004年就已實(shí)現(xiàn)T+0結(jié)算,顯著優(yōu)于美國(guó)的國(guó)債結(jié)算效率。相較而言,美國(guó)現(xiàn)行國(guó)債多級(jí)托管模式的執(zhí)行效率取決于最低效的層級(jí),經(jīng)過(guò)數(shù)次改進(jìn),從1995年的T+5日不斷縮短,但至今結(jié)算周期仍需要T+2日。同時(shí),中央結(jié)算公司采用的國(guó)債托管模式為一級(jí)托管、直接持有,即由中央結(jié)算公司為最終投資者直接開(kāi)立債券賬戶,投資者被直接列示在證券持有人名冊(cè)上,并對(duì)證券享有完整的所有權(quán)。

(二)支付模式與跨境交易支持

人民幣國(guó)債的國(guó)內(nèi)支付系統(tǒng)完全滿足大額支付和零售的需要,境外人民幣國(guó)債的跨境交易可通過(guò)人民幣跨境支付系統(tǒng)(CIPS)進(jìn)行,其與美元跨境清算系統(tǒng)(CHIPS)功能相同。2018年,CIPS二期已正式投產(chǎn)運(yùn)行,運(yùn)行時(shí)間基本覆蓋全球各時(shí)區(qū)的工作時(shí)間,支持全球的支付與金融市場(chǎng)業(yè)務(wù),其網(wǎng)絡(luò)成員覆蓋范圍仍在發(fā)展中

基于金融安全思維的策略與建議

(一)間接持有體系的隱患

美國(guó)國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施具有典型的間接持有體系(IHS)特征。回溯金融史,在20世紀(jì)60年代,美國(guó)爆發(fā)了證券市場(chǎng)的紙?zhí)幚砦C(jī)(paper work crisis),IHS作為應(yīng)對(duì)方案取代了危機(jī)前證券市場(chǎng)的直接持有體系(DHS),由此美國(guó)構(gòu)建了中央證券托管機(jī)構(gòu)、中介機(jī)構(gòu)(intermediaries)和實(shí)際持有人三者間分層且交叉的復(fù)雜證券登記托管結(jié)構(gòu),即多級(jí)持有結(jié)構(gòu)。該結(jié)構(gòu)在歷史的特定階段實(shí)現(xiàn)了證券結(jié)算“非移動(dòng)化”(immobilisation)和“無(wú)紙化”(dematerialization)的改革目標(biāo),通過(guò)金融效率優(yōu)化成功化解危機(jī)(Donald,2007、2012)。其中,非移動(dòng)化演進(jìn)的歷史貢獻(xiàn)在于推動(dòng)CSD在全球的發(fā)展,早在1989年國(guó)際30人小組(G30)就提出倡議:每個(gè)地區(qū)應(yīng)在1992年或以前建立高效和發(fā)展完善的CSD。

在2008年次貸危機(jī)之后,各主要金融市場(chǎng)注意到IHS的制度缺陷,尤其是由多級(jí)持有結(jié)構(gòu)引發(fā)名義人登記(nominee registration)和混合賬戶(omnibus account)管理的問(wèn)題,具體表現(xiàn)在:一是中介機(jī)構(gòu)成為法定證券所有人,投資者成為實(shí)際受益人,投資者與發(fā)行人之間的法律鏈條被切斷了,無(wú)法直接向發(fā)行人主張權(quán)益;二是投資者要承擔(dān)中介機(jī)構(gòu)的信用風(fēng)險(xiǎn),尤其在中介機(jī)構(gòu)進(jìn)入破產(chǎn)程序時(shí),法律可能不支持投資者取回所購(gòu)證券;三是投資者面臨中介機(jī)構(gòu)挪用證券的風(fēng)險(xiǎn)(劉戈,2010)。上述三個(gè)表現(xiàn)對(duì)金融危機(jī)的爆發(fā)具有一定的解釋性:表現(xiàn)一從法理的視角明確了危機(jī)發(fā)生的根源;表現(xiàn)三使中介機(jī)構(gòu)利用客戶資產(chǎn)放大投資杠桿成為可能;表現(xiàn)二導(dǎo)致在危機(jī)爆發(fā)后出現(xiàn)投資者資產(chǎn)虧空、血本無(wú)歸的惡果。

要想消除上述隱患,需要改變復(fù)雜的持有結(jié)構(gòu)1,增強(qiáng)透明度,提升監(jiān)管的有效性。美國(guó)國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施存在兩條改革路徑:一是體系放棄,由IHS回歸DHS。二是技術(shù)修復(fù),通過(guò)金融科技的應(yīng)用對(duì)現(xiàn)有體系進(jìn)行修復(fù)。已有部分學(xué)者和金融監(jiān)管機(jī)構(gòu)提出通過(guò)區(qū)塊鏈技術(shù)應(yīng)用建立證券交易的數(shù)字化認(rèn)證管理體系,探索消除制度缺陷的方法。但路徑二在解決舊問(wèn)題的同時(shí)存在產(chǎn)生新風(fēng)險(xiǎn)的不確定性,短時(shí)間內(nèi)通過(guò)嵌入數(shù)字化系統(tǒng)改革金融基礎(chǔ)設(shè)施的可能性不大。路徑一的回歸理念更具可行性,其發(fā)展方向在于提升透明度而非簡(jiǎn)單的直接持有。對(duì)此,歐盟的相關(guān)研究存在觀點(diǎn)共識(shí):一是數(shù)據(jù)回歸。無(wú)論采用IHS還是DHS,都應(yīng)通過(guò)技術(shù)手段將證券的登記托管數(shù)據(jù)傳遞到CSD。二是法理回歸。中介機(jī)構(gòu)不能作為持有人登記,要采用符合歐盟標(biāo)準(zhǔn)(EU level)的直接登記(direct registration)方式,確保證券成交后臺(tái)管理(post trading)更加透明。

(二)基于金融安全思維的預(yù)警

國(guó)債具有國(guó)家信用以及準(zhǔn)貨幣屬性,國(guó)債利率作為無(wú)風(fēng)險(xiǎn)利率,是一國(guó)金融市場(chǎng)定價(jià)的基準(zhǔn),國(guó)債市場(chǎng)的健康穩(wěn)定關(guān)系國(guó)家經(jīng)濟(jì)安全。

在人民幣國(guó)際化和金融市場(chǎng)開(kāi)放背景下,人民幣國(guó)債境外持有比例持續(xù)增加,一方面體現(xiàn)了境外投資者對(duì)人民幣資產(chǎn)的信心,另一方面也給我國(guó)帶來(lái)跨境資金異動(dòng)的風(fēng)險(xiǎn)。在國(guó)際貿(mào)易摩擦不斷的背景下,部分大國(guó)之間的非軍事沖突表現(xiàn)為金融制裁擴(kuò)大化等趨勢(shì),如美國(guó)在對(duì)俄羅斯進(jìn)行金融制裁時(shí),就將以盧布計(jì)價(jià)的國(guó)債作為打擊對(duì)象,禁止美國(guó)企業(yè)購(gòu)買首次發(fā)行的俄羅斯國(guó)債。這種打擊容易引發(fā)市場(chǎng)投資者恐慌,并破壞金融市場(chǎng)的穩(wěn)定性。

為有效識(shí)別跨境資金流動(dòng)風(fēng)險(xiǎn),對(duì)制裁措施進(jìn)行有效應(yīng)對(duì),建立穿透式監(jiān)管體系具有重要意義。為增強(qiáng)監(jiān)管功能,國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施應(yīng)選擇穿透式托管體制(transparent system),以及時(shí)掌握人民幣國(guó)債的持有人信息及動(dòng)向。增強(qiáng)穿透式監(jiān)管功能應(yīng)成為當(dāng)前和未來(lái)金融基礎(chǔ)設(shè)施建設(shè)的前提條件和安全標(biāo)準(zhǔn)。

(二)策略與建議

1.充分認(rèn)識(shí)我國(guó)金融基礎(chǔ)設(shè)施建設(shè)的后發(fā)優(yōu)勢(shì),通過(guò)互聯(lián)互通在國(guó)際上推廣中國(guó)范式,樹(shù)立中國(guó)標(biāo)準(zhǔn)

隨著我國(guó)金融市場(chǎng)的不斷開(kāi)放,人民幣國(guó)債在國(guó)際市場(chǎng)的保值、投資等功能不斷增強(qiáng),我國(guó)需要建立與國(guó)際互聯(lián)互通的金融基礎(chǔ)設(shè)施生態(tài)系統(tǒng)。我國(guó)國(guó)債金融基礎(chǔ)設(shè)施建設(shè)晚于主要發(fā)達(dá)經(jīng)濟(jì)體,后發(fā)優(yōu)勢(shì)顯著,托管結(jié)算效率處于國(guó)際前列。因此,人民幣國(guó)債金融基礎(chǔ)設(shè)施的跨境聯(lián)通應(yīng)考慮推廣中國(guó)模式,樹(shù)立中國(guó)標(biāo)準(zhǔn),發(fā)揮中國(guó)效率。

2.對(duì)在岸國(guó)債市場(chǎng)需進(jìn)行穿透式監(jiān)管,將金融穩(wěn)定與市場(chǎng)開(kāi)放置于監(jiān)督視野之內(nèi)

當(dāng)前人民幣國(guó)債已成為境外機(jī)構(gòu)進(jìn)行人民幣資產(chǎn)配置的重要品種,境外投資者在境內(nèi)持有我國(guó)國(guó)債比例已約占10%,債券市場(chǎng)開(kāi)放同時(shí)帶來(lái)了機(jī)遇與風(fēng)險(xiǎn)。習(xí)近平總書記在2019年中共中央政治局第十三次集體學(xué)習(xí)時(shí)指出:“適時(shí)動(dòng)態(tài)監(jiān)管線上線下、國(guó)際國(guó)內(nèi)的資金流向流量,使所有資金流動(dòng)都置于金融監(jiān)管機(jī)構(gòu)的監(jiān)督視野之內(nèi)。”國(guó)債市場(chǎng)金融基礎(chǔ)設(shè)施應(yīng)通過(guò)穿透式監(jiān)管掌握市場(chǎng)參與機(jī)構(gòu)和資金動(dòng)向,需要具有風(fēng)險(xiǎn)防范功能,發(fā)展模式和技術(shù)支持要滿足穿透式監(jiān)管的基本要求。

3.建設(shè)金融跨境支付基礎(chǔ)設(shè)施以支持人民幣國(guó)際化

人民幣國(guó)際化進(jìn)入新的發(fā)展階段,人民幣國(guó)債成為境外投資者認(rèn)可的高質(zhì)量流動(dòng)資產(chǎn),這有助于人民幣國(guó)際儲(chǔ)備功能的發(fā)揮。國(guó)債市場(chǎng)開(kāi)放需要建立與之相匹配的人民幣跨境金融支付系統(tǒng),發(fā)展的重點(diǎn)應(yīng)包括CIPS和人民幣跨境收付信息管理系統(tǒng)(RCPMIS2)等。

注:

1.當(dāng)前美國(guó)存在三種證券持有形式,即直接持有紙張證券(physical holding)、以“街名”(street name)登記方式間接持有和通過(guò)直接登記系統(tǒng)(Direct Registration System,DRS)持有。

2.RCPMIS用于采集所有跨境人民幣業(yè)務(wù)的信息,同時(shí)實(shí)現(xiàn)對(duì)跨境人民幣業(yè)務(wù)的管理、監(jiān)測(cè)和統(tǒng)計(jì)分析等功能,并為商業(yè)銀行開(kāi)展人民幣跨境收付業(yè)務(wù)提供必要的信息支持。

作者單位:國(guó)家開(kāi)發(fā)銀行資金部

責(zé)任編輯:劉爽? 劉穎? 鹿寧寧

參考文獻(xiàn)

[1] 劉戈. 證券登記結(jié)算制度中的法律問(wèn)題研究[D].長(zhǎng)春:吉林大學(xué),2010.

[2] DonaldDC. Heart of Darkness: The Problem at the Core of the US Proxy System and its Solution[J]. Social Science Electronic Publishing, 2012(10).

[3] DonaldDC. The Rise and Effects of the Indirect Holding System - How Corporate America Ceded its Shareholders to Intermediaries[J]. Social Science Electronic Publishing, 2007.

[4] GeorgiosP, Kouretas. Shareholding in EU: is "indirect holding" approach appropriate in achieving financial integration?[J]. Journal of Financial Regulation and Compliance, 2014, 22(1).