貨幣調(diào)控宣示方式與商業(yè)銀行經(jīng)營效率:預(yù)期引導(dǎo)的異質(zhì)性效應(yīng)

2021-09-24 17:51:05王韌劉于萍李志偉

當(dāng)代經(jīng)濟(jì)科學(xué) 2021年5期

關(guān)鍵詞:商業(yè)銀行

王韌 劉于萍 李志偉

摘要:基于中國38家上市銀行的非平衡面板數(shù)據(jù),通過語境分類和詞頻分析,區(qū)分壓制型和建設(shè)型兩種調(diào)控宣示方式并構(gòu)建相應(yīng)代理指標(biāo),結(jié)合表內(nèi)表外兩種中介效應(yīng)及SFA框架下的效率測算,對不同調(diào)控宣示方式對商業(yè)銀行經(jīng)營效率的影響進(jìn)行系統(tǒng)研究。研究發(fā)現(xiàn):(1)貨幣調(diào)控宣示會通過表內(nèi)風(fēng)險承擔(dān)和表外業(yè)務(wù)擴(kuò)張兩個通道對商業(yè)銀行的經(jīng)營效率施加影響;(2)壓制型調(diào)控宣示會形成顯著的負(fù)向效率沖擊,而建設(shè)型調(diào)控宣示則存在顯著的正向效率影響;(3)不同貨幣調(diào)控宣示方式的異質(zhì)性效果在表內(nèi)業(yè)務(wù)影響和表外業(yè)務(wù)擴(kuò)張通道同時存在。研究結(jié)果顯示:一方面,商業(yè)銀行經(jīng)營效率會受到貨幣政策預(yù)期變化的制約,并呈現(xiàn)典型順周期特征,由此需要改善“運動式”調(diào)控并盡可能平滑政策預(yù)期波動;另一方面,選擇適當(dāng)?shù)呢泿耪{(diào)控宣示方式同樣重要,采用建設(shè)型宣示方式來減緩對商業(yè)銀行經(jīng)營的預(yù)期沖擊,有助于實現(xiàn)金融風(fēng)險防范和金融效率提升的正反饋循環(huán)。

關(guān)鍵詞:貨幣政策;調(diào)控宣示;商業(yè)銀行;經(jīng)營效率;語境分析;詞頻分析;預(yù)期引導(dǎo)

文獻(xiàn)標(biāo)識碼:A

文章編號:100228482021(05)007115

開放科學(xué)(資源服務(wù))標(biāo)識碼(OSID):

金融體系的風(fēng)險防控和金融機(jī)構(gòu)的效率訴求并不天然一致。貨幣政策實踐過程中,關(guān)于“監(jiān)管失靈”和“市場失靈”的爭論長期存在。從貨幣政策傳導(dǎo)和商業(yè)銀行經(jīng)營的特定視角看,貨幣政策調(diào)控的實際落地不僅會對商業(yè)銀行的實際經(jīng)營活動產(chǎn)生顯著沖擊,貨幣政策態(tài)度的變化及由此隱含的貨幣調(diào)控風(fēng)險同樣會推動商業(yè)銀行提前主動進(jìn)行業(yè)務(wù)調(diào)整,并對其經(jīng)營活動施加影響。由此,在探討貨幣政策調(diào)控對于商業(yè)銀行經(jīng)營效率的影響時,梳理預(yù)期引導(dǎo)效應(yīng)和政策沖擊效應(yīng)同樣重要。

中國商業(yè)銀行的經(jīng)營活動對貨幣政策環(huán)境變化具有更高的敏感度:一方面,中國經(jīng)濟(jì)發(fā)展存在明顯的間接融資依賴,在廣泛行政干預(yù)和金融抑制的特定環(huán)境下,中國的商業(yè)銀行體系與地方政府關(guān)系密切,并由此具有更高的政策依賴性;另一方面,由于長期以來的分業(yè)監(jiān)管框架,中國的商業(yè)銀行為應(yīng)對表內(nèi)業(yè)務(wù)監(jiān)管壓力并滿足地方政府經(jīng)濟(jì)錦標(biāo)賽要求,創(chuàng)造出了規(guī)模龐大的影子銀行體系,這些業(yè)務(wù)因為處于監(jiān)管的灰色地帶而更加關(guān)注貨幣政策態(tài)度變化及由此帶來的調(diào)控風(fēng)險。由此,探討貨幣調(diào)控的預(yù)期引導(dǎo)效應(yīng)及不同調(diào)控宣示方式對商業(yè)銀行經(jīng)營效率的差異化影響,無疑更具理論價值和實踐意義。

縱觀現(xiàn)有文獻(xiàn),貨幣政策調(diào)控對于商業(yè)銀行經(jīng)營活動的影響受到廣泛關(guān)注:一方面,貨幣當(dāng)局可應(yīng)用公開市場操作、調(diào)整再貼現(xiàn)率和法定存款準(zhǔn)備金率等政策工具對商業(yè)銀行經(jīng)營活動形成直接沖擊[1];另一方面,“貨幣政策是98%的講話和2%的行動”,提前的信息溝通和預(yù)期引導(dǎo)也會在很大程度上影響商業(yè)銀行經(jīng)營效率[2]。從這一角度看,通過各種形式展開的貨幣調(diào)控信號傳遞實際上構(gòu)成了強(qiáng)化貨幣政策“前瞻性指引”和商業(yè)銀行經(jīng)營活動指導(dǎo)的重要基點[3]。

更深層次看,貨幣當(dāng)局信息披露的方式及由此引發(fā)的貨幣政策預(yù)期強(qiáng)度變化同樣重要。部分國內(nèi)研究關(guān)注到不同貨幣調(diào)控溝通方式可能帶來的差異化影響。不同方式的貨幣調(diào)控宣示會對商業(yè)銀行的風(fēng)險承擔(dān)意愿帶來不同的影響,而由此傳遞的貨幣政策調(diào)控信號也會影響商業(yè)銀行的行動決策。合意的預(yù)期溝通方式有助于產(chǎn)生正向經(jīng)營影響。對于國內(nèi)商業(yè)銀行主導(dǎo)型的金融體系而言,不僅需要確定貨幣調(diào)控的預(yù)期引導(dǎo)效應(yīng),也需要進(jìn)一步甄別不同調(diào)控宣示方式的差異化效率影響機(jī)制。

縱觀國內(nèi)現(xiàn)有研究,貨幣調(diào)控宣示對商業(yè)銀行經(jīng)營效率的預(yù)期引導(dǎo)效應(yīng),以及不同貨幣調(diào)控宣示方式對商業(yè)銀行經(jīng)營效率的異質(zhì)性影響等問題均鮮有論及,缺乏針對貨幣調(diào)控宣示及其方式差異的有效代理指標(biāo)體系,也制約了相關(guān)的研究探索。由此,本文試圖從指標(biāo)構(gòu)建入手展開分析,基于中介效應(yīng)模型全面梳理貨幣調(diào)控宣示對商業(yè)銀行經(jīng)營效率的整體影響及其異質(zhì)性特征。

一、文獻(xiàn)綜述

貨幣政策環(huán)境變化是商業(yè)銀行經(jīng)營活動開展和調(diào)整的重要基礎(chǔ)。金融的本質(zhì)在于預(yù)期貼現(xiàn)與交換,較之相對低頻的貨幣政策操作,貨幣調(diào)控預(yù)期變化對于商業(yè)銀行經(jīng)營活動的影響具有更強(qiáng)的動態(tài)性和靈活性特征,因此探討貨幣調(diào)控宣示的預(yù)期引導(dǎo)效應(yīng)至關(guān)重要。Morris等[4]為研究央行信息披露構(gòu)建了一套較為成熟的數(shù)理范式,而后續(xù)的國內(nèi)外眾多研究均證實:貨幣政策預(yù)期的調(diào)整會顯著影響商業(yè)銀行的風(fēng)險承擔(dān)意愿和業(yè)務(wù)經(jīng)營能力[5]。因此,探討貨幣調(diào)控宣示效應(yīng)對于商業(yè)銀行經(jīng)營效率的實際影響機(jī)制不僅有助于推動商業(yè)銀行的穩(wěn)健經(jīng)營和風(fēng)險防控,也有助于完善國內(nèi)的非常規(guī)貨幣政策框架。

由于中國商業(yè)銀行經(jīng)營的強(qiáng)政策依賴特征,在整體性的預(yù)期引導(dǎo)效應(yīng)之外,不同的貨幣政策溝通方式也備受關(guān)注。卞志村等[6]結(jié)合國內(nèi)實際情況,通過閱讀各期貨幣政策執(zhí)行報告對央行實施預(yù)期引導(dǎo)的措辭類型做了初步整理,并將其區(qū)分為通脹、通縮、政策從緊、穩(wěn)健等幾類;李成等[7]針對體現(xiàn)政策意圖(寬松、收緊或穩(wěn)健)、經(jīng)濟(jì)形勢(過熱、下行或前景不明)、物價走勢(高漲、下跌或穩(wěn)定)與流動性趨勢(不足或過剩)共四類關(guān)鍵詞的詞頻統(tǒng)計構(gòu)建了相應(yīng)的央行信息披露指數(shù);徐光偉等[8]收集了《中國貨幣政策執(zhí)行報告》中披露的“下一階段主要政策思路”信息,對其中表述貨幣政策緊縮、寬松和穩(wěn)健的措辭進(jìn)行賦值,以此構(gòu)建貨幣政策信號指標(biāo);鄒文理等[9]按照信息溝通強(qiáng)度將貨幣政策委員會季度例會會議紀(jì)要所表達(dá)的信息分為五類:強(qiáng)烈擴(kuò)張性、擴(kuò)張性、中性、緊縮性和強(qiáng)烈緊縮性,從而構(gòu)建了一套央行的信息溝通指標(biāo);王宇偉等[10]通過對央行網(wǎng)站新聞、貨幣政策解讀、在線訪談等三個方面的措辭表達(dá)進(jìn)行詞頻統(tǒng)計,構(gòu)建了一套中國人民銀行的言辭溝通指數(shù),按措辭的不同方向和強(qiáng)度進(jìn)行賦值并進(jìn)行實證檢驗,發(fā)現(xiàn)寬松和緊縮的言辭溝通對企業(yè)投資的影響存在非對稱性。總體而言,雖然在央行貨幣調(diào)控宣示方式的分類方面,現(xiàn)有研究進(jìn)行了諸多探索,但劃分主線過于寬泛而多元,由此也對研究的針對性形成了制約。

而在現(xiàn)有關(guān)于央行貨幣調(diào)控宣示對商業(yè)銀行經(jīng)營效率具體傳導(dǎo)機(jī)制的相關(guān)研究中,多數(shù)的理論探索和實證檢驗均圍繞銀行風(fēng)險承擔(dān)這一中介效應(yīng)展開。De Moraes等[11]發(fā)現(xiàn)央行的預(yù)期溝通會對商業(yè)銀行的風(fēng)險承擔(dān)產(chǎn)生顯著影響。Borio等[12]提出了貨幣政策的銀行風(fēng)險承擔(dān)渠道理論,認(rèn)為長期寬松的貨幣政策環(huán)境容易推升商業(yè)銀行的風(fēng)險承擔(dān)意愿,而貨幣政策立場變化則會對商業(yè)銀行風(fēng)險承擔(dān)產(chǎn)生顯著的負(fù)向影響。Malovana等[13]也認(rèn)為貨幣政策變化主要借助于銀行風(fēng)險承擔(dān)渠道對商業(yè)銀行經(jīng)營效率產(chǎn)生影響。在針對中國商業(yè)銀行貨幣政策響應(yīng)機(jī)制的相關(guān)研究中,風(fēng)險承擔(dān)渠道也備受關(guān)注。夏仕龍等[14]利用2005—2015年中國商業(yè)銀行風(fēng)險承擔(dān)相關(guān)的面板數(shù)據(jù),基于商業(yè)銀行資產(chǎn)組合理論框架研究表明,寬松的貨幣政策首先會加大商業(yè)銀行的風(fēng)險偏好與風(fēng)險資產(chǎn)的風(fēng)險溢價,進(jìn)而加大商業(yè)銀行的風(fēng)險承擔(dān)。王晉斌等[1]基于國內(nèi)53家商業(yè)銀行的數(shù)據(jù)實證顯示,擴(kuò)張性的貨幣政策會推動不良貸款率等商業(yè)銀行風(fēng)險承擔(dān)指標(biāo)的上升,而貨幣緊縮則會對該類指標(biāo)產(chǎn)生反向抑制作用。而在貨幣政策溝通的實際影響方面,汪莉等[2]發(fā)現(xiàn)中國人民銀行的預(yù)期管理會通過通脹預(yù)期波動來顯著影響商業(yè)銀行的風(fēng)險承擔(dān)行為;劉琦等[15]的動態(tài)面板模型考察顯示,央行溝通對商業(yè)銀行風(fēng)險承擔(dān)具有顯著正向影響;付英俊等[16]的微觀數(shù)據(jù)實證顯示,央行溝通對商業(yè)銀行風(fēng)險承擔(dān)存在顯著正效應(yīng),但不同溝通方式存在著差異化的影響機(jī)制。

另外,部分文獻(xiàn)圍繞貨幣政策基調(diào)變化、商業(yè)銀行風(fēng)險承擔(dān)、商業(yè)銀行經(jīng)營效率間的相互關(guān)系展開進(jìn)一步探索。Tan等[17]采用三階段最小二乘法評估了中國商業(yè)銀行經(jīng)營效率與風(fēng)險承擔(dān)的關(guān)系,認(rèn)為銀行風(fēng)險承擔(dān)與效率水平顯著正相關(guān);Hou等[18]基于兩階段的半?yún)?shù)數(shù)據(jù)包絡(luò)分析模型發(fā)現(xiàn)中國商業(yè)銀行的風(fēng)險承擔(dān)與技術(shù)效率水平正相關(guān);羅小偉等[19]利用中國2002—2013年18家商業(yè)銀行的數(shù)據(jù),證實表內(nèi)通道的不良貸款率與商業(yè)銀行經(jīng)營效率顯著負(fù)相關(guān),而貨幣政策操作雖然會對商業(yè)銀行效率形成正向沖擊,但邊際效應(yīng)遞減趨勢明顯;譚政勛等[20]運用SFA模型測算中國商業(yè)銀行1994—2013年的技術(shù)效率水平,發(fā)現(xiàn)貨幣政策主要會借助風(fēng)險承擔(dān)渠道間接影響銀行效率水平,且風(fēng)險承擔(dān)的增加有助于商業(yè)銀行的效率提升。余晶晶等[21]實證研究顯示,對于風(fēng)險承擔(dān)水平不同的商業(yè)銀行而言,其經(jīng)營效率相對于資本監(jiān)管影響的優(yōu)化路徑會因貨幣政策變化而有所差異。

綜合上述研究,央行貨幣政策態(tài)度變化會影響商業(yè)銀行風(fēng)險承擔(dān),進(jìn)而制約商業(yè)銀行經(jīng)營效率,這一邏輯傳導(dǎo)鏈條被多數(shù)文獻(xiàn)所認(rèn)可。但現(xiàn)有的實證研究仍存在以下局限:首先,對貨幣政策環(huán)境變化的度量依然偏重于實際政策操作沖擊,而對貨幣政策宣示及預(yù)期引導(dǎo)效應(yīng)的診斷相對欠缺;其次,對于貨幣調(diào)控預(yù)期溝通代理指標(biāo)的構(gòu)建仍缺乏統(tǒng)一標(biāo)準(zhǔn),對不同宣示方式可能帶來的差異化影響分析更處于空白狀態(tài);再次,對于商業(yè)銀行風(fēng)險承擔(dān)的效率影響分析更多局限于傳統(tǒng)表內(nèi)視角,而遺漏了規(guī)模龐大的表外業(yè)務(wù)通道。有鑒于此,本文首先通過語境分類和詞頻分析對中國人民銀行各期《中國貨幣政策執(zhí)行報告》“下一階段主要政策思路”中所展現(xiàn)的貨幣政策態(tài)度變化和貨幣調(diào)控風(fēng)險宣示的關(guān)鍵詞進(jìn)行統(tǒng)計匯總,在此基礎(chǔ)上構(gòu)建面向不同貨幣調(diào)控宣示方式的代理指標(biāo)體系;其次,以中國38家上市商業(yè)銀行2005—2017年的非平衡面板數(shù)據(jù)為基礎(chǔ),參考Badunenko等[22]的“三產(chǎn)出、兩投入”超越對數(shù)成本函數(shù)進(jìn)行商業(yè)銀行經(jīng)營效率測算;再次,結(jié)合表內(nèi)不良貸款率和表外業(yè)務(wù)擴(kuò)張兩個通道考察貨幣調(diào)控宣示對商業(yè)銀行風(fēng)險承擔(dān)進(jìn)而對經(jīng)營效率的具體傳導(dǎo)路徑和影響機(jī)制,甄別不同貨幣調(diào)控宣示方式對商業(yè)銀行經(jīng)營效率的差異化和異質(zhì)性影響,在此基礎(chǔ)上探索貨幣政策調(diào)控方式并推動商業(yè)銀行高質(zhì)量發(fā)展的相關(guān)政策建議。

與現(xiàn)有文獻(xiàn)相比,本研究的貢獻(xiàn)在于:

第一,系統(tǒng)審視央行貨幣調(diào)控宣示與商業(yè)銀行經(jīng)營效率之間的邏輯關(guān)聯(lián),并將貨幣政策態(tài)度變化、表內(nèi)表外業(yè)務(wù)調(diào)整、商業(yè)銀行經(jīng)營效率放置于同一個框架內(nèi)展開分析,有助于拓展和豐富貨幣政策預(yù)期引導(dǎo)效應(yīng)的相關(guān)研究;

第二,通過參照“詞頻分析法”,統(tǒng)計各期《中國貨幣政策執(zhí)行報告》中“下一階段主要政策思路”欄目的關(guān)鍵詞頻率來構(gòu)建代理指標(biāo)體系,并基于中文語境分類進(jìn)一步區(qū)分壓制型和建設(shè)型兩種調(diào)控宣示方式,有助于細(xì)化貨幣調(diào)控宣示對商業(yè)銀行經(jīng)營效率的差異化影響機(jī)制研究;第三,結(jié)合商業(yè)銀行“投入—產(chǎn)出”過程的特殊性,借鑒SFA框架進(jìn)行商業(yè)銀行經(jīng)營效率的測算分解,有助于展開進(jìn)一步的結(jié)構(gòu)分析和因果診斷。

二、指標(biāo)構(gòu)建和研究設(shè)計

為全面探討央行貨幣調(diào)控宣示對商業(yè)銀行經(jīng)營效率的預(yù)期傳導(dǎo)效應(yīng)和差異化影響機(jī)制,先構(gòu)建兩個基準(zhǔn)指標(biāo):一是貨幣調(diào)控宣示方式的代理指標(biāo),要求既能較好映射央行的調(diào)控態(tài)度變化,也能充分顯現(xiàn)其信息傳遞的差異;二是商業(yè)銀行經(jīng)營效率的度量指標(biāo),要求既符合商業(yè)銀行“投入—產(chǎn)出”過程的特殊性,也契合中國商業(yè)銀行的具體經(jīng)營特征,并由此提供后續(xù)中介效應(yīng)分析和異質(zhì)性檢驗的基礎(chǔ)。

(一)指標(biāo)構(gòu)建

1.貨幣調(diào)控宣示方式的度量

20世紀(jì)80年代以來,各國央行開始通過口頭或書面語言向金融市場、立法機(jī)構(gòu)和公眾提供有關(guān)貨幣政策目標(biāo)、貨幣政策策略、未來經(jīng)濟(jì)前景和未來政策決定等的信息供給與交流。基于關(guān)鍵文本的語言處理和數(shù)據(jù)分析方法逐步在經(jīng)濟(jì)金融領(lǐng)域拓展其應(yīng)用場景,比如通過文本大數(shù)據(jù)分析刻畫經(jīng)濟(jì)政策不確定性(EPU)、度量媒體報道偏差及量化央行政策溝通內(nèi)容。部分文獻(xiàn)也通過統(tǒng)計特定新聞媒體所發(fā)布的相關(guān)新聞數(shù)量來構(gòu)建媒體關(guān)注度指標(biāo),通過統(tǒng)計管理層表述和投資者提問中特定關(guān)鍵詞出現(xiàn)的頻率來構(gòu)建市場參與者情緒刻畫指標(biāo)。相關(guān)原始文本涵蓋媒體新聞、上市公司年報或其他公開信息披露文件、網(wǎng)絡(luò)論壇發(fā)帖等。具體做法上,多數(shù)研究通過自行選擇詞或詞組的詞典法確定關(guān)鍵詞,通過語境和語意差別進(jìn)一步區(qū)分正面和負(fù)面、樂觀和悲觀、積極和消極等不同態(tài)度,在此基礎(chǔ)上構(gòu)建相應(yīng)的代理指標(biāo)體系。而在貨幣調(diào)控宣示方式的刻畫方面,主要的原始文本分析范圍包括央行定期發(fā)布的《中國貨幣政策執(zhí)行報告》、央行新聞發(fā)布會和央行領(lǐng)導(dǎo)講話等政策溝通手段向市場傳遞的貨幣政策信息。

文本詞頻分析方法的理論基礎(chǔ)在于詞頻波動與社會現(xiàn)象、情報現(xiàn)象之間具有緊密的內(nèi)在關(guān)聯(lián)。而政策文本分析作為一種研究范式,是一種比較純粹的文本定量分析,旨在通過對原始文本中某些關(guān)鍵詞的詞頻統(tǒng)計,總結(jié)歸納某些規(guī)律性現(xiàn)象或特點。文本分析法可以有效識別文檔中的主題,略讀和精讀文檔有助于剖析其向市場參與者傳遞的政策立場[23];基于文本信息的政策信號傳遞會對金融市場運行產(chǎn)生顯著影響[8]。劉琦等[15]基于2004—2014年的44份《中國貨幣政策執(zhí)行報告》,應(yīng)用SPSS統(tǒng)計軟件,采取ANOVA單因素方差分析的方法對關(guān)鍵措辭進(jìn)行篩選,發(fā)現(xiàn)其對商業(yè)銀行風(fēng)險承擔(dān)具有顯著影響;Bennani[24]也通過詞袋法和LM詞典挖掘中國人民銀行的政策語調(diào)變化,發(fā)現(xiàn)透過該種方式的政策信息傳遞會對金融市場運行產(chǎn)生顯著影響。綜合以上文獻(xiàn),基于文本信息的詞頻分析統(tǒng)計進(jìn)行代理指標(biāo)構(gòu)建具有較強(qiáng)的合理性。

原始文本選取方面,中國人民銀行按季度發(fā)布的《中國貨幣政策執(zhí)行報告》綜合涵蓋了貨幣信貸概況、貨幣政策操作、金融市場運行、宏觀經(jīng)濟(jì)展望以及貨幣政策趨勢,可以較好反映貨幣當(dāng)局的態(tài)度變化,報告內(nèi)容在相關(guān)信息披露方面具有更強(qiáng)的權(quán)威性和規(guī)范性,其中的“下一階段主要政策思路”部分更是針對未來貨幣政策走向的明確信息傳遞,如今已經(jīng)成為我國貨幣當(dāng)局進(jìn)行貨幣政策信息溝通的核心渠道。央行作為專門的貨幣政策制定機(jī)構(gòu)和金融風(fēng)險管理部門,其態(tài)度宣示會直接影響市場流動性進(jìn)而改變市場預(yù)期,所以,在此基礎(chǔ)上構(gòu)建相應(yīng)的貨幣調(diào)控宣示的代理指標(biāo)更具現(xiàn)實適用性。央行貨幣調(diào)控宣示的指標(biāo)構(gòu)建與原始本文選取具體見表1。

選取關(guān)鍵詞是文本分析的第一步。關(guān)鍵詞作為文本主題信息的濃縮和信息處理的核心,主要面向經(jīng)濟(jì)狀況預(yù)測和判斷、當(dāng)局未來貨幣立場和政策路徑。借鑒Baker等[23]提出的關(guān)鍵詞選取技術(shù),圍繞《中國貨幣政策執(zhí)行報告》中“下一階段主要政策思路”欄目進(jìn)行調(diào)控宣示關(guān)鍵詞的提取,并進(jìn)行一階滯后處理;根據(jù)正式文本中的句子表述結(jié)構(gòu)設(shè)置關(guān)鍵字,進(jìn)而將文本信息轉(zhuǎn)換為變量,隨后將此變量添加到回歸模型中。這一方法也在王宇偉等[10]的研究中進(jìn)行了嘗試,其運用關(guān)鍵詞詞頻法分析《中國貨幣政策執(zhí)行報告》中措辭的統(tǒng)計分布,并計算相應(yīng)關(guān)鍵詞頻率,獲得了能夠?qū)ω泿耪呋{(diào)和貨幣信貸環(huán)境進(jìn)行分析的有效信息。關(guān)鍵詞選取方面,Hansen等[26]認(rèn)為與風(fēng)險有關(guān)的詞匯最能展現(xiàn)貨幣當(dāng)局的調(diào)控意愿;Bennani[24]認(rèn)為可通過LM詞典來識別政策信息傳遞中的否定詞,比如風(fēng)險、困難、問題、不確定性、危機(jī)等。

綜合以上,本文借鑒在經(jīng)濟(jì)金融分析中漸受關(guān)注的文本大數(shù)據(jù)“詞頻分析法”,考慮到中國人民銀行在貨幣調(diào)控方面的決定性作用,以其定期公布的《中國貨幣政策執(zhí)行報告》為基礎(chǔ),通過重點搜索報告中“下一階段主要政策思路”欄目的核心關(guān)鍵詞出現(xiàn)頻率來構(gòu)建央行貨幣調(diào)控宣示的相關(guān)代理指標(biāo)R0,同時通過對模型核心解釋變量進(jìn)行滯后1期處理來更準(zhǔn)確反映其預(yù)期傳導(dǎo)機(jī)制和路徑。從中文語境出發(fā),搜索的關(guān)鍵詞包括“風(fēng)險”“化解”“防范”“防止”“遏制”“遏止”“監(jiān)管”“監(jiān)控”“監(jiān)測”“預(yù)警”“約束”“規(guī)范”“完善”“優(yōu)化”“提高”“促進(jìn)”等。進(jìn)一步地,為有效甄別不同貨幣調(diào)控宣示方式及其隱含的貨幣政策預(yù)期引導(dǎo)效應(yīng)方面的差異化影響,本文依據(jù)中文用詞習(xí)慣及其展示的實際調(diào)控意愿對上述關(guān)鍵詞做了進(jìn)一步區(qū)分,并將其大致劃分為“壓制型”和“建設(shè)型”兩類,以考察央行貨幣調(diào)控表達(dá)方式的不同可能引發(fā)的差異化影響:第一,對于壓制型貨幣調(diào)控宣示指標(biāo)R1,主要對以下調(diào)控態(tài)度表述更為嚴(yán)厲和堅決的關(guān)鍵詞出現(xiàn)頻率進(jìn)行了統(tǒng)計:“風(fēng)險”“化解”“防范”“防止”“遏制”“遏止”“監(jiān)管”等;第二,對于建設(shè)型的貨幣調(diào)控宣示指標(biāo)R2,主要納入那些貨幣調(diào)控意愿表達(dá)相對溫和或平緩的關(guān)鍵詞并對其進(jìn)行相應(yīng)的頻率統(tǒng)計,具體包括“規(guī)范”“完善”“優(yōu)化”“提高”“促進(jìn)”等。具體詞頻統(tǒng)計結(jié)果如圖1所示。

基于以上方法匯總得出代理指標(biāo)R0、R1和R2,進(jìn)行滯后1期處理,就可以得到反映貨幣調(diào)控宣示及其具體方式的度量指標(biāo)集R0,1,2t-1,并通過計量檢驗來診斷其對商業(yè)銀行經(jīng)營效率的影響和傳導(dǎo)機(jī)制。

以上的指標(biāo)設(shè)計和詞頻統(tǒng)計為探討央行貨幣調(diào)控宣示方式的異質(zhì)性效率影響提供了實證基礎(chǔ)。從初步的詞頻統(tǒng)計結(jié)果來看,中國人民銀行貨幣調(diào)控宣示的歷史路徑基本與貨幣政策演變的歷史軌跡相吻合,并大致經(jīng)歷了三個峰值:

第一個峰值出現(xiàn)在21世紀(jì)初,主要與中國加入世貿(mào)組織后伴隨金融業(yè)局部開放而帶來的貨幣調(diào)控壓力加大有關(guān),由此也導(dǎo)致央行的貨幣調(diào)控宣示不斷強(qiáng)化;

第二個峰值出現(xiàn)在2010年以后,與對全球金融危機(jī)的反思以及“四萬億”經(jīng)濟(jì)刺激過程中的天量信貸投放及其金融風(fēng)險消化有關(guān);

第三個峰值則與2015年之后的“金融去杠桿”和“防范化解系統(tǒng)性金融風(fēng)險”等自上而下的政策要求有關(guān),使得央行在貨幣政策執(zhí)行報告中不斷加強(qiáng)了貨幣調(diào)控宣示效應(yīng)。綜合時間維度的考察,前面所構(gòu)建的貨幣調(diào)控宣示指標(biāo)基本與中國貨幣政策環(huán)境變化的歷史脈絡(luò)相吻合,也初步印證了前述指標(biāo)設(shè)計與選擇的合理性。

2.商業(yè)銀行經(jīng)營效率的測算

對于商業(yè)銀行經(jīng)營效率的界定與測算,早期的文獻(xiàn)多強(qiáng)調(diào)商業(yè)銀行的規(guī)模效應(yīng)或范圍經(jīng)濟(jì)效應(yīng)。但從理論邏輯看,從商業(yè)銀行的“投入—產(chǎn)出”過程和實際經(jīng)營管理要求出發(fā),基于“前沿面理論”的經(jīng)營效率指標(biāo)無疑具有更強(qiáng)適用性。

即便是“投入—產(chǎn)出”視角的經(jīng)營效率測算,現(xiàn)有研究也存在兩種不同路徑:一是非參數(shù)方法,主要基于線性規(guī)劃技術(shù)和數(shù)據(jù)特征挖掘,不需要預(yù)先設(shè)定前沿生產(chǎn)函數(shù),甚至不需要明確變量間的邏輯關(guān)系。該類方法以數(shù)據(jù)包絡(luò)分析(DEA)為代表,并衍生出一系列模型;二是參數(shù)方法,需要預(yù)先確定前沿生產(chǎn)函數(shù),并以隨機(jī)前沿分析(SFA)為代表,并致力于通過函數(shù)形式改進(jìn)和誤差項分解來拓展其應(yīng)用。鑒于非參數(shù)方法容易忽略隨機(jī)誤差項和配置效率因素的潛在影響,并可能由此帶來一定的結(jié)果偏差,最新針對商業(yè)銀行經(jīng)營效率的測算分析更強(qiáng)調(diào)SFA框架下的參數(shù)法應(yīng)用,比如王聰?shù)萚27]采用SFA測算了1990—2003年中國商業(yè)銀行的經(jīng)營效率水平,發(fā)現(xiàn)如果存在隨機(jī)誤差,則依據(jù)非參數(shù)法確定的前沿效率很可能導(dǎo)致效率估計值的偏差;周晶等[28]則明確指出,如果考慮“金融抑制”的特定約束,由于轉(zhuǎn)型經(jīng)濟(jì)體和發(fā)展中國家的測量誤差與政策不確定性問題更為嚴(yán)重,因此,SFA相比DEA方法更加契合中國商業(yè)銀行經(jīng)營效率測算的特殊要求。綜合以上討論,本文將主要在SFA框架下測算商業(yè)銀行經(jīng)營效率并展開相應(yīng)分析。

借鑒Badunenko等[22]提出的三產(chǎn)出、兩投入超越對數(shù)成本函數(shù),后續(xù)將基于SFA框架進(jìn)行商業(yè)銀行的經(jīng)營效率測算,并構(gòu)建如下形式的計量模型:

H(yit,wit,β,α,χ,θ,δ,λ)=

lnc=

β0+

∑3k=1βklnykit+

∑3k=1

∑3n=1βknlnykitlnynit+

∑2m=1αmlnwmit+

∑2m=1

∑2l=1αmllnwmitlnwlit+

∑3k=1

∑2m=1χkmlnykitlnwmit+θ1t+θ2t2+

∑3k=1δktlnykit+

∑2m=1λktlnwmit-uit+vit(1)

其中,c為運行成本,用營業(yè)支出與營業(yè)外支出之和表示,并將其取對數(shù)作為模型因變量;

w1為付息存款類價格,用總利息支出與總付息類資金之比表示;

w2為非付息類資金來源價格,用非利息支出與權(quán)益資本之比表示,兩者共同表征商業(yè)銀行投入類指標(biāo);

y1為計息類貸款產(chǎn)出;

y2為其他收益性資產(chǎn);

y3為非利息收入,用于表征銀行產(chǎn)出類指標(biāo);

t為時間趨勢項,用于控制技術(shù)變化。

實際效率測算上,考慮到傳統(tǒng)SFA模型并未考慮個體異質(zhì)性因素影響,或者只是簡單將所有不可觀測異質(zhì)性均包含在無效率項之中,而很多異質(zhì)性因素和效率之間實際上不相關(guān),所以該種處理可能帶來估計結(jié)果偏差。為解決該問題,Greene[29]首次通過從無效率項中分離個體異質(zhì)性構(gòu)建了“真實固定效應(yīng)SFA模型”(TFE),這里也借鑒該種方法進(jìn)行商業(yè)銀行的具體經(jīng)營效率測算。

另外,為驗證上述模型和方法選擇的合理性與有效性,本文也進(jìn)行了變差率檢驗和單邊似然比檢驗。具體邏輯為:

σ2u為無效率誤差項(單邊誤差項)方差,

σ2v為統(tǒng)計誤差項方差,

γ=σ2u/(σ2u+σ2v)為無效率誤差項方差與前兩項之和的比值,用來反映無效率誤差項的重要程度。

λ=σu/σv越大,說明無效率項在復(fù)合擾動項中越占據(jù)主導(dǎo)地位,也就是說這時采用隨機(jī)前沿模型具有較強(qiáng)適用性。另外,使用SFA的前提是無效率項存在,此假定也可以使用單邊的廣義似然比檢驗(LR)。似然比檢驗是反映真實性的一種指標(biāo),似然比可定義為有約束條件下的似然函數(shù)最大值與無約束條件下似然函數(shù)最大值之比。如果SFA框架下單邊似然比檢驗值通過顯著性檢驗,則基于超越對數(shù)形式的生產(chǎn)函數(shù)選用SFA框架進(jìn)行商業(yè)銀行的經(jīng)營效率測算是有效的。

變差率檢驗和單邊似然比檢驗的結(jié)果見表2。第(1)列是Cobb-Douglas生產(chǎn)函數(shù)假設(shè)下的估算結(jié)果,第(2)列是超越對數(shù)生產(chǎn)函數(shù)形式下的估算結(jié)果。兩種假設(shè)下λ=σu/σv均高度顯著,說明該段時期內(nèi)中國商業(yè)銀行的投入產(chǎn)出存在明顯的無效率現(xiàn)象,采用SFA模型具有合理性。其中,超越對數(shù)成本函數(shù)形式下的λ值顯著接近1,無效率項在復(fù)合擾動項中占據(jù)著主導(dǎo)地位,而第(2)列的最大似然估計結(jié)果明顯大于第(1)列,同時單邊似然比檢驗結(jié)果為122.48(P<0.01),因此拒絕原假設(shè),說明選用超越對數(shù)形式的生產(chǎn)函數(shù)較之簡單的Cobb-Douglas生產(chǎn)函數(shù)更為合理。

樣本區(qū)間方面,本文主要選取2005—2017年38家上市商業(yè)銀行的非平衡面板數(shù)據(jù),根據(jù)銀行類別分為五大行(工、農(nóng)、中、建、交5家全國性國有大型銀行)、股份制銀行(平安、浦發(fā)、民生、興業(yè)、招商、中信、華夏、光大8家全國性股份制商業(yè)銀行)以及城商行(北京銀行、常熟銀行、成都銀行、貴陽銀行、國民銀行、杭州銀行、匯通銀行、江蘇銀行、江陰銀行、喀什銀行、客家銀行、鹿城銀行、南京銀行、寧波銀行、齊魯銀行、青島銀行、如皋銀行、上海銀行、無錫銀行、吳江銀行、張家港行、長沙銀行、鄭州銀行、紫金銀行、瓊中農(nóng)信等25家區(qū)域商業(yè)銀行)。同時從計量檢驗的實際要求出發(fā),在采用SFA分析方法對商業(yè)銀行經(jīng)營效率的測算過程中,需要對變量取對數(shù)處理,這里剔除樣本期間變量為負(fù)值的數(shù)據(jù)。本文數(shù)據(jù)由Wind數(shù)據(jù)庫提供的商業(yè)銀行資產(chǎn)負(fù)債表、損益表以及主營業(yè)務(wù)收入構(gòu)成表等整理得到。模型主要變量的描述性統(tǒng)計結(jié)果見表3。

依據(jù)TFE模型框架下的效率測算結(jié)果,從縱向時間維度看,中國商業(yè)銀行的經(jīng)營效率在2002—2017年總體呈現(xiàn)出倒U形的變化趨勢,大致以2008年為分水嶺,基本符合現(xiàn)實情況:“四萬億”經(jīng)濟(jì)刺激引發(fā)的天量信貸投放在實質(zhì)上對商業(yè)銀行經(jīng)營效率形成顯著負(fù)向沖擊。具體來說:2008年之前商業(yè)銀行經(jīng)營效率逐步抬升,這與同期中國銀行業(yè)的股份制改革和密集上市帶來的治理結(jié)構(gòu)改善相吻合;2008年之后,伴隨股份制改革和上市融資工作的基本完成,以及“四萬億”投資驅(qū)動的天量信貸投放,中國商業(yè)銀行的經(jīng)營效率開始出現(xiàn)高位回落。另外,如圖2所示,不同類型商業(yè)銀行的效率改善和回落的區(qū)間劃分大致與其股改和上市密集期保持一致,五大行的股份制改革和上市基本在2008年完成,之后伴隨“四萬億”驅(qū)動的天量信貸投放,其經(jīng)營效率開始逐級回落;而股份制銀行和城商行的經(jīng)營效率提升過程則一直延續(xù)到2016年左右,與同期表外業(yè)務(wù)及影子銀行體系的擴(kuò)張,以及該種擴(kuò)張更多借助中小銀行拓展的實際情況吻合。上述結(jié)果不僅印證了經(jīng)營效率指標(biāo)選取的合理性,也說明探討央行貨幣調(diào)控宣示對商業(yè)銀行經(jīng)營的效率影響時有必要納入對表外業(yè)務(wù)通道的考量。

為保證效率測度結(jié)果的嚴(yán)謹(jǐn)性,本文通過相關(guān)變量比較做了進(jìn)一步的合理性檢驗。資產(chǎn)收益率(ROA)是業(yè)界應(yīng)用最為廣泛的衡量商業(yè)銀行盈利能力的財務(wù)指標(biāo)之一,其反映了長期發(fā)展中商業(yè)銀行的業(yè)績表現(xiàn)與經(jīng)營穩(wěn)健性,銀行管理層在其負(fù)債經(jīng)營過程中會密切關(guān)注這一指標(biāo)。提高資產(chǎn)收益率意味著增強(qiáng)企業(yè)資產(chǎn)利用效率,說明企業(yè)在增加收入和節(jié)約資金使用等方面取得了良好效果。因此,在我國部分商業(yè)銀行資本為負(fù)的背景下,ROA的變動趨勢可以相當(dāng)程度上映射商業(yè)銀行經(jīng)營績效,而通過將該指標(biāo)與所測算的商業(yè)銀行經(jīng)營效率指標(biāo)進(jìn)行綜合比較,可以進(jìn)一步印證該效率測度方法的有效性和合理性。ROA的變化應(yīng)該與商業(yè)銀行經(jīng)營效率水平呈同向變動。具體檢驗過程如下:剔除部分年份數(shù)據(jù)缺失樣本,最終得到351個效率值,同時匹配不同商業(yè)銀行在不同年份的資產(chǎn)收益率數(shù)值,進(jìn)行商業(yè)銀行經(jīng)營效率測度的比較印證。如圖3所示,基于SFA方法所測算的商業(yè)銀行經(jīng)營效率與各銀行ROA變化的方向基本保持一致,這一比較分析結(jié)果進(jìn)一步提供了商業(yè)銀行經(jīng)營效率測度的合理性驗證。

(二)研究設(shè)計

1.模型構(gòu)建

為綜合考察不同貨幣調(diào)控宣示方式通過表內(nèi)表外兩種通道對商業(yè)銀行經(jīng)營效率產(chǎn)生的差異化影響,本文構(gòu)建并行多重中介模型,圍繞中介效應(yīng)分析構(gòu)建如下方程:

BEit=γ0+γ1R0,1,2t-1+γ2Ait+Banki+Yeart+εit(2)

RBDit=κ0+κ1R0,1,2t-1+κ2X+Banki+Yeart+εit(3)

ΔlnOBSBit=ξ0+ξ1R0,1,2t-1+ξ2Ait+Banki+Yeart+εit(4)

BEit=ρ0+ρ1R0,1,2t-1+ρ2RBDit+ρ3ΔlnOBSBit+ρ4Ait+Banki+Yeart+εit(5)

其中,BEit表示第i個銀行第t年的經(jīng)營效率水平;

RBDit表示銀行i在第t年的不良貸款率水平;

ΔlnOBSBit表示第i個銀行第t年的表外業(yè)務(wù)擴(kuò)張速度;

R0,1,2t-1表示貨幣調(diào)控宣示的度量指標(biāo)集;

Ait為微觀控制變量集,主要用于控制那些可能影響商業(yè)銀行經(jīng)營效率的其他微觀指標(biāo),包括銀行存貸比(RSL)、權(quán)益資產(chǎn)率(ER)、流動資產(chǎn)比率(NLR)、銀行規(guī)模(Scale)等;

X為另一微觀控制變量集,鑒于銀行資產(chǎn)負(fù)債表內(nèi)的不良貸款率指標(biāo)和商業(yè)銀行整體經(jīng)營效率指標(biāo)在具體影響因素上存在差異,為防止多重共線性影響,參考相關(guān)文獻(xiàn),只納入銀行存貸比(RSL)、流動資產(chǎn)比率(NLR)、商業(yè)銀行規(guī)模擴(kuò)張速率(ΔlnScale)、貨幣供應(yīng)量增長率(ΔlnM)和一年期再貸款利率(RREF)等控制變量;

Banki為銀行固定效應(yīng),用來控制產(chǎn)權(quán)性質(zhì)、管理層能力、牌照許可、企業(yè)文化等可能造成不同銀行經(jīng)營效率差異的因素;

Yeart為年份固定效應(yīng),用來控制那些可能在特定年份對所有商業(yè)銀行經(jīng)營活動施加影響的宏觀波動和政策變化等;

εit為隨機(jī)誤差。

式(2)考察央行貨幣調(diào)控宣示對于商業(yè)銀行經(jīng)營效率的預(yù)期引導(dǎo)效應(yīng),也能夠通過對貨幣調(diào)控宣示方式的進(jìn)一步細(xì)化來剖析其異質(zhì)性影響;式(3)檢驗央行貨幣調(diào)控宣示借助表內(nèi)風(fēng)險承擔(dān)渠道對商業(yè)銀行經(jīng)營效率產(chǎn)生的中介效應(yīng);式(4)檢驗央行貨幣調(diào)控宣示通過表外業(yè)務(wù)擴(kuò)張渠道對商業(yè)銀行經(jīng)營效率產(chǎn)生的中介效應(yīng);式(5)檢驗表內(nèi)風(fēng)險承擔(dān)和表外業(yè)務(wù)擴(kuò)張中介效應(yīng)之間的比較。考慮到從貨幣調(diào)控宣示到貨幣政策操作,再到實體經(jīng)濟(jì)傳導(dǎo)存在滯后性,本文對商業(yè)銀行相關(guān)指標(biāo)均做了滯后1期處理。對于商業(yè)銀行資產(chǎn)負(fù)債表風(fēng)險的衡量,國外研究多采用Z值或預(yù)期違約頻率(EDF)指標(biāo)。雖然EDF能夠更準(zhǔn)確反映商業(yè)銀行風(fēng)險承擔(dān)意愿,但國內(nèi)信用評級相對落后,實際數(shù)據(jù)難以獲取;Z值主要用于反映商業(yè)銀行破產(chǎn)風(fēng)險,考慮到我國商業(yè)銀行享受著不同程度的政府隱形擔(dān)保,銀行破產(chǎn)法規(guī)也相對缺失,商業(yè)銀行破產(chǎn)頻率極低,該指標(biāo)現(xiàn)實適用性較差。相對而言,更多國內(nèi)研究采用不良貸款率衡量商業(yè)銀行資產(chǎn)負(fù)債表風(fēng)險[28]。商業(yè)銀行不良貸款率的高低不僅能夠在一定程度上反映銀行貸款質(zhì)量的好壞,而且高不良貸款問題實質(zhì)上也是我國商業(yè)銀行所面臨的最大經(jīng)營風(fēng)險,并構(gòu)成評估商業(yè)銀行表內(nèi)信貸業(yè)務(wù)風(fēng)險情況的重要指標(biāo)。由此,本文以不良貸款率作為衡量商業(yè)銀行表內(nèi)業(yè)務(wù)風(fēng)險承擔(dān)的參考指標(biāo)。

對于表外業(yè)務(wù)擴(kuò)張的度量,考慮到中國影子銀行體系發(fā)展的復(fù)雜性和隱蔽性特征,現(xiàn)有研究也并未達(dá)成一致。中國商業(yè)銀行的表外業(yè)務(wù)收入廣泛體現(xiàn)于信用承諾、租賃性支出和資本性支出等不同層面,且具有一定隱蔽性,由此需要尋找相應(yīng)的替代指標(biāo)。從中國商業(yè)銀行經(jīng)營的實際情況看,手續(xù)費和傭金收入在非利息收入中舉足輕重。王曉芳等[30]直接根據(jù)上市銀行年報中的信息披露情況測算商業(yè)銀行表外業(yè)務(wù)規(guī)模大小,并以銀行公布的手續(xù)費和傭金收入作為商業(yè)銀行表外業(yè)務(wù)劃分和測算的依據(jù)。綜上,本文選取商業(yè)銀行財務(wù)報表披露的“手續(xù)費與傭金收入”項作為商業(yè)銀行表外業(yè)務(wù)擴(kuò)張度量的代理指標(biāo),對表外業(yè)務(wù)規(guī)模取自然對數(shù)并做差分處理,以更好反映商業(yè)銀行表外業(yè)務(wù)擴(kuò)張的速度。

完整的中介效應(yīng)機(jī)制檢驗步驟如下:

第一步,利用式(2)檢驗央行貨幣調(diào)控宣示對于商業(yè)銀行經(jīng)營效率的預(yù)期引導(dǎo)效應(yīng),若系數(shù)γ1滿足統(tǒng)計顯著性要求,則進(jìn)行下一步檢驗,不顯著則停止檢驗;

第二步,利用式(3)—(5)依次檢驗核心解釋變量(央行貨幣調(diào)控宣示)對中介變量(表內(nèi)不良貸款率和表外業(yè)務(wù)擴(kuò)張速度)的影響,以及貨幣調(diào)控宣示與中介變量對商業(yè)銀行經(jīng)營效率的影響,并觀察相應(yīng)的回歸系數(shù),若κ1、ξ1、ρ2和ρ3的系數(shù)滿足統(tǒng)計顯著性要求,則檢驗系數(shù)ρ1,若顯著則為部分中介,表明上述兩種中介效應(yīng)現(xiàn)實存在,即央行貨幣調(diào)控宣示至少有一部分會通過表內(nèi)風(fēng)險承擔(dān)意愿和表外業(yè)務(wù)擴(kuò)張速度實現(xiàn);

第三步,若上述步驟中κ1、ξ1、ρ2和ρ3的系數(shù)至少有一個不顯著,則運用Sobel檢驗做進(jìn)一步診斷,若檢驗顯著,則能夠繼續(xù)證實中介效應(yīng)的顯著存在,反之則反。

2.數(shù)據(jù)選擇說明

數(shù)據(jù)樣本采自中國38家上市銀行2005—2017年的公開披露信息,包括三種不同類型的商業(yè)銀行:五大行、股份制銀行以及城商行。考慮到部分銀行上市前數(shù)據(jù)不全,在對相關(guān)變量進(jìn)行對數(shù)處理時統(tǒng)一剔除了部分負(fù)值,最終得到一個涵蓋395個有效觀測樣本的非平衡面板數(shù)據(jù)集。相關(guān)變量的描述性統(tǒng)計結(jié)果見表4。

三、貨幣調(diào)控宣示的效率影響與中介效應(yīng)診斷

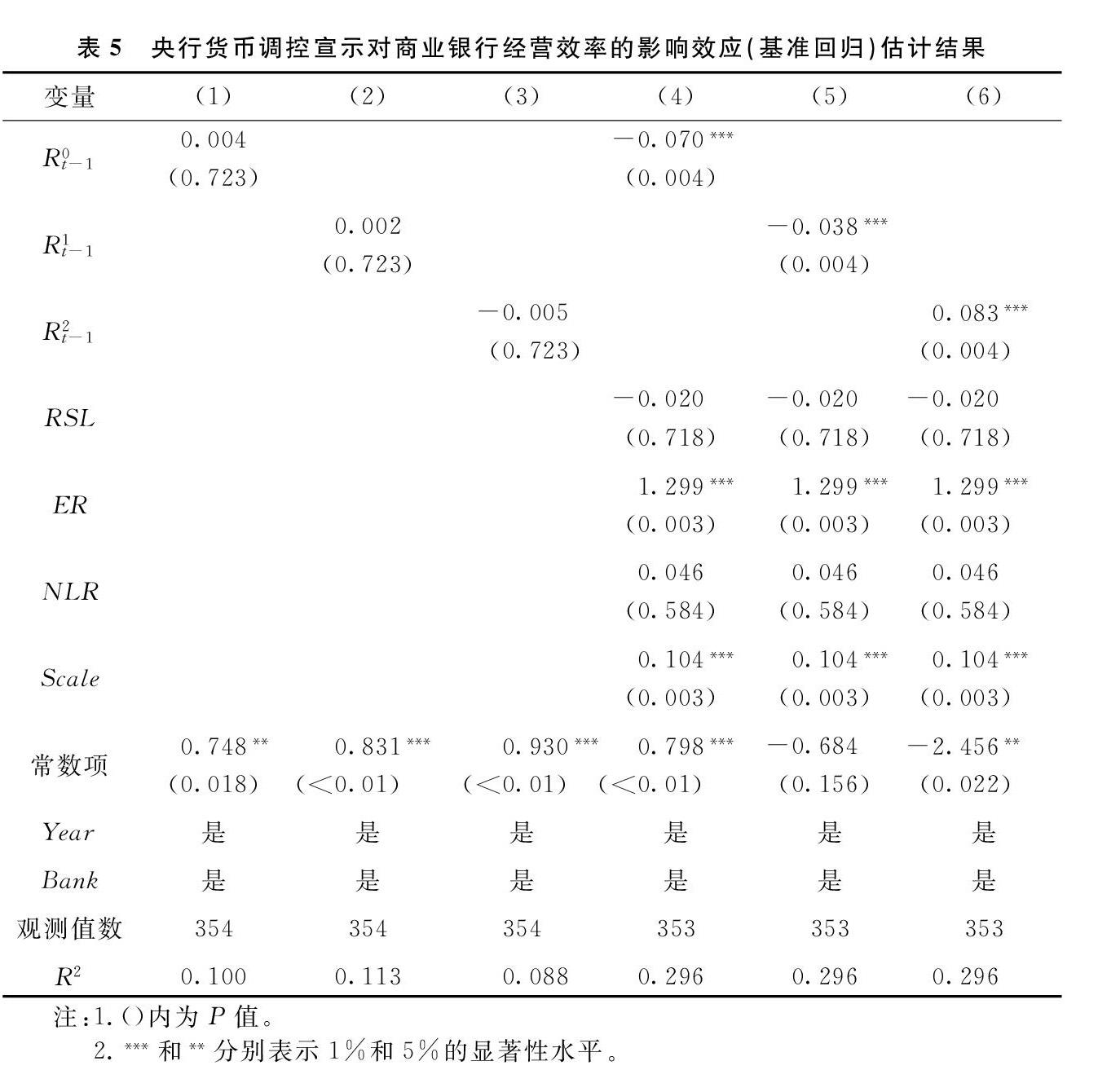

(一)基準(zhǔn)回歸結(jié)果

針對式(2)的基準(zhǔn)回歸,以及貨幣調(diào)控宣示對商業(yè)銀行經(jīng)營效率的整體性影響及其異質(zhì)性特征做的初步診斷結(jié)果見表5。其中,第(1)—(3)列是未加控制變量的回歸結(jié)果,第(4)—(6)列則是考慮控制變量的估計結(jié)果。考慮到中國貨幣調(diào)控和金融市場的逐步完善,本文主要采納時間固定效應(yīng)下的估計結(jié)果。回歸結(jié)果顯示:中國人民銀行的貨幣調(diào)控宣示會對下一期的商業(yè)銀行經(jīng)營效率產(chǎn)生顯著負(fù)面沖擊,說明貨幣調(diào)控宣示的預(yù)期引導(dǎo)效應(yīng)真實存在,也可以繼續(xù)進(jìn)行中介效應(yīng)診斷。而從不同貨幣調(diào)控宣示方式的指標(biāo)細(xì)化看,壓制型的貨幣調(diào)控宣示(R1)和建設(shè)型的貨幣調(diào)控宣示(R2)對于商業(yè)銀行經(jīng)營效率的影響存在顯著的異質(zhì)性特征:在央行的貨幣調(diào)控宣示更偏向于使用壓制型的表達(dá)時,商業(yè)銀行經(jīng)營效率會受到顯著的負(fù)向沖擊,這意味著態(tài)度強(qiáng)硬的貨幣調(diào)控宣示會對下一期的商業(yè)銀行經(jīng)營活動形成明顯的負(fù)向擾動和拖累。而在央行的貨幣調(diào)控宣示更傾向于使用建設(shè)型表達(dá),并更多預(yù)示聚焦于市場完善和制度規(guī)范著力時,反而有助于穩(wěn)定商業(yè)銀行預(yù)期并對其經(jīng)營效率產(chǎn)生正向提振。

貨幣調(diào)控宣示對商業(yè)銀行經(jīng)營效率的顯著負(fù)向沖擊說明:一方面,中國商業(yè)銀行經(jīng)營對于貨幣政策預(yù)期變化具有較高敏感度。因為央行貨幣調(diào)控信息披露不僅會改變商業(yè)銀行的風(fēng)險偏好,也會影響商業(yè)銀行的風(fēng)險感知或風(fēng)險容忍度[20,28],由此會對商業(yè)銀行經(jīng)營施加顯著沖擊。另一方面,商業(yè)銀行經(jīng)營具有典型的貨幣政策順周期特征,即貨幣政策趨緊會降低商業(yè)銀行的風(fēng)險承擔(dān)意愿,進(jìn)而導(dǎo)致其“投入—產(chǎn)出”效率下降;而貨幣政策趨松則有助于提升商業(yè)銀行的風(fēng)險承擔(dān)意愿,進(jìn)而推動其“投入—產(chǎn)出”效率提升。不同貨幣調(diào)控宣示方式的差異化效率影響進(jìn)一步說明:相對于單純放松或收緊的貨幣調(diào)控意愿表達(dá),貨幣調(diào)控信息傳遞的具體方式同樣重要。因為不僅貨幣政策透明度的提高有助于降低未來不確定性,保證商業(yè)銀行管理層的合理決策,而且偏溫和或者建設(shè)型的表達(dá)方式更能提升預(yù)期溝通的效率,穩(wěn)定商業(yè)銀行的政策預(yù)期和風(fēng)險偏好[7],進(jìn)而推動其經(jīng)營效率提升;而過于嚴(yán)厲或打壓意味明顯的措辭則可能會對商業(yè)銀行的管理層預(yù)期和實際經(jīng)營活動產(chǎn)生較大沖擊或擾動,從而負(fù)向拖累其經(jīng)營效率。

控制變量方面,銀行貸存比(RSL)指標(biāo)的效率影響顯著為負(fù),流動資產(chǎn)比率(NLR)指標(biāo)的效率影響顯著為正,估計結(jié)果驗證了資本監(jiān)管指標(biāo)對商業(yè)銀行經(jīng)營效率的顯著制約;銀行規(guī)模(Scale)變量的估計系數(shù)顯著為正,印證了商業(yè)銀行經(jīng)營的規(guī)模效應(yīng)顯著存在;權(quán)益資產(chǎn)率(ER)指標(biāo)的估計系數(shù)顯著為正,也契合于資本結(jié)構(gòu)和杠桿運用因素會顯著影響商業(yè)銀行經(jīng)營效率的理論描述。

(二)中介效應(yīng)檢驗

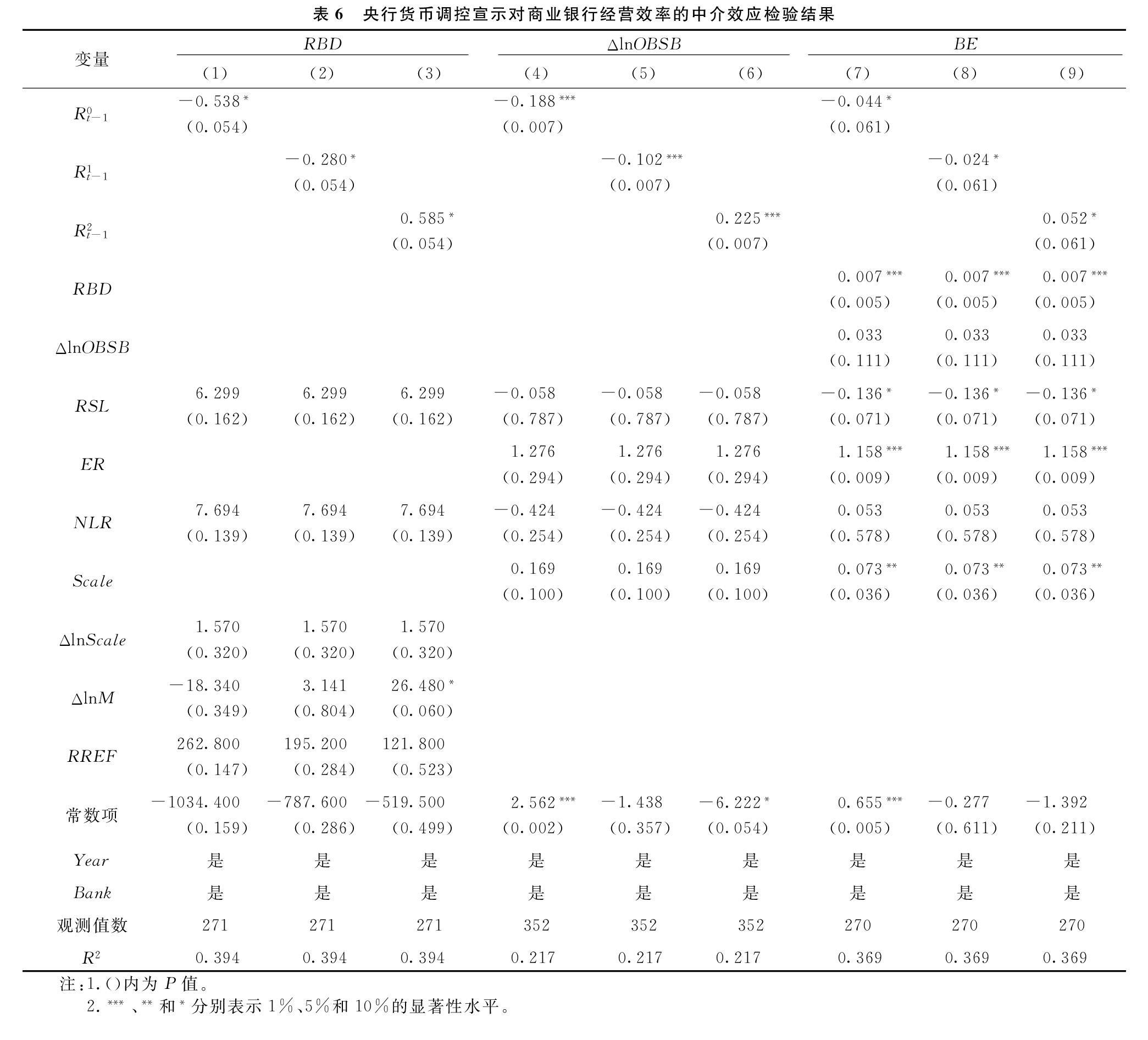

央行的貨幣調(diào)控宣示會通過表內(nèi)表外兩種路徑對商業(yè)銀行的“投入—產(chǎn)出”過程進(jìn)而對經(jīng)營效率施加影響:一方面,影響商業(yè)銀行的表內(nèi)風(fēng)險承擔(dān)意愿,進(jìn)而反映于資產(chǎn)負(fù)債表上相關(guān)風(fēng)險指標(biāo)的調(diào)整;另一方面,對商業(yè)銀行表外業(yè)務(wù)擴(kuò)張速度形成制約。由此,對商業(yè)銀行資產(chǎn)負(fù)債表風(fēng)險和表外業(yè)務(wù)擴(kuò)張速度兩個中介變量的考察有助于更好審視貨幣調(diào)控宣示對商業(yè)銀行的實際效率傳導(dǎo)。

式(3)—(5)是貨幣調(diào)控宣示借助表內(nèi)風(fēng)險承擔(dān)意愿通道對商業(yè)銀行經(jīng)營效率產(chǎn)生的中介效應(yīng)檢驗,具體結(jié)果參見表6。其中,第(1)—(3)列加入了控制變量集,第(4)—(9)列加入了對變量集Ait的控制。回歸結(jié)果顯示:貨幣調(diào)控宣示會顯著降低滯后1期的商業(yè)銀行不良貸款率,說明央行的調(diào)控信號傳遞會顯著抑制商業(yè)銀行的表內(nèi)風(fēng)險承擔(dān)意愿;同時,央行的貨幣調(diào)控宣示同樣會對商業(yè)銀行表外業(yè)務(wù)擴(kuò)張形成顯著壓制。第(7)—(9)列顯示不良貸款率對商業(yè)銀行經(jīng)營效率具有顯著的正向拉動,這主要源于風(fēng)險和收益之間的匹配關(guān)系,風(fēng)險承擔(dān)增強(qiáng)會提升商業(yè)銀行在既定投入下的產(chǎn)出,而風(fēng)險承擔(dān)下降則會顯著拖累商業(yè)銀行經(jīng)營效率[18];表外業(yè)務(wù)擴(kuò)張有助于正向增進(jìn)商業(yè)銀行經(jīng)營效率,由于該系數(shù)并不顯著,本文進(jìn)行Sobel檢驗,結(jié)果顯示該中介效應(yīng)渠道通過檢驗,因此央行的貨幣調(diào)控宣示可以通過影響表外業(yè)務(wù)擴(kuò)張速度而對商業(yè)銀行經(jīng)營效率施加顯著影響,經(jīng)過表外通道的中介效應(yīng)同樣存在。

第(7)—(9)列進(jìn)一步展示了以不良貸款率和表外業(yè)務(wù)擴(kuò)張作為中介變量時央行貨幣調(diào)控宣示對于商業(yè)銀行經(jīng)營效率的實際影響效應(yīng)。表內(nèi)渠道而言,貨幣調(diào)控收緊的信息傳遞會傾向于通過抑制商業(yè)銀行的不良貸款率水平而對商業(yè)銀行經(jīng)營產(chǎn)生一定程度的負(fù)向效率沖擊。但是,進(jìn)一步區(qū)分不同貨幣調(diào)控宣示方式的差異化效率影響,只有壓制型的溝通方式對于商業(yè)銀行不良貸款率進(jìn)而對投入產(chǎn)出效率會產(chǎn)生顯著的負(fù)向沖擊,而更多采用建設(shè)型的調(diào)控信息傳遞方式反而可以推動商業(yè)銀行表內(nèi)業(yè)務(wù)風(fēng)險承擔(dān)水平,進(jìn)而促進(jìn)經(jīng)營效率的正向提升。表外渠道而言,貨幣調(diào)控的宣示方式差異同樣會顯著制約其對表外業(yè)務(wù)擴(kuò)張和銀行經(jīng)營效率的實際影響:壓制型的預(yù)期引導(dǎo)方式會明顯抑制商業(yè)銀行的表外業(yè)務(wù)擴(kuò)張速度,進(jìn)而拖累其投入產(chǎn)出效率;而偏向建設(shè)型的調(diào)控宣示則存在正向的效率提振效果,反而有助于推動商業(yè)銀行表外業(yè)務(wù)的穩(wěn)步擴(kuò)張進(jìn)而對其投入產(chǎn)出效率形成正向驅(qū)動。這一結(jié)果繼續(xù)驗證了貨幣調(diào)控宣示方式的作用及其異質(zhì)性特征。綜合以上分析,從商業(yè)銀行表內(nèi)表外業(yè)務(wù)通道看,一方面,貨幣調(diào)控的預(yù)期引導(dǎo)效應(yīng)顯著存在,因此“前瞻性指引”至關(guān)重要;另一方面,不同的調(diào)控宣示方式會形成明顯的異質(zhì)性影響,也需在預(yù)期管理過程中給予充分關(guān)注。

綜合表6的回歸結(jié)果,一方面,“調(diào)控宣示—風(fēng)險承擔(dān)—經(jīng)營效率”的預(yù)期引導(dǎo)效應(yīng)及其傳導(dǎo)鏈條現(xiàn)實存在,且會同時通過表內(nèi)和表外兩種中介通道進(jìn)行傳遞:資產(chǎn)負(fù)債表之內(nèi),央行的貨幣調(diào)控宣示會改變商業(yè)銀行的風(fēng)險承擔(dān)意愿和水平;資產(chǎn)負(fù)債表之外,央行的貨幣調(diào)控宣示則會顯著制約商業(yè)銀行的表外業(yè)務(wù)擴(kuò)張速度。另一方面,不同貨幣調(diào)控宣示方式存在差異化的影響機(jī)制和異質(zhì)性的作用特征:態(tài)度更為強(qiáng)硬且壓制意愿更為明確的貨幣調(diào)控信號傳遞更容易對商業(yè)銀行表內(nèi)風(fēng)險承擔(dān)和表外業(yè)務(wù)開展形成負(fù)向沖擊,進(jìn)而拖累商業(yè)銀行經(jīng)營效率;而態(tài)度相對平緩且更具建設(shè)性的貨幣調(diào)控信號傳遞則有助于商業(yè)銀行表內(nèi)和表外業(yè)務(wù)的平穩(wěn)運行,進(jìn)而對商業(yè)銀行經(jīng)營效率產(chǎn)生正向提振效果。基于上述結(jié)果,宏觀審慎框架下的貨幣政策調(diào)控不僅應(yīng)當(dāng)關(guān)注有效的政策宣示和預(yù)期引導(dǎo),也應(yīng)當(dāng)重視具體的溝通和表達(dá)方式。

四、穩(wěn)健性檢驗和進(jìn)一步討論

(一)基于變量置換的穩(wěn)健性檢驗

依據(jù)基準(zhǔn)回歸結(jié)果,中國人民銀行的貨幣調(diào)控宣示會通過表內(nèi)風(fēng)險承擔(dān)和表外業(yè)務(wù)擴(kuò)張兩種不同的中介通道對商業(yè)銀行經(jīng)營效率形成沖擊,貨幣政策的預(yù)期引導(dǎo)效應(yīng)現(xiàn)實存在;同時,不同的貨幣調(diào)控宣示方式存在著差異化的效率影響,更多偏向壓制型的信息傳遞方式會帶來預(yù)期沖擊和擾動,進(jìn)而損害商業(yè)銀行經(jīng)營效率;而更多采用建設(shè)型的信息溝通方式則有助于形成穩(wěn)定預(yù)期,并對商業(yè)銀行經(jīng)營效率形成正向驅(qū)動。鑒于基準(zhǔn)回歸模型已對個體效應(yīng)、時間效應(yīng)和控制變量進(jìn)行了較為全面的控制,相關(guān)結(jié)論也在逐步回歸和中介效應(yīng)檢驗中得到支持,穩(wěn)健性檢驗主要通過關(guān)鍵詞替換方式進(jìn)行,以規(guī)避在關(guān)鍵詞選取和詞頻分析過程中可能存在的偏差并進(jìn)一步保證估計結(jié)果的可靠性。依據(jù)漢語表達(dá)習(xí)慣,本文對中國人民銀行《中國貨幣政策執(zhí)行報告》中“下一階段主要政策思路”部分的貨幣調(diào)控宣示關(guān)鍵詞做了進(jìn)一步遴選,進(jìn)而選取了那些調(diào)控意愿表達(dá)更為直接明確的詞匯,比如對壓制型的宣示主要選取了“風(fēng)險”“化解”“防止”“遏制”等態(tài)度嚴(yán)厲的關(guān)鍵詞,而對建設(shè)型的宣示則選取了“規(guī)范”“完善”“優(yōu)化”“促進(jìn)”等態(tài)度明顯更為溫和的詞匯,在此基礎(chǔ)上通過統(tǒng)計關(guān)鍵詞出現(xiàn)頻率得到了穩(wěn)健性檢驗指標(biāo)Rr,1t-1和Rr,2t-1,并因之對貨幣調(diào)控宣示對商業(yè)銀行經(jīng)營效率的差異化影響機(jī)制做進(jìn)一步檢驗。

穩(wěn)健性檢驗結(jié)果見表7,在置換核心解釋變量后,央行貨幣調(diào)控宣示方式的差異依然會產(chǎn)生較為明顯的異質(zhì)性影響。其中,壓制型的調(diào)控宣示方式會繼續(xù)對商業(yè)銀行經(jīng)營效率產(chǎn)生顯著的負(fù)向沖擊,而建設(shè)型的調(diào)控宣示方式則會對商業(yè)銀行經(jīng)營效率形成明顯的正向驅(qū)動。該結(jié)果進(jìn)一步支撐了基準(zhǔn)回歸結(jié)論,說明不僅貨幣調(diào)控宣示的預(yù)期引導(dǎo)效應(yīng)顯著存在,而且不同的調(diào)控宣示方式的影響也存在典型的異質(zhì)性特征。另外,表內(nèi)和表外兩種通道的估計系數(shù)方向和顯著性水平均未改變,也進(jìn)一步印證了商業(yè)銀行表內(nèi)和表外兩種中介效應(yīng)的現(xiàn)實存在性。穩(wěn)健性檢驗結(jié)果表明:央行需要強(qiáng)化貨幣調(diào)控的預(yù)期管理,而且在進(jìn)行政策宣示過程中更宜采用建設(shè)型的溝通方式并提升信息傳遞的明確性,這對于穩(wěn)定商業(yè)銀行經(jīng)營預(yù)期和提升商業(yè)銀行經(jīng)營效率至關(guān)重要,也有利于規(guī)避政策轉(zhuǎn)向過于劇烈可能引發(fā)的負(fù)向效率沖擊。

(二)內(nèi)生性問題

為了更好規(guī)避內(nèi)生性問題對于實證結(jié)果有效性產(chǎn)生的干擾,本文通過尋找工具變量的方法試圖解決本文的內(nèi)生性問題。在沒有合適工具變量的情況下,使用內(nèi)生解釋變量的滯后作為工具變量。首先,本文核心解釋變量為貨幣調(diào)控宣示的一階滯后值,因此內(nèi)生解釋變量與其滯后變量(即貨幣調(diào)控宣示的二階滯后)相關(guān);其次,由于滯后變量已經(jīng)發(fā)生,故為“前定”變量可能與當(dāng)期擾動項不相關(guān)。故本文通過對核心解釋變量進(jìn)行滯后1期處理(即貨幣調(diào)控宣示指標(biāo)的二階滯后L2.R0),對前面的基準(zhǔn)回歸結(jié)果展開了進(jìn)一步的穩(wěn)健性檢驗,估計結(jié)果見表8。結(jié)果顯示,在第(2)列加入控制變量后貨幣調(diào)控宣示的二階滯后系數(shù)顯著為負(fù),符合貨幣調(diào)控宣示和商業(yè)銀行經(jīng)營效率負(fù)相關(guān)的預(yù)期。同時,為解決內(nèi)生性問題,分別使用差分GMM和系統(tǒng)GMM動態(tài)面板方法重新進(jìn)行估計。第(3)列報告了未加入控制變量的差分GMM估計結(jié)果,貨幣調(diào)控宣示的系數(shù)顯著為負(fù),第(4)列加入控制變量后,回歸結(jié)果的符號為負(fù)且顯著性符合預(yù)期。第(5)(6)列報告了系統(tǒng)GMM的估計結(jié)果:在加入控制變量前后,貨幣調(diào)控宣示指標(biāo)的系數(shù)均顯著為負(fù),符合預(yù)期。另外,差分GMM和系統(tǒng)GMM動態(tài)面板方法AR(1)的P值都小于0.1,AR(2)的P值都大于0.1,表明選取的工具變量有效。上述結(jié)果表明,貨幣調(diào)控宣示與商業(yè)銀行經(jīng)營效率的負(fù)向關(guān)系具有穩(wěn)健性。

五、結(jié)論和建議

貨幣調(diào)控需要在風(fēng)險防范和效率增進(jìn)之間保持平衡,現(xiàn)有關(guān)于貨幣調(diào)控對商業(yè)銀行經(jīng)營效率的影響研究多聚焦政策調(diào)整的事后效應(yīng),而對預(yù)期引導(dǎo)效應(yīng)較少涉及。但是,中國的商業(yè)銀行經(jīng)營具有更強(qiáng)的政府主導(dǎo)色彩,且存在規(guī)模龐大的影子銀行體系,其對央行貨幣調(diào)控態(tài)度的變化理論上具有更高敏感度。考慮到這一現(xiàn)實狀況,納入對傳統(tǒng)表內(nèi)通道和表外業(yè)務(wù)創(chuàng)新的綜合考量,并進(jìn)一步區(qū)分貨幣調(diào)控宣示方式之于商業(yè)銀行經(jīng)營效率的差異化影響機(jī)制,無疑有較強(qiáng)的理論價值和實踐意義。

本文基于中國人民銀行按季度發(fā)布的《中國貨幣政策執(zhí)行報告》,通過對其中“下一階段主要政策思路”部分的語境分類和詞頻分析構(gòu)建刻畫貨幣調(diào)控宣示的代理指標(biāo)體系,并根據(jù)不同語境將其細(xì)分為壓制型和建設(shè)型兩種不同溝通宣示方式,借鑒Badunenko等[22]的“三產(chǎn)出、兩投入”超越對數(shù)成本函數(shù)對商業(yè)銀行經(jīng)營效率進(jìn)行相應(yīng)統(tǒng)計測算,并結(jié)合2005—2017年中國38家上市銀行的非平衡面板數(shù)據(jù)集,對央行貨幣調(diào)控宣示對于商業(yè)銀行經(jīng)營效率的預(yù)期引導(dǎo)效應(yīng)及其異質(zhì)性特征做了系統(tǒng)診斷。

實證結(jié)果表明:一方面,央行的貨幣調(diào)控宣示會通過表內(nèi)和表外兩種中介效應(yīng)通道對商業(yè)銀行經(jīng)營效率形成顯著影響,這不僅印證了中國商業(yè)銀行經(jīng)營的強(qiáng)政策依賴性特征,也說明貨幣政策的預(yù)期引導(dǎo)效應(yīng)現(xiàn)實存在,由此強(qiáng)化貨幣調(diào)控的預(yù)期溝通和前瞻性指引至關(guān)重要。另一方面,不同的貨幣調(diào)控宣示方式對于商業(yè)銀行經(jīng)營效率呈現(xiàn)出明顯的異質(zhì)性影響:過于嚴(yán)厲的壓制型溝通會對商業(yè)銀行的表內(nèi)業(yè)務(wù)調(diào)整和表外業(yè)務(wù)擴(kuò)張產(chǎn)生明顯擾動,進(jìn)而對商業(yè)銀行經(jīng)營效率帶來顯著負(fù)向沖擊;而相對溫和的建設(shè)型表達(dá)則有助于商業(yè)銀行的預(yù)期穩(wěn)定并助推業(yè)務(wù)結(jié)構(gòu)的良性調(diào)整,進(jìn)而對商業(yè)銀行經(jīng)營效率產(chǎn)生明顯的正向驅(qū)動。

綜合以上研究結(jié)果,商業(yè)銀行經(jīng)營活動對央行的貨幣調(diào)控宣示具有較高的敏感度,而且貨幣調(diào)控的不同宣示方式也存在著差異化的影響機(jī)制。由此,要進(jìn)一步疏通貨幣政策傳導(dǎo)機(jī)制,并在金融風(fēng)險防控和金融機(jī)構(gòu)效率之間維持動態(tài)平衡,就有必要進(jìn)一步強(qiáng)化貨幣調(diào)控的預(yù)期管理,并注重方式方法革新。

第一,鑒于貨幣調(diào)控宣示的預(yù)期引導(dǎo)效應(yīng)顯著存在,在貨幣調(diào)控過程中,不僅要關(guān)注傳統(tǒng)“對癥下藥”式的事后調(diào)控,也需要強(qiáng)化貨幣政策信息的傳遞和溝通,以提升預(yù)期管理的有效性。因為中國商業(yè)銀行固有的政策順周期特征,其表內(nèi)風(fēng)險承擔(dān)和表外業(yè)務(wù)開展均對貨幣政策信號的變化存在較高敏感性,所以強(qiáng)化貨幣政策調(diào)控的前瞻性指引,平滑預(yù)期波動,有助于進(jìn)一步疏通國內(nèi)貨幣政策的傳導(dǎo)機(jī)制。

第二,不同貨幣調(diào)控宣示方式存在異質(zhì)性的效率影響。更多運用壓制型的詞匯,并在調(diào)控意愿表達(dá)上過于嚴(yán)厲,很容易對商業(yè)銀行經(jīng)營活動進(jìn)而對“投入—產(chǎn)出”效率形成顯著的負(fù)面沖擊,雖然有助于防控金融風(fēng)險,但卻不利于保證金融效率。相對而言,更多采用建設(shè)型的表達(dá)方式,有助于穩(wěn)定商業(yè)銀行預(yù)期并對商業(yè)銀行經(jīng)營效率形成正向提振,更能夠推動金融風(fēng)險防控和金融效率提升的正反饋循環(huán)。

參考文獻(xiàn):

[1] 王晉斌, 李博. 中國貨幣政策對商業(yè)銀行風(fēng)險承擔(dān)行為的影響研究 [J]. 世界經(jīng)濟(jì), 2017(1): 25-43.

[2] 汪莉, 王先爽. 央行預(yù)期管理、通脹波動與銀行風(fēng)險承擔(dān) [J]. 經(jīng)濟(jì)研究, 2015(10): 34-48.

[3] 肖爭艷, 黃源, 王兆瑞. 央行溝通的股票市場穩(wěn)定效應(yīng)研究: 基于事件研究法的分析 [J]. 經(jīng)濟(jì)學(xué)動態(tài), 2019(7): 80-93.

[4] MORRIS S, SHIN H S. Financial regulation in a system context [J]. Brookings Papers on Economic Activity, 2009, 39(2): 229-274.

[5] 張雪蘭, 何德旭. 貨幣政策立場與銀行風(fēng)險承擔(dān): 基于中國銀行業(yè)的實證研究(2000—2010) [J]. 經(jīng)濟(jì)研究, 2012(5): 31-44.

[6] 卞志村, 張義. 央行信息披露、實際干預(yù)與通脹預(yù)期管理 [J]. 經(jīng)濟(jì)研究, 2012(12): 15-28.

[7] 李成, 高智賢. 商業(yè)銀行風(fēng)險偏好、信貸規(guī)模與央行信息披露的非對稱性 [J]. 山西財經(jīng)大學(xué)學(xué)報, 2014(6): 39-48.

[8] 徐光偉, 孫錚. 貨幣政策信號、實際干預(yù)與企業(yè)投資行為 [J]. 財經(jīng)研究, 2015(7): 54-67.

[9] 鄒文理, 王曦. 中央銀行溝通行為量化指標(biāo)構(gòu)建: 兼論中央銀行溝通的政策效果 [J]. 當(dāng)代財經(jīng), 2018(10): 58-67.

[10]王宇偉, 周耿, 吳曈, 等. 央行的言辭溝通、實際行動與企業(yè)投資行為 [J]. 中國工業(yè)經(jīng)濟(jì), 2019(5): 118-135.

[11]DE MORAES C O, MONTES G C, ANTUNES J A P, et al. How does capital regulation react to monetary policy? New evidence on the risk-taking channel [J]. Economic Modelling, 2016, 56: 177-186.

[12]BORIO C, ZHU H. Capital regulation, risk-taking and monetary policy: A missing link in the transmission mechanism? [J]. Journal of Financial Stability, 2012, 8(4): 236-251.

[13]MALOVANA S, KOLCUNOVA D, BROZ V. Does monetary policy influence banks risk weights under the internal ratings-based approach? [J]. Economic Systems, 2019, 43(2): 1-12.

[14]夏仕龍, 付英俊. 我國貨幣政策的銀行風(fēng)險承擔(dān)效應(yīng)研究: 基于中觀層面的結(jié)構(gòu)視角 [J]. 當(dāng)代經(jīng)濟(jì)科學(xué), 2017(6): 33-45.

[15]劉琦, 何啟志. 我國央行溝通的貨幣政策工具效力研究: 基于銀行風(fēng)險承擔(dān)視角的分析 [J]. 上海經(jīng)濟(jì)研究, 2015(12): 13-22.

[16]付英俊, 夏仕龍. 央行預(yù)期管理與銀行風(fēng)險承擔(dān): 理論分析與經(jīng)驗研究 [J]. 云南財經(jīng)大學(xué)學(xué)報, 2019(10): 66-78.

[17]TAN Y, FLOROS C. Risk, capital and efficiency in Chinese banking [J]. Journal of International Financial Markets, Institutions and Money, 2013, 26: 378-393.

[18]HOU X H, WANG Q, ZHANG Q. Market structure, risk taking, and the efficiency of Chinese commercial banks [J]. Emerging Markets Review, 2014, 20: 75-88.

[19]羅小偉, 劉朝. 資本監(jiān)管、貨幣政策與商業(yè)銀行效率研究 [J]. 經(jīng)濟(jì)管理, 2016(2): 127-139.

[20]譚政勛, 李麗芳. 中國商業(yè)銀行的風(fēng)險承擔(dān)與效率: 貨幣政策視角 [J]. 金融研究, 2016(6): 112-126.

[21]余晶晶, 何德旭, 仝菲菲. 競爭、資本監(jiān)管與商業(yè)銀行效率優(yōu)化: 兼論貨幣政策環(huán)境的影響 [J]. 中國工業(yè)經(jīng)濟(jì), 2019(8): 24-41.

[22]BADUNENKO O, KUMBHAKAR S C. Economies of scale, technical change and persistent and ime-varying cost efficiency in Indian banking: Do ownership, regulation and heterogeneity matter? [J]. European Journal of Operational Research, 2017, 260(2): 789-803.

[23]BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty [J]. Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[24]BENNANI H. Does Peoples Bank of China communication matter? Evidence from stock market reaction [J]. Emerging Markets Review, 2019, 40: 1-12.

[25]陳良源, 林建浩, 王少林, 等. 央行溝通對于貨幣政策實際干預(yù)的預(yù)測能力研究 [J]. 統(tǒng)計研究, 2021(1): 38-50.

[26]HANSEN S, MCMAHON M. Shocking language: understanding the macroeconomic effects of central bank communication [J]. Journal of International Economics, 2016, 99: S114-S133.

[27]王聰, 譚政勛. 我國商業(yè)銀行效率結(jié)構(gòu)研究 [J]. 經(jīng)濟(jì)研究, 2007(7): 110-123.

[28]周晶, 陶士貴. 結(jié)構(gòu)性貨幣政策對中國商業(yè)銀行效率的影響 [J]. 中國經(jīng)濟(jì)問題, 2019(3): 25-39.

[29]GREENE W. Reconsidering heterogeneity in panel data estimators of the stochastic frontier model [J]. Journal of Econometrics, 2005, 126(2): 269-303.

[30]王曉芳, 權(quán)飛過. 如何防范銀行系統(tǒng)性風(fēng)險: 去杠桿、穩(wěn)杠桿, 還是優(yōu)杠桿 [J]. 國際金融研究, 2019(9): 65-75.

責(zé)任編輯、校對: 高原

Declaration of Monetary Regulation and Commercial Banks Operating Efficiency:

Analysis based on Heterogeneity of Anticipation Guidance

WANG Ren1, LIU Yuping1, LI Zhiwei2

(1. Institute of Finance, Chongqing Technology and Business University, Chongqing 400067, China;

2. Business School, Nankai University, Tianjin 300071, China)

Abstract: Based on an unbalanced panel data including 38 listed banks in China, through context classification and word frequency analysis, we distinguish two different regulation announcement methods including the repressive declaration and constructive declaration, and construct a set of corresponding proxy indicators. Based on them, we take a systematic study on the impact of different regulation announcement methods on the operating efficiency of commercial banks combining two intermediary effects of on-balance and off-balance sheet activities and an efficiency measurement under SFA framework. We conclude that, first, the monetary regulation announcement will affect the operating efficiency of commercial banks through two different channels: on-balance sheet risk-taking and off-balance sheet business expansion; second, the “repressive” regulatory announcement have a significant negative shock on commercial bank efficiency, while the “constructive” regulatory announcement have a significant positive impact on efficiency; third, the heterogeneous effects of different monetary regulatory announcement methods exist in both on-balance sheet and off-balance sheet business expansion simultaneously. The research results show that: on the one hand, the operating efficiency of commercial banks is restricted by the expected changes on monetary policy and present a typical procyclical characteristic, so it is necessary to improve the “movement-style” regulation and smooth the policy expectation fluctuation as much as possible. On the other hand, it is equally important to choose an appropriate monetary regulation announcement method, constructive announcements are beneficial to slow down the expectation shock on the commercial banks operation and help a positive feedback loop between financial risk prevention and financial efficiency improvement.

Keywords: monetary policy; declaration; commercial bank; operating efficiency; contextual analysis; word frequency analysis; expectation guidance

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13