地方政府農業部門預算績效評價及影響因素組態分析

2021-09-26 05:34:06吳賜聯石德金

福建商學院學報 2021年3期

葉 遄,余 忠,吳賜聯,石德金

(1.福建農林大學 經濟管理學院,福建 福州,350002;2.福建江夏學院 會計學院,福建 福州,350108)

預算是現代國家財政活動的核心,更是國家治理的重要手段。為了使政府預算活動與社會主義市場經濟相適應,我國政府預算改革先后經歷了財政支出績效評價、確立預算績效管理、整體推進全過程預算績效管理三個階段。在改革的近20年里,我國政府部門在預算績效思想、管理方式等維度發生了較大轉變,對于預算績效的管理也逐漸打破事前、事中、事后的桎梏,實現了全過程預算績效管理。然而,在一些維度還存在優化空間,例如預算透明性、預算規范性等,導致政府預算活動出現非理性行為,引發地方政府部門隱形債務危機以及收支失衡等問題,因此,黨的十九大明確提出我國政府部門要建立科學、規范、透明的全面預算績效管理制度。

政府預算的存在一定程度上是為了滿足公眾利益訴求,然而不同受眾存在利益訴求差異,政府各部門期望預算收益也并不相同。2017年黨中央多次對解決“三農”問題作出重要批示與部署,提出實施鄉村振興戰略,在此背景下,農民增收、農業興旺以及農村發展現代化成為各級地方政府的工作重心之一。值此我國農業農村發展新時期、政府預算績效改革新階段,對地方政府農業部門預算績效與影響因素協同路徑構型進行分析,對推進我國地方政府農業部門全面實施預算績效管理改革進程以及鄉村振興戰略均有重要促進作用。

一、文獻回顧

預算績效評價是對政府部門財政資金進行績效衡量而生成的信息集合,其本質是政府部門財政支出監管體系的一部分。在起源上,預算績效評價是西方人民與封建君主專制長期斗爭的產物,經歷了最初以古典經濟學為基礎的財務評價、以凱恩斯主義為基礎的社會費用效益分析、以3E理念為基礎的績效審計以及以公眾滿意度為導向的基礎績效評價,其變遷史與西方民主及法制發展史大體一致[1]。我國政府預算績效評價發展史較短,但在理論研究與實踐探索層面也取得了一定進展。在預算績效評價的核心指標構建上,馬蔡琛[2]等以基本支出、項目支出、部門整體支出作為政府部門預算績效評價的三個層次,并以此構建基于投入與產出的績效評價體系;山雪艷[3]以公共價值理論作為評價指標構建的理論基礎;王月欣[4]則主張政府預算績效評價指標的構建應以國民幸福為導向,提倡與儒家幸福觀的融合。而在具體的評價方法上,尚曉賀[5]等運用因子分析法對中國1992-2012年預算效率進行評價,研究表明我國整體預算績效水平較低;此外還有成本收益法、系統法、目標達成法等。

政府部門預算績效的影響因素通常由內因與外因共同構成。從內部看,中國式的財政分權制度是影響預算績效的重要原因,此外體制與機制因素中的稅收非遵從度、預算透明度、預算規范性對于政府部門預算績效的影響更是全方位的[6];而從外部看,由于市場在資源配置、提高社會生產力方面有重要推動作用,市場導向對于政府部門預算績效的影響不可忽視[7],同時不同績效評價主體會導致預算績效結果的差異性,例如人大、主管部門、財政部門在預算績效評價中分別扮演不同角色[8]。

通過文獻回顧發現,在預算績效評價領域,由于我國改革起步較晚,并且改革過程中也存在各種阻礙,政府部門相關預算數據獲取難度大,因而大多為定性研究;在研究對象上,通常選擇政府部門特定的某個項目預算進行績效評價,范圍較窄,代表性較小;而在預算績效影響因素研究方面同樣受限于數據可得性,多為定性研究。近年來,隨著黨中央對于政府預算績效管理的重視以及國家治理現代化的需要,政府部門預算公開化程度不斷提升,預算透明度、預算監督體系也不斷完善,而這也使政府部門預算績效評價定量研究成為可能。因此,本文以地方政府農業部門作為績效評價對象,對其的預算績效進行測度并做橫向比較,分析地方政府農業部門預算績效的影響因素,并對其協同影響路徑進行解構。

二、模型與方法選取

(一)超效率SBM模型

(二)fsQCA——模糊集定性比較分析法

QCA定性比較分析最早由社會學家Ragin提出,是一種基于整體論范式的集定量與定性研究特點為一體的分析方法,并以布爾代數與集合論為核心運轉邏輯,它將結果案例視為不同原因變量組成的集合體,因而對于原因變量之間的組態情況與因果關系格外關注[10]。該方法在早期主要受社會學及政治學等領域的學者青睞,近年來則逐漸進入管理學、營銷學等領域。QCA可根據變量的類型劃分為csQCA、mvQCA以及fsQCA,相對于csQCA與mvQCA只能對類別變量進行處理,fsQCA能夠通過將模糊集數據進行隸屬度的校準與劃分,從而轉變為程度變化的真值表,提升了分析的精確度。

(三)熵值法

運用超效率SBM模型實證分析時,投入與產出變量不宜過多,一般而言,樣本量大于指標數量的2倍以上最宜,因而運用熵值法對部分變量與指標進行綜合值計算,共分為四個階段。

第三階段為熵值與效用值的計算:

三、地方政府農業部門預算績效評價及分析

(一)預算投入產出變量選取與來源說明

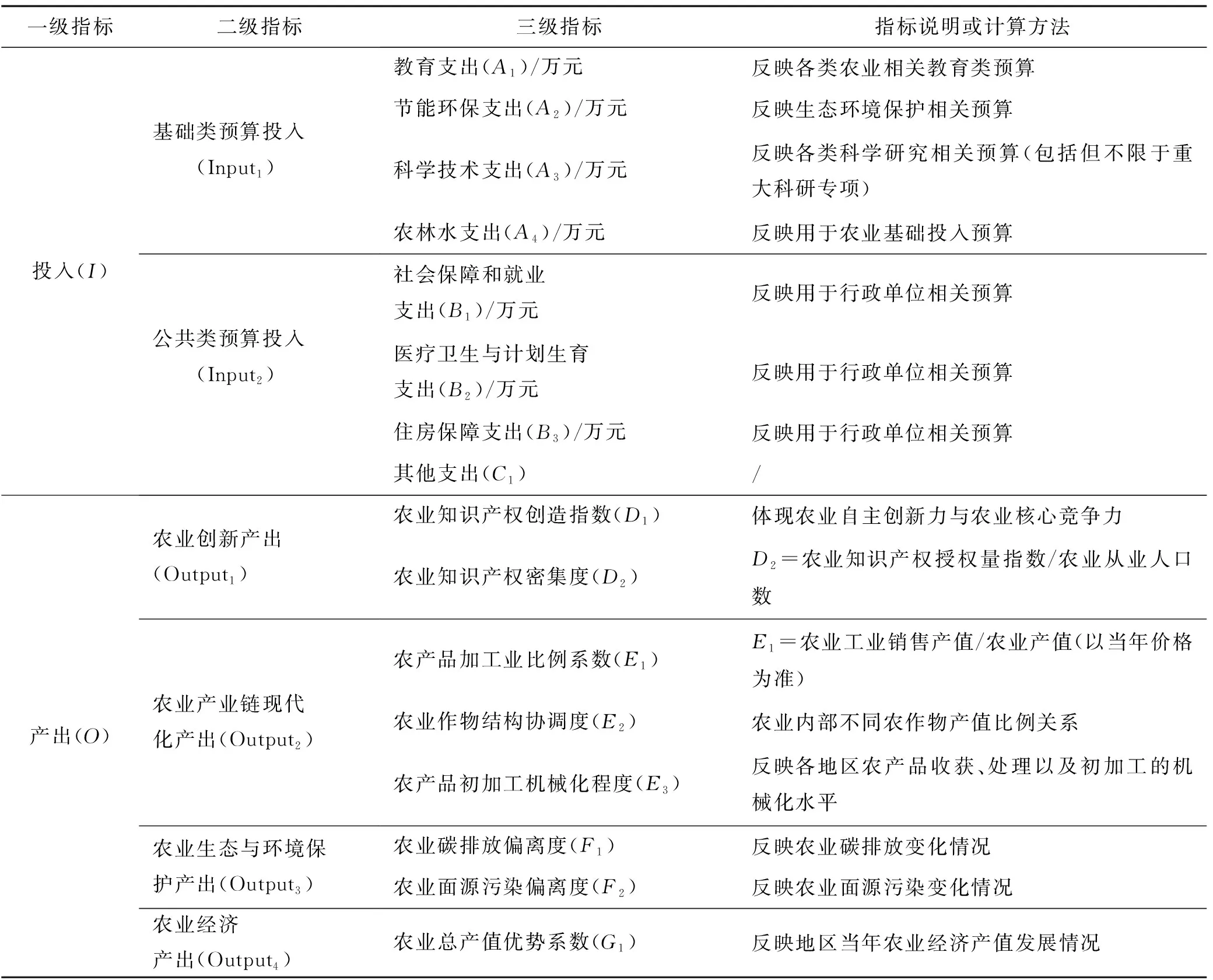

將我國地方政府農業農村部2017年預算總支出(I)作為投入變量,在數據收集與整理過程中發現,部分省(自治區、直轄市)的部門預算未做披露或存在缺失值,最終選取去除北京、江西、陜西、西藏、寧夏、廣西后的25個省(自治區、直轄市)作為研究樣本(不含港澳臺地區)進行投入與產出的實證分析,在參考以往研究基礎上,擬定出評價地方政府農業部門預算績效投入產出的表征變量,如表1所示。

表1 變量定義表Tab.1 Variable definition table

地方政府預算總支出按經濟功能劃分主要有教育支出(A1)、節能環保支出(A2)、科學技術支出(A3)、農林水支出(A4)、社會保障和就業支出(B1)、醫療衛生與計劃生育支出(B2)、住房保障支出(B3)等,除此之外的其他支出為C1。為減少指標數量,將預算投入合并為兩項,分別為基礎類預算投入(Input1)與公共類預算投入(Input2):

Input1=A1+A2+A3+A4

(2)

Input2=B1+B2+B3+C1

(3)

在產出(O)指標的選擇上,選取農業創新產出(Output1)、農業產業鏈現代化產出(Output2)、農業生態與環境保護產出(Output3)、農業經濟產出(Output4)作為二級產出指標。其中,農業創新產出選取農業知識產權創造指數(D1)與農業知識產權密度(D2)作為三級指標;農業產業鏈現代化參照蔣永穆[11]等的研究,選取農產品加工比例系數(E1)、農業作物結構協調度(E2)、農產品初加工機械化程度(E3)作為三級指標,其中農業作物結構協調度計算公式如式(4)所示,E41表示谷物及其他作物產值,E42表示谷物和油料、棉花、糖料、煙草等經濟作物產值,E43則表示蔬菜堅果、飲料香料等作物產值。

(4)

農業生態與環境保護則以地方省份農業碳排放偏離度與農業面源污染偏離度作為三級指標,相關計算公式分別如式(5)(6)所示。

(5)

(6)

其中,農業碳排放主要以農用化肥(折純量)、農用柴油、農藥、農用地膜、農業灌溉以及播種產生的碳作為計算量。計算方法為指標使用量乘以對應碳排放系數。碳排放系數參照李波[12]等的測算方法,上述六類碳排放系數分別為農業化肥0.896kg/kg、農業柴油0.593kg/kg、農藥4.934kg/kg、農用地膜5.18kg/kg、農業灌溉20.476kg/hm、農業播種312.6kg/hm。而農業面源污染選取農用化肥(主要為氮肥和磷肥)流失量、農用地膜殘留量以及農藥殘留量作為面源污染的表征指標。計算方法為指標使用量乘以對應系數。其中氮磷流失系數參照《全國污染源普查農業污染源肥料流失系數手冊》中98種模式的氮磷流失系數與相關研究進行均值選取,農用地膜殘留系數參照《全國污染源普查農田地膜殘留系數手冊》與相關研究進行均值選取,農藥殘留量則對農藥有效利用率進行逆向運算。農業經濟產出則選取農業產值增加值優勢系數作為衡量指標,其計算公式如式(8)所示。

農業產值增加值優勢系數=

(8)

預算績效評價投入基礎數據來源于各省(自治區、直轄市)農業農村局披露的2017年度預算,產出數據來源于《中國統計年鑒》《中國農業農村統計年鑒》《中國工業統計年鑒》《中國農產品加工業統計年鑒》。

(二)預算績效產出熵值法賦權及綜合值

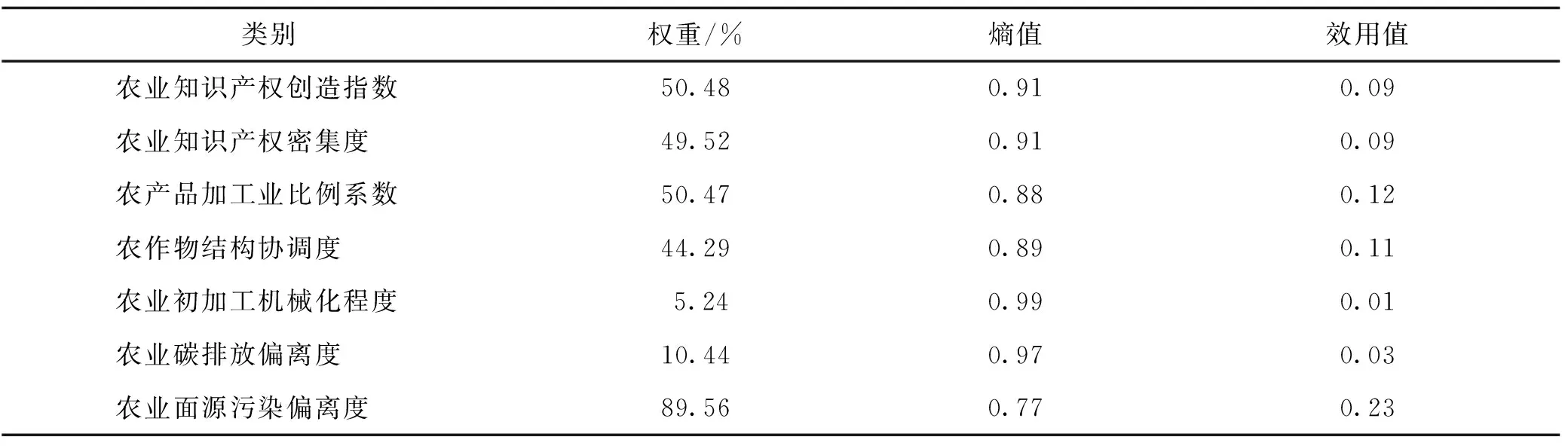

運用熵值法對預算產出指標中的農業面源污染、農業創新產出、農業產業鏈現代化產出、農業生態與環境保護產出進行權重賦予與綜合值計算,如表2所示。

表2 熵值結果Tab.2 Entropy result

(三)政府農業部門預算績效省際差異情況

根據地區經濟發展差異,將25個樣本省份分為東部、中部和西部,其中,東部地區有上海、天津、河北、遼寧、江蘇、浙江、福建、山東、廣東、海南,中部地區有安徽、山西、吉林、黑龍江、河南、湖北、湖南,西部地區有四川、貴州、甘肅、青海、新疆、內蒙古、云南、重慶。分地區對樣本進行描述性統計,從表3可以發現,僅從地方政府農業部門預算投入均值總和看,東部地區遠高于中部和西部地區;而從產出上看,東部地區在創新效益產出、農業產業鏈現代化產出、生態效益產出上也都遙遙領先,只有經濟效益產出均值與中西部地區基本持平。

表3 按地區地方政府農業部門預算投入產出統計Tab.3 Statistics on input and output of agricultural departments budget of local governments

運用DEA-SOLVER PRO作為地方政府農業部門預算效率值測度的計算工具,選取規模報酬不變前提下(CRS)以預算投入為導向的非徑向性超效率SBM模型,使用25個省(自治區、直轄市)的25個決策單元(DMU)、150個數據進行預算效率值測算。從省際政府農業部門預算效率水平差異來看,各地方政府農業部門預算效率水平存在嚴重的兩極分化,位于第一梯隊排名前三省份的預算效率值達1.7以上,而第三梯隊的河北、四川、重慶等省份不足0.5;在位于第三梯隊的DEA無效且相對低預算效率水平決策單元(DMU)中,中西部省份所占比例較大;此外,雖然有部分農業大省預算效率水平較高,例如我國主要的商品糧與棉花產地新疆與吉林,其預算效率值分別為1.79與1.77,但也有部分農業大省位于相對低預算效率水平之列,例如河南、湖北、四川、河北。從地區差異來看,我國地方政府農業部門預算效率水平大致呈“V”型,即東部與西部地區預算效率遠高于中部地區;然而東部與西部地區的效率值內部差異較大,中部地區各地方政府農業部門預算效率水平反而較為均衡。

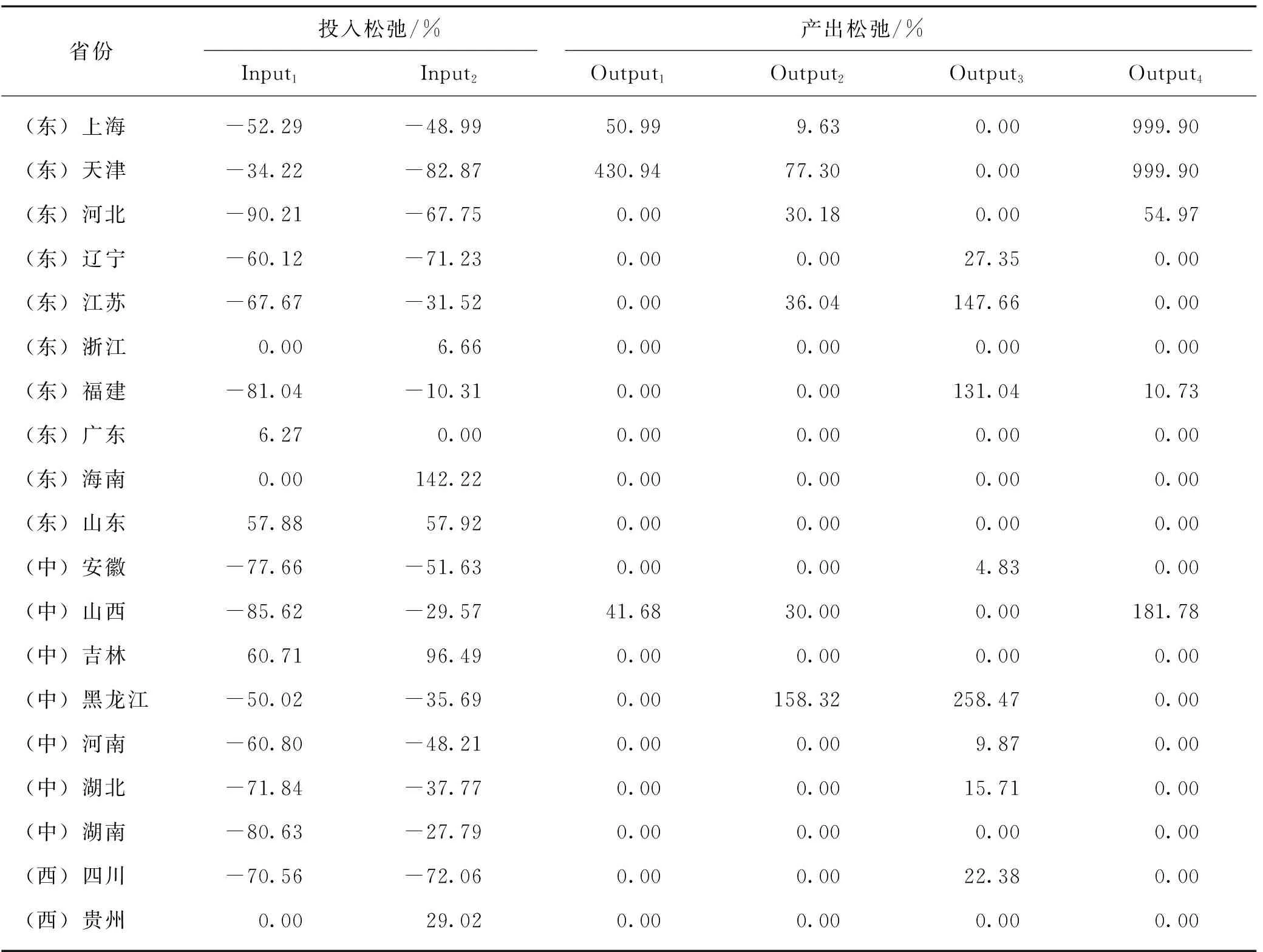

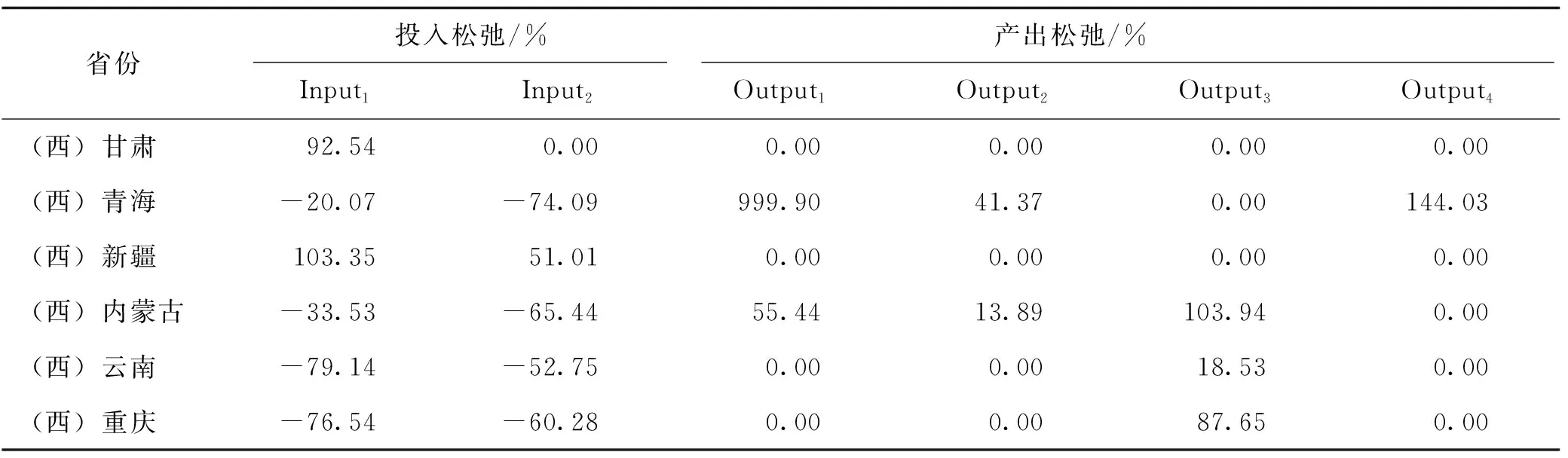

(四)政府農業部門預算績效投入產出松弛情況

超效率SBM預算效率模型能夠呈現不同省份投入與產出的松弛值,反映各省份在投入與產出角度的冗余值與不足值,并據此提供可行的投入與產出優化建議。如表4所示,從投入角度來看,位于第一梯隊預算有效省份存在的問題主要是投入不足,其中浙江、海南、貴州為公共服務類預算投入不足,廣東、山東、甘肅的基礎類預算投入不足,而新疆基礎類與公共服務類預算投入都不足,其他省份則普遍表現為預算投入存在較大冗余。從產出角度看,天津、青海在農業創新產出上存在較大的提升空間,其他省份暫為最優或存在較小上升空間;在產業鏈現代化產出上,黑龍江產出效益較低,上海、天津、河北、遼寧、江蘇、山西、青海、內蒙古接近最優;在生態與環境保護產出上,東部省份除江蘇與福建外整體狀況較好,而中部與東部較多省份的產出效益較低;在農業經濟效益產出上,總體而言,中部與西部預算投入轉經濟產出比優于東部,其中上海、天津、山西、青海的農業預算投入轉經濟產出比相對較低,存在較大可提升空間。

表4 各地方政府農業部門預算效率投入產出松弛度Tab.4 Each local government agriculture department budget efficiency input-output slack degree

續表4

四、地方政府農業部門預算績效影響因素及路徑分析

(一)預算績效影響因素指標選取與數據來源

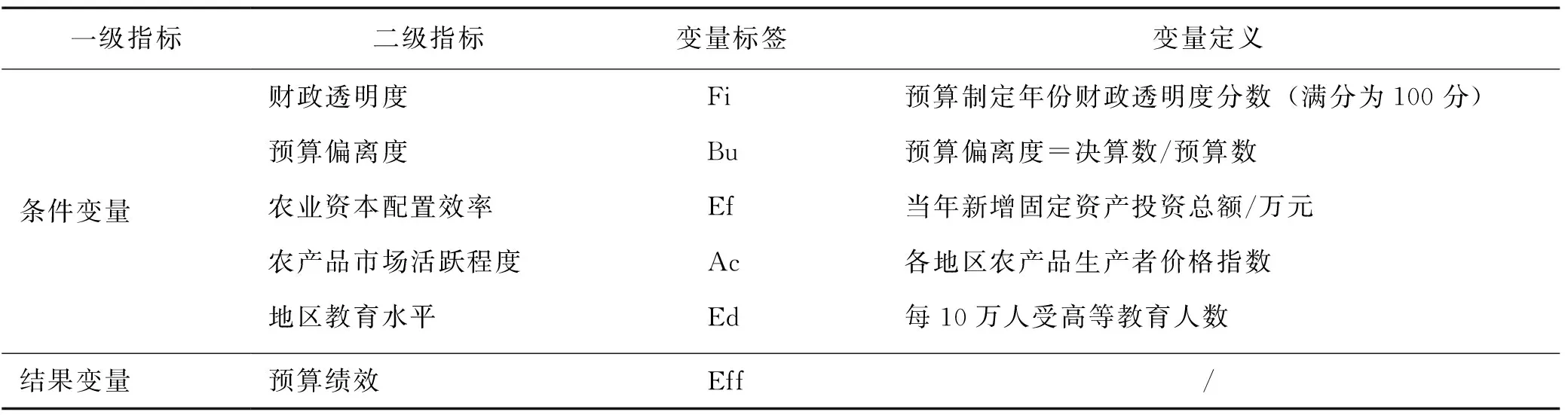

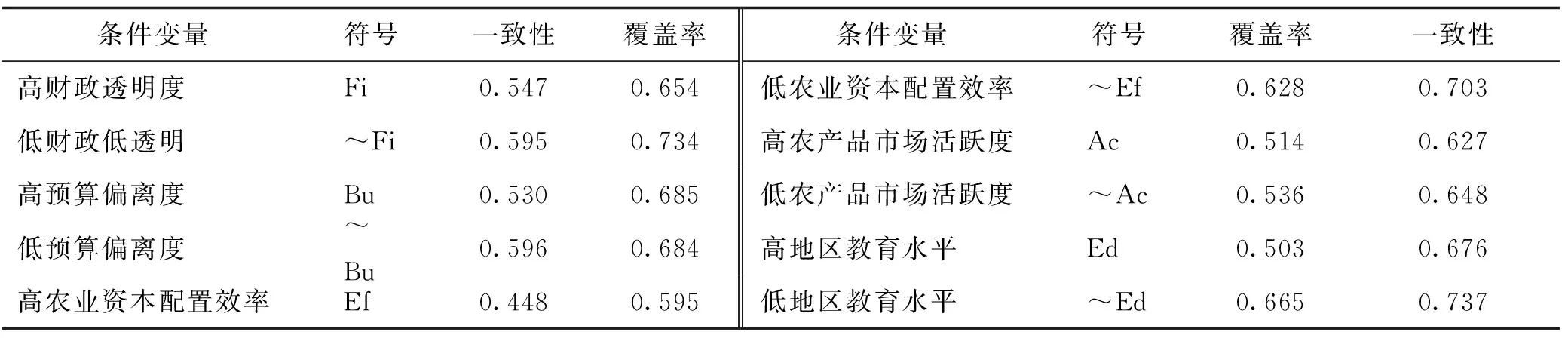

根據前文研究發現,各地方政府農業部門預算績效存在較大差異,因而將預算效率值作為結果變量,其中,政府農業部門預算有效的省份效率值統一定為1,其他省份則不變,參考已有研究成果,選取財政透明度、預算偏離度、農業資本配置效率、農產品市場活躍程度、地區教育水平等五個指標作為fsQCA組態分析的條件變量,變量定義如表5所示。相關基礎數據來源于地方政府農業部門披露的預決算報告、《中國財政透明度報告》《中國統計年鑒》《中國農業農村統計年鑒》。

表5 政府農業部門預算績效影響因素變量定義表Tab.5 Definition table of variables affecting budget performance of government agricultural departments

(二)描述性統計及變量校準

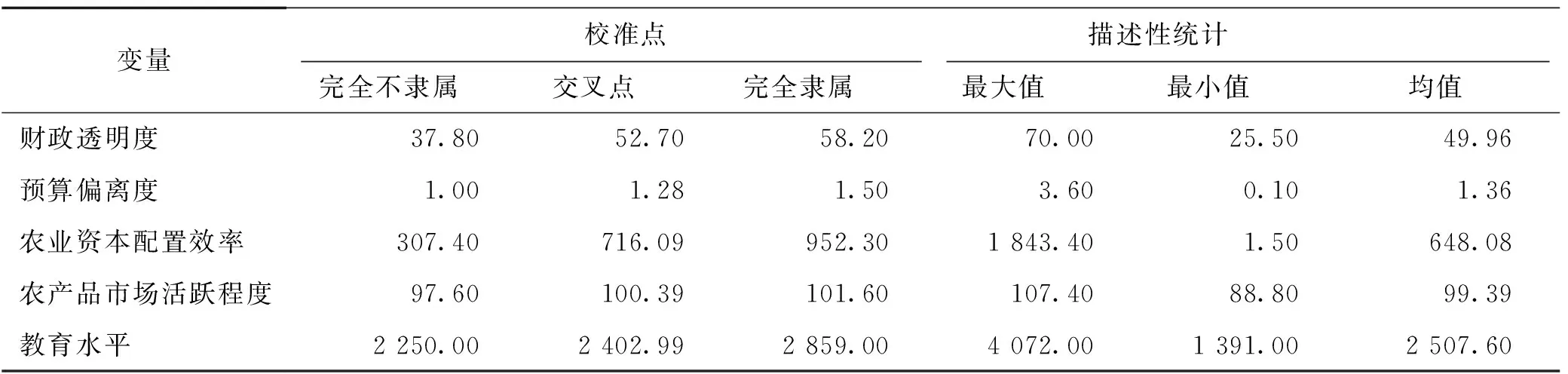

利用上述指標,進行簡單的描述性統計并參考已有文獻,選取25%、50%、75%三個節點作為條件變量的錨點并進行農業部門預算績效影響因素指標的校準,如表6所示,其中25%節點為完全不隸屬,50%節點為交叉點,75%節點為完全隸屬。相應模糊集隸屬度如表7所示。

表6 影響因素描述性統計及校準Tab.6 Descriptive statistics and calibration of influencing factors

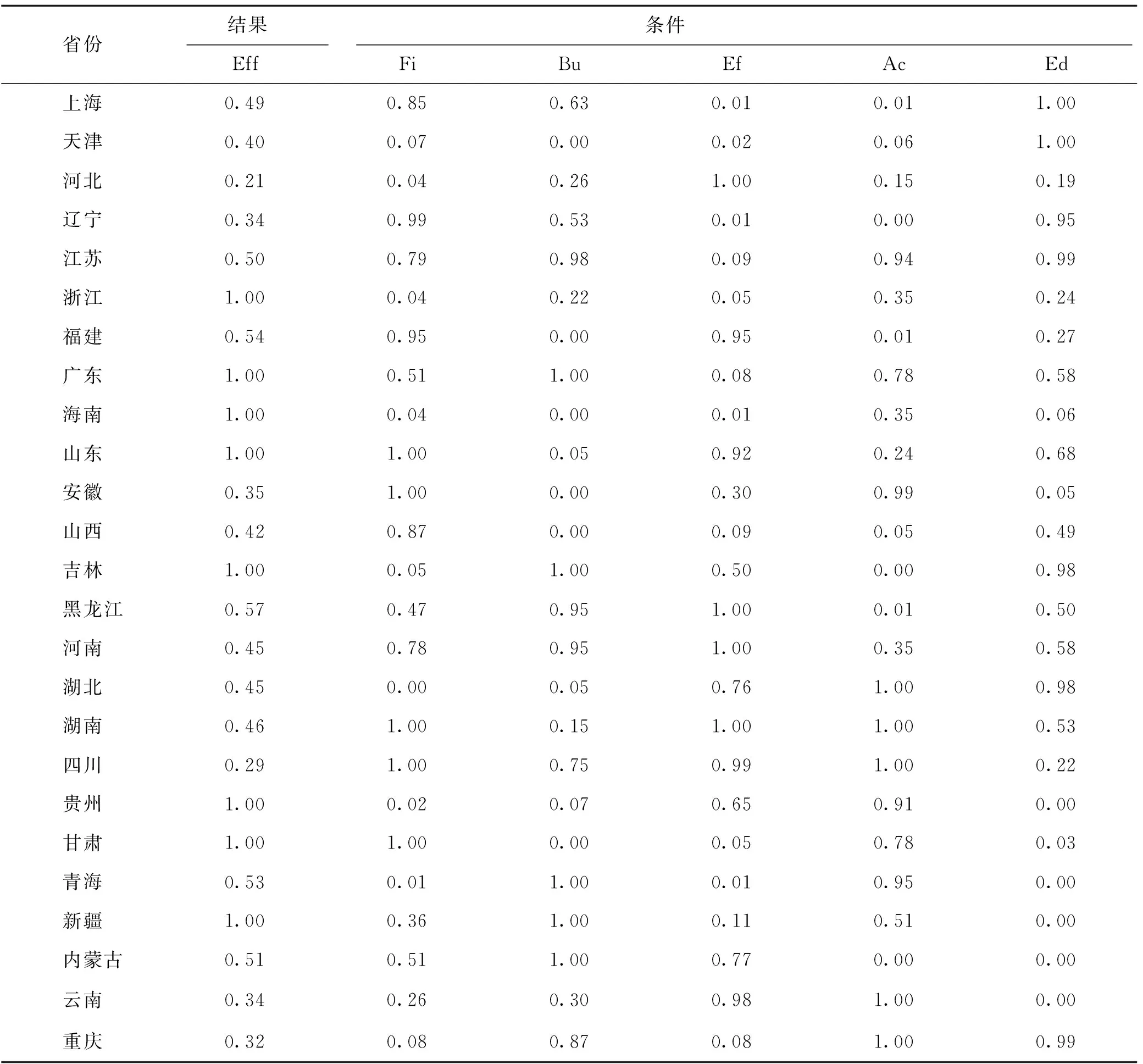

表7 數據矩陣—模糊集隸屬Tab.7 Data matrix - fuzzy set membership

(三)變量充分性及必要性、結果檢驗

為驗證單個條件變量對政府農業部門預算績效的影響情況,將預算績效條件變量的模糊集隸屬值與預算效率值進行充分性與必要性檢驗,如表8所示。

表8 充分性、必要性檢驗Tab.8 Sufficiency and necessity test

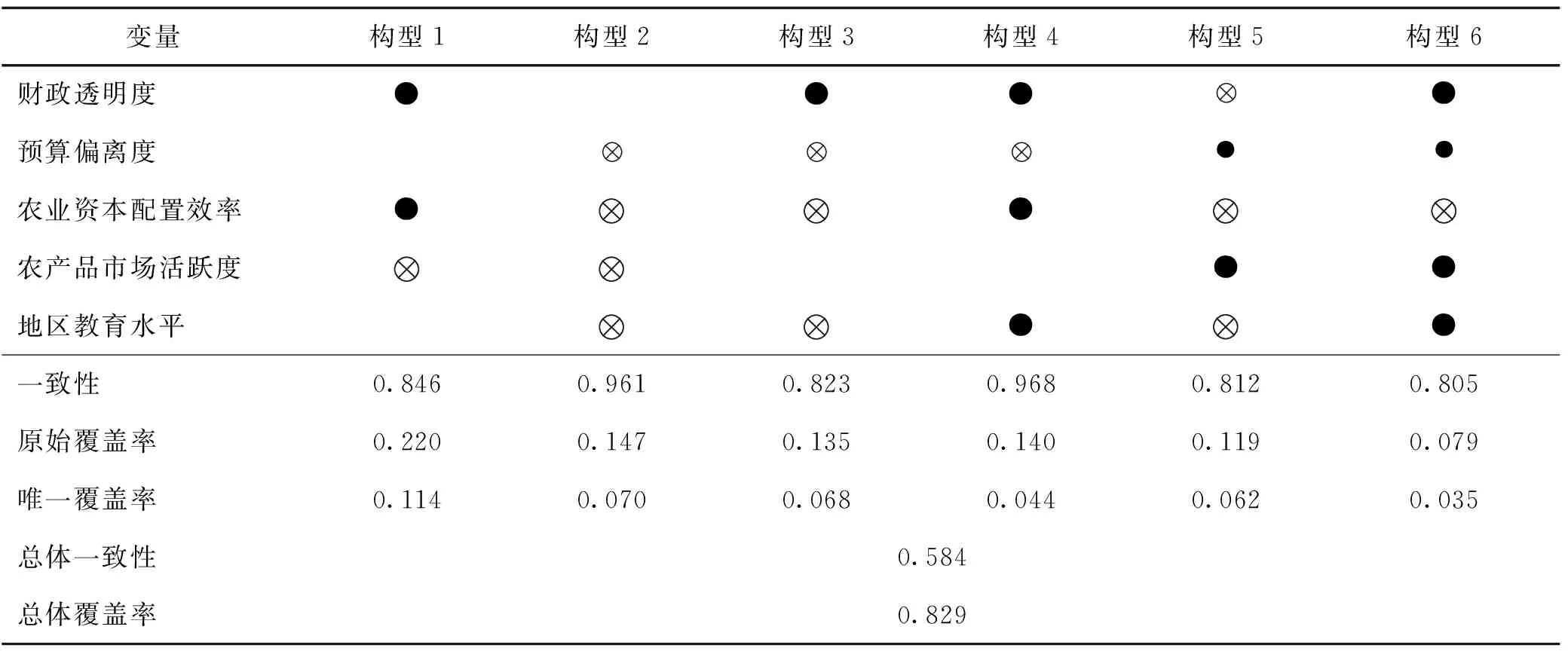

由于所有預算績效條件變量一致性均未超過0.9的衡量標準,可以得知單個條件變量不能有效或者無法影響農業部門預算績效的變動,因而進入下一步組態分析。將簡潔解與中間解進行對比后得到6條組態構型,如表9所示。

表9 農業部門預算績效影響因素組態情況Tab.9 Configuration of influencing factors of agricultural sector budget performance

通過對6條組態構型的橫向對比,發現組態分析結果的總體覆蓋率為0.829,基本覆蓋了大部分省份,各組態構型的一致性也較高,因此,較好地驗證了組態分析結果的有效性和代表性。將其分為3類組態構型,分別為“政府依賴型”“市場依賴型”“雙向協同型”。

政府依賴型:主要為組態構型2和3。此類構型覆蓋省份大多為相對落后省份,對農業資本吸引力小、年新增農業固定資產總額低、農業資本配置效率差,并且農產品市場也不活躍、農業儲備人才少、教育水平低。為了使預算投入與產出均衡,應依靠政府自身的財政公開化,強化預算編制精度與預算執行力度,加強外部監督,減少資源浪費,提升預算投入與產出資源轉化比。因此提出命題1:在當地農產品市場與資本市場發展潛力較低并且缺乏相關農業人才時,地方政府農業部門可以通過強化預算透明性、降低預算偏離度來促進部門預算績效提升。

市場依賴型:主要為組態構型5。此類構型覆蓋省份地區教育水平較低,但是經濟相對發達,勞動力價格較低,一般為我國中西部地區。其農業生產者價格指數高、農產品市場活躍、市場發展潛力大,因而即使當地政府農業部門在預算披露制度與規范預算層面存在缺陷,憑借高度活躍的農產品市場和以市場為導向、強化市場在預算資源配置中的決定性作用,再加上較低的生產成本,就能夠以產出端逆向促進投入端的優化,提高農業部門預算投入與產出的契合性,最大化降低預算投入冗余。因此提出命題2:激發農產品市場活躍程度對預算透明度較低以及預算偏離度較高的地方政府農業部門預算績效提升能起到至關重要的作用。

雙向協同型:主要為組態構型1、4、6。已有研究表明,雄厚的資本、高效的資本配置效率、活躍的市場、高素質人才是農業發展中不可或缺的因素,并起正向調節作用。在此類組態構型中,地方政府農業部門的預算透明與精準預算降低了投入角度的資源冗余,外部較高的新增農業固定資產投資總額帶來農業資本配置效率的提升,激發當地農業市場活力,此外較高的地區教育水平則為農業產業發展積蓄人才,助力產出角度盈余。因此提出命題3:政府農業部門內部高預算透明度、低預算偏離度以及外部農業資本、市場、人才的協同能夠更加有效地促進地方政府農業部門預算績效提升。

五、結論與建議

基于預算投入與產出的面板數據,從實證角度對我國地方政府農業部門的預算績效進行評價,并對相應影響因素進行組態構型分析,得出結論:第一,在我國正式進行全面實施預算績效管理改革前,大部分省份的農業部門預算績效偏低,但東部與西部地區整體預算績效優于中部;第二,我國大部分地方政府農業部門存在農業預算投入層面的冗余問題,而在預算產出上總體較好;第三,地方政府農業部門預算產出呈現出較強的歸一性與多重性;第四,財政透明度、預算偏離度等五個條件變量對地方政府部門預算績效提升均能起到一定作用。

基于理論與實際的結合,提出建議:(一)地方政府農業部門加快全面實施預算績效管理改革的緊迫性。在堅持并深入貫徹黨中央全面實施預算績效管理改革核心思想前提下,結合地方政府農業部門特殊性,完善相關制度與法律,做到制度管控與法律管制并存,科學、合理、規范地對農業部門預算活動進行約束,構建起新型現代化的政府農業部門全新預算績效管理體系。(二)充分正視大數據的重要性。大數據是新時代熱點,更是數字化社會運轉的核心邏輯,在預算信息收集、匯總、傳遞以及后續預算執行、評價過程中都起到重要作用。地方政府農業部門在進行全面實施預算績效管理改革中,應注重預算信息化建設,培養公務人員大數據思維,實現大數據對整個泛預算績效管理體系全方位、全過程覆蓋,提升預算績效。(三)推動地方政府農業部門預算編制機構建設、編制人員素養提升以及零基預算改革。預算編制的復雜性決定了該項工作的專業性,因而地方政府農業部門應加強機構建設,給予預算編制人員必要的技術、制度保障,同時加大對相關人員的培養力度;此外,地方政府農業部門應穩步推進零基預算改革與全面實施預算績效管理改革有機融合,進而通過機構、人員、制度三個層面有效降低預算偏離度,提升農業部門預算精準度。(四)繼續強化預算公開性,增強農業部門公信力。預算公開化是預算制度現代化的重要標志之一。地方政府農業部門應繼續強化預算公開性,相關預算活動在接受上級主管部門與當地人大監督的同時,應基于民主性原則更多地引入公眾參與,完善信息披露制度與問責體系,接受大眾監督,以外部的監督制約預算投入端的冗余。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

甘肅教育(2020年14期)2020-09-11 07:57:42

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛生(2014年11期)2014-11-12 13:11:32