中國冷藏車市場和產品趨勢分析

2021-09-29 09:07:32寧晶

公路與汽運 2021年5期

寧晶

(比亞迪汽車工業有限公司, 廣東 深圳 518000)

1 冷藏車發展態勢

2010年,中國出臺第一個冷鏈規劃《農產品冷鏈物流發展規劃》,并正式成立中國物流與采購聯合會冷鏈物流專業委員會(下稱中物聯冷鏈委),冷鏈物流開始正式步入正規化。該規劃中明確指出鼓勵大型冷鏈物流企業購置冷藏運輸車輛,肉類和水產品加工、流通和銷售企業購置預冷保鮮、冷藏冷凍、低溫分揀加工、冷藏運輸工具等冷鏈設施設備,提高冷鏈處理能力,逐步減少“斷鏈”現象。

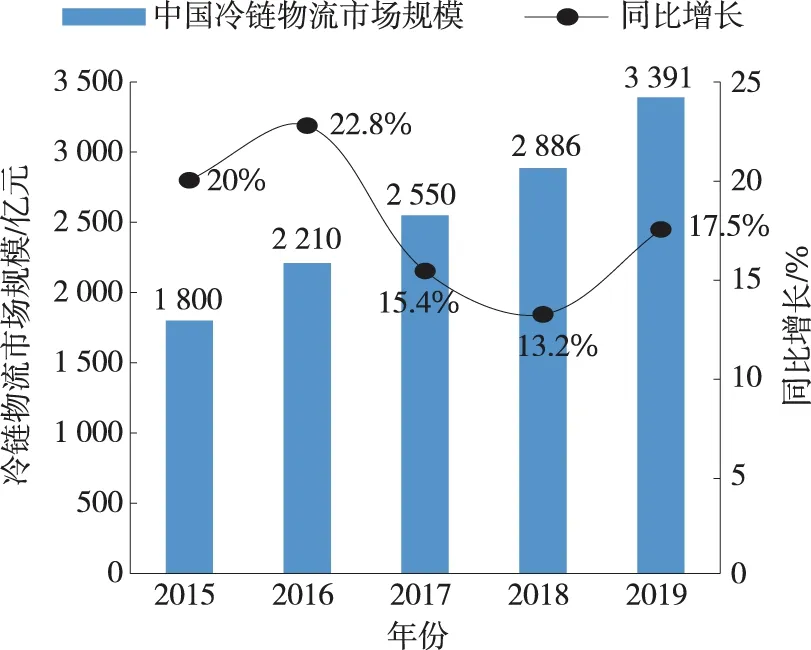

隨著科技的發展和生活水平的提高,人們對食品安全意識的提升和政府對生鮮商品、藥品等冷鏈物流發展的高度重視,中國冷鏈物流市場呈現迅速增長態勢。根據中物聯冷鏈委公布的資料,2017—2019年,中國冷鏈物流市場規模持續擴大,年均復合增長率為15.3%,2019年冷鏈物流行業的市場規模達到3 391億元,同比增長17.5%(見圖1)。中國冷鏈物流市場的迅速增長進一步刺激了冷藏車需求快速增長。

圖1 2015—2019年中國冷鏈物流市場規模的變化

2 冷鏈物流配送特點

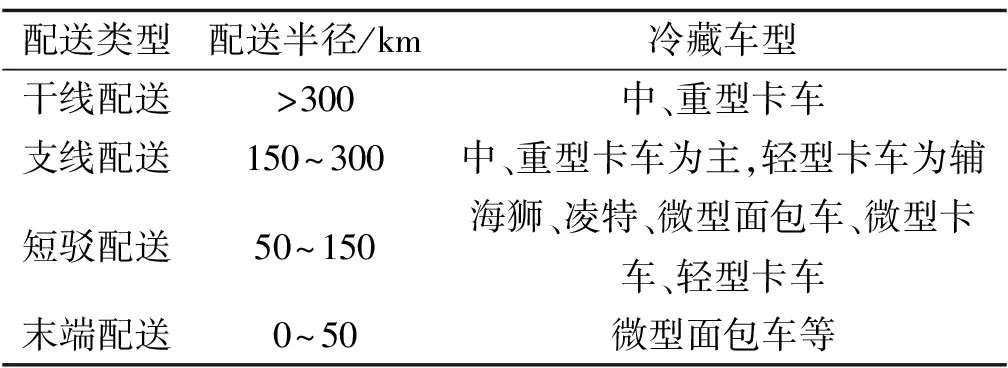

根據配送距離長短,將冷鏈物流配送分為干線配送、支線配送、短駁配送和末端配送4種類型(見表1)。

表1 冷鏈物流配送結構

冷鏈物流主要環節按順序包括預冷處理、冷鏈加工、冷鏈儲存、冷鏈運輸和配送及冷鏈銷售。冷鏈物流以各級冷庫為紐帶,以冷藏車為運輸工具,將新鮮商品、藥物等送至終端消費者。配送模式見圖2。

圖2 冷鏈物流配送模式

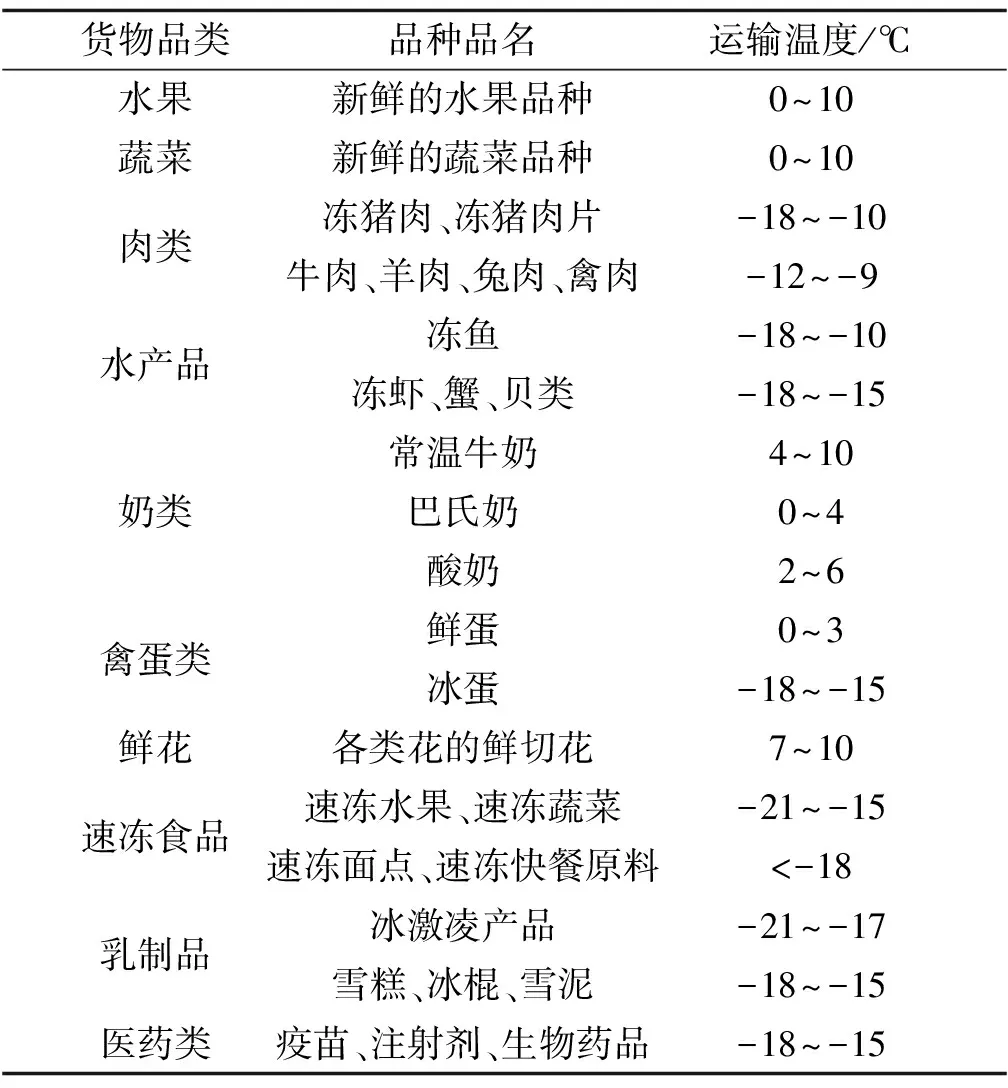

冷鏈物流需求較大的領域包括:1) 初級農產品,包括蔬菜、水果、肉、禽、蛋、水產品、花卉產品等;2) 加工食品,包括速凍食品,禽、肉、水產等包裝熟食,冰淇淋,飲料,奶制品和巧克力糖果;3) 藥品制劑。各類貨物的冷鏈物流運輸溫度見表2。

表2 冷鏈物流運輸溫度

中國初級農產品冷鏈運輸率一直低于歐美發達國家,果蔬、肉類、水產品三類在國外80%~90%采用冷鏈運輸的產品,在國內的冷鏈運輸率僅分別為15%、30%和40%。隨著冷鏈物流運輸的進一步發展和國家政策支持的推動,作為民生物質運輸的主要工具的冷藏車市場潛力巨大。

3 冷藏車市場分析

3.1 傳統燃油冷藏車市場分析

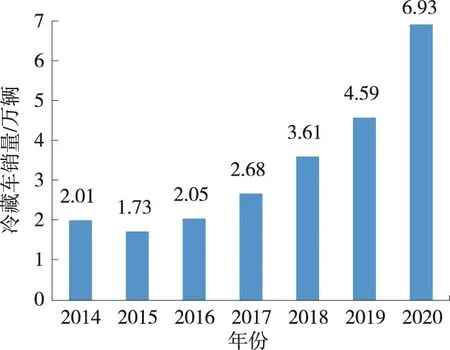

從歷年的上險量數據來看(下文涉及的銷量數據分析均來源于上險量),傳統燃油冷藏車一直呈高增長態勢,2020年銷量6.93萬輛,相比2019年同比增長50.95%(見圖3)。

圖3 傳統燃油冷藏車歷年銷量

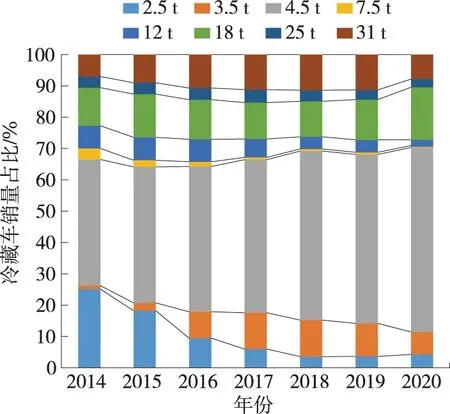

按照總重將微型卡車冷藏車分為2.5、3.5 t,輕型卡車冷藏車分為4.5、7.5 t,中型卡車冷藏車分為12、18 t,重型卡車冷藏車分為25、31 t。冷藏掛車不在該文范圍內。冷藏車車型歷年銷量見表3,占比見圖4。

表3 傳統燃油冷藏車各車型歷年銷量

圖4 傳統燃油冷藏車車型歷年銷量的占比

雖然冷藏車年銷量體量仍不是很大,但隨著冷鏈物流需求的逐年增加,國內冷藏車市場出現高速增長,連續3年增速超過25%。主要特點:1) 微型卡車總體市場份額萎縮。由于城市冷鏈物流規模增大,城市內配送車型逐步往大噸位發展,2.5 t微型卡車冷藏車快速萎縮,3.5 t微型卡車冷藏車呈緩慢萎縮趨勢。2) 生鮮電商的快速發展及新零售的出現,改變了生鮮產品的傳統流通模式,訂單碎片化趨勢增強,冷鏈末端配送需求明顯增加,拉動了輕型冷藏車的快速增長。其中4.5 t輕型卡車城市配送冷藏車快速增長,7.5 t輕型卡車份額最少且仍在進一步萎縮。主要原因在于4.5 t上藍牌,路權優勢明顯,可在城市內配送。3) 中型卡車集中在二軸18 t冷藏車,需求逐年增加,為僅次于4.5 t輕型卡車冷藏車的車型;18 t冷藏車主要應用于中短途運輸。4) 重型卡車集中在四軸31 t車型車型,主要應用于中長途運輸。

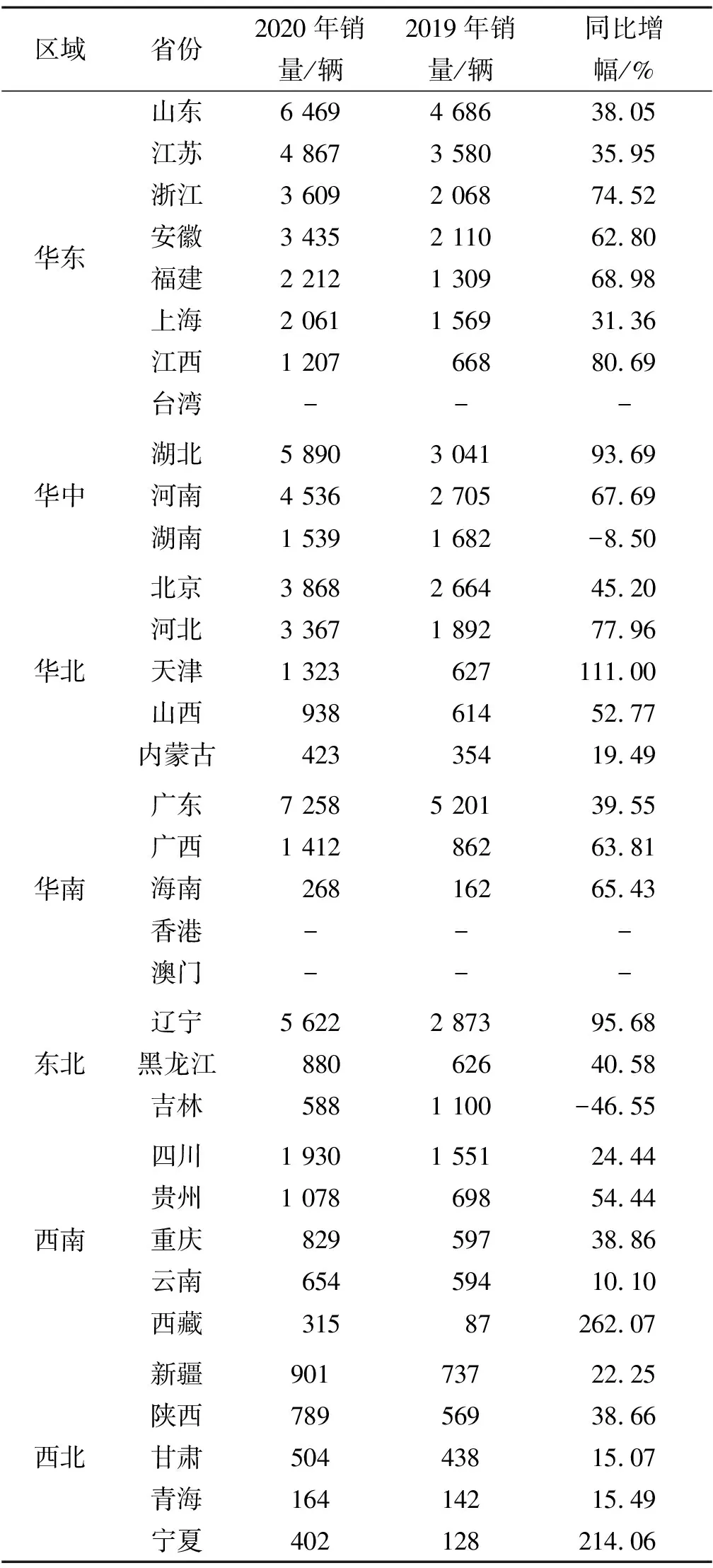

表4為傳統燃油冷藏車銷量的區域分布。華東地區經濟發達,一直是中國冷鏈物流需求最為旺盛的區域。華東地區包含蔬菜種植交易、肉類生產大省山東省及高端食品消費如海鮮等集中地上海、杭州、南京等大型城市。

表4 傳統燃油冷藏車的區域分布

山東、河南均屬于冷凍冷藏食品生產大省,大量肉類、蔬菜等產品從產地出發,運往上海、北京、深圳、廣州等一線消費城市,對中、重型冷藏車的需求旺盛。一線城市生鮮電商發達,對輕型冷藏車的需求旺盛。

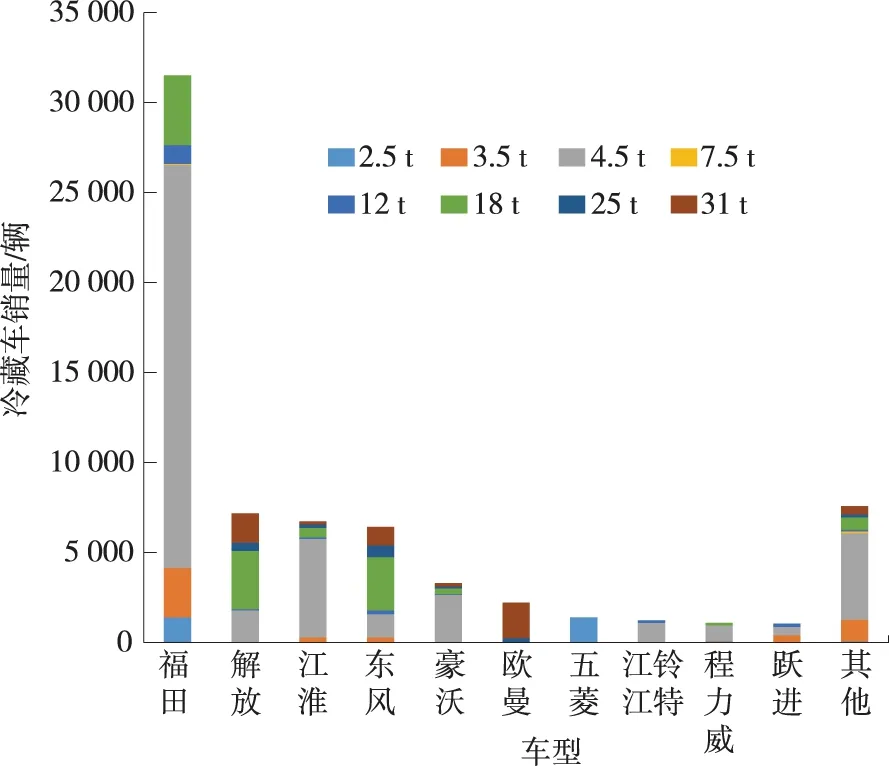

圖5為2020年傳統燃油冷藏車企業競爭格局,銷量前五分別為北汽福田、一汽解放、江淮、東風和重汽豪沃。1) 北汽福田冷藏車銷量排名第一,遙遙領先,加上歐曼的銷量,共計3.37萬輛,總份額達到48.66%,其中3.5和4.5 t輕型卡車、12和18 t中型卡車、31 t重型卡車均為細分車型銷量第一。2) 解放的銷量主要集中于18 t中型卡車、31 t重型卡車和4.5 t輕型卡車冷藏車。3) 江淮、東風、豪沃的重點布局在4.5 t輕型卡車冷藏車,但東風在18 t中型卡車冷藏車的銷量排名第三,產品力表現不錯。

圖5 2020年傳統燃油冷藏車企業競爭格局

3.2 新能源冷藏車市場分析

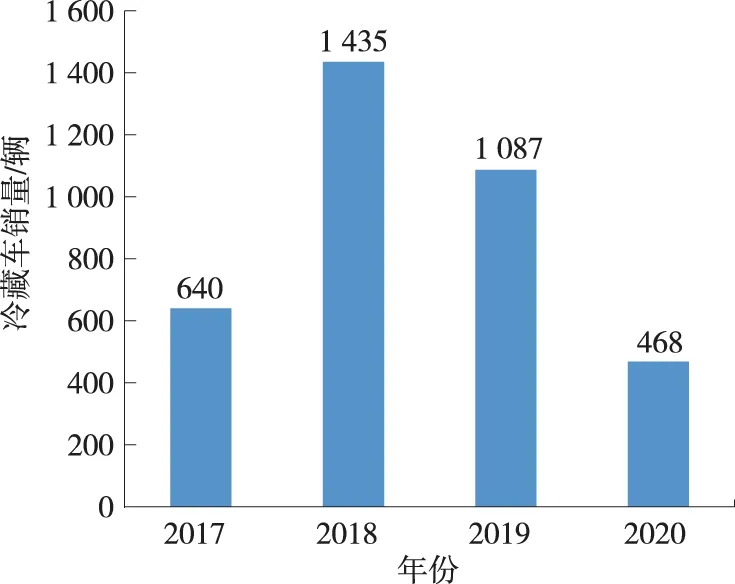

根據上險量數據,新能源冷藏車銷量暫未形成規模化,雖然2018年實現了155%的增長,但在補貼退坡和整體新能源貨車及專用車銷量下滑的大背景下,2019、2020年新能源冷藏車銷量持續下滑,2020年銷量僅468輛,同比下滑56.9%(見圖6)。

圖6 新能源冷藏車歷年銷量

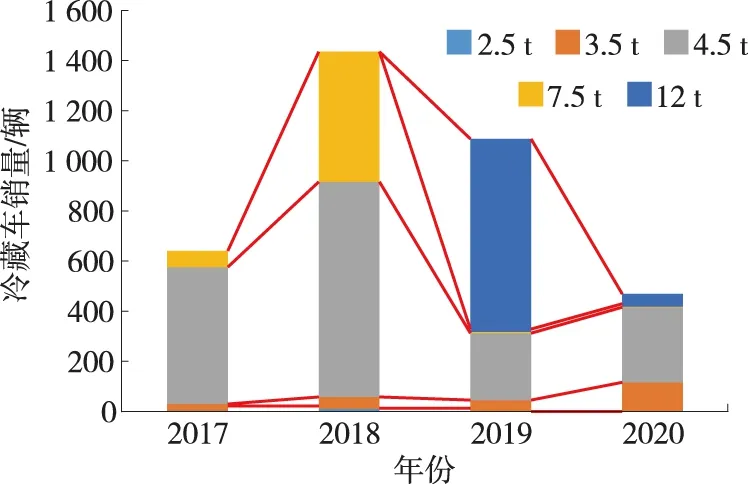

從新能源冷藏車車型來看,銷量主要集中在輕型卡車冷藏車上;從2019年開始,12 t中型卡車冷藏車首次出現在市面上,年銷量突破770輛;新能源重型卡車冷藏車在近4年均無銷量(見圖7)。

圖7 新能源冷藏車各車型歷年銷量

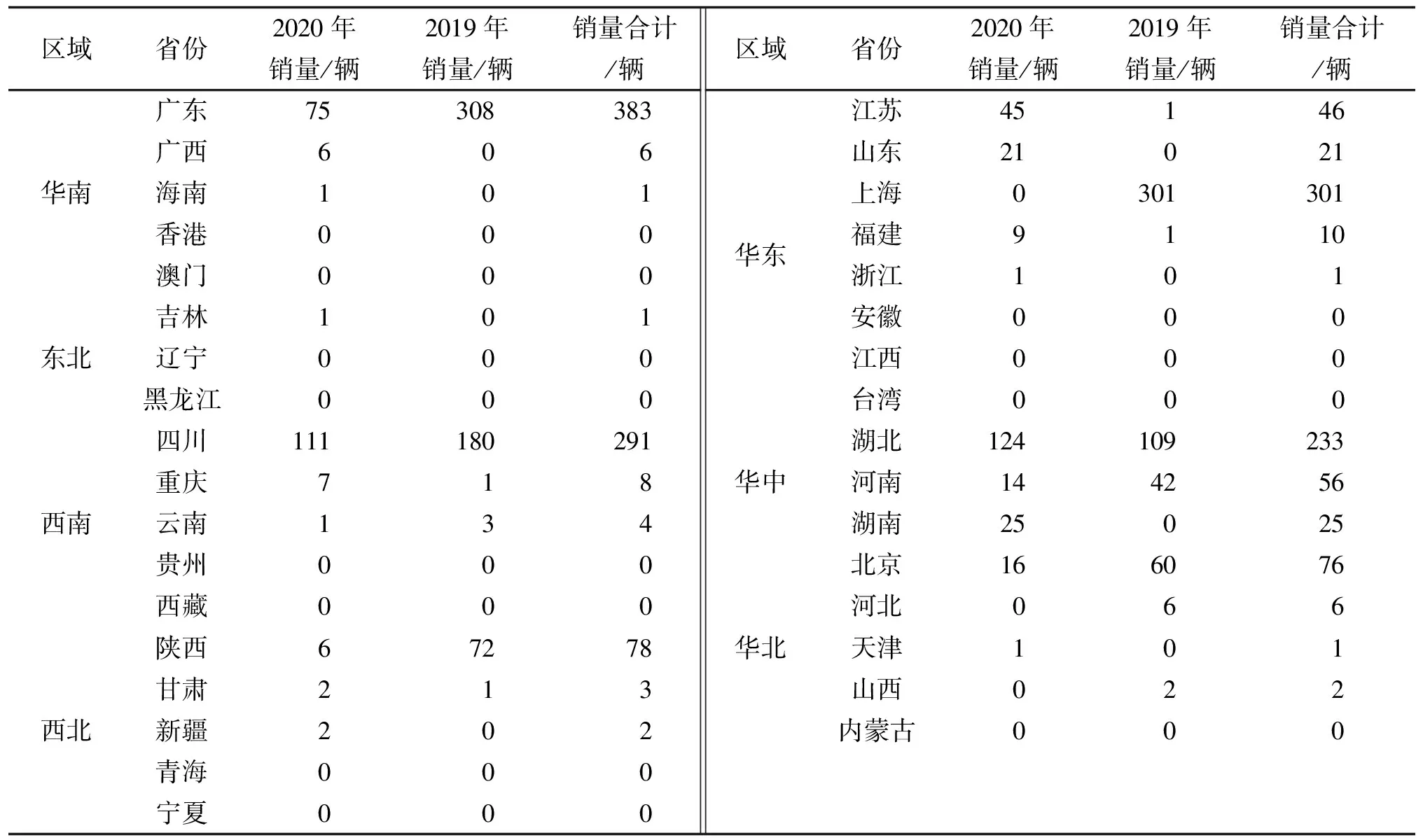

新能源冷藏車銷量主要集中在廣東、四川、上海和湖北等地(見表5)。1) 得益于新能源政策的支持,如深圳的路權和補貼利好政策,廣東地區新能源冷藏車推廣最為積極。2) 燃油冷藏車在華東地區需求量最大,新能源冷藏車已逐步開始發展,上海最為突出。但山東、江蘇作為需求量較大的省份,新能源冷藏車推廣力度較弱。隨著國家藍天保衛戰的不斷深入推進和“國六”標準的實施,貨運車輛主機廠商面臨全面的技術升級,必將推高車輛購置成本,冷藏車需求量大的省份預計會逐步替換為新能源冷藏車,城市冷藏車新能源化趨勢將更明顯。

表5 新能源冷藏車的區域分布

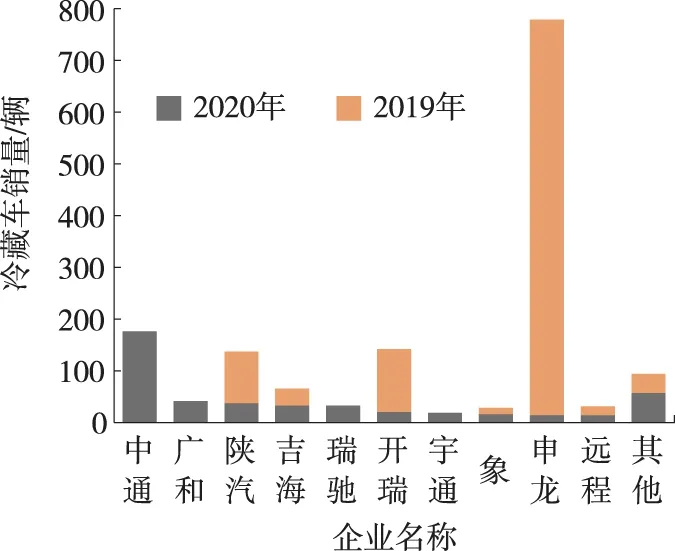

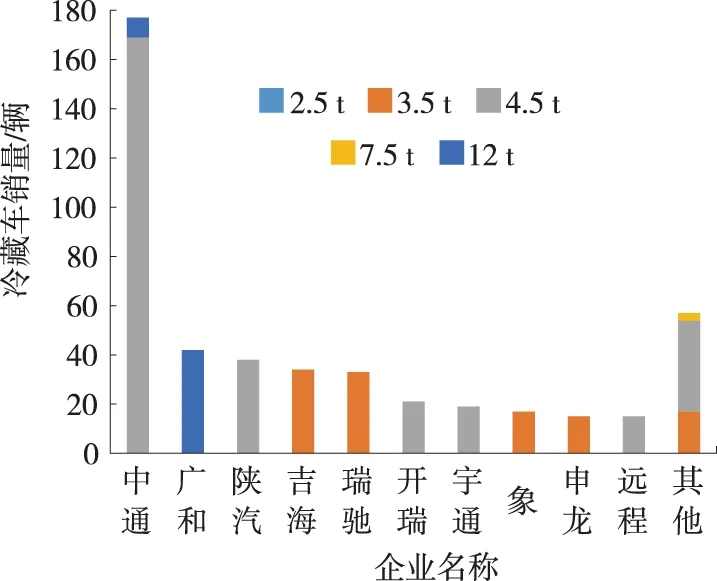

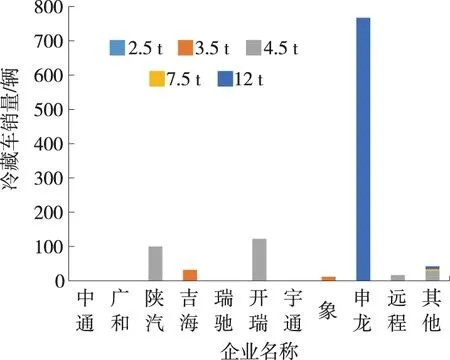

圖8~10為2019、2020年純電動冷藏車企業銷量情況。新能源冷藏車銷量較多的企業為申龍、中通、開瑞、陜汽等,申龍主要布局12和3.5 t新能源冷藏車,中通主要布局12和4.5 t新能源冷藏車,陜汽重點布局4.5 t新能源冷藏車。

圖8 2020、2019年新能源冷藏車企業格局

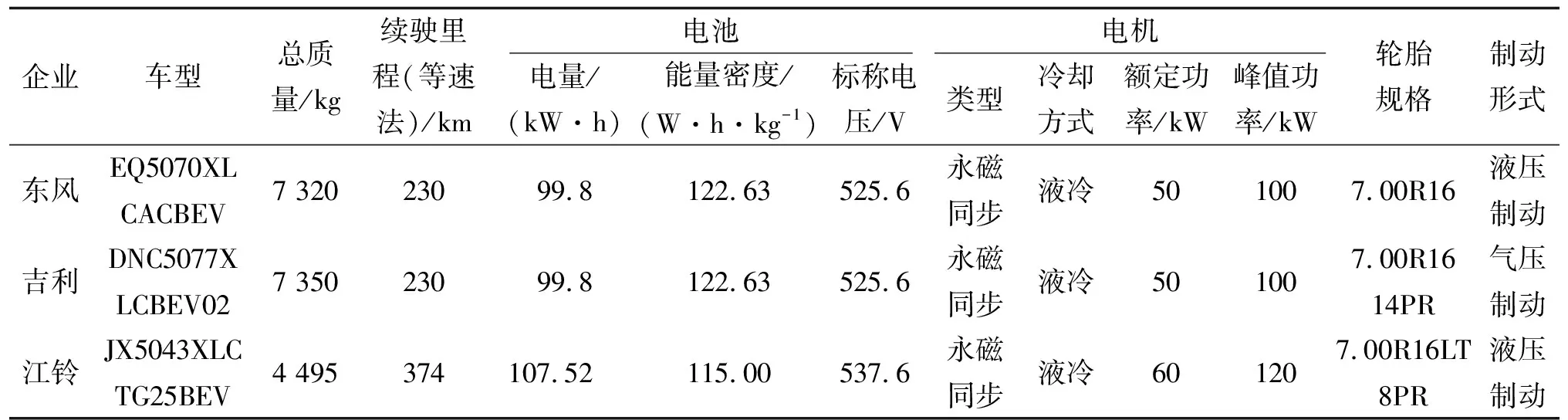

表6為主流競品新能源冷藏車參數。7.5 t輕型卡車電量主要集中在100和120 kW·h,主要采用氣壓制動;4.5 t輕型卡車電量主要集中在100 kW·h,適用于市內配送。

表6 主流競品新能源冷藏車的技術參數

綜上,冷藏車需求旺盛,年銷量增速快,冷藏車是未來市場的藍海,附加值高,需積極布局純電動冷藏車型;果蔬、肉類等農產品供應大省(如山東、河南等)對中、重型卡車車型需求較大,主要用于長途運輸,純電動車型由于續航里程限制暫不無法進入;一、二線城市生鮮電商發達,居民對生鮮食品需求旺盛,加上國家藍天保衛戰政策持續推進(放開純電動物流車的路權),純電動冷藏微輕卡車市場即將迎來大的發展;純電動冷藏車的最大瓶頸在于電池技術,若企業能持續降低成本,提升整車品質和“三電”(電驅動、電池、電控)技術,使其運營成本與燃油車持平且減排效果明顯,純電動冷藏車將易于推廣。

圖9 2020年新能源冷藏車企業車型銷量

圖10 2019年新能源冷藏車企業車型銷量

4 新能源冷藏車應對思路

(1) 4.5 t輕型卡車冷藏車規劃電量100 kW·h車型,均采用液壓制動,適用于日均行駛里程在200 km內的城市冷鏈物流配送。

(2) 7.5 t輕型卡車冷藏車規劃電量100和120 kW·h車型,采用氣壓制動,有后輔簧,適用于日均行駛里程在200 km內的城郊冷鏈物流配送。

5 結語

果蔬冷鏈物流、乳制品冷鏈物流、肉制品冷鏈物流、水產品冷鏈物流等細分市場保持良好發展勢頭,逐步走向規范化。生鮮電商異軍突起,冷庫建設、制冷設備行業增速等,都說明冷鏈物流業發展的影響力不可小看,更不可輕視。在未來行業發展上,和冷鏈有關的各行業、冷鏈物流的上下游都將有更好的聯動趨勢,冷藏車市場必將迎來大爆發。

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

物流技術與應用(2020年11期)2020-03-11 03:11:36

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2018年12期)2018-12-26 01:05:44

消費導刊(2018年8期)2018-05-25 13:20:16

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

現代企業(2015年2期)2015-02-28 18:45:09

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

商界(2014年12期)2014-04-29 00:44:03