上市公司員工持股計劃與企業創新績效關系的實證研究

2021-10-16 19:51:59丁誠

預測 2021年5期

丁誠

摘 要:員工持股計劃一直是經濟學家們研究的熱點問題。本文選取2015年至2019年滬深A股上市公司為樣本,實證檢驗了員工持股計劃對企業創新績效的影響。研究結果發現:與未實施員工持股計劃的上市公司相比,實施員工持股計劃能夠提升企業創新績效;相比于國有企業,在非國有企業實施員工持股計劃對創新績效的促進作用更強;相比于非高新技術企業,在高新技術企業實施員工持股計劃對創新績效的促進作用更強。研究揭示了員工持股計劃對企業創新活動影響效應,對理解員工持股計劃的公司治理效應具有一定的啟示意義。

關鍵詞:員工持股計劃;企業創新績效;產權性質;產業性質

中圖分類號:F273.1 文獻標識碼:A 文章編號:1003-5192(2021)05-0076-07 doi:10.11847/fj.40.5.76

Abstract:Employee stock ownership plan has always been a hot topic for economists. This paper selects A-share listed companies in Shanghai and Shenzhen from 2015 to 2019 as samples, empirically tests the impact of ESOP on enterprise innovation performance. The results show that compared with listed companies do not implement ESOP, the implementation of ESOP can improve enterprise innovation performance. Compared with state-owned enterprises, implementing ESOP in non-state-owned enterprises has a stronger promoting effect on innovation performance. Compared with non-high-tech enterprises, the implementation of ESOP in high-tech enterprises has a stronger promoting effect on innovation performance. This study reveals the impact of ESOP on enterprise innovation activities, which has some enlightenment significance to understand the corporate governance effect of ESOP.

Key words:ESOP; enterprise innovation performance; property rights nature; industry nature

1 引言

員工持股計劃(employee stock ownership plan,ESOP)最初在20世紀80年代引入中國,但由于當時我國資本市場處于起步階段,發展還不完善,導致其在實施過程中存在很多不規范、不合理的現象。隨著我國經濟發展和市場化的穩步推進,員工持股的優勢在資本市場中開始逐步顯現。我國于2014年出臺了《關于上市公司實施員工持股計劃試點的指導意見》,對上市公司給予“員工持股”以政策上的肯定,這也標志著員工持股制度發展進入了新的階段。據WIND數據庫的統計顯示,截至2019年,累計有1000余家上市公司推出了員工持股計劃草案。員工持股計劃通過對員工的激勵效應進而對企業績效產生影響。Gyedri和Hollandts[1]的研究發現,當企業開展員工持股計劃時,不僅能夠吸引和留得住員工,同時也會改變其工作態度和行為,從而提升績效水平。Blasi等[2]根據美國2005~2007年最受歡迎的100家企業的調研發現,通過實施員工持股計劃等在內的激勵政策能夠提高他們對企業事務的參與度,增強員工歸屬感,最終帶來財務績效的提升。Kim和Ouime[3]的研究指出,上市公司實施員工持股計劃能夠緩解公司現金短缺的壓力。當面臨融資和現金流困難時,企業利用股權融資的動機較為強烈,員工持股計劃將員工利益與企業績效進行了有效的捆綁,達到即使不支付現金也能激勵員工并節約現金流的作用[4]。孫即等[5]通過對中國資本市場中上市公司的研究發現,員工持股計劃滿足了企業融資約束的動機,有助于解決融資問題,提升企業績效水平。

當前我國經濟已經由高速增長轉向高質量發展階段,如何提升企業創新能力是保持經濟高質量發展的關鍵。黨的十九大報告指出,創新是引領發展的第一動力。創新已經成為企業提高競爭力關鍵戰略。2018年至今的中美貿易摩擦,從中興缺“芯”之痛到華為被迫“去美化”,實現關鍵技術的自主研發,也引起了深思:大國博弈下,缺乏自主創新將成為企業提高市場競爭力的致命短板,只有將核心技術掌握在自己手中才不會受制于人。如何設計一個合適的機制促使企業創新,是對創新實踐的重要挑戰。盡管有許多研究對如何激勵企業創新展開了探討,但從員工持股角度考察員工持股計劃在創新過程中發揮作用的研究較少。員工持股計劃有利于建立員工與企業的利益共享機制,實現對員工的“利益綁定”功能[6],激發員工創新的熱情和積極性。因此,研究上市公司員工持股計劃對企業創新績效的影響,對企業健康發展和員工持股制度的完善具有積極的意義。

本研究的創新貢獻主要體現在:(1)自2014年員工持股計劃重啟以來,多數文獻基于該計劃的研究集中于市場反應或財務績效方面,而對企業長期發展能力如企業創新績效等方面的研究較少,本文則彌補了這一不足。(2)已有文獻從股權激勵的角度研究其對企業創新的影響時,多將高管持股作為研究對象[7,8],對員工的關注相對較少。本文從員工持股的角度研究其對企業創新的影響作用,是對股權視角研究的進一步補充。(3)基于異質性視角,本文檢驗了在不同產權性質和產業性質下,上市公司員工持股計劃對企業創新績效的差異化影響的邏輯,使研究更加系統化。

2 理論基礎與研究假設

2.1 員工持股計劃

根據中國證監會的定義,員工持股計劃是上市公司根據個人意愿,讓員工長期合法持有公司股票并按照約定分配收益的制度。從本質上講,員工持股計劃是員工所有權的一種表現,是企業為了吸引人才、留得住人才所采取的長效獎勵機制。員工持股計劃一般包括收益權、信息權和控制權三個方面[9]:收益權是指持股員工能夠獲得分配公司利潤以及獲取股利的權利,信息權是指持股員工對公司的經營決策等信息獲取的權利,控制權是指持股員工對公司重要決策的話語權和參與權。

在實證研究方面,多數研究將員工持股作為公司治理模式的創新,并借此研究其在實施動機以及經營績效等方面的影響[10]。祝建軍[11]基于中國上市公司的研究發現,實施員工持股計劃可以加強員工間的相互監督以及管理者的自我監督。曹俊[12]從7個角度對比分析了員工持股計劃對公司治理的作用,發現員工持股具有保護中小股東利益、降低股權集中度、優化股權結構等作用,對企業長遠發展具有積極的作用。Chen和Hsu[13]的研究對比了實施員工持股計劃的企業與未實施員工持股計劃企業的經營績效后發現,前者在資產周轉率、資產收益率以及利潤率等方面有更好的表現。Sesil和Lin[14]通過對美國上市公司的研究發現,實施員工持股計劃的企業平均銷售額以及利潤有更高程度的提升。黃桂田和張悅[15]對國有企業的研究發現,隨著員工持股比例的增加,企業財務績效、每股收益和總資產報酬率均會得到顯著的提高。陳菊花和陳雪雁[16]的實證研究結果表明員工持股計劃實施后,企業的長期財務績效和短期財務績效均會有所提升。然而,有些學者也指出員工持股計劃可能會產生消極的經濟后果。Weitzman和Kruse[17]的研究發現,過度的員工持股會帶來嚴重的“搭便車”行為,導致員工持股計劃激勵作用發揮效果受限。Kandel和Lazear[18]認為,由于在公司制背景下存在大量的員工“搭便車”行為,員工持股計劃可能無法實現企業績效和財務的共同增長。

2.2 員工持股計劃與企業創新績效

企業創新是一個復雜性的過程,創新思維的產生,創新決策的選擇以及執行、反饋等,每一個階段都需要企業全員的配合與參與[19]。設計合理的人力資本激勵機制,激發各層級各部門員工的創新工作積極性,決定著企業創新績效水平。作為傳統的激勵方案,績效薪酬激勵雖然能夠提升員工工作積極性,但也會造成員工的“短視”行為,對企業創新的激勵效果有限。因此,針對企業全員股權激勵的員工持股計劃引起了學者們的廣泛關注。

雙因素經濟理論認為,現代經濟的發展與財富的創造離不開資本和勞動兩大要素。而在當前市場經濟中,資本的要素在企業分配中的地位越來越占據優勢,而勞動的要素則處于弱勢地位,勞動和資本要素之間的矛盾隨之激化。員工持股計劃倡導以一種再分配的方式實現公平。通過員工持股,員工和股東一起分享了企業利潤,實現了勞動與資本的融合,緩解了因不公所引發的勞資沖突問題,員工的工作積極性和滿意度都會得到提高,進而激發其積極參與創新活動。在企業的委托代理鏈中,員工作為企業決策的落實者,是執行創新決策的行為主體,對創新產出有著重要的影響。在員工持股計劃中,通過授予員工部分股權,使其成為企業的股東,參與分享企業的剩余權益和利潤。員工由此擁有了企業“雇傭者”和“所有者”雙重角色,角色的改變增強了員工的主人翁意識,增進其創新意識。在相關研究中,Marianna等[20]的研究認為,股權激勵對企業創新具有顯著的正向影響。翟勝寶和陳紫薇[21]的研究發現,激勵型股權激勵對企業創新績效具有顯著的提升作用。Chang等[22]的研究表明,員工持股期限越長且持股比例較低時,更能夠促進創新績效水平的提升,進一步研究發現,員工股票期權主要是通過風險承擔激勵創新。李韻和丁林峰[23]認為,員工持股計劃是一種全員激勵方式,其激勵的對象包括技術創新員工、創新管理人員以及創新生產一線人員,即是對創新過程各個環節人員的集體激勵,從而形成企業的集體創新力。據此,提出如下假設:

假設1 與未實施員工持股計劃的上市公司相比,實施員工持股計劃能夠提升企業創新績效。

2.3 基于產權性質的差異

對于國有企業來說,面臨的融資約束較小,實施員工持股計劃往往是為了迎合國家的政策需求,而不是為了企業本身績效的提升和長遠發展的需要。國有企業的高管具有“準官員”的性質,甚至被選為管理者都由政府提名而來,其結果就是管理層在決策時考慮的是政府的滿意度,而不是股東和企業的利益。從員工的規模上看,一般來說,國有企業比非國有企業擁有更多的員工人數,員工間關系更加復雜,“搭便車”行為更加嚴重。因此,國有企業實施員工持股計劃更多的是基于福利型股權激勵模式,在這種模式下激勵效果有限,對企業創新績效的影響會相對較弱。而對于非國有企業來說,其股權激勵更符合市場化的要求。非國有企業面臨的融資約束較強,實施員工持股計劃更多的是為了解決融資問題,往往更注重的是企業績效的提升和長期發展的需求。作為非國有企業的管理者,其晉升機制和薪酬也更符合市場化要求,其管理的動機是經濟激勵,直接對股東和企業本身負責。從員工規模上看,員工人數相對有限,員工間關系較為簡單,他們更為在乎股權所得收益[16]。因此,非國有企業實施股權激勵計劃更多的是基于激勵型股權激勵模式,在這種模式下激勵效果較為顯著,對企業創新績效的促進作用也會更強。據此,提出如下假設:

假設2 相比于國有企業,在非國有企業實施員工持股計劃對創新績效的促進作用更強。

2.4 基于產業性質的差異

對于高新技術企業來說,員工尤其是核心員工往往掌握著關鍵性的技術和資源,一旦離職不僅會增加人力資本重置的成本,還會造成企業利益的損失,致使企業創新活動無法持續開展。而員工持股計劃的實施可以降低企業人才流失的風險,一方面降低了人力資本的重置資本,另一方面也保證了企業創新活動的持續性。此外,高新技術企業本身就具有“天然的創新基因”,也更容易發揮出員工持股計劃的創新效應。與一般企業不同,高新技術企業其本身就是通過持續性研發活動和技術成果的轉化達到提升績效水平的目的,但這是一個持續性的長期過程,員工持股計劃則能為其提供持續性的激勵[23]。因此,也可以說員工持股計劃契合了高新技術企業的創新目標。從外部環境層面講,政府對于高新技術企業給予了較大程度的支持,如“863計劃”、“火炬計劃”等,在國家政策支持下,涌現了一批高新技術企業產業群和典型性創新企業,比如華為、中興等。這說明高新技術企業具有良好的外部政策環境。據此,提出如下假設:

假設2 相比于非高新技術企業,在高新技術企業實施員工持股計劃對創新績效的促進作用更強。

3 研究設計

3.1 樣本選取和數據來源

我國于2014年出臺《關于上市公司實施員工持股計劃試點的指導意見》,員工持股計劃由此進入了新的時期。因此,本文研究樣本選取2015年至2019年滬深A股上市公司,并按照如下原則篩選了樣本:(1)剔除ST和*ST類公司;(2)剔除金融和保險業類型的公司;(3)剔除財務數據存在嚴重缺失的公司;(4)對所有數據在1%和99%分位處進行了Winsorize處理。最終得到9045個有效性觀測值。員工持股計劃數據來自于Wind數據庫,創新績效數據來自于CCER數據庫,其他相關數據來自于國泰安數據庫。此外,還檢查了各變量的方差膨脹因子(VIF),結果發現VIF最大值小于3,證明不存在多重共線性問題。

3.2 變量測量

企業創新績效(Grant)。借鑒Hsu等[24],Cornaggia等[25]的研究,本文采用專利授權數量衡量企業創新績效。由于專利數據為計數數據,在總體樣本中數據呈右偏態分布,為了降低偏度,在多元回歸分析中,對專利授權數量加1后取自然對數。

員工持股計劃(Esop)。本文采用虛擬變量衡量上市公司是否實施了員工持股計劃。若某上市公司在當年度實施了員工持股計劃,則取值為1,否則取值為0。

控制變量(Controls)。借鑒相關研究[26,27]的做法,本文選擇如下控制變量:企業規模,以企業總資產的自然對數衡量,記為lnSize;總資產凈利潤率,以凈利潤與總資產余額之比衡量,記為Roa;公司資本結構,以總負債和總資產的比率衡量,記為Lev;企業年齡,以上市公司年數衡量,記為Age;公司資產結構,以固定資產凈額與存貨凈額之和比上總資產衡量,記為Tang。同時還控制了行業和時間兩個虛擬變量。變量定義與說明如表1。

3.3 模型設計

為了檢驗本文提出的假設,構建如下回歸模型

4 實證分析

4.1 描述性統計與相關分析

本文對主要變量進行描述性統計,結果發現,企業創新績效(Grant)的均值為1.674,標準差為1.447,說明企業創新活動較為活躍,但企業間創新水平存在一定程度的差異。員工持股計劃(Esop)的均值為0.081,說明樣本中有8.1%的上市公司在實施員工持股計劃。上市公司樣本中國有企業的比例為29.35%,高新技術企業的比例為25.24%,均達到了分組分析的標準。其他控制變量均在合理的控制范圍之內。相關分析結果發現,員工持股計劃與企業創新績效在1%水平上呈顯著正相關關系;將所得樣本按照產權性質和產業性質進行分組,對比幾組數據后發現,員工持股計劃與企業創新績效仍然在1%或5%水平上呈顯著正相關關系,但影響系數和顯著性有所區別。

4.2 傾向性得分匹配分析

為解決樣本自選擇問題,采用傾向性得分匹配法(PSM)對所收集樣本進行篩選。首先,將上市公司按照是否實施了員工持股計劃分為“實驗組”和“對照組”。其次,利用Logit模型篩選用于匹配的協變量,比如股權集中度、產權性質、企業規模、成長水平以及財務杠桿等變量。最后,采用PSM法為實驗組樣本匹配協變量更相似的控制組樣本。由于本研究中的控制組樣本數較大,因此采用核匹配法。結果對比發現,匹配前兩組的協變量差異較大,匹配后協變量差異極度減小,核匹配效果良好。

4.3 回歸分析結果

4.3.1 直接效應檢驗

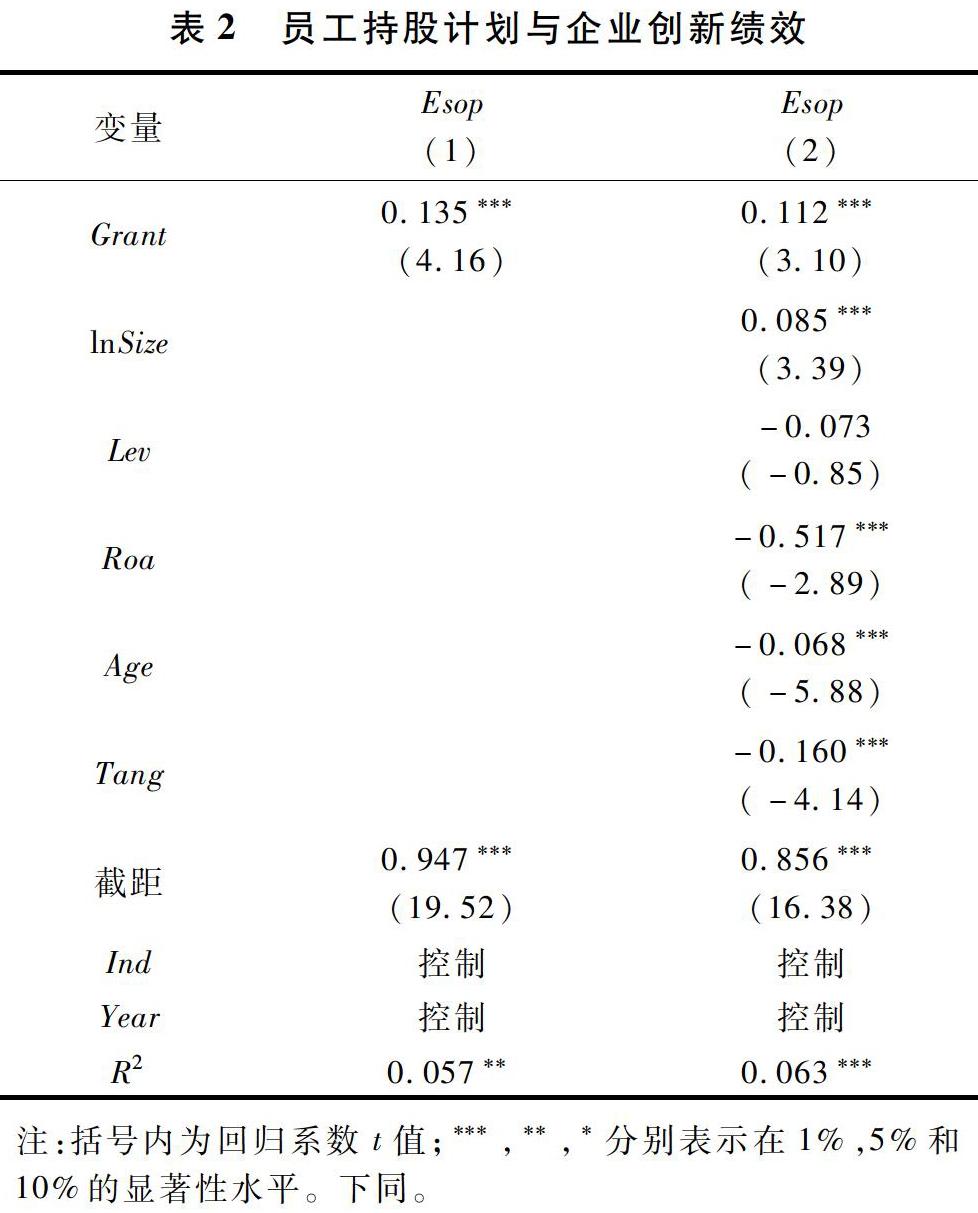

本研究采用多元回歸分析法檢驗員工持股計劃對企業創新績效的影響。直接效應檢驗結果如表2所示。列(1)的檢驗顯示,未加入控制變量時員工持股計劃對企業創新績效的影響系數為0.135,且在1%水平下顯著。列(2)的檢驗顯示,加入控制變量后,員工持股計劃對企業創新績效的影響系數為0.112,且在1%水平下依然顯著。假設1得到證實。

4.3.2 分組檢驗

分組回歸檢驗結果如表3所示。在產權性質上,非國有企業組中,員工持股計劃的回歸系數為0.215,且在1%水平下顯著;而在國有企業組中,員工持股計劃的回歸系數為0.093,且在10%水平下顯著,無論是系數還是顯著性,非國有企業組均優于國有企業組,假設2得到證實。在產業性質上,高新技術企業組中,員工持股計劃的回歸系數為0.223,且在1%水平下顯著;而在非高新技術企業組中,員工持股計劃的回歸系數為0.102,且在5%水平下顯著,無論是系數還是顯著性,高新技術企業組均優于非高新技術企業組,假設2得到證實。

4.3.3 進一步檢驗

前文回歸分析證實了員工持股計劃對企業創新績效的促進效應,但是員工持股比例的高低是否會對企業創新績效產生不同的影響。基于此,本文將員工持股比例按照平均值分為高低兩組,進一步檢驗結果如表4所示。兩組對比中可以看出,無論是持股比例高還是低,員工持股計劃對企業創新績效均會產生正向影響,且兩組系數差距較小。因此,可以看出,并不是員工持股比例越高越好,持股比例過高反而不利于創新績效的提升。

4.4 穩健性檢驗

(1)替換變量法。對于企業創新績效,采用申請專利數量(Apply)進行衡量,將其帶入模型重新進行回歸,結果發現員工持股計劃仍然對企業創新績效具有顯著正向影響。(2)緩解內生性問題。采用PSM—DID模型對上市公司樣本進行一階差分回歸,以消除內生生問題的影響,檢驗結果穩健。(3)安慰劑檢驗。為進一步檢驗企業創新績效的提高確實是由實施員工持股計劃產生的,研究將計劃生效的前一年定義為“偽實施年”,以使整個樣本區間落在真正開始時間,再重新按照模型(1)進行回歸,結果依然穩健,說明本文的研究在數據上是可靠的。

5 研究結論與建議

5.1 研究結論

員工持股計劃不僅契合了“按勞分配”,也與“按生產要素分配”相兼容,符合了黨“以人民為中心”的基本原則。本文選取2015年至2019年滬深A股上市公司為樣本,實證檢驗了員工持股計劃對企業創新績效的影響以及產權性質和產業性質的差異化調節。研究結果發現:與未實施員工持股計劃的上市公司相比,實施員工持股計劃能夠提升企業創新績效;相比于國有企業,在非國有企業實施員工持股計劃對創新績效的促進作用更強;相比于非高新技術企業,在高新技術企業實施員工持股計劃對創新績效的促進作用更強。研究揭示了員工持股計劃對企業創新活動影響效應,對理解員工持股計劃的公司治理效應具有一定的啟示意義。

5.2 理論貢獻

本研究的理論貢獻如下:首先,從股權激勵的角度研究了上市公司的員工持股計劃對企業創新績效的影響效應以及產業性質和產權性質的差異化調節,拓展了員工持股計劃對企業績效的研究廣度和深度,為實施創新驅動戰略,建設創新型國家提供了微觀的實證佐證。其次,不同于以往研究以高管為主體,本文以全體員工為主體研究其對企業創新的影響,有助于完善企業人力資本的激勵機制,為提升創新能力提供理論指導,同時也為上市公司實施員工持股計劃提供了決策依據。

5.3 政策建議

當前我國正處于全面建設小康社會的關鍵時期,站在“兩個一百年”奮斗目標的歷史交匯點上,面臨的國際形勢也較為復雜。特別是新冠疫情蔓延以來,給經濟帶來了嚴重的負面影響。為鼓勵企業推行員工持股計劃,促進創新績效水平的提升,進而保證我國經濟的持續向好,本研究對企業和政府提出了如下建議:從上市公司本身的角度,應積極實施員工持股計劃,從而達到提升員工激勵效果,改善公司治理水平,提高企業創新績效的目的。此外,應進一步注意員工持股計劃設計和實施的規范性,當員工持股計劃規模較小時,會損害員工的積極性,達不到激勵的效果,其公司治理的參與度也較低;但也應注意,員工持股計劃規模較大時,過度的員工持股可能會引發“內部人控制”“搭便車”等行為,削弱激勵效果。因此,應根據企業規模和員工人數設計恰當的持股份額,最大程度發揮員工持股計劃的積極效應。

從政府的角度,首先,應出臺相關法律法規,保證員工持股計劃實施的合法以及規范,引導企業發揮員工持股計劃的創新激勵效應,激勵員工參與到創新過程中去,使創新成為一種全企業全員行為。其次,對實施員工持股計劃的上市公司給予經濟上的扶持,以促使企業更好地開展員工持股計劃工作。再次,由于國有企業本身的“屬性”,導致其員工持股計劃的實施效果并不明顯,對于政府來說,應當適當放松對國有企業的管束,使其盡快地與市場接軌,激發國有企業的創新活力;同樣,政府也應對高新技術企業以政策上的支持,營造良好的外部政策環境。

本研究存在以下不足之處:第一,研究對于員工持股計劃主要是基于資金的考慮,并未涉及其他條款的差異,可能無法準確揭示員工持股對企業創新績效的影響。第二,對企業創新績效的衡量僅僅限于創新產出層面,缺乏對創新效率的考量。第三,研究所選樣本均為上市公司,對于非上市公司員工持股計劃對企業創新績效的影響效果有待進一步檢驗。

參 考 文 獻:

[1]Gyedri Z, Hollandts X. Beyond dichotomy: the curvilinear impact of employee ownership on firm performance[J]. Corporate Governance: An International Review, 2008, 5: 460-474.

[2]Blasi J, Freeman R, Kruse D. Do broad-based employee ownership, profit sharing and stock options help the best firms do even better[J]. British Journal of Industrial Relations, 2016, 54(1): 55-82.

[3]Kim E, Ouime T P. Broad-based employee stock ownership: motives and outcomes[J]. Journal of Finance, 2014, 69(31): 1273-1319.

[4]Core J E, Guay W R. Stock option plans for non-executive employees[J]. Journal of Financial Economics, 2001, 61(2): 253-287.

[5]孫即,張望軍,周易.員工持股計劃的實施動機及其效果研究[J].當代財經,2017,(9):45-58.

[6]張望軍,孫即,萬麗梅.上市公司員工持股計劃的效果和問題研究[J].金融監管研究,2016,(3):91-103.

[7]Armstrong C S, Vashishtha R. Executive stock option, differential risk-taking incentives, and firm value[J]. Journal of Financial Economics, 2012, 104(1): 70-88.

[8]田軒,孟清揚.股權激勵計劃能促進企業創新嗎[J].南開管理評論,2018,21(3):176-190.

[9]Pierce J L, Rubenfel S A, Morgan S. Employee ownership: a conceptual model of process and effects[J]. Academy of Management Review, 1991, 16(2): 121-144.

[10]Paterson T A, Welbourne T M. I am therefore I own: implications of organization-based identity for employee stock ownership[J]. Human Resource Management, 2020, 59(2): 175-183.

[11]祝建軍.我國上市公司員工持股計劃存在的問題及其改進[A].中國會計學會財務管理專業委員會2012年學術年會暨第十八屆中國財務學年會論文集[C].南寧:廣西大學,2012.1648-1652.

[12]曹俊.我國員工持股對上市公司治理的改善研究[D].武漢:中南民族大學,2016.

[13]Chen W N, Hsu C Y. Corporation financial performance and market reaction to ESOP: evidence from Taiwan[J]. Investment Management and Financial Innovations, 2008, 5(1): 41-50.

[14]Sesil J C, Lin Y P. The impact of employee stock option adoption and incidence on productivity: evidence from U.S. panel data[J]. Industrial Relations, 2011, 50(3): 514-534.

[15]黃桂田,張悅.國有公司員工持股績效的實證分析——基于1302家公司的樣本數據[J].經濟科學,2009,(4):86-94.

[16]陳菊花,陳雪雁.員工持股計劃對企業業績的影響研究——基于企業所有制結構的視角[J].上海商學院學報,2017,18(2):46-56.

[17]Weitzman M, Kruse D. Profit sharing and productivity[M]. Washington: Brookings Institution Press, 1990. 95-142.

[18]Kandel E, Lazear E P. Peer pressure and partnership[J]. Journal of Political Economy, 1992, 100(4): 801-817.

[19]Holmstrom B. Agency costs and innovation[J]. Journal of Economic Behavior & Organization, 1989, 12(3): 305-327.

[20]Marianna M, Lane P J, Gomez-mejia L R. CEO incentives, innovation and performance in technology-intensive firms: a reconciliation outcome and behavior-based incentive schemes[J]. Strategic Management Journal, 2006, 27(11): 1057-1080.

[21]翟勝寶,陳紫薇.高管股權激勵與企業創新[J].北京工商大學學報,2016,31(1):85-93.

[22]Chang X, Fu K, Low A, et al.. Non-executive employee stock options and corporate innovation[J]. Journal of

Financial Economics, 2015, 115(1): 168-188.

[23]李韻,丁林峰.員工持股計劃、集體激勵與企業創新[J].財經研究,2020,46(7):35-48.

[24]Hsu P H, Tian X, Xu Y. Financial development and innovation: cross-country evidence[J]. Journal of Financial Economics, 2014, 112(1): 116-135.

[25]Cornaggia J, Mao Y F, Tian X, et al.. Does banking competition affect innovation[J]. Journal of Financial Economics, 2015, 115(1): 189-209.

[26]顧夏銘,陳勇民,潘士遠.經濟政策不確定性與創新——基于我國上市公司的實證分析[J].經濟研究,2018,(2):109-123.

[27]溫軍,馮根福.風險投資與企業創新:“增值”與“攫取”的權衡視角[J].經濟研究,2018,(2):185-199.