2021年《衛星產業狀況報告》發布

2021-10-21 04:00:44夏輝李鐵驪

衛星應用

2021年8期

關鍵詞:疫情

文 | 夏輝 李鐵驪

1.國防科工局信息中心

2.北京空間科技信息研究所

2021年7月,美國衛星產業協會(SIA) 發布了第24版衛星產業狀況報告。報告對截至2020年底的全球衛星產業發展情況進行了全面評估,涵蓋衛星服務業、衛星制造業、發射服務業和地面設備制造業四個領域。

該報告由SIA委托BRYCE空間與技術公司,通過專業調研、深度挖掘公開信息以及獨立分析,得出產業收入和統計結果。所有收入數據以2020年底匯率換算為美元計算。

一、全球衛星產業發展概況

2020年全球航天產業收入為3710億美元,2019年全球航天產業的總收入為3660億美元。衛星產業的總收入約為2710億美元,與2019年持平。2020年全球衛星產業收入占全球航天產業收入的73%。圖1中非衛星產業收入包括70多個國家的軍用和民用航天收入、歐洲航天局公布的數據收入,以及國際空間站的補給任務與其他載人航天項目收入。

圖1 2020年全球航天產業、衛星產業收入概況

2020年全球在軌運行衛星數量達到3371顆,比2010年衛星數量增長了3.5倍,2016—2020年在軌務運行的衛星數量及不同類型衛星所占市場份額如圖2所示。

圖2 2016-2020年全球在軌運行衛星

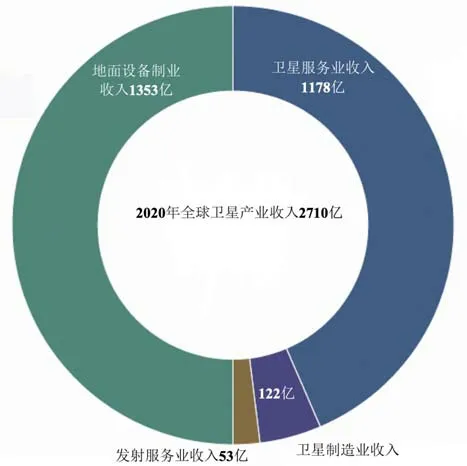

二、2020年全球衛星產業各領域收入情況

2020年全球衛星產業各領域收入概況如圖3所示。

圖3 2020年全球衛星產業各領域收入(美元)

1.衛星服務業

2020年衛星服務業收入1178億美元,較上年減少4.2%。其中衛星電視直播收入為884億美元,比上年減少3.9%;衛星廣播收入為63億美元,比上年減少1.6%;衛星寬帶收入為28億美元,比上年增長7.7%;衛星固定通信業務收入為157億美元,較上年減少1.1%;……

登錄APP查看全文

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48