數字經濟:推動經濟發展的重要引擎

2021-10-25 08:04:57宦菁

風流一代·TOP青商 2021年10期

宦菁

數字經濟在逆勢中加速騰飛,正成為推動經濟發展的重要引擎。

從健康碼到“云辦公”,從直播“帶貨”到“云旅游”,從數字農業、工業互聯網到數字化治理……數字經濟的新業務、新業態不斷涌現,數字經濟在逆勢中加速騰飛。

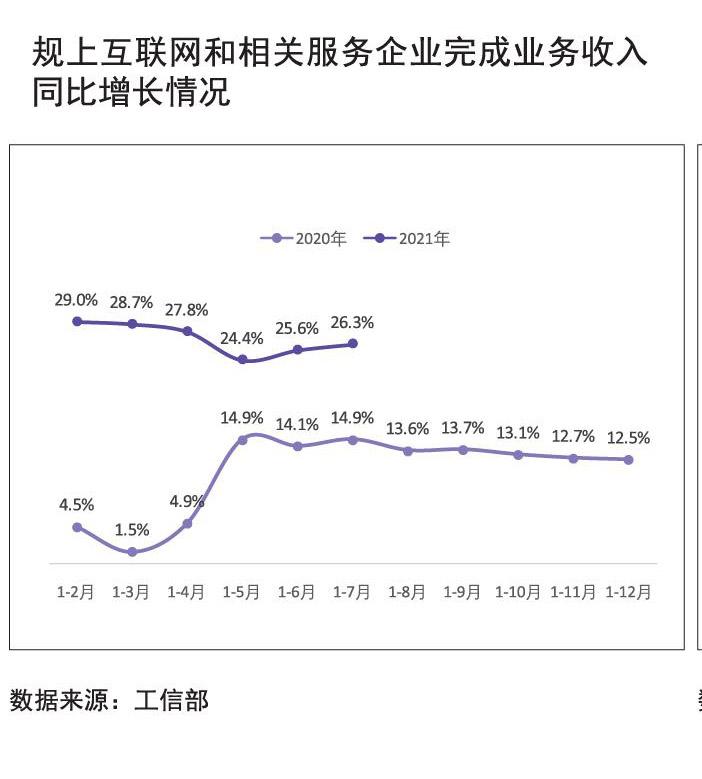

工信部9月發布的數據顯示,今年1—7月,全國規模以上互聯網和相關服務企業完成業務收入8869億元,同比增長26.3%,兩年平均增速20.5%,基本恢復至2019年同期水平。以互聯網技術(IT)及相關服務為載體的數字經濟,正成為推動經濟發展的重要引擎。

近年來,以大數據、人工智能為代表的新一代信息技術迅猛發展,數字經濟已成為引領全球經濟社會變革、推動我國經濟高質量發展的重要動力。2020年底中央經濟工作會議、2021年全國兩會政府工作報告及“十四五”規劃,都提出了數字經濟發展的政策部署。“加快數字化發展,建設數字中國”,不僅是政府政策的目標,也是中國經濟結構和產業結構轉型的必然方向,更蘊含了富有想象力的投資空間和機遇。

中國數字經濟規模持續上漲

中國數字經濟早期發展得益于人口紅利的先天優勢,網民規模的高速增長為互聯網行業的崛起提供了天然的優質土壤。2012年以后,網民增速趨于平緩,移動互聯時代到來,促使中國數字經濟進入成熟發展期。

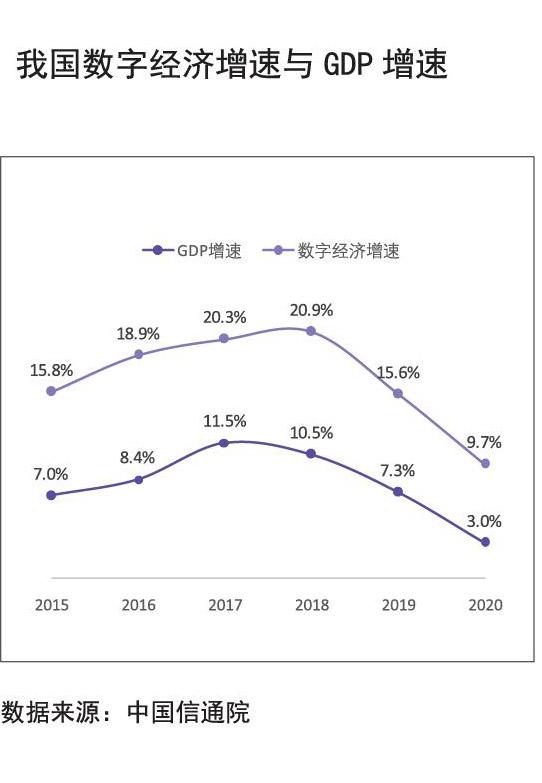

近幾年,我國數字經濟規模持續上漲,對GDP貢獻十分明顯。根據艾媒咨詢發布的《2021中國數字經濟產業發展研究報告》,近年來,數字經濟成為我國國民經濟高質量發展的新動能,數字經濟增加值規模由2005年的2.6萬億元增加至2020年的39.2萬億元。與此同時,數字經濟在GDP中所占的比重逐年提升,由2005年的14.2%提升至2020年的38.6%。不僅如此,我國數字經濟總量已躍居世界第二。

2020年,在全球遭受新冠肺炎疫情影響的大環境下,我國數字經濟依然保持強勁增長,整體實現穩步發展。2020年中國數字經濟市場規模較2019年增加了3.4萬億元,同比增長9.5%。伴隨著新一輪科技革命和產業變革持續推進,數字經濟已成為當前最具活力、最具創新力、輻射最廣泛的經濟形態,是國民經濟的核心增長極之一。

據中國信通院發布的《中國數字經濟發展白皮書(2020)》,2019年數字經濟對經濟增長的貢獻率為67.7%。數字經濟對經濟增長的貢獻率顯著高于三次產業對經濟增長的貢獻,2019年三次產業對GDP增長的貢獻分別為3.8%、36.85%和59.4%,均低于數字經濟的貢獻。

隨著數字化發展的深入推進,中國三次產業(第一產業農業、第二產業工業、第三產業服務業)的數字經濟滲透率逐年提升。智研咨詢發布的《2021—2027年中國數字經濟行業市場現狀調查及投資戰略咨詢報告》數據顯示,2020年,中國第一產業數字經濟滲透率為8.9%,較2019年增長了0.7%;第二產業數字經濟滲透率為21.0%,較2019年增長了1.5%;第三產業數字經濟滲透率為40.7%,較2019年增長了2.9%。產業數字化轉型提速,融合發展向深層次演進。

各地數字經濟蓬勃發展

數字經濟成就了更多的可能性。傳統經濟往往更注重熱門行業、頂尖行業,容易造成全國范圍內的產業同質化現象。數字經濟不只關注熱門行業,其目的是更好地實現規模經濟和范圍經濟,各地即使經營非熱門行業也有利可圖。

正因為如此,各地都在加快發展數字經濟。由中國信息通信研究院政策與經濟研究所、中央廣播電視總臺上海總站發布的《中國區域與城市數字經濟發展報告》顯示,東部經濟發達省份和城市數字經濟競爭力指數較高。數字經濟地區發展上的差異從中國信通院發布的《中國數字經濟發展白皮書》中也能一窺其貌。報告顯示:已有廣東、福建、江蘇、山東等13個省市數字經濟規模超過1萬億元;從數字經濟增加值規模占GDP比重來看,上海、北京數字經濟在地區經濟中占據主導地位,數字經濟GDP的占比已超過50%。各地在自身數字經濟躍升式發展的同時,不斷輻射帶動周邊區域,形成極核、點軸、多極網絡等典型模式。

令人欣喜的是,各地的數字經濟發展各有特色,實現了錯落發展的態勢。《中國區域與城市數字經濟發展報告》顯示,我國數字經濟發展典型區域和城市探索出六大類型、各具特色的發展道路,包括綜合經濟實力驅動型、產業集群驅動型、數字政策環境驅動型、融合應用驅動型、創新要素驅動型和市場需求拉動型。

在對數據的掌握管理方面,各地也有著詳盡且可行的規劃。隨著《全國一體化大數據中心協同創新體系算力樞紐實施方案》《新型數據中心發展三年行動計劃(2021—2023年)》等相繼發布,全國一體化大數據中心算力網絡體系初步建立。京津冀、粵港澳大灣區等8個國家樞紐節點率先起步,在區域數據中心集群建設、算力協同調度機制突破、數據中心市場化運營模式創新等方面率先探索。在國家政策的引導下,北京、上海等地相繼發布數據中心統籌發展方案或導則,推動數據中心向高技術、高算力、高能效、高安全“四高”方向加快演進。算力服務與邊緣場景融合開啟,多層次基礎設施體系藍圖展現。

數字經濟新動能作用持續增強

從跨境電商到遠程問診,從“云上”辦公到在線教學,從智能家居到智慧城市……隨著5G、人工智能、區塊鏈等新一代信息技術快速發展并在各領域廣泛應用,數字經濟可謂無處不在。近年來,伴隨數字產業化規模壯大,產業數字化轉型加快,新業態、新模式不斷涌現。

站在“十四五”開局的新起點上,我國數字經濟持續保持強勁發展。中國電子信息產業發展研究院發布的《2021中國數字經濟發展形勢報告》顯示,2021年上半年,電子信息制造、軟件和信息技術服務業等多個數字經濟核心產業增速超過20%,新能源汽車、工業機器人、集成電路等重要產品產量增速超過40%,電子及通信設備制造、電子商務服務等重要領域投資增長超20%,數字產業引領發展勢能充分彰顯。電商消費、線上線下服務消費備受青睞,全國網上零售額達6.11萬億元,同比增長23.2%,電信計算機和信息服務等數字服務貿易大幅增長,全面賦能生產、投資、消費、貿易復蘇增長,數字經濟新動能作用持續增強。

數字產業作為數字經濟發展的核心驅動和競爭力根本,正成為各地謀劃“十四五”產業發展的共同選擇,集成電路、基礎軟件、人工智能等數字產業支持政策和資金投入持續加大。部省協同共建的25個先進制造業集群中,以數字產業為主導方向的占四成。數字經濟領域上市企業總市值達14.5萬億元,環比增長19.8%,騰訊、阿里巴巴、美團等11家企業入圍全球市值前三十。領先企業發揮主力軍作用,依托科技自立自強,加快關鍵技術和產品應用推廣,打造多元繁榮的國內信息技術應用創新生態,加大“出海”布局,加速數字經濟“雙循環”破局。

2020年,數字產業化市場規模占中國數字經濟市場規模的19.1%,較2019年減少了0.7%;產業數字化市場規模占中國數字經濟市場規模的80.9%,較2019年增長0.7%,占比非常大,數字經濟內部結構中產業數字化的主導地位進一步鞏固。疫情之下數字經濟“補位”作用凸顯。一方面,數字產業化實力進一步增強,數字技術新業態層出不窮,一批大數據、云計算、人工智能企業創新發展,產業生產體系更加完備,正向全球產業鏈中高端躍進。另一方面,產業數字化深入發展獲得新機遇,電子商務、平臺經濟、共享經濟等數字化新模式接替涌現,服務業數字化升級前景廣闊,工業互聯網、智能制造等全面加速,工業數字化轉型孕育廣闊成長空間。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

西部大開發(2017年7期)2017-06-26 03:14:00

北方交通(2016年12期)2017-01-15 13:52:53

大社會(2016年6期)2016-05-04 03:42:05

汽車零部件(2014年9期)2014-09-18 09:19:14