股指各行其道漂移資金回歸

2021-10-25 11:25:25云飛揚

股市動態(tài)分析 2021年20期

關(guān)鍵詞:分析

云飛揚

今年,在多方面復(fù)雜因素影響下,幾大股指明顯分化,各行其道,步調(diào)不一致。對大盤波段走勢的分析,也許可以更多從K線形態(tài)特征上尋找端倪。

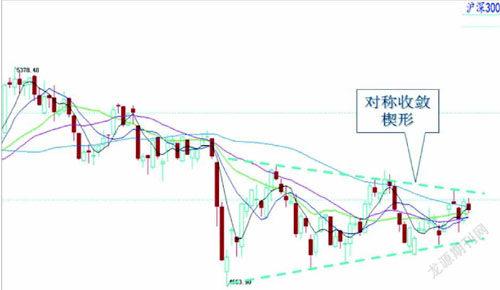

滬深300指數(shù)自7月28日創(chuàng)出低點以來,走出了一個基本對稱的收斂楔形。(見圖一)

圖一:滬深300指數(shù)日K線形態(tài)分析

由圖一可見,滬深300指數(shù)在高點連線位置有壓力,在低點連線附近又有支撐。

延續(xù)上期文章中關(guān)于“短線或有C-5-2浪小反彈”的分析,也許可認為9月22號到10月11日是C-5-2浪,呈abc三折形態(tài)。10月11日,指數(shù)沖高回落,進入C-5-3浪段,后市可能繼續(xù)小幅震蕩調(diào)整。

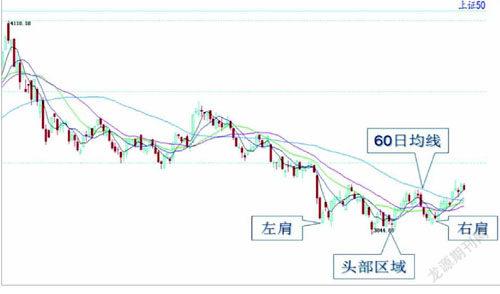

國慶節(jié)后,上證50指數(shù)突破了60日均線制壓,表明該指數(shù)前兩個月構(gòu)筑的頭肩底形態(tài)是有效的。(見圖二)

圖二:上證50指數(shù)日K線技術(shù)分析

圖二中,若將8月下旬的低位視為頭部,則左右肩基本對稱,構(gòu)成一個階段性底部。

近日,消費類權(quán)重股成為中堅力量,推動上證50指數(shù)反彈。究其原因,既有洼地效應(yīng)比價優(yōu)勢,也可能有部分基金在投資風(fēng)格漂移后回歸,比如一些消費主題基金投了前期熱門的周期股,現(xiàn)在若撤出,資金就會轉(zhuǎn)移。

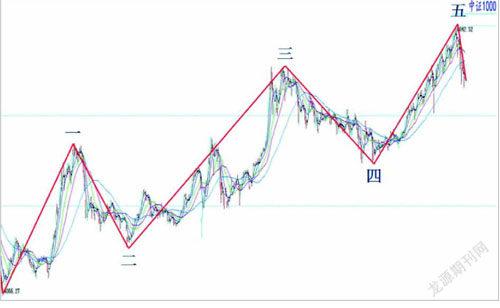

從形態(tài)上看,代表小市值個股的中證1000指數(shù)與權(quán)重股指數(shù)相比,走勢此起彼伏。有意思的是,2018年4季度低點以來的浪形仍十分完整清晰。(見圖三)

圖三:中證1000指數(shù)日K線浪形分析

如圖三所示,以2018年10月19日的4066點為起點,至2019年4月8日的6322點是一浪上升;之后回落到8月6日的4781點是二浪調(diào)整;接著是三浪主升,又可細分為5個浪段,直到去年8月6日的7457高點,運行了整整一年時間;然后是為期半年的四浪調(diào)整;從今年一季度的雙底反轉(zhuǎn)到9月14日的8042高點,屬于第五浪上升。這樣的劃分,基本符合艾略特波浪原理。

9月中旬以來的一個月時間里,中證500、中證1000指數(shù)出現(xiàn)今年的最大波段跌幅,與此同時,許多相關(guān)的指數(shù)增強型基金凈值都有較大回撤。國慶之后,滬深兩市日成交金額回落到萬億以下,10月14日更是萎縮至8608億元。

今年3月以來,深證成指走出大約10個波段的上漲下跌,總體上呈罕見的大圓弧形。(見圖四)

圖四:深證成指日K線形態(tài)分析

不難看出,場內(nèi)明顯有短線資金不斷進行拉抬和打壓,目的也許就是低買高賣做差價。所以,總是剛漲幾天,就被打下來,然后再漲幾天,又被打下來。這是一種游資反復(fù)操作的震蕩過程,或?qū)⒂绊懼虚L線趨勢的形成。如果這種狀態(tài)延續(xù)下去,那么市場整體持續(xù)走高的可能性就會減小。

以上幾個指數(shù)走勢的差異很大,真可謂:小心追漲勿跟風(fēng),K線形態(tài)有不同。難識股市真面目,只緣處在混沌中。

A股市場成立至今已有30余年,理應(yīng)由初創(chuàng)走向成熟,也必將進入健康有序的軌道。管理層倡導(dǎo)共享資本市場改革紅利,發(fā)揮其財富管理功能,著力增強投資者的獲得感,這些都十分令人鼓舞。

問題是,到底該獲得什么?價差還是分紅?這一點很重要,決定著行情是短暫的還是持久的。歷史經(jīng)驗業(yè)已證明,炒股謀取價差并不能給大多數(shù)參與者帶來長久的獲得感。在筆者看來,管理市值不如管理價值,注重業(yè)績不如注重分紅。分紅是核心關(guān)鍵,離開分紅談業(yè)績,是缺乏意義的,只能淪為炒作的借口。以投資之名,行投機之實,終究不是社會主義金融市場的正確方向。

當然,道理很淺顯,但培育理性的證券市場決非易事,是龐大的系統(tǒng)工程,需要社會各界有識之士長期共同努力。期待真正崇尚價值投資的那一天能夠早日到來!

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

當代經(jīng)濟研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農(nóng)業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學(xué)學(xué)報(社會科學(xué)版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06