軌道交通裝備制造業區域產業集聚發展研究

2021-10-29 01:53:02隆佳伶賀正楚

企業經濟 2021年9期

關鍵詞:企業

□隆佳伶 賀正楚 彭 花 曹 德

一、引言及問題的提出

軌道交通裝備制造業為裝備制造業下的子類產業,該產業的主要產品大致包括普通鐵路客車(時速200km 以下)和鐵路貨車、城市軌道及客車(包含輕軌和地鐵)、高速鐵路客車(時速200km 以上的動車)。我國重視發展軌道交通裝備制造業已久,2006 年《關于加快振興裝備制造業的若干意見》提出重點發展16 個產業,其中就包含先進軌道交通裝備制造業。近年來,我國先進制造業取得較快發展,尤其以先進軌道交通裝備制造業為代表,支撐了中國高速鐵路及客車、城市軌道及客車的快速成長與發展,“中國高鐵”已經成為一張閃亮的世界級先進制造業產業名片。根據國家鐵路局發布的《2020 年鐵道統計公報》,2020 年,全國鐵路營業里程14.63 萬公里,其中,高速鐵路營業里程3.8 萬公里。隨著我國極為龐大的軌道交通網絡的形成和發展,支撐該交通網絡的裝備制造產業也在進一步發展壯大。2020 年,全國鐵路機車擁有量2.2 萬臺,其中,內燃機車0.80 萬臺,電力機車1.38 萬臺。全國鐵路客車擁有量7.6 萬輛,其中動車組3918 標準組、31340 輛。全國鐵路貨車擁有量91.2 萬輛。因此,軌道交通裝備制造業在我國的區域產業集聚發展,在產業實踐領域顯得有必要,對該產業區域產業集聚發展這個選題方向展開研究,也具有較大的學術價值。本文的理論和實踐意義在于三個方面:

一是軌道交通裝備制造業產業鏈較長,需要集聚發展。該產業鏈結構分為三部分,上游部分是研發設計、基礎零部件生產及原材料供應等環節;中游部分是整車車輛、核心零部件的研發與生產,中游部分處于產業鏈結構的核心位置;下游部分是物流、維修以及租賃等售后環節。較長的產業鏈,既要求企業和產業實現產業集群,并且還要在產業集群基礎上更進一步通過高度聚合達到產業集聚。由于一條長產業鏈貫穿著軌道交通裝備制造業的企業和產業,這就既對軌道交通裝備制造業提出了產業集聚發展要求,也對該產業提出在區域內企業高度集中、生產要素不斷匯聚的要求。

二是軌道交通裝備制造業企業一般都涉足軌道交通裝備制造、修理及配件等產業領域,各廠商均屬于集車體、轉向架、網絡控制等研發和制造于一體的綜合性軌道交通裝備制造企業,企業產品涵蓋了從產品研發、小批量試制、大批量生產、投入使用、維修直至產品生命周期結束各個階段。集研發、制造、維修于一體的軌道交通裝備制造業企業,在這樣高度集中的產品結構當中,要求企業所屬的產業實施區域產業集聚發展。

三是該產業的主要產品高速動車組、大功率機車以及城市軌道車輛都必須要適應各種復雜的地理環境。中國以及世界范圍內都因為地理和氣候的極大差異,要求軌道交通裝備產品適應不同的地理環境和氣候條件,從而也要求軌道交通裝備制造業實施區域性發展,并在區域性方面實現產業集聚發展,以便滿足中國和世界多樣化的市場需求。

二、文獻綜述及述評

產業集聚效應被視為經濟增長引擎,關于制造業產業集聚研究始終是熱點,該熱點研究的一個重要方向是對制造業產業集聚程度進行評價。關于產業集聚評價研究,有關文獻較多,評價指標在理論上也較為成熟,在方法上可靠。常用的產業集聚度測定指標有:行業集中度CR、產業的市場集聚程度Hoover 指數(赫芬達爾指數)、產業分布的空間基尼系數G 系數、空間集聚指數EG 指數、區位商系數LQ、產業聯系系數R。[1]關于軌道交通裝備制造業的研究方向,主要集中在產業結構和產業創新。陳一鳴等(2021)[2]、曹德等(2020)[3]、顏紅艷等(2019)[4]認為軌道交通產業鏈結構的發展,要在高端咨詢服務業、有國際競爭力的龍頭企業、核心裝備制造、衍生增值服務業等產業鏈環節實施“做強兩端、做大中間”戰略。關于軌道交通裝備制造業產業集群的研究,一些文獻認為要在采取優化產業、推動產業集群深化互動等方面采取對策與措施。比如,王志玲等(2016)[5]、劉亞茹等(2018)[6]研究青島市和株洲市的軌道交通裝備制造業產業鏈與創新鏈的融合發展,繪制產業創新路線圖,認為核心企業集群的創新網絡能力影響創新績效,網絡強度等是影響集群創新網絡能力的主要因素。鑒于軌道交通裝備制造業產業鏈較長,隋映輝(2018)[7]從制約青島市產業配套問題視角,歸納產業配套經驗,提出加強產業配套建設建議。林莉等(2012)[8]、邱慧等(2020)[9]、賀正楚等(2019)[10]的研究結果表明,中國軌道交通裝備制造業產業集聚發展,促進了產業創新,培育了核心企業。

產業集聚是實現區域經濟均衡發展、促進區域產業調整和優化的重要措施。但中國軌道交通裝備制造業是否實現了產業集聚發展?既有文獻還很少涉及。該產業是如何實現區域產業集聚發展的、產業結構是否合理和發展是否均衡、專業化水平如何、產業集聚度高的區域有哪些、產業集聚程度與所處地區制造業發達程度的相關性如何、在中國東中西部地區的產業集聚發展是否均衡,等等。對上述這些問題的探究,將有助于中國軌道交通裝備制造業的區域性均衡發展和高質量發展,本文為此對這些問題展開研究。

三、中國軌道交通裝備制造業產業集聚發展情況

衡量制造業的產業集聚發展,可以用某個區域內的工業總產值、企業數量、勞動力的數量或企業家的數量等指標來衡量。[11-12]有時候針對不同的產業還可以增加一些指標,比如:產業配套率、生產要素匹配度、產業鏈齊全程度、核心企業影響力、關聯企業所占比重等。[13-14]考慮到一些指標存在一定局限性以及數據的不可得性和難以獲得計算結果,本文主要選取工業總產值等指標,這些指標能夠全面反映中國軌道交通裝備制造業產業集聚,也不影響關于該產業的產業集聚理論研究的深度。

(一)產業規模

產業規模是指軌道交通裝備制造產業的整體發展情況,包括工業總產值、企業數量和人力資本數量三項指標,對《中國統計年鑒》中的“鐵路、船舶、航空航天和其他運輸設備制造業”的有關數據進行剔除之后,保留軌道交通裝備制造產業的數據。

1.工業總產值

由于軌道交通裝備制造業工業總產值數據未公布,選用工業銷售產值代替工業總產值。2014-2019 年,4種類型的中國軌道交通裝備制造業企業的工業銷售產值增速逐年穩步提升,增長率為24.42%。2019 年,國有控股工業企業的工業總產值9836 億元,占中國軌道交通裝備制造業企業工業總產值的41.38%。2014-2019 年,私營工業企業的工業總產值一直高于外商投資和港澳臺投資工業企業,說明私營工業企業已經在高度壟斷的軌道交通裝備制造行業當中占有一定分量。

2.企業數量

企業數量是衡量軌道交通裝備制造業這一壟斷行業市場競爭程度的重要指標。2014-2020 年,中國軌道交通裝備制造業企業數量情況是:規模以上工業企業數量2014-2016 年穩步增長,2017-2020 年有所下降,國有控股工業企業數量占比最小,僅占規模以上工業企業數量的10%,其中外商投資和港澳臺商投資工業企業數量逐漸降低,占比為13%,說明中國軌道交通裝備制造業國內核心競爭力增強。私營工業企業數量方面占規模以上工業企業數量的53%,表明中國軌道交通裝備制造業企業存在多種所有制成分,多種所有制成分的企業符合市場經濟競爭規律,能夠較好地滿足該產業進行合理的市場競爭需要。

3.企業主要產品

軌道交通裝備制造業的產品結構是整車、牽引電機、牽引變壓器和變流器、制動系統、輔助供電系統、空調系統、車體、轉向架、鉤緩、網絡控制和牽引控制等。一輛高速鐵路客車每列車由4 萬余個零部件、1 萬多根電線電纜構成,全車平均成本在1.6 億元左右。核心零部件占高速鐵路客車總成本的70%,中國高速鐵路客車核心零部件市場規模年均700 億元。2019 年中國高速鐵路客車的維修服務市場規模約150 億元。

中國軌道交通裝備業企業幾乎都是原鐵道部所屬企業,目前主要廠商是“中國中車”,該企業現有46 家全資及控股子公司,子公司分布在中國17 個省份以及北京、上海、天津、重慶和香港,擁有17 萬多名企業員工。“中國中車”產品齊全、產業鏈完整,全面從事軌道交通裝備產品的研發與設計、制造、銷售、租賃與技術服務、維護與維修,主要產品包括:鐵路機車車輛、動車組、城市軌道交通車輛、工程機械、各類機電設備、電子設備及零部件、電子電器,其中,又以高速動車組、城市軌道車輛、鐵路貨車、大功率機車作為“中國中車”的代表性產品。

4.人力資本數量

該指標根據從業人員總數、勞動報酬兩個方面進行衡量,選取《中國勞動統計年鑒》中相應指標對軌道交通裝備制造業進行分析。2014-2019 年中國軌道交通裝備制造業企業從業人員數量在緩慢下降,從2014 年的138 萬人下降至2019 年的109 萬人。從勞動報酬角度來看,從784 億元增加至1132 億元,高于人員數量增長率,表明該產業的科技含量不斷提高,開始實現專業化的綜合發展。

(二)經濟效益

選取資金配置、盈利能力兩項指標對經濟效益變化趨勢進行分析。軌道交通裝備制造業企業的有關數據,依然與“鐵路、船舶、航空航天和其他運輸設備制造業”相對應,均取自于《中國工業經濟統計年鑒》《中國統計年鑒》中對應的“全部國有及規模以上工業企業”的數據。

1.資金配置

選取總資產貢獻率、流動資產周轉次數以及資產負債率。2014-2020 年中國軌道交通裝備制造業企業資金配置情況是:總資產貢獻率在緩慢降低,而流動資產周轉次數處于穩定趨勢。企業的資產負債率一直在65%左右。軌道交通裝備制造業企業是資本密集型企業,企業資產負債率一般都偏高,但是企業也要設法降低資產負債比例,不能突破負債率70%這條企業財務風險警戒線,避免企業陷入財務困境。

2.盈利能力

盈利能力由利潤總額、成本費用利用率和新產品銷售收入三項指標衡量。2014-2019 年中國軌道交通裝備制造業盈利能力是:利潤總額從1034 億元增加至1573 億元,這表明產業處于穩定的增長態勢。成本費用利用率一直普遍很低,表明企業經濟效益較低。2014-2019 年,中國軌道交通裝備制造業企業的新產品銷售快速增長,由于新產品銷售收入體現企業的銷售能力,其快速增長表明中國軌道交通產業的市場規模逐漸擴大,產品交易能力也越來越強。

(三)企業的區域分布

中國軌道交通裝備制造業顯現區域產業聚集,產業分布主要集中在河北唐山、山東青島、吉林長春、江蘇南京和江蘇常州、湖南株洲、遼寧大連、黑龍江齊齊哈爾等省市。軌道交通裝備制造業主要生產廠商及其分布區域是:一是中車唐山機車車輛有限公司,主要產品包括高速動車組、城市軌道車輛、中低速普通客車。此外,河北省還有中車石家莊車輛有限公司等企業。二是中車青島四方機車車輛股份有限公司,該企業主要產品包括高速動車組、城際動車組、地鐵車輛、現代有軌電車、單軌車輛、高檔鐵路客車、內燃動車組。三是中車長春軌道客車股份有限公司,該企業主要產品包括客車新造(包括動車組、城市軌道車輛、普通鐵路客車三個主要產品)。四是中車南京浦鎮車輛有限公司,該企業主要產品包括城市軌道車輛、城際動車組、現代有軌電車以及鐵路客車、重大核心部件。五是中車戚墅堰機車有限公司,該企業主要產品包括電力機車、內燃機車、城市軌道車輛、地鐵焊軌車。六是中車株洲電力機車有限公司,該企業主要產品包括電力機車、城市軌道車輛、城際動車組、新技術軌道車輛。七是中車大連機車車輛有限公司,該企業主要產品包括大功率內燃機車、電力機車、大功率發動機、現代城市軌道車輛。八是中車齊齊哈爾車輛有限公司,該企業主要產品包括鐵路貨車新造、貨車修理、機車車輛配件。

四、中國軌道交通裝備制造業區域產業集聚發展評價

選取中國統計年鑒、中國勞動統計年鑒、中國各省市(區)統計年鑒中的相應統計數據,并對樣本數據進行如下處理:一是本研究對象中國軌道交通裝備制造產業,與《國民經濟分類標準》(GB/T4754-2011)中的“鐵路、船舶、航空航天和其他運輸設備制造業”相對應,并且相應地剔除了船舶產業和航空航天產業的有關數據。二是考慮到評價指標的時間連續性,若由于部分年份統計數據中斷或缺失,根據軌道交通裝備制造產業的產業特征,使用工業銷售產值這項指標,作為工業總產值這個指標的替補或代替。[15]三是在軌道交通裝備制造產業相關的統計年鑒中,因為海南、新疆、寧夏、青海、西藏這些地區以及港澳臺地區的統計數據不全或者基礎數據缺失,為了保證地區比較的前后一致性,這些地區因此沒有納入測算范圍。

(一)基于Hoover 指數的區域產業集聚發展狀況

依據Hoover 指數(赫芬達爾指數)來反映軌道交通裝備制造產業規模的分布情況。選取2014-2019 年為時間點,設定地區產業所有企業的工業總產值相等。由于工業總產值未公布,選取銷售產值代替工業總產值。Hoover 指數計算公式為:

其中,r 為地區總數量;nij為產業i 在區域j 的企業數量;Xij為產業i 在區域j 的總產值;Xi為產業i 的一國的總產值;Sij為地區產業的全市場占有率。Hoover 指數綜合考慮企業總數和企業規模兩個因素的影響,可以比較準確地反映產業集中程度。Hoover 指數介于0~1 之間,Hoover 指數越小,表明產業集聚程度就越小。對軌道交通裝備制造業在中國部分省市區的區域產業集中程度Hoover 指數進行測算。因為Hoover 指數都較小,故為了表述方便起見,對所有的Hoover 指數都經過相同程度的倍數擴大。擴大之后的Hoover 指數,見表1。

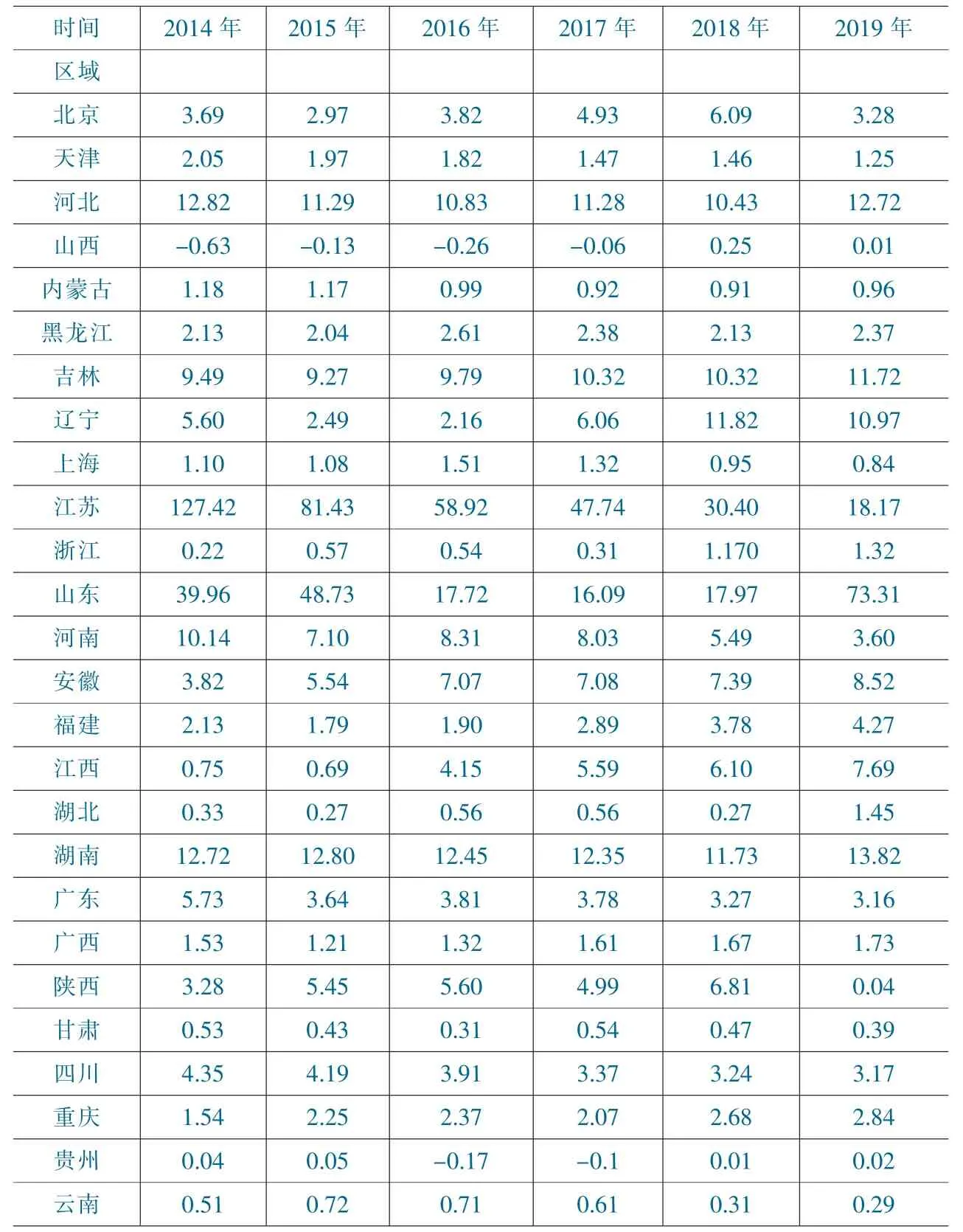

表1 軌道交通裝備制造業區域產業集中程度的Hoover 指數(經過擴大)

Hoover 指數都較小,并且呈現出越來越小現象,該現象反映出中國軌道交通裝備制造產業內部產業結構不合理,產業發展不均衡,產業規模較小,集聚發展程度較低,企業數量較少。

(二)基于EG 系數的區域產業集聚發展狀況

Ellision 和Glaeser 提出EG 系數來對產業集聚發展進行測量。EG 系數的優點在于考慮到企業規模分布對產業地理集中的影響。系數計算公式為:

當EG<0.02 時,該產業不存在集聚現象;0.02

根據EG 系數計算公式(2),分別計算出2014-2019 年中國軌道交通裝備制造業的產業集聚度。因為EG 系數都較小,為了表述方便起見,對所有的EG 系數都經過相同程度的倍數擴大,擴大之后的EG 系數,見表2。

表2 軌道交通裝備制造業區域產業集中程度的EG 系數(經過擴大)

(三)基于LQ 指數等評價指標的對比分析和產業集聚發展的總體評價

對產業集中程度的測算,除了上述的Hoover 指數、EG 系數之外,還可以借助LQ 指數和G 系數,之所以使用多種測算方法來評價產業集聚發展程度,是為了從多個視角來進行評價,這樣有助于對產業作出科學合理的總體評價。

1.LQ 指數評價。LQ 指數(即區位熵)反映某一產業部門的專業化程度,以及某一區域的高層次領域的地位和作用。其計算公式為LQij=,LQij為j 地區中產業中的區位熵;qij為j 地區中產業的產值;qj為j 地區全部產業的產值;qi為i 產業一國的總產值;q 為一國所有產業總產值。當LQij=1,表明j 地區中i 產業專業化程度和該國專業化程度持平;當LQij<1,專業化水平較低;LQij>1,具有產業集群效應。

2.G 系數(即空間基尼系數)評價。G 系數是基于洛倫茲曲線和基尼系數的研究原理,用來測定區域某類產業的聚集度水平。G 系數計算公式為,xj為區域j 所有行業總產值占一國所有行業總產值的比例。G 值越高,產業聚集度就越大,在地理上也越集中;G 越接近0,表明產業的空間分布就越均衡。

根據LQ 指數和G 系數,分別計算出2014-2019 年中國軌道交通裝備制造業的產業集聚度,以及前文提及的Hoover 指數和EG 系數,對于這4 個反映產業集聚度的系數進行匯總,見表3。因為這4 個系數都較小,所以為了表述方便起見,對所有的系數都經過相同程度的擴大。擴大之后系數,見表3。

表3 反映中國軌道交通裝備制造業產業集聚度的4 種指數(系數)(經過擴大)

五、結論和建議

(一)結論

1.根據指數情況對產業進行分析得到三點結論:第一,Hoover 指數等4 個系數的數量級都比較小,這說明軌道交通裝備制造業的企業數量不夠多。不過,盡管Hoover 指數整體偏小,但在江蘇、河北、山東、吉林、湖南、遼寧、四川等省份該指數較高,這也進一步表明這些省份是我國軌道交通裝備制造業發展的重點省份。第二,LQ 指數的數量級在這4 個系數當中最大,但LQ 指數還是偏小,這說明軌道交通裝備制造業的整車制造業占比高,核心零部件和關鍵零部件的生產總值在企業總銷售額中占比較低。軌道交通裝備制造業的維修維護產業規模占比還不夠,還沒有占到該產業總規模30%的行業水平。第三,G 系數與EG 系數相近,不但都遠小于各自集聚程度最大時的標準值,還變得越來越小。G 系數較小,說明軌道交通裝備制造業整個行業的工業總產值都較低。EG 系數遠小于0.05 的標準值,說明軌道交通裝備制造業的產業集聚程度低、產業規模小。

2.根據產業集聚度情況對產業布局進行分析得到結論:軌道交通裝備制造業的產值集中在國內少數幾個省份,有將近10 個省份的產業規模很小或者幾乎沒有布局該產業。2014-2019 年,江蘇、山東、河北、吉林是軌道交通裝備制造業產業集聚度最高的地區,這些省份屬于產業集聚的“第一梯隊”。湖南、遼寧、四川等省份作為“第二梯隊”,都是軌道交通裝備制造業發展歷史較長、該產業基礎較為雄厚的區域,近年來該產業在這些省份得到迅速發展。總體來說,該產業的產業集聚程度在我國普遍都較低,其中北京、遼寧、黑龍江、安徽、福建、江西、山東、湖北、湖南、廣東、廣西這些省市在2014-2019 年的產業集聚程度呈上升趨勢。

(二)建議

1.在全國范圍內對軌道交通裝備制造業的產業集聚格局,實施均衡發展戰略。鑒于該產業目前存在高度壟斷性,需要及時破除為數不多的企業形成的市場壟斷局面,加大對中部地區和西部地區的產業布局力度,目前可以通過產業轉移和承接的方式,促使江蘇、河北、山東等產業重點發展地區,向西部地區轉移部分生產環節和產能。

2.加快軌道交通裝備制造業的維修維護產業的區域布局。由于國內軌道交通尤其是高鐵、城市軌道交通發展時間并不長,軌道交通運營維護體系正處于快速發展階段,維修維護等配套產業發展尚未達到充分成熟的程度,市場競爭還不激烈,仍存在較大的市場發展空間和競爭機會。為此,具備條件的省份要抓住給該產業留出發展空間的機遇,加緊布局維修維護等配套產業。

3.中國軌道交通裝備制造業急需在重慶、廣西、貴州、甘肅、新疆等地區布局軌道交通裝備制造業,這些西部地區要把該產業作為重點產業進行發展。中國軌道交通裝備制造業在東中西部地區的產業集聚發展很不均衡。近年來,“一帶一路”沿線國家和地區加強了軌道交通基礎設施建設,中國與亞洲和歐洲的“一帶一路”沿線國家和地區開行了集裝箱國際鐵路聯運班列(簡稱“中歐班列”),中國西部省市區與新加坡在共同建設陸海貿易新通道(簡稱“陸海新通道”)。對于這些發展機會,西部地區需要緊緊抓住,加快軌道交通裝備制造業的企業布局和產業培育。

4.為了發揮“第一梯隊”“第二梯隊”這些軌道交通裝備制造業產業集聚中心的規模效應和輻射效應,建議對產業集聚中心進行調整,一些企業可以向直轄市和省會城市轉移。中國軌道交通裝備制造業產業集聚中心一個突出特點是:中心大都不在直轄市和省會城市,位于唐山、青島、大連、株洲、常州、齊齊哈爾、洛陽、資陽、眉山、大同、永濟、柳州等城市。上述軌道交通裝備制造業產業集聚中心都不在直轄市和省會城市,建議具備條件的企業向直轄市和省會城市進行轉移。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26