機構“羊群行為”對我國股票市場波動的影響

2021-10-29 07:38:12丁乙

江蘇社會科學 2021年4期

關鍵詞:基金

丁 乙

內容提要 本文分析了不同市場行情下各類機構投資者“羊群行為”的異質性表現,研究了機構投資者的“羊群行為”對我國股票市場波動的影響。研究結果表明,保險公司和合格境外機構投資者的“羊群行為”一定程度上有利于市場穩定,而證券投資基金和證券公司的“羊群行為”則加劇了股票市場的波動。社保基金由于委托投資機制的存在,其“羊群行為”對股市波動的影響一定程度上受到基金投資行為的影響,與其自身消極穩健的投資風格并不完全符合。

一、引言

近十多年來,中國股票市場的機構投資者隊伍迅速壯大,并朝著多元化的方向發展,已形成包括證券投資基金、社保基金、券商、保險公司、信托公司、財務公司等風格各異的專業化機構投資者。我國政府推進機構投資者發展的主要目的在于,借由機構投資者的理性投資理念,進一步推進我國證券市場的健康和穩定運行,降低證券市場上的非理性波動。但是,在我國股票市場快速發展的幾十年里,我國股票市場的高波動并沒有得到緩解,A股市場甚至出現過千股跌停這樣的特殊事件。20世紀90年代,在我國股票市場發展的初級階段,證券投資者的投資理念還不成熟,盲目跟風等非理性投資行為十分普遍,因此,當時的股票市場經常出現大幅波動。近三十年來,我國股票市場上暴漲暴跌等不健康的現象仍然頻頻發生,其中機構投資者的作用不可忽視。

關于機構投資者交易行為對股票市場波動的影響研究并沒有一個統一的結論。基于有效市場理論,一部分學者認為,機構投資者行為降低了股價崩盤風險(Scharfstein et al., 1990[1]Scharfstein D. S. Stein J C., "Herd Hehavior and Investment", The American Economic Review, 1990, pp.465-479.;Wermers,1999[1]Wermers R., "Mutual Fund Herding and the Impact on Stock Prices", The Journal of Finance, 1999, 54(2), pp.581-622.;Callen & Fang,2013[2]Callen J. L., Fang X., "Institutional Investor Stability and Crash Risk: Monitoring Versus Short-termism?", Journal of Banking & Finance, 2013, 37(8), pp.3047-3063.;高昊宇等,2017[3]高昊宇、楊曉光、葉彥藝:《機構投資者對暴漲暴跌的抑制作用:基于中國市場的實證》,《金融研究》2017 年第2期。;Tee et al., 2018[4]Tee C. M., Yee A. S. V., "Chong A L. Institutional Investors' Monitoring and Stock Price Crash Risk: Evidence from Politically Connected Firms", Review of Pacific Basin Financial Markets and Policies, 2018, 21(04), pp.185.);也有一部分學者則持反對意見,他們從“羊群行為”和正反饋交易的角度出發,認為機構投資者的交易增加了股票市場的波動性(Delong et al., 1990[5]Delong J. B., Shleifer A., Summers L H, et al., "Positive Feedback Investment Strategies and Destabilizing Rational Speculation", Journal of Finance, 1990, 45(2), pp.379-395.;Sias,2006[6]Sias R. W., Starks L. T., Titman S., "Changes in Institutional Ownership and Stock Returns: Assessment and Methodology", The Journal of Business, 2006, 79(6), pp.4-16.),尤其是當研究背景放在中國。因為中國的機構投資者股權分散,沒有足夠的動機和能力參與到公司治理當中(Jiang & Kim,2015)[7]Jiang F., Kim K. A., "Corporate Governance in China: A Modern Perspective", Journal of Corporate Finance, 2015, 32(2), pp.190-216.,只有持股規模大、具有長期投資視野的機構投資者才有動機去監督上市公司(Chen et al., 2007)[8]Chen X., Harford J., Li K., "Monitoring: Which Institutions Matter?", Journal of financial Economics, 2007, 86(2),pp.279-305.。所以,目前我國的機構投資者很可能增加了股票市場的波動性,加大了上市公司的股價崩盤風險;還有一部分學者認為機構投資者交易行為與股票市場波動性之間并不存在明顯的正向或者反向關系(Rubin和Smith,2009)[9]Rubin A., Smith D. R., "Institutional Ownership, Volatility and Dividends", Journal of Banking & Finance, 2009, 33(4),pp.627-639.。

相比個人投資者,機構投資者通常被認為是具有穩定股票市場波動作用的。雖然機構投資者的專業人員對于信息的處理、分析和理解能力高出一般投資者,但是由于信息披露制度不完善帶來的信息缺失,在機構投資者沒有獲得更多有效信息的其他渠道時,他們會依據主觀意志或者過往的經驗進行投資決策,或者盲目地從眾。此外,雖然機構投資者的資金管理者都是高度專業化的金融專門人才,但是他們不可避免地受到心理、情緒的影響,以及專業能力的限制,產生認知偏差,導致行為偏差。因此,出現在普通個人投資者身上的所謂非理性行為也會出現在機構投資者上。在此過程中,委托代理問題突出,機構投資者的所有權和經營權不統一,也會引起他們的有限理性行為。在社會生活或者金融經濟活動中,“羊群行為”是一種非常典型的有限理性行為,同時也是普遍的、可以被大部分人感受或者觀察到的現象。本文認為,“羊群行為”是由投資者的有限理性引起的、在信息不完善的情況下受到情緒驅動,或者過度依賴輿論而放棄私人信息和理性分析、模仿其他投資者的投資行為。

為了正確認識我國機構投資者在股票市場上是否發揮了長期價值投資者的作用,同時也為機構投資者未來的發展改革提供理論和現實依據,本文重點分析了我國證券市場上不同機構投資者的“羊群行為”對股票市場波動的異質性影響,分析了他們對股票市場穩定性的不同影響。研究發現,保險公司和合格境外機構投資者(以下簡稱“QFII”)的“羊群行為”一定程度上有利于市場穩定,證券投資基金和證券公司的“羊群行為”則加劇了股票市場的波動,而社保基金的“羊群行為”受證券投資基金的影響,偏離了它本身消極穩健的投資理念。

二、研究設計與模型設定

(一)理論分析

證券投資基金和證券公司都是積極投資者,它們為了達到收益最大化,積極地對資金配置和資產組合進行調整,并隨時根據市場條件改變投資決策。但是,我國現有的證券市場環境還不夠成熟,不論是上市公司的質量還是監管體系的完善,都需要進一步加強。因此,證券投資基金和證券公司的投資主要收益來源是資本利得。在這種市場條件下,即使像基金和證券公司這樣的積極投資者,由于聲譽顧慮和資金壓力,經常會傾向選擇短期的投資行為,存在明顯的投機傾向,這在一定程度上引起了市場波動增加。兩者相比,證券公司的投機性更加明顯。當市場行情走弱,出于規避風險的意圖,基金和證券公司更傾向于保持與同行的一致,展現出更強的“羊群行為”特征。

社保基金和保險公司屬于另一種投資理念的機構投資者。它們的資金來源長期、穩定且金額巨大,運營特點是以保證資金安全為首要目的。社保基金和保險公司通常被認為是消極的投資者,是市場中最穩健的長期機構投資者,因此它們的投資行為對股票市場波動性存在一定緩和作用,這也是我國大力發展機構投資者的初衷。但是由于這兩類機構投資者把資金安全性放在第一位,它們在下行的市場條件中,為保證資金安全,投資變動通常也比其他機構投資者反應更加迅速,即可能展現出更明顯的“羊群行為”特征。另外值得注意的是,社保基金入市有兩種形式,除了直接投資,還有相當一部分是以委托投資的形式進行,而被委托的機構主要是證券投資基金,這會對社保基金的投資方式產生影響。

合格境外機構投資者(QFII)也屬于積極管理的機構投資者,然而這些來自發達國家成熟證券市場的QFII,相比其他機構投資者,投資理念相對先進,研究分析能力成熟,投資策略更加理性。高質量的QFII入市對我國證券市場上其他投資者,不論機構投資者還是個人投資者,都有一定的示范作用,在一定程度上可以引導境內機構投資者改善投資理念,優化我國證券市場的環境,降低股票市場的波動性。雖然外資對宏觀經濟變化、對市場條件微小變動的反應都比境內機構投資者更為敏感,但是由于QFII目前占市場的比例較小,資金規模有限,對市場的影響遠不如證券投資基金等國內投資者。

綜上,鑒于我國證券市場上這幾類主要機構投資者的投資行為特征、投資理念各不相同,因此提出如下假設:

假設1:熊市條件下,機構投資者表現出更強的“羊群行為”特征;

假設2:證券投資基金和證券公司的“羊群行為”顯著增強了股票市場波動;

假設3:社保基金、保險公司和QFII的“羊群行為”顯著緩和了股票市場波動。

(二)機構投資者“羊群行為”的判定和度量方法

對于上述假設,檢驗各類機構投資者“羊群行為”的存在性是大前提,也是后續研究的基礎。本文在Lakonishok等(1992)[1]Lakonishok J., Shleifer A., Vishny R. W., "The Impact of Institutional Trading on Stock Prices", Journal of Financial Economics, 1992, 32(1), pp.23-43.研究的基礎上提出了判定度量方法,計算步驟和理論依據如下:

假設在第t 期,機構投資者交易了mt只股票,觀察期為T,Bit為t 期內買入股票i 的機構投資者數量,Sit為t期內賣出股票i的機構投資者數量,Nit=Bit+Sit表示t期交易股票i的機構投資者總數,1≤t≤T,1≤i≤m。由于機構投資者在t期內賣出和買入股票可能出現多次且成交量也不盡相同,很難根據期某次賣出或買入來判斷它在t期內的交易屬性。為了能夠較好地描述機構投資者交易的屬性,本文從機構投資者持倉量來度量機構投資者在相鄰兩期交易的屬性,即持倉量上升視為買入,持倉量下降視為賣出,持倉量不變則為沒有交易。

對季度t和股票i,“羊群行為”度量如下:

為檢驗機構投資者“羊群行為”是否存在,考慮如下假設檢驗問題:

H0:機構投資者不存在“羊群行為”vs機構投資者存在“羊群行為”。

如果機構投資者不存在“羊群行為”,有理由認為其獨立地交易每只股票,故當Nit較大時,可用pt近似表示在機構投資者交易股票的條件下,其同時買入所有交易的股票的條件概率。為了檢驗上述假設,需要如下條件:

若機構投資者不存在“羊群行為”,機構投資者獨立同分布地交易每只股票i, 1≤i≤m。

在此條件下,若Nit較大,pit≌pt。此時,Herdit將充分接近于零。由此可知,Herdit確實能夠度量和探測機構投資者在t期交易股票i的“羊群行為”。即:若Herdit顯著不為零,拒絕原假設H0,即有理由認為機構投資者在t期交易股票i存在機構投資者“羊群行為”,反之不能拒絕原假設。

由于|Herdit|越大,Herdit與0的偏差越大,因此,機構投資者的“羊群行為”越嚴重,反之亦然。這就意味著,利用Herdit不僅能檢驗機構投資者“羊群行為”的存在性,還可通過|Herdit|的大小,檢驗機構投資者“羊群行為”特征的強弱。根據上述分析,可按如下步驟檢驗機構投資者“羊群行為”是否存在。

(1)首先計算第t期,股票i對應的“羊群行為”度量指標;

(2)若Herdit顯著不為零,則機構投資者存在“羊群行為”,否則機構投資者不存在“羊群行為”;

(3)若Herdit顯著不為零,|Herdit| 越大,則機構投資者存在“羊群行為”的特征越強,否則越弱。

(三)機構“羊群行為”對股市波動影響的模型設定

1. 變量選擇

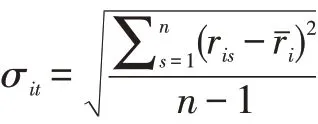

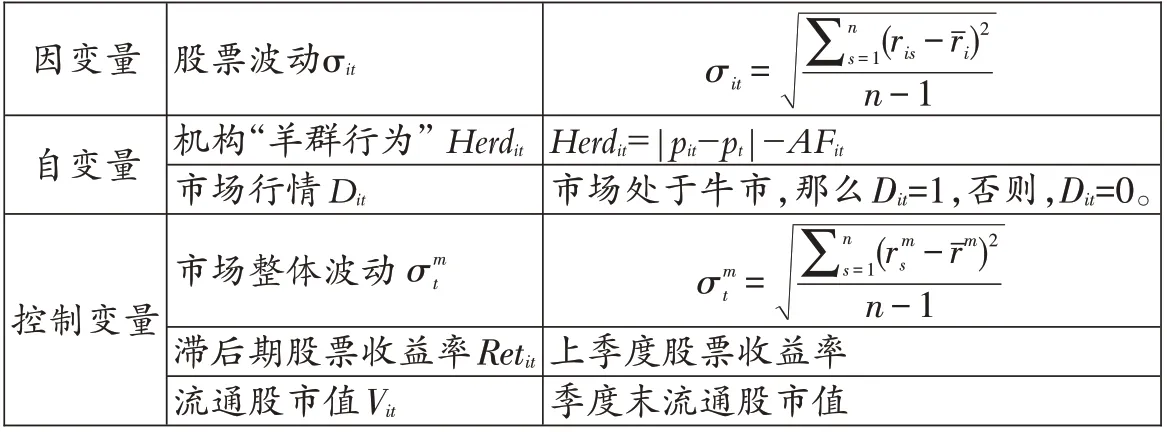

(1)因變量

選擇上市公司股價波動σit作為股票市場波動的指標,即使用各季度內個股在每個交易日的股票對數收益率標準差作為股價波動的度量:

(2)自變量

各類機構投資者的“羊群行為”度量(Herdit)。

市場行情變量(Dit):隨著市場行情的變化,股票市場的波動和機構投資者的投資行為也會發生變化,表現出不同的行為特征,因此,為了研究各機構投資者“羊群行為”與股市波動的關系時,有必要設定一個表示市場行情的啞變量。若股票市場處于牛市,那么Dit=1,否則,Dit=0。

(3)控制變量

市場整體波動():市場波動對所有股票波動都產生影響,使用上證綜指的波動作為市場整體波動的度量,計算方法同σit,即先計算上證綜指的對數收益率,然后計算每個季度內對數收益率序列的標準差。

滯后一期的股票收益率(Retit):股票收益率是直接影響機構投資者投資行為的因素,股價波動與滯后期股票收益負相關。

流通股市值(Vit):股票收益波動越高的,上市公司市值通常越低,即兩者之間存在負相關關系。即市值越大的上市公司,其股票收益率越穩定(Sia,2006)[1]Sias R. W., Starks L. T., Titman S., "Changes in Institutional Ownership and Stock Returns: Assessment and Methodology", The Journal of Business, 2006, 79(6), pp.2869-2910.,上市公司市值是影響股票收益波動性的重要變量,本文采用上市公司季度末流通股市值表示。

所有變量定義見表1。

表1 變量定義

2. 模型建立

根據上述變量設置,建立如下模型研究機構投資者“羊群行為”對股票收益波動的影響:

模型中需要注意的系數是β1,當β1顯著為正時,說明機構投資者“羊群行為”增加的股票收益波動,當β1為負時,說明機構投資者“羊群行為”降低了股票收益波動。

由于在不同市場行情下,股票價格的波動表現出不同的特征,而機構投資者的持股對股票價格的波動也存在不同的影響,因此,本文將在模型中引入機構“羊群行為”和市場行情的交叉項Herdit×Dit,建立如下計量模型:

模型中需要關注的系數是β3,它表示在不同市場行情條件下,機構投資者“羊群行為”對股票收益波動的影響。當β3為正時,說明相對于熊市,機構投資者“羊群行為”在牛市條件下對股票收益波動影響更大;當β3為負時,說明相對于牛市,機構投資者“羊群行為”在熊市條件下對股票收益波動影響更大。

(四)數據選取說明

本文選擇2009年第1季度至2016年第4季度的滬深兩市A股數據以及機構投資者數據,數據來自WIND數據庫和CSMAR數據庫。根據證監會的信息披露規則,機構投資者應當每半年詳細披露投資組合的明細,一三季度則只需要披露前十大重倉股持股組合。所以,出于數據可得性,本文選擇機構季報中的十大重倉股為研究對象,對樣本區間內機構的“羊群行為”進行分析。原始數據處理方法如下:

1. 由于本文給出的“羊群行為”度量方法只考慮了交易股票的機構數目,忽視了機構交易股票的金額。事實上,對于交易量過小的股票,并不能將其視作“羊群行為”,應當予以剔除。因此,對每季度中機構持股變動占該股流通股不足0.01%的股票樣本進行了剔除。

2. 如果同時交易一只股票的機構數目過少,也不能將其視作“羊群行為”,因此,剔除了參與交易的機構數目少于3家(不包括3家)的股票,從而降低因同時交易機構數目量過低而引發的“羊群行為”的度量偏差。

3. 新股發行時,通常會有許多機構大量買入,這時機構交易數據也表現出“羊群行為”的特征,但這也不屬于“羊群行為”的范疇,同樣會引起“羊群行為”的度量偏差,因此剔除了上市未滿一個月的新股樣本。

三、實證研究結果

(一)機構“羊群行為”的判定和度量結果

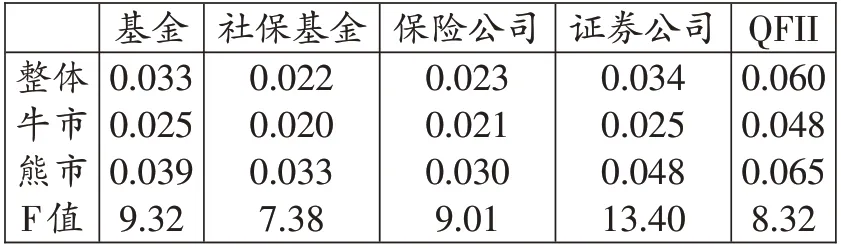

作為本文研究的基礎,首先分別對證券投資基金、社保基金、保險公司、證券公司和QFII進行如下檢驗,結果如表2所示。

從表2 結果可以看出,這五類機構投資者的Herd變量都通過了顯著性檢驗,說明它們均存在顯著的“羊群行為”。社保基金和保險公司的結果比較接近。從Herd的均值來看,社保基金和保險公司的“羊群行為”較微弱。從顯著性看,保險公司的“羊群行為”更加微弱。證券投資基金和證券公司的結果比較接近,它們在市場交易上存在顯著的“羊群行為”。而QFII的Herd均值明顯最高,說明它的“羊群行為”最為強烈。

表2 機構投資者“羊群行為”存在性檢驗

整體而言,證券投資基金的“羊群行為”程度與證券公司接近,弱于QFII,但是高于社保基金和保險基金。其中可能的原因在于:首先,社保基金和保險公司在進行投資時,首要目標是保證資金安全,其次才是收益。尤其是保險公司,它的投資資金來源是各類保險金,具有負債經營的特性,那么保證資金的穩定性一定是放在首位的。所以社保基金和保險公司在進行投資時,更加傾向于分散投資,不會輕易追逐所謂熱門股票,因而它們的“羊群行為”相對微弱。其次,證券公司、QFII和證券投資基金一樣,在它們的投資目標中,獲得更高的收益排在維持穩定性之前,所以,和社保基金、保險公司不同,它們對于績優股、藍籌股,甚至是高風險高收益股票的追逐導致它們的投資行為表現出強烈的“羊群行為”。

(二)機構“羊群行為”在不同市場行情下的異質性特征

針對假設1,需要檢驗股票市場不同的行情下機構投資者“羊群行為”的異質性表現。

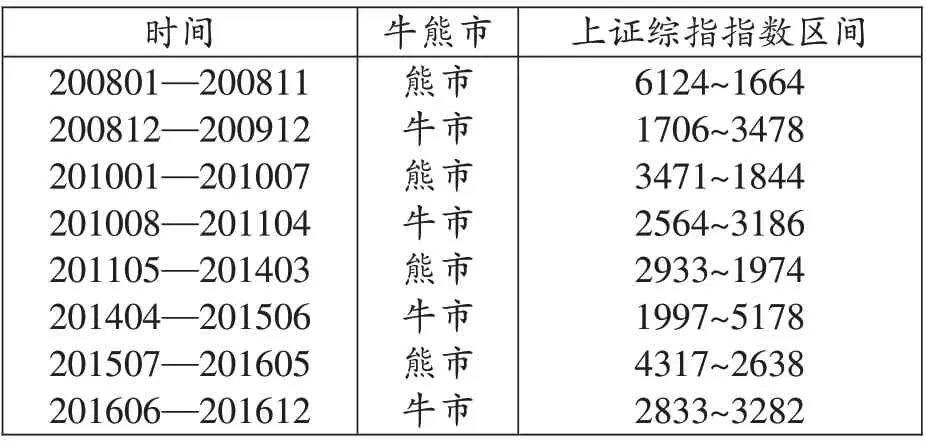

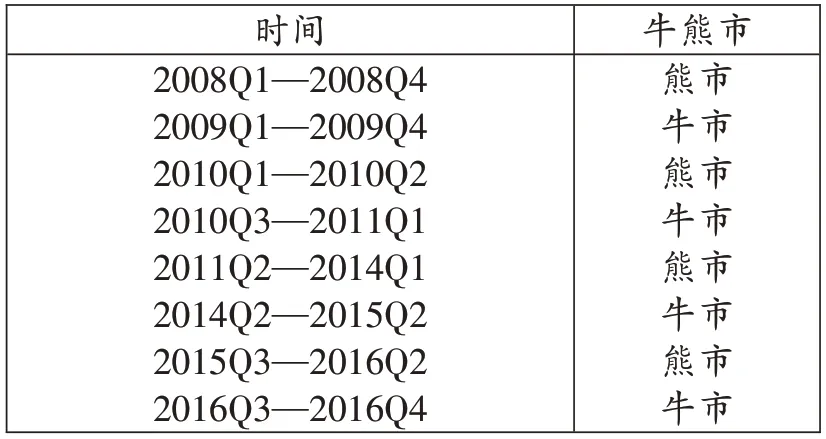

因此,首先需要對我國股票市場進行牛熊市的劃分。關于牛市和熊市的劃分標準,本文參考了Pagan等(2003)[1]Pagan A. R., Sossounov K. A., "A Simple Framework for Analysing Bull and Bear Markets", Journal of Applied Econometrics, 2003, 18(1), pp.23-46.判別方法,選擇上證綜合指數作為對我國股票市場整體走勢的代表指數,根據它的走勢對我國股票市場牛熊市進行劃分。本文對我國股票市場從2008年至2016年的牛熊市進行了判別,判別和劃分結果如表3所示。

表3 上證綜指牛熊市月度劃分

由于本文樣本數據是季度數據,所以必須將上述牛熊市的月度劃分轉為季度劃分,規則如下:如果一個季度中既有牛市月份又有熊市月份,那么根據出現更多的月份進行判別。牛熊市劃分結果如表4所示。本文選擇的樣本時間區間中包含4個牛市和3個熊市。

表4 上證綜指牛熊市季度劃分

|Herdit|的大小可以檢驗機構投資者“羊群行為”特征的強弱,即|Herdit|越大,Herdit與0 的偏差越大,機構投資者的“羊群行為”越嚴重。因此,為了檢驗假設1,我們計算兩種市場行情下的Herdit均值,并對牛市和熊市的結果進行方差分析,結果如表5。

從表5可知,這五類機構投資者在熊市時的“羊群行為”高于其在牛市時的“羊群行為”,而F檢驗的結果也都拒絕了原假設,也就是兩種市場行情下,各機構“羊群行為”的強弱存在顯著差異。出現這種牛熊市“羊群行為”差異的原因可能是,在牛市行情時,市場收益好,市場也比較穩定,因此投資經理比較相信自己的判斷,因而此時機構投資者“羊群行為”程度較低;在熊市行情時,市場收益較差,波動增大,投資經理出于規避風險的目的,可能會選擇模仿同行以免自己陷入獨自失敗,此時基金機構投資者“羊群行為”程度較高。

表5 機構投資者“羊群行為”與股票市場行情的關系

另外,從數值上可以發現,證券公司的“羊群行為”在熊市時幾乎是它在牛市時的兩倍,是所有五類機構投資者中變化最強烈的。其次是證券投資基金,而保險公司是最微弱的。這與這些機構的投資風格不同相符。總體而言,投資風格更激進的證券投資基金和證券公司對于變壞的市場行情更加敏感,而相對穩健的保險公司和社保基金,在不同的市場行情下都保持較為穩定的投資行為。

也就說,機構投資者的“羊群行為”在不同市場行情下整體的變化趨勢是一致的,普遍在熊市時“羊群行為”表現更加突出,尤其是證券公司和基金表現出的差異最為明顯,這一結論符合各類機構投資者的投資理念。

(三)機構“羊群行為”對股市波動的影響研究

針對假設2和假設3,分三步對機構投資者“羊群行為”與股票收益波動的關系進行檢驗:首先在全樣本期進行檢驗,然后區分市場行情進行檢驗,最后選擇2015年股災期間樣本再次進行檢驗。

1. 全樣本期

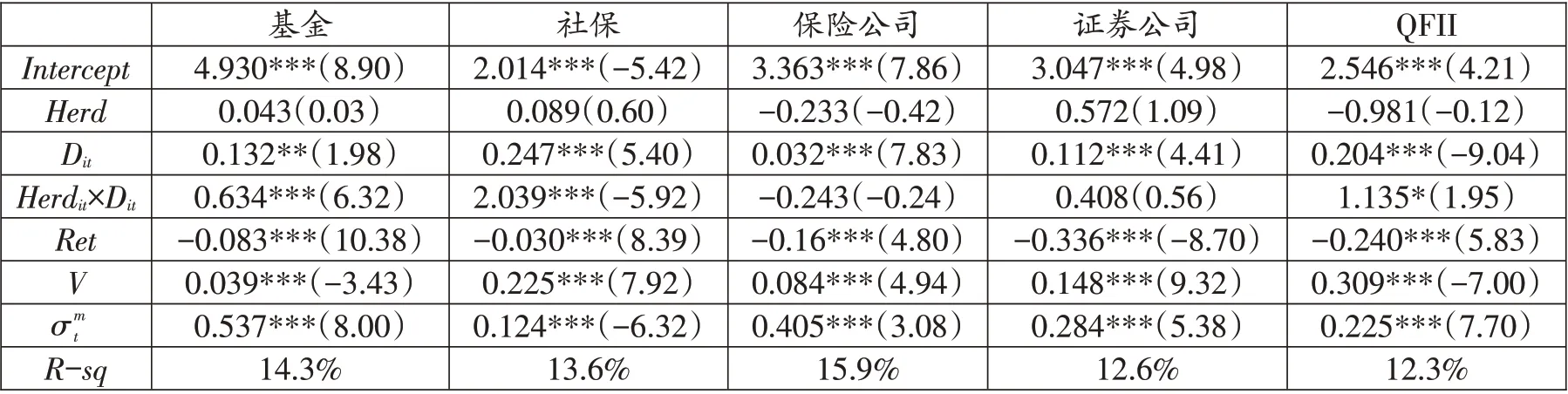

首先,對全樣本期內各機構投資者“羊群行為”與股票收益波動的關系進行面板數據回歸,即將證券投資基金、社保基金、保險公司、證券公司和QFII,對模型(1)進行面板數據回歸,結果列在表6中。

從表6中可以看出,證券投資基金、社保基金、證券公司和QFII 的Herd 系數均為正,而保險公司的Herd系數為負,同時證券投資基金、社保基金和證券公司的回歸系數均在1%顯著性水平下,保險公司和QFII 的回歸系數則不顯著。這說明,不論是證券投資基金和證券公司,還是社保基金,其“羊群行為”都會引起我國股票收益波動的增加。保險公司的Herd系數為負,雖然未通過顯著性檢驗,但是仍然說明,作為資金來源持久穩定、以資金安全作為投資首要訴求的保險公司,其“羊群行為”在股票市場上存在減少市場波動的可能;而QFII雖然Herd系數為正,但是也沒有通過顯著性檢驗,說明作為堅持價值投資、投資理念更成熟理性的QFII,其“羊群行為”并沒有增加股票收益波動,一定程度上也可以認為其“羊群行為”有穩定市場波動的可能。雖然社保基金和保險公司一樣,擁有長期、穩定且金額巨大的資金來源,追求資金的風險控制,但其部分基金授權于證券投資機構管理,因此,其“羊群行為”一定程度上受到投資基金“羊群行為”的影響。

表6 全樣本期機構“羊群行為”對股市波動的影響

2. 牛市和熊市

考慮到不同市場行情時各類機構投資者的不同表現,分別從牛市和熊市對機構投資者“羊群行為”和股票市場收益的關系進行研究,所以,引入市場行情的虛擬變量Dit以及交叉項Herdit×Dit,對模型(2)進行面板數據回歸,見表7。在熊市時,證券投資基金、社保基金和證券公司的“羊群行為”對股票收益波動存在顯著的正向影響,而保險公司和QFII的“羊群行為”則對股票收益波動存在顯著的負向影響,但是所有機構的系數都沒有通過顯著性檢驗。在牛市時,證券投資基金、社保基金和QFII的系數回歸結果均顯著為正,這說明基金、社保和QFII 的“羊群行為”均顯著增加了股票收益的波動。從回歸結果上看,QFII的結果似乎與表6有所矛盾,但是由于QFII在牛熊市兩種市場行情條件下回歸系數符號相反,同時QFII在牛市條件下的回歸結果顯著性并不強烈,因此,表7中的結果是有可能成立的。

表7 區分牛熊市機構“羊群行為”對股市波動的影響

綜上,保險公司和QFII的“羊群行為”,在一定程度上有利于增強我國股票市場的穩定性,而證券投資基金和證券公司的“羊群行為”則顯著提高了股票收益波動。這與保險公司、QFII、證券投資基金和證券公司的投資風格分析結論基本一致。唯有社保基金的實證結果與它的投資風格理論分析有所不同。從理論上看,社保基金和保險公司的投資風格比較接近,有穩定持續的資金來源、注重資金安全性且不過分追求收益,其投資應當能夠在一定程度上穩定股票市場的波動,但是實證結果表明,社保基金的“羊群行為”顯著增加了股票收益波動,原因可能在于其委托給一部分證券投資機構管理運作的社保基金,導致了社保基金帶有一定程度的證券投資基金“羊群行為”的特征。

3. 2015股災期間

眾所周知,我國股票市場在2015年發生了劇烈動蕩。從2014年7月至2015年1月,A股經過六年沉寂,開始了一輪明顯的上漲。2015年1月19日,由于股市上漲過快,證監會重拳打擊融資融券,當天上證綜指暴跌7.7%,兩市近2000只股票下跌。至2015年5月,沉寂一月后,一輪更猛烈的上漲就此展開,但是主角變成了創業板,期間主板也在4月上旬跨過4000點,人民日報稱“牛市剛起步”。2015年前五個月上證綜指上漲超過40%。2015年5月28日當日,兩市超500只個股跌停,2000余只股票下跌,滬指大跌6.5%,上證綜指收于4620點。這次暴跌仍舊沒有展開,次日就開始全線反彈,2015年6月12日滬指達到5178。2015年6月19日,滬指再受重創,單日大跌6.42%,收至4500點以下,兩市近千只個股跌停,當周累計跌幅近13%。2015 年6 月26 日,滬指跌幅7.4%,兩市跌停個股逾兩千只。2015 年7 月6 日,救市政策并未奏效,在權重股護盤的情況下滬指高開低走,尾盤漲2%,勉強守住3700 點。2015 年7 月8 日,除了權重股,A 股上市公司開始大面積停牌,跌近6%,收至3500 點附近。受多種利空信息的影響,A股從8月18日開始,經歷了第二波大跌,上證指數一周內下跌了1000余點,跌幅高達25%。隨后,A股出現了超跌反彈走勢,大盤最終回到了3000點。

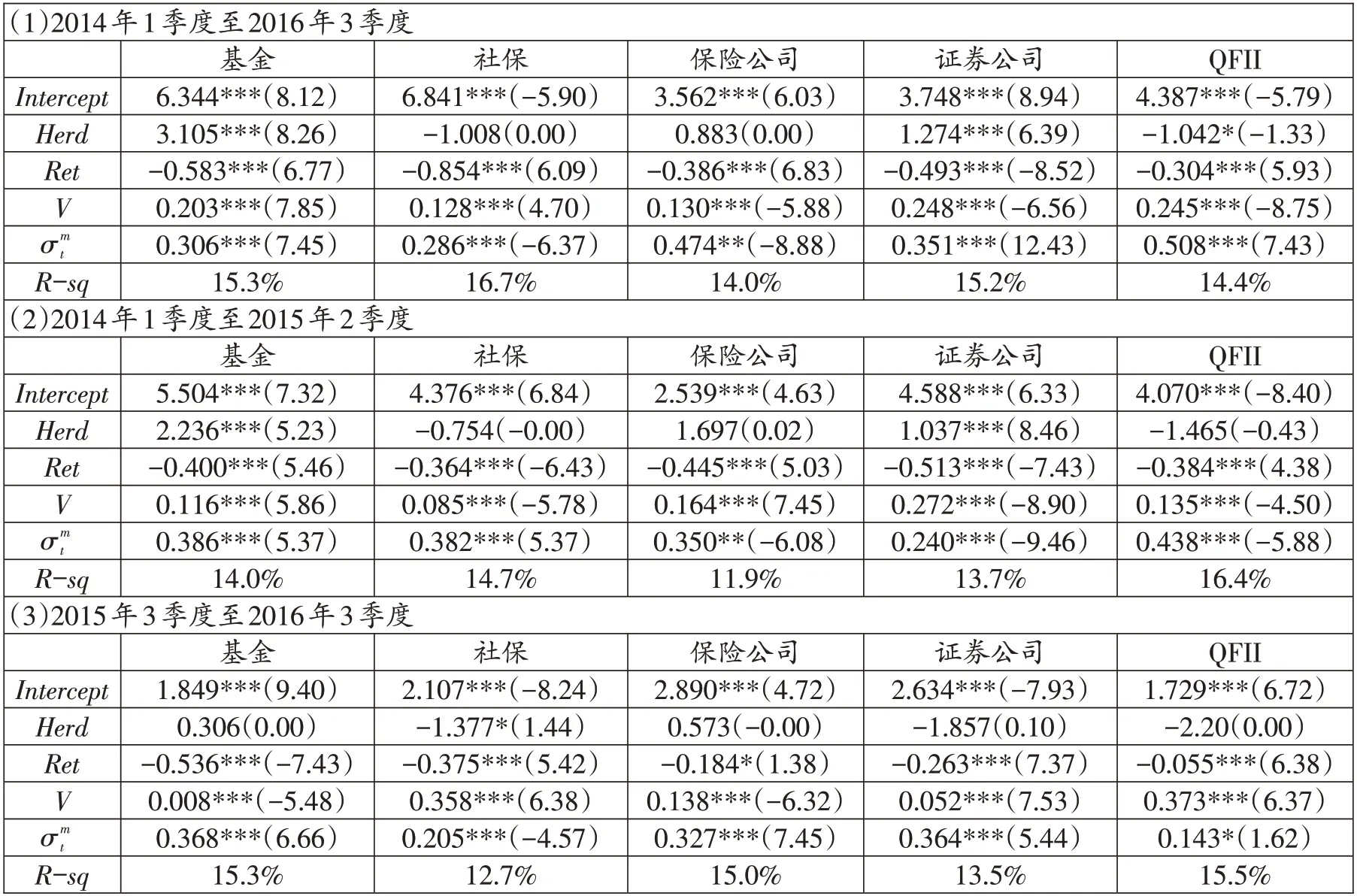

本節選擇2014年1季度至2016年4季度共11個季度的樣本以進一步檢驗我國股票市場上各機構投資者“羊群行為”在2015年股災期間對股票收益波動的影響,并將樣本分為兩段:其中2014年1季度至2015年2季度我國A股市場行情逐步上漲,2015年3季度至2016年3季度則迅速下跌,對兩個樣本區間根據模型(1)進行回歸,結果如表8所示。

表8 2015股災期間機構“羊群行為”對股市波動的影響

表8第一部分中列出了2014年1季度至2016年3季度各機構投資者“羊群行為”與股票收益波動的回歸結果。基金和證券公司的Herd系數顯著為正,而QFII的Herd系數則顯著為負,說明在整個股災前后這段時間里,基金和證券公司的“羊群行為”顯著增加了股票市場的波動,而QFII 的“羊群行為”則微弱地降低了股票市場的波動。同時社保基金和保險公司的Herd系數沒有通過顯著性檢驗,雖然社保基金的系數為負,但它們的“羊群行為”對降低股票市場波動并沒有顯著的作用。

表8第二部分中列出了2014年1季度至2015年2季度各機構投資者“羊群行為”與股票收益波動的回歸結果。證券投資基金和證券公司的Herd系數為正,并且通過1%水平的顯著性檢驗。說明在2014年1季度至2015年2季度,證券投資基金和證券公司的“羊群行為”增加了股票收益波動。社保基金、保險公司和QFII的Herd系數均沒有通過顯著性檢驗,說明這三類機構投資者在2015股災爆發前的瘋狂上漲期可能起到了穩定股票市場波動的作用。尤其是社保基金Herd系數為負,雖然并沒有通過顯著性檢驗,但是反映了社保基金的“羊群行為”在這段時間有穩定市場波動的潛在可能性。雖然與前一部分實證檢驗的結果不同,但是這一結果說明,社保基金在股災爆發前極端投機的市場行情中,其投資決策仍然表現出一定的理性特征。保險公司與QFII的結論與前文實證檢驗的結果基本一致。

表8第三部分中列出了2015年3季度至2016年3季度的回歸結果。社保基金的回歸結果顯著為負,說明在股災爆發后,社保基金的“羊群行為”顯著降低了股票市場的波動。而其他四類機構投資者的Herd系數均沒有通過顯著性檢驗,在股災爆發后這四類主要機構投資者的“羊群行為”對股票市場波動的影響有待進一步研究。

四、結論和建議

本文研究了我國市場上五類機構投資者的“羊群行為”對股票市場的影響。主要結論如下:(1)所有機構投資者在熊市時均表現出更顯著的“羊群行為”特征,尤其是證券投資基金和證券公司。(2)從全樣本期看,保險公司和QFII 的“羊群行為”一定程度上有利于市場穩定,而證券投資基金和證券公司則對股票收益波動具有推動作用。值得注意的是,社保基金的實證結果與理論分析有所不同,社保基金的“羊群行為”一定程度上增大了我國股票市場的波動。(3)在區分市場行情的檢驗中,機構投資者的“羊群行為”對股票收益波動的影響存在差異。在熊市時,所有機構投資者的“羊群行為”與股票收益波動均無關。在牛市時,證券投資基金和社保基金的“羊群行為”增大了股票的收益波動。另外,QFII 在牛市中也微弱地增大了股票收益波動。(4)在2015 股災爆發前,證券投資基金和證券公司的“羊群行為”增加了股票收益波動。社保基金、保險公司和QFII的“羊群行為”在暴漲行情中有可能起到了穩定股票市場波動的可能。在股災爆發后,社保基金的“羊群行為”顯著降低了股票市場的波動,而其他四類機構投資者的“羊群行為”對股票市場波動的影響不明。綜上,證券投資基金和證券公司的“羊群行為”顯著增加了股票收益的波動,保險公司和QFII一定程度上起到了穩定股票市場波動的可能。而社保基金,雖然以資金安全為重,但是由于社保基金采取直接投資與委托投資相結合的方式開展投資運作,委托投資由社保基金會委托投資管理人管理運作,其中多數為證券投資基金,因此其“羊群行為”對股票市場穩定性的影響與基金類似。

因為各類機構存在明顯的異質特征,因此他們的“羊群行為”對股票市場的影響各不相同。我國股票市場穩定性的提升需要不同類型的機構投資者相互制衡,相互補充。我國需要繼續擴大機構投資者隊伍,更多引入QFII等境外成熟的機構投資者,引入長期投資理念,減少股市波動性。繼續注入擴大社保基金和養老基金、企業年金,避免同質化發展。優化機構投資者的隊伍結構,積極引導市場發現與培育高質量的機構投資者,對于具有長期投資理念、在市場中發揮中流砥柱作用的機構優先發展,實施持續的激勵機制。注重發展長期機構投資者,不斷優化投資者結構。進一步拓寬普通投資者的投資渠道,豐富金融產品的種類,在規范發行程序、加強風險控制的同時,推動金融產品的開發,滿足不同投資者的偏好,同時吸引更多的普通投資者。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10